Академический Документы

Профессиональный Документы

Культура Документы

Aplicaci N de Un Modelo de Control Interno

Загружено:

Carla MariluОригинальное название

Авторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

Aplicaci N de Un Modelo de Control Interno

Загружено:

Carla MariluАвторское право:

Доступные форматы

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

123

DISEO DE UN SISTEMA DE CONTROL INTERNO BASADO EN EL

MODELO COCO QUE CONTRIBUYA A MEJORAR LA GESTIN

FINANCIERA DE LA MEDIANA EMPRESA DEL SECTOR COMERCIO

DEL MUNICIPIO DE SAN SALVADOR.

A. GENERALIDADES.

Luego de haber confirmado la viabilidad del diseo e implementacin de un Sistema

de control interno basado en el Modelo COCO que contribuya a mejorar la gestin

financiera en las medianas empresas del sector comercio, determinamos los

parmetros y delimitaciones para el diseo de nuestro sistema de control interno lo

que entendemos por Modelo COCO, proporcionando la definicin de sus

componentes, cual es la importancia que stos representan en el diseo de nuestro

sistema, as como tambin la relacin que cada uno de los criterios posee con

respecto a los componentes que lo integran.

Este capitulo presenta una herramienta innovadora y til para implementar el control

interno, as como tambin ayudar a mejorar el control interno ya existente, lo cual

permitir orientar a los empleados de las medianas empresas a cumplir

adecuadamente con los procedimientos de control delimitado en el Sistema de

Control Interno.

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

124

B. OBJETIVOS DE LA PROPUESTA.

1. OBJETIVO GENERAL.

Disear un Sistema de Control Interno basado en el Modelo COCO, que contribuya a

mejorar la Gestin Financiera de las medianas empresas del sector comercio, lo cual

permita controlar las actividades, documentos e informacin registrada y presentada

en los estados financieros por la empresa.

2. OBJETIVOS ESPECFICOS.

Producir informacin financiera oportuna, correcta y confiable como apoyo a la

gestin financiera, en el proceso de toma de decisiones y rendicin de cuentas

a los usuarios de la informacin.

Detectar los riesgos de errores e irregularidades, como base para identificar

sus causas y sus efectos, promoviendo acciones correctivas que permitan

manejarlos y controlarlos.

Definir responsabilidades y funciones para cada empleado que participa en el

rea financiera.

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

125

C. IMPORTANCIA DE LA PROPUESTA.

El Sistema de Control Interno basado en el modelo coco, es importante porque

cuenta con los componentes necesarios que aseguren el logro de los objetivos,

adems de las funciones y tareas relacionadas con la revisin, seguimiento y control

de las actividades financieras.

Este sistema facilitar el diseo de polticas y procedimientos que garanticen la

proteccin y conservacin del tiempo con respecto los recursos humanos,

tecnolgicos y financieros; de tal manera que los resultados se puedan medir y

comprobar.

Ayudar a fortalecer y mejorar el desarrollo diario de la gestin financiera en la

mediana, lo que permitir identificar claramente los riesgos que se presentan dentro

de esta.

El sistema de control interno basado en el modelo COCO, busca proporcionar un

entendimiento de control, por las siguientes razones:

El impacto de la tecnologa y el recorte a la estructura organizativa.

Por la creciente demanda de informar a los directivos de la empresa, acerca

de la eficiencia y eficacia del control.

Por el nfasis de las autoridades para establecer controles, como una forma

de proteger los intereses de los accionistas.

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

126

D. JUSTIFICACIN DE LA PROPUESTA.

Debido a que las medianas empresas han crecido y los volmenes de sus

operaciones se han aumentado considerablemente, se hace necesario disear un

Sistema de Control Interno, basado en el Modelo COCO.

De acuerdo a los avances tecnolgicos, a la globalizacin y principalmente a los

acuerdos efectuados entre los gobiernos de El Salvador y Estado Unidos con el

Tratado de Libre Comercio (TLC), es de vital importancia para la permanencia de las

medianas empresas en el mercado, contar con sistema de control interno que les

permitan prevenir y/o reducir los riesgos e irregularidades en la gestin financiera.

E. DESARROLLO DEL SISTEMA.

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

127

Diseo de un Sistema de

Control Interno basado en el

Modelo COCO, que contribuya

a mejorar la gestin financiera de

las mediana s empresas del sector

comercio del municipio de San

Salvador

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

128

1. DESCRIPCIN DEL SISTEMA.

El Sistema de Control Interno basado en el Modelo COCO, consta de 3 fases las

cuales se han diseado para mejorar la gestin financiera de las medianas

empresas.

Fase I (Inicial) Esta fase consta del Diagnstico que se realiza a la empresa, ya que

se considera necesario saber cuales son las condiciones en las cuales se realiza la

gestin financiera en las medianas empresas, y luego se aplica la tcnica FODA,

para establecer Fortalezas, Oportunidades, Debilidades y Amenazas con las que

cuenta las empresas en estudio.

Fase II (De proceso) En esta fase se presentan los 4 componentes del Modelo

COCO, explicando el objetivo, las polticas y procedimientos de cada uno de los 20

criterios del modelo.

Fase III (De Resultado) Se da a conocer la contribucin que el sistema dar a la

gestin financiera de las medianas empresas del sector comercio.

Luego se presenta la retroalimentacin, donde se revisaran peridicamente el

cumplimiento de las polticas y procedimientos establecidos segn el modelo COCO,

segn sean las necesidades que la empresa presenta.

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

129

2. OBJETIVOS DEL SISTEMA.

2.1 OBJETIVO GENERAL.

Dar a conocer a las medianas empresas del sector Comercio, el Sistema de Control

Interno, basado en el Modelo COCO, que contribuir a que la Gestin Financiera sea

ms eficiente.

2.2 OBJETIVOS ESPECFICOS.

Proporcionar a las medianas empresas una herramienta de control para

identificar y disminuir los riesgos

Garantizar el cumplimiento de las polticas y procedimientos, para tener un

mejor control de las operaciones financieras.

Promover el involucramiento y capacidad tcnica del recurso humano, que

participa en la realizacin de la Gestin Financiera.

Proporcionar un mejor flujo de informacin que ayude a la disminucin de

riesgos del rea financiera.

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

130

3. RESPONSABILIDADES DEL SISTEMA.

El objetivo que persigue la alta direccin en las empresas, es obtener ganancias a

travs de la inversin que realizan, para lograr este objetivo es necesario contar con

un control interno apropiado, que sea de ayuda para mejorar y/o fortalecer las

funciones de tesorera y contabilidad.

La presentacin del Sistema del Control Interno basado en el Modelo COCO, se

realizar a la Junta General de Accionista, Administrador nico o propietario, ( segn

sea el caso ), a quienes se les explicar en que consiste el sistema y cuales son los

beneficios que se obtendrn al implementarlo en la empresa.

a. Responsabilidades del Sistema de Control Interno basado en el Modelo

COCO.

F

FFu

uue

een

nnt

tt e

ee:

:: E

EEl

ll a

aab

bbo

oor

rr a

aad

ddo

oo p

ppo

oor

rr E

EEq

qqu

uui

ii p

ppo

oo d

dde

ee T

TTe

ees

ssi

ii s

ss.

..

Junta General

de Accionistas.

Administrador

nico.

Propietario.

Implementacin

del Sistema.

Gerente

Financiero.

Encargado

del rea

Financiera.

Contador.

Aplicacin del Sistema de Control Interno.

Tesorera Contabilidad

Presentacin

del Sistema de

Control Interno.

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

131

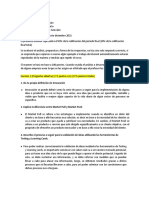

4. ESQUEMA SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COCO, QUE CONTRIBUYA A MEJORAR LA GESTIN

FINANCIERA DE LAS MEDIANAS EMPRESAS DEL SECTOR COMERCIO.

F

FFu

uue

een

nnt

tt e

ee:

:: E

EEl

ll a

aab

bbo

oor

rr a

aad

ddo

oo p

ppo

oor

rr E

EEq

qqu

uui

ii p

ppo

oo d

dde

ee T

TTe

ees

ssi

ii s

ss.

..

S

I

S

T

E

M

A

D

E

C

O

N

T

R

O

L

I

N

T

E

R

N

O

Diagnstico de

la Empresa

Objetivo

Conocimiento de la

Gestin Financiera

Recopilacin de la

Informacin

Resultado del

Diagnstico

Cuestionario

Aplicacin

FODA

Conclusiones

FASE I

INICIAL

FASE II

DE PROCESO

Componentes

Modelo Coco

Capacidad Propsito Compromiso Evaluacin y

Aprendizaje

FASE III

DE RESULTADO

Contribucin a la

mejora de la

Gestin

Financiera

Tesorera

Contabilidad

PLAN DE IMPLEMENTACIN

Presupuesto de Implementacin.

Cronograma de Implementacin.

Evaluacin y actualizacin del

Sistema de Control Interno.

Alcance

Polticas Procedimientos Objetivo

R

E

T

R

O

A

L

I

M

E

N

T

A

C

I

N

Ingresos.

Adquisicin de Fondos.

Anlisis de Crditos.

Anlisis de Presupuestos.

Contabilidad Financiera.

Inventarios.

Preparacin de Estados Financieros.

Manejo de Impuestos

Recursos:

* Humanos

* Materiales

Formulario de Entrevista

Criterios

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

132

4.1 FASE I (INICIAL)

Continuacin se detalla el esquema que se desarrollara, para dar inicio con el

Sistema, en dicha fase se realizar un diagnostico a las medianas empresas, para

conocer las condiciones en las cuales realizan la Gestin Financiera.

F

FFu

uue

een

nnt

tt e

ee:

:: E

EEl

ll a

aab

bbo

oor

rr a

aad

ddo

oo p

ppo

oor

rr E

EEq

qqu

uui

ii p

ppo

oo d

dde

ee T

TTe

ees

ssi

ii s

ss.

..

Objetivo

Conocimiento

de la Gestin

Financiera

Alcance

Diagnstico de la

Empresa

Recopilacin de

la Informacin

Resultado del

Diagnstico

Cuestionario

Aplicacin

FOLA

Conclusin Formulario de

Entrevista

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

133

4.1.1 DIAGNOSTICO DE LA EMPRESA.

a) CONOCIMIENTO DE LA GESTIN FINANCIERA.

a.1 OBJETIVO.

Establecer las condiciones en las cuales se realiza la Gestin Financiera, en las

medianas empresas del sector comercio.

a.2 ALCANCE.

Se espera tener un alcance amplio con la recopilacin de informacin relacionada

con la Gestin Financiera, a travs de entrevistas al Gerente Financiero y al personal

involucrado en las actividades de contabilidad y tesorera de la empresa.

De los resultados obtenidos se prepararn conclusiones para establecer cuales son

las condiciones reales en las que se desarrolla la Gestin Financiera.

El alcance del diagnostico incluye:

Revisar la situacin organizacional de la empresa.

Determinar los controles con los que se realiza la Gestin Financiera.

Conocer cual es el flujo de informacin que se maneja en la empresa, a travs

de los cuestionarios.

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

134

a.3 RECOPILACIN DE LA INFORMACIN.

Es la primera actividad que se realizar, ya que est dirigida a obtener informacin

general sobre la empresa e informacin especifica del rea financiera.

La informacin general de la empresa se le solicitar al Gerente, el cual conoce los

antecedentes de la empresa y sabe cuales son los objetivos y metas que se desean

alcanzar. (Ver formulario No. 1)

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

135

Formulario No. 1

Para conocer la Gestin Financiera se solicitar al Gerente Financiero o al

Encargado del rea Financiera, que de respuestas a una serie de preguntas de

control para establecer las condiciones en las cuales se est desarrollando. (Ver

formulario No. 2)

Nombre de la Empresa

Formulario de solicitud de la Informacin General

No.

Puntos a Considerar

SI

NO

1

Existe un Organigrama en la empresa?

2

Cuenta la empresa con misin, visin y valores?

3

Existen objetivos establecidos en la empresa?

4

Existen planes estratgicos y de trabajo?

5

Cuentan con presupuestos y manuales?

6

Cuentan con planes de negocio?

7

Existe informacin legal de la empresa?

8

Existe detalle del personal de la empresa?

9

Se realizan operaciones claves y Estructura Organizativa?

Observaciones:_______________________________________________________________

___________________________________________________________________________

Fecha:

__________________ ___________________

Firma Solicitante Firma Informarte

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

136

Formulario No. 2

Nombre de la Empresa

Recopilacin de Informacin del rea Financiera

No.

Puntos a Considerar Preguntas

SI

NO

1

Existen objetivos y metas establecidos para reas financieras?

2

Cuentan con polticas de trabajo establecidos para rea financiera?

3

Posee la empresa un manual de funciones especficas para el rea financiera?

4

Existe un control de Ingresos y Egresos?

5

Se tienen establecidos todas las fuentes de Ingresos?

6

Utiliza la empresa informes financieros para la toma de decisiones?

7

Son analizados e interpretados los estados financieros para ser utilizados en los

planes y proyectos de la empresa?

8

Los presupuestos son preparados por personal que tiene conocimiento de la

operatividad de cada rea?

9

Utiliza la gerencia financiera el presupuesto para realizar sus actividades?

Observaciones:_______________________________________________________________

___________________________________________________________________________

____________________ ___________________

Firma Solicitante Firma Informarte

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

137

a.4 RESULTADO DEL DIAGNOSTICO.

Segn los resultados obtenidos con la recopilacin de la informacin se ha concluido

lo siguiente:

.

Por lo que se hace necesario contar con un sistema de control interno, que vaya

destinado a fortalecer las reas dbiles internas como externas que se presentan en

su Gestin Financiera.

CONCLUSIONES

Manejo de Riesgo

Falta de procedimientos de control.

Falta de evaluacin de los riesgos.

Manejo del Personal

Falta de Capacitacin al personal del rea Financiera.

Falta de Incentivos.

Estructura

Organizativa

No todas cuentan con un Organigrama.

Falta de un Manual de Responsabilidades y Funciones.

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

138

b. APLICACIN DE FODA.

Para disear el Sistema de Control Interno basado en el Modelo COCO, se tomarn

los datos obtenidos de la investigacin de campo, para determinar cual es la

situacin actual de las empresas en estudio, estableciendo as las fortalezas,

oportunidades, debilidades y amenazas.

FORTALEZAS.

Todas estn legalmente constituidas.

Cuentan con personal capacitado para realizar las operaciones

financiero - contable.

Cuentan con una amplia cartera de cliente.

Cuentan con un Capital de Trabajo para mantenerse dentro del

mercado.

Cuenta con personal apropiado para la realizacin de sus

actividades diarias.

OPORTUNIDADES

Cuentan con la tecnologa apropiada para el desarrollo de

sus actividades.

Se cuenta con el apoyo de la Junta Directiva, para tener

un eficiente control interno.

Cuentan con el apoyo de Instituciones Gubernamentales

como: CONAMYPE, FAT, INFOCENTROS.

Acceso financieros activos: BMI, Banco Hipotecario,

Asistencia Tcnica Constitucional: CAM, GTZ, Fusades,

Fepade.

Contar con el Tratado de Libre Comercio, el cual

contribuir a tener una mayor importacin y exportacin

de los productos.

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

139

AMENAZAS

Con las nuevas reformas fiscales, estn sujetas a cumplimiento formal

y sustantivo a los tributos.

Posible aumento de costos, por el Tratado de Libre Comercio, se

pueden incrementar los costos y gastos de operacin, tecnologa y

competitividad.

Debido a la globalizacin, las medianas empresas se ven implicadas

en todos los cambios que surgan.

Modernizacin de sus equipos por los avances tecnolgicos.

DEBILIDADES

No contar con procedimientos y sistematizacin para el

desarrollo de las operaciones financiero - contable.

No todas las medianas empresas han logrado identificar

los factores de riesgos financieros de la empresa.

No contar con procedimientos de control para disminuir

los riesgos financieros.

Falta de capacitacin e incentivos al personal tcnico del

rea Financiera.

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

140

4.2 FASE II (DE PROCESO)

En esta fase se desarrolla el Sistema de Control Interno basado en el Modelo COCO,

detallando los objetivos que se persigue en cada uno de los componentes del

Modelo, estableciendo polticas y procedimientos para cada criterio.

F

FFu

uue

een

nnt

tt e

ee:

:: E

EEl

ll a

aab

bbo

oor

rr a

aad

ddo

oo p

ppo

oor

rr E

EEq

qqu

uui

ii p

ppo

oo d

dde

ee T

TTe

ees

ssi

ii s

ss.

..

Componentes

Modelo Coco

3. Capacidad

1. Propsito

2. Compromiso

4. Evaluacin y

Aprendizaje

Polticas

Procedimientos

Objetivos

C

R

I

T

E

R

I

O

S

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

141

4.2.1 PRIMER COMPONENTE.

Evaluacin del Componente

PROPSITO

a) Los objetivos deben ser comunicados

d) Se deben establecer planes para guiar los

esfuerzos.

c) Polticas para el logro de los objetivos

deben ser comunicados.

b) Identificar riesgos internos y externos

que afecten el logro de los objetivos.

e) Los objetivos y planes deben incluir

indicadores de medicin de desempeo.

CRITERIO

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

142

Mantener actualizada y protegida contra accesos

indebidos la informacin financiera.

Clasificar los riesgos por prioridad.

Implementar polticas de prevencin de riesgos.

POLTICAS DEL CRITERIO.

Se darn a conocer los objetivos mediante memorandum y

reuniones.

Comprobar que todos los encargados de realizar actividades de

gestin estn seguros de los objetivos establecidos.

Se realizar una planificacin, para programar las actividades

financieras paral lograr el cumplimiento de los objetivos.

Establecer un manual de funciones.

Lograr que el personal conozca las polticas de apoyo para el

logro de objetivos,

Monitoreo constante al personal.

Planificar las actividades de gestin financiera de

manera metdica, estableciendo tiempos, actividades

y responsables de su ejecucin.

Supervisin contina de la Gerencia General o del

Administrador nico en su caso.

Los empleados del rea financiera deben contar con

experiencia suficiente para su buen desempeo.

Realizar informes de medicin del desempeo en el rea

financiera.

Promover la eficiencia laboral.

Promover el ptimo uso de los recursos de la empresa.

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

143

SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COCO.

PROCEDIMIENTOS DEL COMPONENTE - PROPSITO -

Criterio: Los objetivos deben ser comunicados.

Fecha:

Objetivo: Verificar que los empleados que realizan la gestin financiera sepan

cuales son los objetivos que se quieren alcanzar.

Pg.1de 1

No.

ACTIVIDAD

Responsable

1

Se enviaran por escrito a travs de memorando y correos electrnicos los

objetivos que el rea de gestin financiera ha planificado alcanzar.

Gerente

General

2

Se harn reuniones ordinarias para reforzar la informacin antes enviada por

medio de memorando y correo electrnico.

Gerente

Financiero

3

Se utilizara la comunicacin directa y personalizada, para determinar, si el

personal del rea financiera conoce los objetivos que persigue dicha rea.

Gerente

Financiero

4

Utilizando la comunicacin escrita se medir el grado de captacin de los

objetivos.

Gerente

Financiero

5

Se supervisara mensualmente las metas individuales de cada ejecutivo para

asegurar el logro de los objetivos generales en el tiempo programado.

Gerente

Financiero

6

Se dar a conocer el avance en el logro de los objetivos a travs de informes

que la gerencia proporcionara al rea financiera.

Gerente

Financiero

7

Se informara a la gerencia financiera de manera puntual sobre las reas en que

necesiten de su apoyo para lograr los objetivos establecidos.

Empleados

rea

Financiera

Elabor: Equipo de Tesis

Revis:

Autoriz:

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

144

SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COCO.

PROCEDIMIENTOS DEL COMPONENTE - PROPSITO -

Criterio: Se deben identificar los riesgos internos y externos que afectan el

logro de objetivos.

Fecha:

Objetivo: Verificar que existan polticas de prevencin de riesgos que afecten o

impidan lograr los objetivos programados por el rea financiera.

Pg.1de 1

No.

ACTIVIDAD

Responsable

1

A los empleados del rea financiera se les permitir un atraso mximo de tres

das en los registros de las operaciones.

Contador y

Tesorero

2

Los informes sern consultados nicamente por los usuarios autorizados por la

gerencia.

Gerente

Financiero

3

Los informes financieros sern archivados para su consulta por plazo no mayor

de cinco aos, despus de este plazo podrn ser destruidos.

Gerente

Financiero

4

Se les dar prioridad a aquellos riesgos que incidan en el logro de los objetivos

establecidos.

Gerente

Financiero

5

Se ejecutaran las polticas de prevencin de riesgos por personal capacitado y

competente.

Contador y

Tesorero

6

Se proporcionara a los empleados del rea financiera de todas las herramientas

tecnolgicas adecuadas para detectar los riesgos.

Gerente

Financiero

7

Cada seis meses se le dar darle mantenimiento al equipo de deteccin y

prevencin de riesgos.

Gerente

Financiero

Elabor: Equipo de Tesis

Revis:

Autoriz:

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

145

SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COCO.

PROCEDIMIENTOS DEL COMPONENTE - PROPSITO -

Criterio: Las polticas para apoyar el logro de objetivos deben ser

comunicadas y practicadas, de manera que el personal identifique el

alcance de su libertad de actuacin.

Fecha:

Objetivo: Comprobar que se este logrando una gestin financiera excelente

alcanzando los objetivos establecidos mediante la implementacin de

polticas de apoyo.

Pg.1de 1

No.

ACTIVIDAD

Responsable

1

Cada empleado deber tener un manual de descripcin de puestos que le

permita conocer sus funciones.

Depto.

R.R.H.H.

2

Cada empleado obedecer las rdenes de un solo jefe para evitar la dualidad

de mando.

Gerente

Financiero

3

Cada empleado ejecutara las funciones que ms se adapten a sus

conocimientos, aptitudes y habilidades.

Contador y

Tesorero

4

Se verificara trimestralmente que los empleados conozcan las polticas de

apoyo al logro de objetivos mediante preguntas directas e individuales,

Gerente

Financiero

5

Las polticas de apoyo se colocaran en el rea financiera a la vista de todos,

para ser consultadas en todo momento.

Depto.

R.R.H.H.

6

Se verificaran a travs de la presentacin de informes que las funciones se

estn desarrollando segn lo establecido.

Contador y

Tesorero

7

El Gerente Financiero, recibir los informes donde se detalle las funciones

realizadas por cada uno de los empleados.

Contador y

Tesorero

Elabor: Equipo de Tesis

Revis:

Autoriz:

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

146

SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COCO.

PROCEDIMIENTOS DEL COMPONENTE - PROPSITO -

Criterio: Se deben establecer planes para guiar los esfuerzos.

Fecha:

Objetivo: Verificar que se este logrando una gestin financiera de calidad, utilizando

el mnimo recurso humano mediante una buena planificacin.

Pg.1de 1

No.

ACTIVIDAD

Responsable

1

Se realizara nicamente las funciones de gestin financiera que le

corresponden segn la planificacin.

Empleados

del rea

financiera.

2

Se supervisara de manera sorpresiva las funciones de los encargados del rea

financiera una vez al mes.

admn.

nico y/o

Gerente

General

3

Se entregar una copia de los planes que se han establecidos para realizar de

una forma idnea la gestin financiera.

Empleados

del rea

financiera.

4

Se entregaran al Gerente Financiero informes firmados y sellados para poder

determinar responsabilidades.

Contador y

Tesorero

5

Cada empleado deber haber cumplido toda su planificacin o programacin

diaria antes de retirarse.

Empleados

del rea

financiera.

6

Se realizara una reunin mensual con el Gerente Financiero para analizar los

avances y resultados de la gestin.

Admn.

nico,

Gte.Gral ,

Gerente

Financiero

7

Cada empleado deber haber pasado una prueba de aptitudes y habilidades

antes de desempear un cargo de gestin financiera.

Depto.

R.R.H.H.

Elabor: Equipo de Tesis

Revis:

Autoriz:

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

147

SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COCO.

PROCEDIMIENTOS DEL COMPONENTE - PROPSITO -

Criterio: Los objetivos y planes deben incluir metas, parmetros e indicadores

de medicin del desempeo.

Fecha:

Objetivo: Verificar que los objetivos programados se estn logrando en el menor

tiempo posible haciendo buen uso de los recursos de la empresa.

Pg.1de 1

No.

ACTIVIDAD

Responsable

1

Se medir el desempeo de los empleados del rea financiera tomando como

base los resultados de las operaciones financieras.

Gerente

Financiero

2

Se evaluara el desempeo de cada empleado tomando como base la

satisfaccin personal al realizar su trabajo.

Gerente

Financiero,

Contador y

Tesorero

3

Se evaluara el desempeo de cada empleado tomando como base el tiempo

que invierte al realizar sus funciones.

Contador y

Tesorero

4

Se evaluara el desempeo de cada empleado tomando como base las

relaciones interpersonales entre sus compaeros y los ejecutivos de otras

instituciones con las que la empresa tiene relaciones.

Contador y

Tesorero

5

Los empleados mejor evaluados sern ascendidos y mejor equipados.

Gerente

General

6

Se rotara el personal cada doce meses.

Contador y

Tesorero

7

Supervisar el manejo del equipo de trabajo de cada empleado del rea

financiera.

Contador y

Tesorero

Elabor: Equipo de Tesis

Revis:

Autoriz:

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

148

COMPROMISO

a) Establecer y comunicar los valores

ticos.

d) Fomentar la confianza para un buen flujo

de informacin.

c) Definicin clara de autoridad y

responsabilidad, para tomar decisiones

por el personal apropiado.

b) Las polticas y prcticas sobre R.R.H.H.

deben ser consistentes con los valores

ticos.

CRITERIOS

4.2.2 SEGUNDO COMPONENTE.

Evaluacin del Criterio

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

149

POLTICAS DEL CRITERIO.

Planificar y realizar los procesos de seleccin en los niveles

jerrquicos.

Investir de autoridad y responsabilidad a los niveles jerrquicos.

Integrar al personal para que la funcin de cada uno, sea un gran

aporte a la empresa.

Ajustar los objetivos a los valores ticos de la

organizacin.

Lograr los objetivos establecidos sin olvidar los valores

ticos.

Establecer las polticas y prcticas sobre recursos humanos

tomando como base los objetivos a alcanzar y los valores ticos.

Colocar a la vista los valores ticos para que ningn empleado

del rea financiera los pierda de vista.

Evaluar a cada empleado para determinar si conoce los valores a

los cuales debe regirse.

Premiar al empleado que mejor cumpla los valores ticos

establecidos por la organizacin.

Fomentar el compaerismo, la confianza y las buenas relaciones

interpersonales.

Fomentar la comunicacin, el dialogo y la confidencialidad.

Evitar confrontaciones.

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

150

SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COCO.

PROCEDIMIENTOS DEL COMPONENTE - COMPROMISO -

Criterio: Se deben establecer y comunicar los valores ticos.

Fecha:

Objetivo: Verificar que todo el personal encargado de la gestin financiera

conozca, practique y transmita los valores ticos de la organizacin al

realizar sus funciones.

Pg.1de 1

No.

ACTIVIDAD

Responsable

1

Cada empleado que ingrese al rea financiera deber recibir por escrito los

valores ticos que rigen el Departamento.

Depto.

R.R.H.H.

2

Cada empleado deber tener en su escritorio como herramienta de trabajo el

listado de los valores ticos y su significado.

Depto.

R.R.H.H.

3

Se debern colocar placas a la vista en donde se encuentren gravados los

valores ticos.

Depto.

R.R.H.H.

4

Se examinaran a los ejecutivos de forma verbal y /o escrita para determinar si

saben cuales son los valores ticos que deben cumplir.

Depto.

R.R.H.H.

5

Se entregara placa de reconocimiento al empleado que ms y mejor practique los

valores ticos.

Depto.

R.R.H.H. y

Gerente

Financiero

6

Se deber promover los valores ticos entre compaeros en los momentos ms

crticos en los que se puede faltar a ellos.

Empleados

rea

Financiera

7

Se deber imponer disciplina siempre que se falte a los valores ticos.

Gerente

Financiero

Elabor: Equipo de Tesis

Revis:

Autoriz:

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

151

SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COCO.

PROCEDIMIENTOS DEL COMPONENTE - COMPROMISO -

Criterio: Las polticas y prcticas sobre recursos humanos deben ser

consistentes con los objetivos de la organizacin, para que las

decisiones se tomen por el personal apropiado.

Fecha:

Objetivo: Establecer uniformidad entre los objetivos que se pretenden alcanzar, los

valores ticos de la empresa y las polticas sobre recursos humanos.

Pg.1de 1

No.

ACTIVIDAD

Responsable

1

Los valores ticos se tomaran de base siempre que se vayan a establecer los

objetivos.

Empleados

rea

Financiera

2

Los valores ticos se debern poner en prctica en todo momento hasta lograr

los objetivos de la organizacin.

Empleados

rea

Financiera

3

Al establecer las polticas y prcticas sobre recursos humanos se tomara de

base los objetivos de la organizacin y los valores ticos.

Depto.

R.R.H.H.

4

El recurso humano deber tratarse como ser humano, reconocindole sus

deseos de superacin, se le respete y se le recompense moral y materialmente.

Depto.

R.R.H.H.

5

Deber eliminarse la competitividad, la rivalidad, y los enfrentamientos directos

o velados.

Empleados

rea

Financiera

6

Se deber entregar a Departamento de Recursos Humanos los perfiles de cada

uno de los puestos que se necesitan cubrir en el rea financiera.

Gerente

Financiero

7

El proceso de seleccin y reclutamiento deber de ser orientado a los valores

ticos de la organizacin.

Depto.

R.R.H.H.

Elabor: Equipo de Tesis

Revis:

Autoriz:

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

152

SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COCO.

PROCEDIMIENTOS DEL COMPONENTE - COMPROMISO -

Criterio: La autoridad y la responsabilidad deben ser claramente definidas y

consistentes con los objetivos de la organizacin, para que las

decisiones se tomen por el personal apropiado.

Fecha:

Objetivo: Establecer la autoridad y responsabilidad en las personas indicadas de

acuerdo a los objetivos que se quieren alcanzar

Pg.1de 1

No.

ACTIVIDAD

Responsable

1

Se deber elegir a los candidatos ms competitivos luego de haber realizado

completamente el proceso de seleccin de personal.

Depto.

R.R.H.H.

2

Los niveles jerrquicos sern ocupados por aquellos candidatos con alto grado

de responsabilidad.

Gerente

General

3

En los cargos de jerarqua se elegir al ejecutivo con el mayor grado de

moralidad comprobada.

Gerente

General

Depto.r.r.h.h.

4

Se evitara la dualidad de mando para evitar el conflicto de intereses y la

confusin de los subalternos.

Gerente

General

5 Se informar a cada ejecutivo acerca de sus obligaciones, sus superiores y sus

subalternos, con el objetivo de no traspasar los niveles de autoridad y

responsabilidad.

Gerente

General

Depto.r.r.h.h.

6 Verificar que los empleados acten segn las directrices marcadas.

Gerente

Financiero y

General

7

Se recibirn sugerencias de los empleados para la toma de decisiones.

Gerente

Financiero

Elabor: Equipo de Tesis

Revis:

Autoriz:

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

153

SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COCO.

PROCEDIMIENTOS DEL COMPONENTE - COMPROMISO -

Criterio: Se debe fomentar una atmsfera de confianza para apoyar el flujo de

informacin.

Fecha:

Objetivo: Fomentar un ambiente de confianza y compaerismo que sirva como

punto de apoyo al buen flujo de informacin en el rea de gestin

financiera.

Pg.1de 1

No.

ACTIVIDAD

Responsable

1

Se fomentar la comunicacin abierta y directa entre los diferentes niveles

jerrquicos.

Gerente

General

Depto.r.r.h.h.

2

Los jefes debern tratar a todos los empleados por igual.

Gerente

General

Depto.r.r.h.h.

3

Los jefes debern practicar la empata con sus subalternos.

Gerente

General

Depto.r.r.h.h.

4

Los llamados de atencin se harn en privado, a puerta cerrada.

Gerente

General

Depto.r.r.h.h.

5

Evitar las confrontaciones siempre que se presenten situaciones en las que no

se llegue a un acuerdo unnime.

Gerente

General

Depto.r.r.h.h.

6

Eliminar las situaciones negativas que pongan en peligro la tranquilidad del

ambiente de trabajo.

Gerente

General

Depto.r.r.h.h.

7

No divulgar informacin confidencial que ponga en desventaja a las personas

con las que se tienen relaciones laborales.

Gerente

General

Depto.r.r.h.h.

Elabor: Equipo de Tesis

Revis:

Autoriz:

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

154

4.2.3 TERCER COMPONENTE.

Evaluacin del Componente

CAPACIDAD

a) Conocimiento, habilidades y

herramientas necesarias para el logro

de los objetivos.

d) Las decisiones y acciones deben ser

coordinas por toda la Organizacin.

c) Se debe identificar y comunicar

informacin suficiente y relevante.

b) Proceso Comunicacin apoyar los

valores de la Organizacin.

e) Las Actividad de Control deben ser

diseadas como parte integral de la

Organizacin

CRITERIOS

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

155

POLTICAS DEL CRITERIO.

Recibir capacitacin por lo menos dos veces al ao.

Rotar al personal del rea financiera.

Actualizacin de programas contables y/o programas que se

utilizan en la Gestin Financiera.

Programar reuniones peridicas entre los gerentes de las

diferentes reas funcionales de la empresa.

Formar comit de cumplimiento del control interno en el rea

financiera.

Dar cumplimiento al marco legal, que correspondan a las

medianas empresas del sector comercio.

Establecer mecanismos de seguridad.

Establecer mecanismos para el procesamiento de la informacin

El contenido de la informacin debe ser apropiada a las

necesidades de la empresa.

Establecer programas bien estructurados de comunicacin entre

los gerentes y el personal, as tambin con empleados de la misma

rea o de las diferentes reas.

Establecer que medios de comunicacin sern utilizados en la

empresa.

Asignar recursos necesarios para el buen funcionamiento de los

medios de comunicacin.

Establecer tareas especficas y responsabilidades claras del

personal.

Definir firmas para dar autorizaciones.

Contar con documentacin de soporte.

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

156

SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COCO.

PROCEDIMIENTOS DEL COMPONENTE - CAPACIDAD -

Criterio: El personal debe tener los conocimientos, las habilidades y las

herramientas que sean necesarios para el logro de los objetivos.

Fecha:

Objetivo: Definir cuales son los conocimientos y habilidad con las cuales debe

contar el personal del rea financiera.

Pg.1de 1

No.

ACTIVIDAD

Responsable

1

Que el proceso de reclutamiento y seleccin del personal, debe garantizar que

el candidato posea el nivel de preparacin y experiencia que se ajuste a los

requisitos establecidos para el puesto.

Depto.

R.R.H.H.

2

Debe definirse los conocimientos y habilidades especficas requeridas para el

desempear las actividades financieras.

Gerente

Financiero

3

Analizar detalladamente las tareas que realiza cada empleado.

Gerente

Financiero

4

Los expedientes de los empleados deben ser actualizados trimestralmente.

Depto.

R.R.H.H.

Gerente

Financiero

5

En los expedientes se deben especificar los conocimientos y habilidades que el

empleado ha adquirido en la empresa.

Depto.

R.R.H.H.

Gerente

Financiero

6

Realizar evaluaciones trimestrales sobre los conocimientos y habilidades

adquiridas en la empresa.

Depto.

R.R.H.H.

Gerente

Financiero

7

El personal debe recibir orientacin, capacitacin y adiestramiento necesario de

forma metdica para realizar sus labores.

Gerente

Financiero

Elabor: Equipo de Tesis

Revis:

Autoriz:

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

157

SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COCO.

PROCEDIMIENTOS DEL COMPONENTE - CAPACIDAD -

Criterio: El proceso de comunicacin debe apoyar los valores de la

organizacin.

Fecha:

Objetivo: Definir cuales sern los medios de comunicacin interna que sern

utilizados para apoyar los valores de la empresa.

Pg.1de 1

No.

ACTIVIDAD

Responsable

1

Se entregara a cada empleado del rea financiera por escrito la misin,

visin y valores de la empresa.

Depto.

R.R.H.H.

2

Comunicar al personal del rea financiera los objetivos que persigue la

empresa.

Gerente

Financiero

3

Comunicar al personal del rea financiera los riesgos internos y

externos a que estn expuestas las medianas empresas comerciales.

Gerente

General

4

Creacin de mecanismos para que los empleados aporten

recomendaciones para la mejora contina.

Gerente

Financiero

5

Se utilizarn los memorndum escritos o a travs de correos

electrnicos, como medio comunicador de cambios, notificaciones y

autorizaciones.

Personal rea

financiera

6

El gerente financiero debe tener receptividad de sugerencias del

personal.

Gerente

Financiero

7

Se deber establecer canales de comunicacin adecuados.

Gerente

Financiero

Elabor: Equipo de Tesis

Revis:

Autoriz:

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

158

SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COCO.

PROCEDIMIENTOS DEL COMPONENTE - CAPACIDAD -

Criterio: Se debe identificar y comunicar informacin suficiente y relevante

para el logro de los objetivos.

Fecha:

Objetivo: Determinar cual es la calidad de la informacin que suministra el rea

financiera, para el logro de los objetivos.

Pg.1de 1

No.

ACTIVIDAD

Responsable

1

La informacin se obtendr de fuentes internas y externas.

Empleados

del rea

financiera

2

Revisar el sistema de informacin de todas las reas funcionales de la empresa.

Gerente

General

3

Los estados financieros debern mostrar los anexos necesarios para un mayor

anlisis y mejor comprensin.

Contador

4

La informacin presentada debe ser reciente y actualizada.

Gerente

General

5

La informacin generada por las partes relacionadas a la gestin financiera

debe ser confiable y oportuna.

Gerentes

reas

funcionales

6

Se deber contar con mecanismos de seguridad para que la informacin no este

expuesta a todo el personal.

Gerente

Financiero y

Contador

7

La informacin suministrada por el gerente financiero o encargado del rea ser

utilizada para mejor procesamiento.

Contador y

Tesorero

Elabor: Equipo de Tesis

Revis:

Autoriz:

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

159

SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COCO.

PROCEDIMIENTOS DEL COMPONENTE - CAPACIDAD -

Criterio: Las decisiones y acciones de las diferentes partes de una

organizacin deben ser coordinadas.

Fecha:

Objetivo: Establecer mecanismos que faciliten la coordinacin de los

procedimientos entre todas las reas de la empresa.

Pg.1de 1

No.

ACTIVIDAD

Responsable

1

Se asignarn adecuadas medidas para la proteccin, uso y conservacin de los

recursos financieros, materiales, tcnicos, y cualquier otro recurso propiedad de

la empresa.

Empleados

del rea

financiera

2

Debe existir una interaccin entre el rea financiera y el personal de otras reas

de actividades relacionadas.

Gerente

General

Financiero

Ventas

3

El rea financiera deber estar centralizada.

Gerente

Financiero

4

Se realizaran reuniones por lo menos una vez al mes, para exponer sus

estrategias y unificar esfuerzos para el logro de ellos.

Gerentes

diferentes

reas

funcionales

5

Se deber contar con una planificacin semana, que vaya coordinada con las

estrategias que se utilizarn para lograr los objetivos.

Contador y

Tesorero

6

Se debe comunicar al personal, quin o quienes estarn encargados de

supervisar el cumplimiento del control.

Gerente

Financiero

7

Asegurarse que todas las acciones del rea financiera se desarrollen bajo

normas constitucionales, legales y reglamentarias.

Gerente

Financiero

Elabor: Equipo de Tesis

Revis:

Autoriz:

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

160

SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COCO.

PROCEDIMIENTOS DEL COMPONENTE - CAPACIDAD -

Criterio: Las actividades de control deben ser diseadas como una parte

integral de la organizacin.

Fecha:

Objetivo: Definir el equilibrio que dar a la empresa las actividades de control que se

desarrollan en el rea financiera.

Pg.1de 1

No.

ACTIVIDAD

Responsable

1

Crear una divisin de trabajo, al delegar autoridad y asignar responsabilidades a

cada miembro del rea financiera.

Gerente

Financiero

2

Contar con un sistema de registro de firmas para autorizaciones en las

diferentes operaciones:

Gerente

Financiero

2.1 La firma de cheque se deben definir rangos de monto, se recomienda que

existan firmas mancomunadas.

Contador

2.2 Los vales de caja chica deben ser autorizados por el gerente o encargado

del rea que compra o gastos.

Contador

2.3 La planilla de sueldo para su pago debe ser autorizada por el gerente.

Gerente

Financiero

3

Se debe contar con documentos que sirvan de evidencia comprobatoria,

suficiente para respaldar las diferentes operaciones de la empresa.

Contador

4

Se debe contar con formularios necesarios y adecuados para documentar las

operaciones financieras.

Contador

5

Se debe documentar cada procedimiento de control que se realice en

contabilidad y tesorera.

Contador y

tesorero

6

Tener asistencia legal constante, como un auditor externo.

Gerente

Financiero

Elabor: Equipo de Tesis

Revis:

Autoriz:

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

161

4.2.4 CUARTO COMPONENTE.

Evaluacin del Componente

EVALUACIN Y APRENDIZAJE

a) Supervisar el ambiente interno y

externo, para obtener Informacin

para reevaluacin de objetivos.

d) Evaluacin de los sistemas de

informacin.

c) Logros obtenidos debe ser

revisadas.

b) Evaluar desempeo contra metas e

indicadores.

e) Comprobar cumplimiento de

procedimientos.

f) Evaluar sistema de control e

informacin.

CRITERIOS

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

162

POLTICAS DEL CRITERIO.

La supervisin interna como externa debe quedar debidamente

documentada.

Dar atencin inmediata a las reas que representa riesgos.

Verificar que el ambiente interno y externo se ajuste a las

necesidades de las empresas comerciales.

Analizar los Procedimientos establecidos para un buen flujo de

informacin.

Se utilizarn mtodos de evaluacin de desempeo, para medir a

cada empleado.

Los encargados del rea financiera debern ser parte activa en las

evaluaciones del desempeo.

Los procedimientos deben tener una mejora continua.

Realizar evaluaciones de desempeo utilizando indicadores

Permitir mediciones de rendimiento del trabajador y de su potencial

laboral.

Se evaluar el desempeo de cada empleado, debido a que el

rendimiento no es el mismo.

Contar con un cronograma de actividades.

Documentar cada uno de los procedimientos que se hayan

verificado.

Contar con documentacin de soporte.

Realizar una planificacin para evaluar cada procedimiento.

Las evaluaciones deben realizarse sin previo aviso.

Documentar cada evaluacin e informar los resultados.

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

163

SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COCO.

PROCEDIMIENTOS DEL COMPONENTE - EVALUACIN Y APRENDIZAJE -

Criterio: Se deben supervisar el ambiente interno y externo para identificar

informacin que oriente hacia el reevaluacin de objetivos.

Fecha:

Objetivo: Verificar la efectividad del Control Interno

Pg.1de 1

No.

ACTIVIDAD

Responsable

1

Se debern tomar en cuenta las limitantes o debilidades encontradas por

auditoria interna y externa.

Contador y

Tesorero

2

Realizar auto evaluaciones a los empleados del rea financiera.

Gerente

Financiero

3

Asignar personal clave para las actividades de supervisin y evaluacin.

Gerente

Financiero

4

Se comparar la evidencia obtenida en las actividades diarias.

Auditoria

Interna

5

Se debern revisar la exactitud de los reportes.

Auditoria

Interna

6

Se elaborar un informe del rea financiera, los que contendrn informacin que

detalle las actividades que realizan.

Gerente

Financiero

7

Las observaciones que auditoria emita debern ser entregadas al comit de

cumplimiento para su revisin y verificacin.

Gerente

Financiero

Elabor: Equipo de Tesis

Revis:

Autoriz:

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

164

SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COCO.

PROCEDIMIENTOS DEL COMPONENTE - EVALUACIN Y APRENDIZAJE -

Criterio: El desempeo debe ser evaluado contra metas e indicadores.

Fecha:

Objetivo: Establecer que efectividad tiene el desempeo de los empleados del rea

financiera.

Pg.1de 1

No.

ACTIVIDAD

Responsable

1

Se conocer el desempeo del empleado, a travs de una descripcin exacta y

confiable de las actividades y funciones que realizan.

Gerente

Financiero

2

Se realizar una comparacin de los empleados con un estndar, siendo su

evaluacin independiente a la de grupo

Depto.r.r.h.h.

Gerente

General

3

Se realizarn comparaciones entre los empleados, siendo un enfoque de

medicin de estndares relativos.

Depto.r.r.h.h.

Gerente

General

4

Asignar metas de trabajos semanales o mensuales a los empleados del rea

financiera.

Depto.r.r.h.h.

Gerente

General

5

Se debern programar capacitaciones o seminarios de motivacin, para

fomentar el buen desempeo de los empleados del rea financiera.

Depto.r.r.h.h.

Gerente

General

6

Se deber supervisar que se de una apropiada segregacin de funciones en los

departamentos de contabilidad y tesorera.

Depto.r.r.h.h.

Gerente

General

7

Se deber indagar sobre el grado de responsabilidad que cada empleado tiene

para cumplir con sus metas.

Depto.r.r.h.h.

Gerente

General

8

La evaluacin del desempeo debern estar bien planeados, coordinados y

desarrollados, para as proporcionar beneficios a corto y largo plazo.

Depto.r.r.h.h.

Gerente

General

Elabor: Equipo de Tesis

Revis:

Autoriz:

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

165

SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COCO.

PROCEDIMIENTOS DEL COMPONENTE - EVALUACIN Y APRENDIZAJE -

Criterio: Las premisas consideradas para el logro de objetivos deben ser

revisadas peridicamente.

Fecha:

Objetivo: Mantener niveles de eficiencia en las diferentes operaciones que se

realizan en el rea financiera.

Pg.1de 1

No.

ACTIVIDAD

Responsable

1

Establecer estrategias de mejora continua, cuando los empleados obtengan

resultados negativos.

Depto.

R.R.H.H.

2

Mantener una base de datos capaz de suministrar toda la informacin

necesaria, para realizar un anlisis cuantitativo y cualitativo de los empleados

Depto.

R.R.H.H.

3

Aplicacin y adecuacin de polticas y procedimientos, relacionados a los

recursos humanos de la empresa.

Depto.

R.R.H.H.

4

Desarrollar las condiciones empresariales, en donde se permita la aplicacin y

el desarrollo de los objetivos individuales y por lo tanto mantener satisfechos a

los empleados.

Depto.

R.R.H.H.

5

Se debern verificar peridicamente, que el personal cumpla las funciones del

puesto de acuerdo al manual de funciones y puestos.

Depto.

R.R.H.H.

6

Se debern de verificar el cumplimiento de las metas asignadas a cada

empleado del rea financiera, al finalizar la semana o el mes.

Depto.

R.R.H.H.

7

Se deber poseer un expediente a cada empleado, en el cual se acumule la

informacin sobre el progreso que tenga cada empleado en e transcurso del

tiempo.

Depto.

R.R.H.H.

Elabor: Equipo de Tesis

Revis:

Autoriz:

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

166

SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COCO.

PROCEDIMIENTOS DEL COMPONENTE - EVALUACIN Y APRENDIZAJE -

Criterio: Los sistemas de informacin deben ser evaluados nuevamente en la medida

en que cambien los objetivos y se precisen deficiencias en la informacin.

Fecha:

Objetivo: Establecer mecanismos que ayuden a detectar deficiencias o debilidades

en los sistemas de informacin para lograr el cumplimiento de los

objetivos.

Pg.1de 1

No.

ACTIVIDAD

Responsable

1

Se deber revisar los objetivos de la empresa al inicio de cada ao o cuando

fuera necesario.

Gerente

General

Gerente

Financiero

2

Se debern comunicar por escrito al personal del rea financiera, cualquier

cambio que sufran los objetivos por mnimos que fueran.

Gerente

Financiero

3

Se debern evaluar los sistemas de informacin dos veces al ao para evitar

debilidades con respecto a la informacin.

Gerente

General

4

Se debern revisar si los procedimientos con respecto a los sistemas de

informacin se estn cumpliendo.

Gerente

General

5

Asegurarse que cada empleado conozca y comprenda los objetivos del rea

financiera, as como tambin los objetivos generales de la empresa.

Gerente

Financiero

6

Se deber verificar si el rea financiera hace frente a los objetivos financieros

que la empresa ha establecido.

Gerente

Financiero

7

Se deber establecer si la informacin recibida contribuye a que los planes del

rea financiera estn acorde con los objetivos de la empresa y con los planes de

las otras reas funcionales.

Contador y

Tesorero

Elabor: Equipo de Tesis

Revis:

Autoriz:

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

167

SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COCO.

PROCEDIMIENTOS DEL COMPONENTE - EVALUACIN Y APRENDIZAJE -

Criterio: Debe comprobarse el cumplimiento de los procedimientos

modificados.

Fecha:

Objetivo: Proporcionar de forma cronolgica los pasos a seguir para la verificacin

del cumplimiento de los procedimientos modificados.

Pg.1de 1

No.

ACTIVIDAD

Responsable

1

Se deber comprobar que la segregacin de funciones se est cumpliendo

dentro del rea financiera.

Gerente

Financiero

2

Se deber asignar personal clave para la verificacin de los procedimientos.

Contador y

Tesorero

3

Disear un cronograma que contenga las fechas en las cuales se realizarn la

revisin de los procedimientos.

Gerente

Financiero

4

Se deber comprobar cada procedimiento en forma prctica y terica.

Contador y

Tesorero

5

Se deber analizar la ejecucin de los procedimientos tomando en cuenta lo

siguiente:

Contador y

Tesorero

5.1 Es posible reducir el nmero de veces que se ejecuta el procedimiento.

Contador y

Tesorero

5.1 Es factible simplificarlo y realizar una automatizacin.

Contador y

Tesorero

5.3 La ejecucin del procedimiento responde a las necesidades de la empresa.

Contador y

Tesorero

Elabor: Equipo de Tesis

Revis:

Autoriz:

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

168

SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COCO.

PROCEDIMIENTOS DEL COMPONENTE - EVALUACIN Y APRENDIZAJE -

Criterio: Se debe evaluar peridicamente el sistema de control e informar de

los resultados.

Fecha:

Objetivo: Determinar la eficacia y eficiencia de las actividades de control.

Pg.1de 1

No.

ACTIVIDAD

Responsable

1 Realizar pruebas tericas y prcticas.

Gerente

Financiero

2

Pedir a los empleados la documentacin que respalde el procedimiento que han

realizado.

Gerente

Financiero

3

Las evaluaciones debern realizarse trimestralmente.

Gerente

Financiero

4

Se evaluarn a todo el personal involucrado en la gestin financiera.

Gerente

Financiero

5

Se deber realizar una depuracin de procedimientos de control.

Gerente

Financiero

6

Sobre de datos obtenidos en las evaluaciones, se debe realizar informes para

analizarlos y darle seguimiento para poder superarlo.

Gerente

Financiero

7

Se debe contar con programas de seguimiento para superar las deficiencias y/o

limitantes encontradas.

Gerente

Financiero

Elabor: Equipo de Tesis

Revis:

Autoriz:

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

169

4.3 FASE III (DE RESULTADOS).

4.3.1 CONTRIBUCIN A LA MEJORA DE LA GESTIN FINANCIERA.

a. TESORERIA.

a.1 INGRESOS.

Situacin Actual Mejora a la Gestin Financiera

En las Medianas Empresas del sector

Comercio, los ingresos que se generan

con las transacciones diarias no cuentan

con procedimientos que organicen y

garanticen la razonabilidad, oportunidad e

integridad. El encargado de tesorera no

cuenta con herramientas necesarias que

ayuden a controlar de manera eficiente

las transacciones de dinero por lo cual no

se estn logrando los objetivos que se

planifica.

Se realizarn reportes diarios de cobranzas

y se quedaran con su respectiva copia

firmada.

Asignacin de una persona que se

encargue de controlar todas las

operaciones:

a. Quin efectu el registro de los clientes.

b. Fecha estipulada para su

correspondiente pago.

Existencia de un control adecuado sobre los

cobros, utilizando:

a. Emisin de recibos enumerados.

b. Lista de cobranza.

c. Lista de Efectivo.

d. Lista de cheque recibidos.

Y que el importe total cobrado sea

depositado diariamente en la cuenta de

Bancos.

Los ingresos diarios debern ser

depositados inmediatamente, para no tener

demoras en los saldos de disponibilidad de

ingresos.

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

170

Reportes diarios de

Cobranza

CONTRIBUCIN A LA MEJORA EN EL CONTROL DE INGRESOS.

F

FFu

uue

een

nnt

tt e

ee:

:: E

EEl

ll a

aab

bbo

oor

rr a

aad

ddo

oo p

ppo

oor

rr E

EEq

qqu

uui

ii p

ppo

oo d

dde

ee T

TTe

ees

ssi

ii s

ss.

..

Control Adecuado sobre

Cobros

Personal encargado del

Control

Deposito Inmediatos de

Ingresos

Permitir conocer a las

Medianas Empresas

del Sector Comercio de

forma inmediata y

efectiva, los saldos con

los que cuentan a nivel

de Efectivo y

Equivalente, de tal

manera que se puedan

tomar decisiones,

convirtiendose en una

herramienta esencial

para la elaboracin de

Flujo de efectivo, lo

cual servir para dar

informacin a usuarios

internos como

externos, al final de

Emisin de Recibo.

Listado de Cobranzas.

Listado de Efectivo

Recibido.

Control de Clientes

Control de Fecha de

Conocer diariamente la

disponibilidad del Efectivo.

Respaldo Firmados

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

171

a.2 ADQUISICIN DE FONDOS.

Situacin Actual Mejora a la Gestin Financiera

Refirindose a la adquisicin de fondos,

no cuentan con procedimientos y polticas

que garanticen una estabilizacin en la

captacin de fondos. Por lo que

determinamos que no se hace un anlisis

de los riesgos financieros, que pueden

desestabilizar la planificacin realizada

en funcin al logro de objetivos de la

empresa. Adems de no existir controles

que garanticen el buen uso de los fondos

que son de suma importancia para el

crecimiento de las empresas de este

sector: prueba de ello, es muy difcil que

se les otorgue fondos por parte del sector

financiero por no contar con garanta de

pago.

Asignacin de una persona idnea de

negociar con las instituciones financieras,

que conozca las necesidades y lmites de la

empresa, para no poner en riesgo los

objetivos de la empresa.

A travs de un comit se determinara el

cantidad de financiamiento y/o servicios a

requerir a las instituciones financieras.

Tomar en cuenta que ms plazo de

financiamiento se corre el riesgo de caer en

mora, por lo que se recomienda negociar

plazos de pago acorde a la capacidad de

pago de la empresa.

Establecer lmite de crdito a los clientes,

para evitar dificultades en futuros cobros, se

deber cobrar a la brevedad posible, para

no incurrir en un elevado riesgo de liquidez.

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

172

Condiciones

de Pago:

Monto.

Plazo.

Presentacin

Estados

Financieros a

Instituciones

Bancarias.

Establecimiento

de Lmite de Crdito

para clientes.

Otorgamiento de

Crdito para clientes.

ADQUISICIN

DE FONDOS.

Comit

responsable de

aprobar cantidad a

solicitar en las

Instituciones

CONTRIBUCIN A LA MEJORA EN LA ADQUISICIN DE FONDOS.

F

FFu

uue

een

nnt

tt e

ee:

:: E

EEl

ll a

aab

bbo

oor

rr a

aad

ddo

oo p

ppo

oor

rr E

EEq

qqu

uui

ii p

ppo

oo d

dde

ee T

TTe

ees

ssi

ii s

ss.

..

NECESIDADES

DE LA MEDIANA

EMPRESA

Financiamiento

Ventas

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

173

a.3 ANLISIS DE CRDITOS.

Situacin Actual

Mejora a la Gestin Financiera

El departamento de tesorera no cuenta

con una persona encargada de analizar

los crditos otorgados a los clientes,

adems de no existir un control para

determinar la morosidad de stos. No hay

polticas ni procedimientos que brinden

una eficiente y adecuada informacin a

los ejecutivos.

Establecer polticas y procedimientos que

ayuden a controlar las operaciones

realizadas, en el otorgamiento de crditos a

los clientes.

Nombrar una persona encargada de tener el

control de los clientes procesndolos as:

a) Listado de los clientes que pagan en el

tiempo estipulada.

b) Listado de Clientes Morosos.

c) Listado de Cuentas consideradas

incobrables.

La salida de mercadera deber facturarse

a travs de crditos fiscales o facturas de

consumidor final para tener el nombre,

direccin y fecha de realizada la

transaccin, clasificando la mercadera que

van a ser financiados y las fechas que

debern recibir los pagos.

Archivar los documentos en forma adecuada

para controlar los clientes a travs de

pagars, letras de cambio etc.

Establecer fecha de vencimiento de las

facturas, y pasado la fecha de pagos cobrar

intereses, con la finalidad de que los pagos

se reciban segn la fecha estipulada.

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

174

CONTRIBUCIN A LA MEJORA EN EL ANALISIS DE CRDITOS.

F

FFu

uue

een

nnt

tt e

ee:

:: E

EEl

ll a

aab

bbo

oor

rr a

aad

ddo

oo p

ppo

oor

rr E

EEq

qqu

uui

ii p

ppo

oo d

dde

ee T

TTe

ees

ssi

ii s

ss.

..

Polticas y

Procedimient

os en el

otorgamiento

de Crditos.

Ventas de

Mercadera

Persona encargada

para controlar

Emisin de Documentos

Clientes Puntuales.

Clientes Morosos.

Cuentas

Incobrables.

Establecer

fecha de

Vencimiento

Permitir contar con buena y pronta informacin

financiera, necesaria para la realizacin de

diferentes anlisis financieros.

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

175

a.4 ANLISIS DE PRESUPUESTOS.

Situacin Actual

Mejora a la Gestin Financiera

En el departamento de Tesorera no se

cuentan con bases, procedimientos y

polticas para realizar los presupuestos.

No existe una coordinacin con los dems

departamentos para analizar cules son

las necesidades a tomar en cuenta en la

consecucin de la misma.

Se desarrollan a travs de un seguimiento

tcnico con otros perodos por lo que se

corre el riesgo de dejar muchos vacos en

la informacin presentada, o que los

pronsticos no estn acordes a los planes

efectuados en el momento de realizar las

estimaciones.

Un buen control interno, permite y facilitar a la

empresa contar con suficientes datos

estadsticos y financieros que permitan plantear

un buen presupuesto, apegado a la realidad y a

perodos histricos, y no formularlos con datos

hipotticos.

Tener un conocimiento completo de la empresa;

este punto es bsico ya que los presupuestos

deben ir ligados al tipo de empresa a sus

objetivos, a su organizacin y a sus

necesidades.

Fijacin del perodo presupuestal. Es la

ejecucin del lapso que comprenden unas

estimaciones, la determinacin de este periodo

opera en funcin de diversos factores:

a) Estabilidad o Inestabilidad de las

operaciones de la empresa.

b) El proceso del perodo productivo.

c) Las tendencias del Mercado.

d) Ventas de Temporadas.

Coordinacin para la de ejecucin del

presupuesto. Debe existir una persona

encargada del presupuesto que actuar como

coordinador de todas las reas que intervienen

en el presupuesto, sincronizado las diferentes

actividades se elaborar un calendario, en que

se precisen las fechas, en cada departamento

deber tener disponible la informacin necesaria

para que las dems secciones puedan

desarrollar sus estimaciones.

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

176

Sincronizar Actividades entre las diferentes

reas de la empresa.

CONTRIBUCIN A LA MEJORA EN LOS ANLISIS DE PRESUPUESTOS.

F

FFu

uue

een

nnt

tt e

ee:

:: E

EEl

ll a

aab

bbo

oor

rr a

aad

ddo

oo p

ppo

oor

rr E

EEq

qqu

uui

ii p

ppo

oo d

dde

ee T

TTe

ees

ssi

ii s

ss.

..

E

L

A

B

O

A

R

A

C

I

O

N

D

E

P

R

E

S

U

P

U

E

S

T

O

S

Conocimiento completo de

La Empresa.

Coordinacin y Ejecucin

Presupuestral.

Fijacin perodo presupuestral

Tipo de Empresa

Organizacin

Objetivos

Necesidades

Estabilidad o Inestabilidad de las operaciones

Perodo Productivo

Tendencias del Mercado

Ventas Temporales

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

177

b. CONTABILIDAD.

b.1 CONTABILIDAD FINANCIERA.

Situacin Actual

Mejora a la Gestin Financiera

Las medianas empresas del sector

comercio, se han visto obligadas a

mejorar su controles con la entrada en

vigencia de las reformas fiscales,

debido a esto el atraso en el registro de

sus operaciones se ha hecho ms

evidente, debido que el rea contable

no cuenta con el personal suficiente

para sus actividades diarias, y si le

sumamos la falta de planificacin a la

hora de realizar sus labores diarias,

semanales o mensuales.

Diariamente debern procesar la informacin

de las operaciones ya que es importante tener

la informacin justo a tiempo, para la toma de

decisiones en la empresa.

El encargado del rea contable deber

delegar funciones a sus subalternos para

garantizar el control de las operaciones ya sea

en las ventas, cuentas por pagar bancos,

cuentas por cobrar con el fin de tener de

primera mano la informacin contable.

Establecimiento de polticas para el cierre

contable, en el cual se estipule una fecha

determinada para contar con la informacin

financiera.

Capacitar al personal de contabilidad en las

funciones que se le deleguen con la finalidad

de garantizar el trabajo que cada uno realice y

para estar al da con los cambios en las leyes

tributarias y mercantiles para un mejor

desempeo en sus labores.

Registrar diariamente las operaciones en los

libros de contables y mayores auxiliares,

comparndolo con los saldos que se reflejen

en los estados financieros evitando as el

atraso en la informacin contable.

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

178

Delegacin de

revisiones

Procesamiento de

informacin:

Cuentas por pagar

Cuentas por cobrar

Bonos

Registros diarios a los Libros

Contables

Procesamiento al sistema

contable de la informacin

Presentacin de la

informacin a los

usuarios de la misma

Capacitacin al Personal

de Contabilidad Financiera

CONTRIBUCIN A LA MEJORA DE LA CONTABILIDAD FINANCIERA.

F

FFu

uue

een

nnt

tt e

ee:

:: E

EEl

ll a

aab

bbo

oor

rr a

aad

ddo

oo p

ppo

oor

rr E

EEq

qqu

uui

ii p

ppo

oo d

dde

ee T

TTe

ees

ssi

ii s

ss

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

179

b.2 INVENTARIOS.

Situacin Actual

Mejora a la Gestin Financiera

En las Medianas Empresas del Sector

Comercio segn estudio realizado

especficamente en el rea de Gestin

Financiera constatamos la falta de

procedimiento eficiente en el control de

Entradas y Salidas de mercadera.

Haciendo deficiente el sistema que

actualmente estn utilizando por no seguir

lineamientos que impliquen tener resultados

concretos y reales para toma de decisiones.

Cuentan con Sistemas de Valuacin pero no

es suficiente tener una certeza de los saldos

reflejados en los Estados Financieros por no

contar con una persona encargada de

bodegas que brinde informes a los usuarios

de est.

El departamento de contabilidad debe

delegar funciones en esta rea para brindar

informes eficientes garantizando un mejor

control en las operaciones.

Es muy importante el control de los inventarios

debido a que representan una parte sobresaliente

de las actividades de la empresa. Por lo cual se

requiere de un control contable que asegure la

captacin de las operaciones y es recomendable

que establezcan como mnimo lo siguiente:

Entrada de Mercadera ( Compras )

Las compras entradas de mercadera

debern ser controladas mediante la emisin

de documentos; por parte del Almacn o

bodega a travs de una orden de compras; y

por el lado del proveedor por medio de

facturas consumidor Final o Crdito Fiscal

Las devoluciones de mercadera debern ser

controladas emitiendo notas de crdito.

Las mercaderas en consignacin debern ser

controladas a travs de documentos que

amparen dichas entradas.

Se debern efectuar peridicamente

recuentos fsicos de inventarios con el fin de

verificar la exactitud de los libros.

Las mercaderas debern estar protegidas de

cualquier evento (entrada, salida, prdida,

robo, etc.) en cuartos o bodegas para ser

captados por el sistema de control

establecido.

Para cada entrega de mercadera a los

proveedores al almacn, se debern asignar

una persona que verifique la exactitud de lo

C CA AP PI IT TU UL LO O I IV V M MO OD DE EL LO O C CO OC CO O

180

recibido, para que coincida con la orden de

compra y precio cotizado para luego ser

registrado al libro de compras por el

departamento de contabilidad.

Debern registrarse diariamente las entradas

de mercadera en el sistema para llevar el

control que proporcione ayuda valiosa a la

toma de decisiones.

Salidas de mercadera (ventas)