Академический Документы

Профессиональный Документы

Культура Документы

Posibilidad Técnico Financiera

Загружено:

Gustavo Alexander LugoОригинальное название

Авторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

Posibilidad Técnico Financiera

Загружено:

Gustavo Alexander LugoАвторское право:

Доступные форматы

http://www.contactopyme.gob.mx/integradoras/PEF3.

asp

5. Proyecto de Factibilidad Econmica-Financiera

Un requisito bsico para constituir una empresa integradora es la presentacin de un proyecto

de factibilidad en donde los empresarios y/o productores indicarn cmo van a aplicar sus

recursos en forma organizada y eficaz, para el cumplimiento de sus metas conjuntas.

Asimismo, se constituye en un documento soporte para gestionar en su caso, el financiamiento

que se requiera para la ejecucin del proyecto.

Como se indic en la introduccin de esta u!a, el alcance del proyecto de factibilidad

econmica"financiera mostrado en este documento #a sido desarrollado de manera general

para que pueda ser utilizado por empresarios y/o productores de cualquier sector productivo

que deseen incorporarse a este esquema.

A continuacin se detallan en forma indicativa los aspectos m!nimos que debe cubrir este

proyecto de factibilidad econmica"financiera, tomando en cuenta la actividad que desarrollan

los socios, adaptndolo a sus necesidades.

5.1 Definicin de objetivos

$ara tomar la decisin de involucrarse en un proceso de integracin se deber de realizar un

anlisis lo ms completo posible para determinar si es conveniente invertir, aunque se tengan

que enfrentar diversos riesgos. $or tal motivo, cada uno de los participantes tendr que

discernir y planear metas de com%n acuerdo, mismas que sern alcanzadas con la cooperacin

de todos los participantes.

A continuacin se describe la estructura que debe de tener este anlisis&

5.1.1 Idea del proyecto

'l grupo de empresarios y/o productores tendr que analizar cules son las causas que los

motiva a iniciar un proceso de integracin, por lo que debern tomar en consideracin algunos

de los aspectos que a continuacin se describen&

Atender una demanda insatisfec#a.

Contar con un producto y/o servicio de mejor calidad.

(ar mayor valor agregado a los productos y/o servicios.

)ejorar o innovar productos y/o servicios.

Aprovec#ar los recursos de una zona econmica.

(iversificar la produccin y/o el servicio.

*esponder a cambios del mercado.

+ustituir importaciones.

Competir a nivel nacional e internacional, entre otros.

Una vez que se #a determinado el motivo por el cual los empresarios se van a asociar, se

deben aplicar ciertos criterios ms cuantitativos. $or ejemplo, que el producto o servicio&

(isponga de un mercado presente adecuado.

,enga un potencial de crecimiento rpido.

-os costos de produccin o de distribucin permitan mrgenes aceptables a precios

competitivos.

,enga un riesgo moderado, entre otros.

5.1.2 Anlisis del entorno

(ebido a que el esquema de empresas integradoras es un instrumento para elevar la

competitividad de las micro, peque.as y medianas empresas, antes de analizar el entorno se

deber estratificar a las empresas de conformidad a lo establecido en la normatividad de la

+ecretar!a de Comercio y /omento 0ndustrial, publicada en el (iario 1ficial de la /ederacin el

23 de marzo de 4555.

!riterios de estratificacin

!"A#IFI!A!I$% P$& %'(E&$ DE E(P"EAD$#

)A(A*$ #E!)$&

I%D'#)&IA !$(E&!I$ #E&+I!I$#

)icroempresa. 3"23 3"6 3"73

$eque.a empresa. 24"433 8"73 74"63

)ediana empresa. 434"633 74"433 64"433

ran empresa. 634 en adelante 434 en adelante 434 en adelante

/uente& (1/ del 23 de marzo de 4555.

'l cuadro que se presente contendr la estratificacin de las empresas asociadas, as! como la

actividad a la que se dedican, para que con esta base se especifique cul es la situacin real

que rodea al proyecto que se va a desarrollar, es decir, se.alar de manera general cmo se

desenvuelve la actividad econmica de los socios tanto a nivel nacional como internacional y

cmo se van a insertar los productos o servicios en ese entorno.

!,adro de presentacin-

%$(.&E $

&A/$% #$!IA"

A!)I+IDAD

E!$%$(I!A

%'(E&$

E(P"E$#

E#)&A)$

'mpresa A

'mpresa 9

'mpresa C

'mpresa (

+e desarrollarn los siguientes aspectos&

$anorama econmico nacional e internacional.

$anorama local o regional.

$anorama de la actividad econmica.

5.1.0 Identificacin de necesidades de los socios

'l propsito es determinar con base a sus necesidades, cules sern los proyectos conjuntos

que realizarn los socios a trav:s de la empresa integradora y llevar a cabo un perfil de los

servicios que les proporcionar esta %ltima para concretar los objetivos y metas que se

planteen en el proyecto de factibilidad.

5.1.1 !onocimiento de las debilidades y fortale2as de las empresas socias3 as4 como de

las amena2as y oport,nidades del entorno

Debilidades y fortale2as

)ediante un diagnstico a cada empresa socia, se identificarn las debilidades y fortalezas de

cada una de ellas, de tal forma que el grupo conozca lo que cada socio pueda aportar al

proyecto conjunto y, a su vez, lo que debern corregir o mejorar para ser ms competitivas.

A continuacin se muestra a manera de ejemplo, lo que podr!a ser una debilidad o una

fortaleza en ciertos conceptos, sin ser estos limitativos.

!$%!EP)$ DE.I"IDADE# F$&)A"E/A#

,ecnolog!a.

-imitado desarrollo

tecnolgico.

/acilidades para adaptar la maquinaria y

equipo al sistema cambiante del

mercado.

Capacidad

Administrativa.

'scasa preparacin

empresarial.

Controles sencillos para la

administracin.

'strategias de

)ercado.

;o desarrollan funciones de

mercadotecnia.

(esconocimiento del

mercado nacional e

internacional.

Contacto estrec#o con clientes y

proveedores.

Conocimiento profundo del mercado

local.

-ugar en la cadena

insumo"mercado.

9ajos niveles de Calidad.

$oca capacidad de

produccin.

;o e<iste un compromiso

firme.

9uen posicionamiento por cubrir

demandas de empresas ms grandes.

Capacidad

econmica"financiera.

/alta de administracin

financiera.

Uso eficaz del escaso capital disponible.

*ecursos #umanos.

'studios gerenciales y de

liderazgo correspondiente a

entornos de baja

productividad.

Contacto cercano con trabajadores.

Amena2as y oport,nidades

,odo negocio tiene oportunidades que se generan por el entorno que pueden ayudar a que el

proyecto se desarrolle con mayor facilidad. Asimismo, e<isten amenazas que deben de ser

identificadas desde un inicio, a efecto de prevenirlas y #asta cierto punto dominarlas

5.1.5 (isin de la empresa

+e definir cul es el objetivo de la empresa y estar encaminada a permitir que todos los

socios compartan el mismo punto de vista en cuanto a las metas y filosof!a de la empresa.

-a misin de la empresa regularmente e<plica de manera general&

-a razn de ser de la empresa.

-os productos y/o servicios ofrecidos.

-os clientes a los que se les dar el producto y/o servicio.

-a naturaleza y el territorio del mercado geogrfico de la empresa, y

-as reas de especializacin.

,oda empresa requiere definir la misin y determinar de manera general los objetivos de cada

una de las reas que conforman la empresa.

5.2 Est,dio de mercado

Una vez definida la misin de la empresa se procede a realizar el estudio de mercado de los

productos y/o servicios seleccionados por los socios para comercializar de manera conjunta.

'l estudio de mercado tiene como objetivo general determinar si la empresa producir un bien

y/o prestar un servicio adecuado en el volumen suficiente y a precio competitivo, para lo cual

debern considerarse los siguientes aspectos&

5.2.1 !aracter4sticas del prod,cto o servicio

'l objetivo de este apartado es analizar aspectos que son importantes desde el punto de vista

del mercado&

+egmentacin del mercado que cubrir el proyecto.

)antener un concepto #omog:neo del producto o servicio a lo largo del desarrollo del

proyecto de factibilidad, para que el usuario final pueda tener una idea clara y precisa

del producto o servicio objeto del proyecto.

,ener una imagen amplia y sistemtica de las interrelaciones que se establecen con la

caracterizacin del producto o servicio y otros cap!tulos del proyecto de factibilidad.

(efinir el producto o servicio, garantizando que el consumidor mantenga cierta lealtad

con la marca sin importar que los precios se #ayan incrementado.

A continuacin se describe la definicin de un producto o servicio y su clasificacin, a efecto

de ampliar el panorama de este apartado.

Definicin del prod,cto

's todo aquello que puede proveer una satisfaccin f!sica o psicolgica al usuario. 'l producto

representa un conjunto de valores que son recibidos por el consumidor al pasar a su posesin

o uso.

!lasificacin del prod,cto-

P&$D'!)$ !$%#'(ID$&

(e consumo final =inmediato o

duradero>.

Compara precios y calidad, ms no los considera redituables.

(e compra.

Adquiere productos realizando comparaciones de precio,

calidad, dise.o y estilo, entre otros.

'speciales.

Art!culos espec!ficos y de los cuales no se aceptan sustitutos.

0mprevistos.

;o son necesarios y, por tanto, no se requiere de una e<tensa

campa.a publicitaria para introducirlos en el mercado.

0ntermedios.

+on aquellos que forman parte de un producto final.

(e capital.

+e emplean para realizar una actividad industrial.

Definicin del servicio

's el trabajo que se realiza para incrementar la utilidad de un bien material o para beneficiar al

consumidor.

!lasificacin del servicio-

#E&+I!I$ !$%!EP)$

(e bienes materiales.

$ara seleccionar, adquirir o instalar una variedad de equipo. =$or ejemplo&

el:ctrico, electrnico, mecnico o de cmputo.>

(e beneficio al consumidor.

'n cuanto al desarrollo de #abilidades o t:cnicas para el trabajo, se

incluyen capacitacin y adiestramiento. =por ejemplo& abogados, m:dicos,

turismo o contadores>

5.2.2 Anlisis de la oferta

'l propsito es determinar o medir las cantidades y las condiciones en que una empresa

puede y quiere poner a disposicin del mercado un producto o servicio.

$ara caracterizar a los productores u oferentes, se deben conocer los siguientes aspectos&

;%mero de productores o prestadores de servicios.

-ocalizacin.

Capacidad instalada y utilizada.

$osicin y participacin en el mercado.

Calidad y precio de los productos o servicios.

$lanes de e<pansin.

;e<os o filiacin con otras empresas nacionales o e<tranjeras.

;ecesariamente se deber #acer una comparacin con las potencialidades de las empresas a

asociarse, para determinar #asta que punto pueden y les conviene satisfacer un mercado

espec!fico.

5.2.0 Anlisis de la demanda

'l objetivo es identificar los patrones de conducta o de comportamiento de quienes conforman

el mercado objetivo del proyecto.

$ara caracterizar a los demandantes o usuarios, se deben considerar los siguientes aspectos&

;%mero y dispersin geogrfica.

?bitos de consumo.

ustos y preferencias.

,asas de consumo y per!odos en que se realizan.

1pinin sobre la proveedur!a de los productos o servicios.

'sta informacin permitir cuantificar la e<istencia de una demanda y ser respaldada por las

empresas promotoras del proyecto.

5.2.1 Anlisis de precio

'n cualquier mercado, las pol!ticas seguidas en la fijacin de precios son una parte muy

importante de la produccin y comercializacin de productos y servicios.

+iempre que e<ista un cambio de propiedad o se suministren servicios, surge un precio =valor

estimado de algo>. -a fijacin de precios se analiza de tres formas diferentes dependiendo de

tres factores econmicos, a saber&

A. Fijacin de precios por costos

'n este caso se deben considerar todos los costos, incluyendo los administrativos que

se #ubieran calculado de acuerdo con los diferentes niveles esperados en la operacin.

.. Fijacin de precios por demanda

'ste m:todo se basa en las leyes de la oferta y la demanda, si esta %ltima es alta se

fija un precio a niveles altos y si es baja se fija un precio bajo.

!. Fijacin de precios por competencia

'ste m:todo se utiliza debido a la dificultad de prever como reaccionarn, tanto los

compradores como la competencia, ante cambios o diferencias en precios. As! que se

fijan precios promedio de los que cobran los competidores.

$ara estos tres %ltimos anlisis =6.7.7, 6.7.2 y 6.7.@> se deber #acer un estudio del

comportamiento #istrico nacional e internacional =del producto o servicio de por lo menos 6

a.os atrs> y #acer proyecciones a 6 a.os, para pronosticar el comportamiento del producto o

servicio.

5.2.5 Anlisis de la comerciali2acin

Para garantizar el servicio se entrega personalmente el programa y se instala en la cnc

Para verificar el adecuado funcionamiento de las herramientas y el acabo apropiado del

material as como sus dimensiones.

Pro5rama de ventas

Una vez reunida la informacin del mercado y el anlisis correspondiente, se procede a

desarrollar un programa de ventas conforme a los siguientes aspectos&

Pronstico de ventas

)uestra las ventas esperadas en funcin del tiempo en unidades y pesos para cada producto

y/o servicio y para cada segmento de mercado a atender.

'ste pronstico es importante, ya que los requerimientos del producto y/o servicio, se

convertirn en necesidades de manufactura tales como mano de obra y materias primas e

insumos.

P,blicidad y promocin

Comprende la seleccin y los costos de promocionales y medios publicitarios que se

requerirn para dar a conocer los productos y/o servicios sujetos del estudio y a generar el

volumen de ventas esperadas.

Pres,p,esto de 5astos de ventas

+e refiere a todos los gastos incurridos al contactar a los clientes, #acerles llegar el producto

y/o servicio, as! como cobrar lo vendido. '<isten dos categor!as de gastos de ventas&

(irectos." comisiones de venta y gastos de distribucin.

0ndirectos." salarios del departamento de ventas, gastos de viajes y atencin a clientes, entre

otros.

Pro5rama de ventas-

AA1 4 AA1 7...

C1;C'$,1 )'+'+ )'+'+

4 7 2 @ 6 8 B C 5 43 44 47 4"2 @"8 B"5 43"

47

D Capacidad utilizada.E

0ngresos por ventas.

Costos de promocin y

publicidad.

astos de venta.

+ueldos.

Comisiones.

Almac:n.

,ransporte.

1tros.

E -a capacidad instalada se refiere a la capacidad que los socios comprometern en el proceso de integracin.

5.2.6 !oncl,siones y recomendaciones del est,dio del mercado

'stas deben referirse a los aspectos positivos y negativos encontrados a lo largo de la

investigacin. *iesgos y trabas que se encontrarn, as! como toda la informacin que sea

importante para decidir si contin%an con el proyecto o no.

5.0 Est,dio t7cnico

'l propsito de este anlisis es verificar la posibilidad t:cnica que tienen los socios para

fabricar el bien y/o prestar el servicio objeto del proyecto, para lo cual se deben considerar los

siguientes aspectos&

5.0.1 )ecnolo54a

+e trata de determinar si la tecnolog!a de la que disponen los asociados para el proceso de

integracin es la adecuada para fabricar el producto y/o prestar el servicio en las cantidades y

calidad requeridas en el programa de ventas elaborado en el anlisis de la comercializacin.

Inventario de la ma8,inaria y e8,ipo 8,e los socios comprometern en el proceso de

inte5racin-

(A9'I%A&IA

:

E9'IP$

(A&!A !A%)IDAD !APA!IDAD

(E%#'A"

;,nidad de medida< ;1<

!APA!IDAD

(E%#'A"

;esperada< ;2<

=4> Capacidad por maquinaria o equipo.

=7> Capacidad requerida de acuerdo al programa de ventas.

Una vez que se cuenta con esta informacin, se deber analizar si es necesario actualizar o

renovar el parque industrial=maquinaria y equipo que los socios comprometern en el proceso

de integracin> acorde a los objetivos del proyecto. 'n caso de ser positivo, se #ar un anlisis

de la maquinaria o equipo que se requiera, as! como de los proveedores y costos.

%ecesidades de ma8,inaria y e8,ipo-

(A9'I%A&IA

$

E9'IP$

P&$+EED$& (A&!A !APA!IDAD

(E%#'A"

;,nidad de medida<

!$#)$ )IE(P$

DE

E%)&E=A

(antenimiento

'l mantenimiento es un aspecto que debe de considerarse en un programa de produccin, ya

que la maquinaria y equipo pueden fallar o deteriorase por antigFedad o por efectos de uso, las

causas pueden ser in#erentes al equipo o a factores e<ternos. 'sta situacin representa un

costo para las empresas, ya que deben de proceder a su restauracin para continuar con la

produccin de los bienes o prestacin de servicios. 's factible considerar medidas que

disminuyan al m!nimo la probabilidad de fallas y conservar as! un determinado nivel de

mantenimiento.

)ipos de mantenimiento-

,0$1 ('

)A;,';0)0';,1

('/0;0C01;

$or aver!as. -as reparaciones consisten en ajustes rpidos #asta que las condiciones del equipo e<igen

la reconstruccin, el ajuste general o la reposicin del equipo.

$reventivo. )a<imiza el rendimiento del capital invertido en las industrias controladas por procesos o

por equipos, los objetivos principales de este mantenimiento son& prolongar la vida del

equipo, minimizar los efectos de las interrupciones imprevistas, llevar registros de

rendimiento de las mquinas

$redictivo. 's una t:cnica que permite prever las fallas y la reparacin o el reemplazo justamente antes

de que se produzca la falla.

$laneado y

$rogramado.

Consiste en llevar a cabo las reparaciones o interrupciones, indicadas por los sistemas de

vigilancia del mantenimiento preventivo y predictivo, a fin de minimizar el tiempo

improductivo de las mquinas y ma<imizar el rendimiento del personal de mantenimiento

5.0.2 Prod,ctos y>o servicios finales

5.0.2.1 Proceso de prod,ccin

'l proceso de produccin es la secuencia de operaciones, movimientos, almacenamientos e

inspecciones, por medio de la cual las materias primas se convierten en un producto terminado.

'sto se puede determinar por diferentes m:todos para representar el proceso de produccin,

los ms usados y conocidos son&

El diagrama de bloques: 's un m:todo muy sencillo, cada paso del proceso se

encierra en un rectngulo o bloque uni:ndolo con el posterior con una flec#a indicando

la direccin del proceso.

El diagrama de flujo: 'ste m:todo es similar al diagrama de bloques, se e<plica el

proceso de una forma ms detallada y con ms informacin e indicando la simbolog!a

de la actividad realizada como se indica a continuacin&

$peracin- Cualquier actividad que d: como resultado un cambio f!sico o qu!mico en

un producto o componente. +e considera tambi:n el ensamble y desensamble.

)ransporte- 's la accin de movilizar el producto o componente en determinada

operacin de un sitio a otro o #acia alg%n punto de almacenamiento o demora.

Demora- Cualquier per!odo en el que el producto o componente est esperando para

alguna operacin, inspeccin o transporte.

Almacenamiento- )antener el producto o componente guardado en un sitio #asta que

se requiera para su uso o venta, :ste puede ser un almacenamiento de materia prima, de

producto en proceso o de producto terminado.

Inspeccin- Comparacin o verificacin de alguna o varias caracter!sticas contra los

estndares de calidad.

$peracin combinada- Cuando se efect%a simultneamente dos de las actividades

antes mencionadas

Cursograma analtico: 's una t:cnica con informacin ms detallada del proceso, se

debe de indicar el tiempo de cada actividad y la distancia recorrida. 'sta t:cnica se

emplea cuando se tiene o se requiere un conocimiento casi perfecto del proceso, es

tambi:n muy %til para visualizar si se requiere una nueva distribucin de planta, ya que

si se traza una l!nea siguiendo el flujo de las actividades, mientras menos recta sea

esta l!nea nos indicar que se requiere una nueva distribucin de planta.

!,adro de presentacin-

%ombre de la empresa

(7todo act,al-

Prod,cto-

Dia5rama n?m.-

Fec@a-

Elabor-

Aoja BBBB de BBBB

Descripcin de la actividad Actividades )iempo Distancia $bservaciones

5.0.2.2 Prod,ctos y>o servicios finales

'n esta parte se #ar una descripcin e<acta del producto o servicio que los socios pretenden

posicionar en el mercado, tomando en cuenta la lista de caracter!sticas estndar que se

describen a continuacin y agregar otras acordes a la actividad econmica de los socios&

Apariencia

$eso

Color

,ama.o

(urabilidad

Gersatilidad

*endimiento

Calidad

$recio

Gelocidad y precisin

/acilidad de operacin o uso

/acilidad de mantenimiento o reparacin

/acilidad o costo de instalacin

'stilo del dise.o, y

'mpaque, entre otros.

-o anterior permitir tener una visin de las ventajas competitivas de cada uno de los

productos a fabricar o servicios a prestar.

5.0.0 &e8,erimientos de prod,ccin

'<isten diversos tipos de requerimientos que se tendrn que tomar en cuenta, con el objeto de

conocer cunto dinero y en qu: per!odos se necesitarn para realizar el proceso productivoH

esto formar parte de la demanda del capital de trabajo para dotar de liquidez al proyecto de

factibilidad.

A continuacin se describen los requerimientos a considerar en el proceso de produccin&

(aterias primas e ins,mos

Con base en el programa de produccin que se realiz se determinarn cules sern los

requerimientos de materias primas e insumos, para lo cual se debern listar a los proveedores

y anotar los alcances de cada uno para suministrar estos %ltimos. A efecto de prevenir cualquier

problema de proveedur!a que se pudiera presentar, se recomienda tener proveedores

prospectos que en un momento dado puedan surtir los faltantes de materias primas e insumos

con la calidad requerida.

&e8,erimientos de materias primas e ins,mos-

P&$+EED$& (A)E&IA#

P&I(A#

$ I%#'($

!A%)IDAD FE!AA

DE"

PEDID$

P&E!I$ DE#!'E%)$#

(ano de obra

+e analizar si las empresas socias cuentan con personal suficiente para desarrollar el

proceso productivo y/o prestar el servicio objeto del proyecto, para lo cual se recomienda

considerar lo siguiente&

Directa- 'l proceso del producto y/o servicio ayudar a determinar tanto la

mano de obra requerida para produccin como para manejo de materiales.

Indirecta- +on todas aquellas personas que no estn en el proceso de

produccin pero que influyen en :ste, como son& supervisin, empaque y

embarque, mantenimiento, almacenes, inspeccin y control de produccin,

entre otros.

&e8,erimientos de mano de obra-

P'E#)$ %o. DE

PE&#$%A#

)IP$ DE

AA.I"IDAD $

!APA!I)A!I$%

&E9'E&IDA

P&EPA&A!I$% #A"A&I$

P$&

PE&#$%A

#A"A&I$

)$)A"

(E%#'A"

P&E#)A!I$%E#

)ano de

obra

directa.

)ano de

obra

indirecta.

)$)A"

Cabe se.alar que si las empresas asociadas no tienen el personal adecuado o necesario, al

momento de realizar el proyecto de factibilidad econmica"financiera debern de programar la

contratacin del mismo y presupuestarla de acuerdo al calendario de su proyecto.

Inventarios

(ebern ser suficientes para cubrir tanto la demanda de las operaciones como de las ventas

tomando en cuenta las fluctuaciones de las mismas. $or lo cual se determinarn los m<imos y

m!nimos de inventarios de acuerdo con las caracter!sticas de los productos. Cabe se.alar los

inventarios debern ser solamente de seguridad, a efecto de evitar costos adicionales en la

produccin.

!,adro de presentacin-

,0$1 (' 0;G';,A*01+

CA;,0(A( CA;,0(A(

*'A-

C1+,1+ 0;G'*+01;

)AI0)A )0;0)A U;0,A*01 ,1,A-

)aterias primas.

$roducto en proceso.

$roducto terminado.

*efacciones.

5.0.1 "ocali2acin y distrib,cin de las empresas socias

-os aspectos que se deben tomar en cuenta para llevar a cabo esta evaluacin son&

=eo5rficos- +e refieren a las condiciones naturales de cada zona geogrfica del pa!s

=clima y v!as de comunicacin, entre otros>.

Instit,cionales- *elacionados con los programas y estrategias de desarrollo y

descentralizacin industrial =permisos y uso de suelo, entre otros>.

#ociales- Adaptacin del proyecto al ambiente y a la comunidad =escuelas y su nivel,

capacitacin de empleados y aspectos culturales, entre otros>.

Econmicos- Costos de los suministros e insumos en una localidad determinada

=mano de obra, materias primas, agua y energ!a el:ctrica entre otras>.

5.0.1.1 "ocali2acin de las empresas socias

$or lo general las empresas que se van a asociar son empresas que tienen tiempo laborando

y que tienen una localizacin establecida, en este caso, se especificar cual es la direccin de

cada una de ellas. 'n caso de que se requiera #acer el estudio para la localizacin o

reubicacin de alguna de las plantas productivas a continuacin se describe la metodolog!a a

seguir.

Con el objeto de lograr una posicin de competencia basada en menores costos de transporte

y en la rapidez del servicio, la localizacin de la empresa por lo general podr orientarse en dos

sentidos& uno de ellos es el mercado de consumo y, el otro, es #acia el mercado de insumos.

'n el caso de servicios la empresa deber orientarse #acia el mercado de los usuarios de los

mismos.

+i la cobertura de las empresas es a nivel nacional, se realizar un estudio de los estados

ms propicios y las ventajas para esta ubicacin. Algunos de los aspectos que se debern

analizar para una mejor localizacin de la empresa son&

Alternativas en funcin de los costos de transporte que involucran, tanto de los insumos

como a la distribucin f!sica de los productos y/o servicios.

Considerar cmo sern las reacciones comunitarias, qu: efectos provocar la empresa

y qu: servicios tendr la comunidad, entre otras.

0ndicar si la ubicacin de alguna de las empresas socias influye en la ubicacin de la

nueva empresa, dado que es a ella a quien se le entregar la materia prima o si :sta es

quien tiene el producto final, se trasladar a las bodegas de la empresa integradora,

entre otras.

(estacar las ventajas y desventajas de cada una de las alternativas y

+eleccionar la mejor opcin, indicando porque se eligi.

Una vez que se determine la localizacin de la empresa, se deber especificar cual es la

localizacin de cada una de las plantas productivas de los socios, as! como de la empresa

integradora en funcin del mercado que van a atender, a efecto de que la empresa integradora

logre un mejor desempe.o.

5.0.1.2 Distrib,cin de las empresas socias

's la que proporciona condiciones de trabajo aceptables y permite la operacin ms

econmica, a la vez que mantiene las condiciones ptimas de seguridad y bienestar para los

trabajadores.

-os objetivos y principios bsicos de una distribucin de la planta son los siguientes&

0ntegrar de manera organizada a #ombres, mquinas y equipo au<iliar, entre otros.

)inimizar movimientos entre las operaciones.

Arreglar las reas de trabajo de manera secuencial y apropiada en cuanto a materiales

y equipo evitando demoras.

,omar en cuenta las dimensiones del local tanto vertical como #orizontal.

-ograr una mayor seguridad y satisfaccin del trabajador.

(ise.ar la distribucin para ajustarse a un costo m!nimo.

+e definirn en forma general las reas que deben distribuirse posteriormente en detalle,

donde se dir la ubicacin de maquinaria y/o equipo espec!fico, ya que cada maquinaria debe

ser colocada en un sitio determinado, para as! poder contar con las interrelaciones y

configuraciones de las reas principales.

?ay cuatro clases de distribucin de planta que se describen a continuacin&

)IP$ DE DI#)&I.'!I$% DEFI%I!I$%

$osicin /ija. ?ombres y equipo se llevan al lugar de produccin, por ejemplo& construccin de barcos,

aviones, entre otros.

$or $roceso. Garios departamentos bien definidos y adaptados para la produccin de un gran n%mero

de productos similares por ejemplo& fundiciones, talleres de costura, entre otros.

$or $roducto. $roduccin contin%a =en l!nea de fabricacin o ensamble>. 'n cada paso del proceso el

producto recibe un valor agregado, por ej.& l!neas de ensamble automotriz, envasado de

cualquier producto, entre otros.

rupo ,ecnolgicos. Agrupa piezas de caracter!sticas comunes en familias y le designan una l!nea de

produccin capaz de producir cualquier pieza de esta familia.

(efinir el tipo de la distribucin de las plantas productivas de los socios se vuelve un aspecto

importante, ya que de esto depender en buena medida el desarrollo del producto o servicio al

menor costo y con la mejor calidad.

5.0.5 Pro5rama de prod,ccin

-a funcin es coordinar la fabricacin del producto y #acerla ms eficiente, minimizando

p:rdidas en el tiempo de uso, tanto de la maquinaria y el equipo, como de la mano de obra.

Con este programa se podr visualizar cuales son los meses en los que #ay una mayor

demanda del producto o servicio, y poder dar una solucin para satisfacer la demanda.

!,adro de presentacin-

C1;C'$,1

AA14 AA1 7 AA1 2...

)'+'+ )'+'+ )'+'+

4 7 2 @ 6 8 B C 5 43 44 47 4"2 @"8 B"5 43"47 4"2 @"8 B"5 43"47

Gentas =vol.>

$roduccin =vol.>

)aterias primas

=vol.>

0nventarios =vol.>

)antenimiento

=programacin>

5.0.6 Inversin

A lo largo de este estudio se #an realizado estimaciones de costos e inversiones del

proceso productivo, por lo que en este apartado se llevar a cabo una compilacin de los

mismos como se presenta a continuacin.

!,adro de presentacin-

',A$A+ 0mplantacin 0nstalacin Arranque $lena capacidad Crecimiento

$eriodo AA1 4 AA1 7 AA1 2...

)'+'+ )'+'+ )'+'+

4 7 2 @ 6 8 B C 5 43 44 47

4"2

@"8 B"5 43"47 4"47

)aquinaria y

equipo.

Concepto.

)aterias

primas.

$roducto A.

$roducto 9.

$roducto C.

)ano de obra

directa.

)ano de obra

indirecta.

Administrativos.

JJ

JJ

(epreciacin.

,otal

5.1 $r5ani2acin de la empresa inte5radora

'sta es una parte esencial del proyecto de factibilidad en donde los socios le darn una

estructura a la empresa integradora, para la realizacin conjunta de sus objetivos y metas.

Dia5rama-

5.1.1 F,nciones de la empresa inte5radora

+e debern plantear los objetivos espec!ficos de cada rea funcional y las actividades que

desarrollarn para alcanzar sus objetivos y metas.

A manera de ejemplo y sin ser limitativos, a continuacin se presentan algunas de las

funciones que puede desarrollar la empresa integradora, las cuales sern acordes a cada

grupo en particular.

a< )ecnol5icos

Adquirir, adaptar, asimilar e innovar tecnolog!a.

)odernizar la maquinaria y el equipo.

$lanear el proceso productivo.

0nstalar laboratorios para la investigacin y desarrollo tecnolgico, los que podrn

elaborar prototiposH diversificar y desarrollar nuevos productos, as! como realizar

pruebas de resistencia de materiales y control de calidad.

0mplantar programas continuos de calidad.

b< Promocin y comerciali2acin

9uscar mercados tanto nacionales como de e<portacin.

Aplicar t:cnicas de mercadotecnia y publicidad para venta de sus productos.

'laborar catlogos promocionales.

$articipar en ferias y e<posiciones.

c< DiseCo

Accesar a servicios especializados de dise.o.

(esarrollar mejores dise.os, novedosos, %tiles y de calidad, que satisfagan las

necesidades del consumidor para lograr mayor penetracin en los mercados.

Contar con servicios de informacin sobre las tendencias de la moda, tanto en el

pa!s como en el e<terior.

+eleccionar dise.os de vanguardia.

d< #,bcontratacin

-ograr la articulacin y complementacin de cadenas productivas.

Articular empresas de menor tama.o con las de mayor escala, para evitar

integraciones verticales e<cesivas.

Contar con servicios de ingenier!a especializada para promover la venta de

procesos industriales.

?omologar la produccin de los subcontratistas.

Consolidar ofertas para la fabricacin de partes, piezas y componentes.

(esarrollar los perfiles de subcontratacin requeridos por otras empresas.

e< Financiamiento

estionar, por cuenta de los socios, la obtencin de cr:dito bancario.

)ejorar su posicin financiera a trav:s de asesor!a especializada.

$romover las coinversiones y alianzas estrat:gicas.

f< Actividades en com?n

Gender la produccin por cuenta de los socios.

$romover la colocacin de ofertas consolidadas.

Comprar materias primas, refacciones o maquinaria y equipo en condiciones

favorables de precio y calidad, en funcin de los mayores vol%menes de compra.

Adquirir tecnolog!a y asistencia t:cnica.

$romover la renovacin e innovacin de la maquinaria y el equipo.

9rindar capacitacin a la fuerza laboral y a los niveles directivos.

0mplantar programas para mejorar la calidad e incrementar la productividad.

5< Aprovec@amiento de resid,os ind,striales

Asesorar a los asociados para lograr una mayor utilizacin de los materiales

susceptibles de reciclarse, a fin de contribuir a la preservacin del medio ambiente.

$ropiciar el desarrollo de tecnolog!as de reciclaje.

@< =estiones administrativas

Asesorar y gestionar sobre los trmites administrativos, contables, jur!dicos,

fiscales y de cr:dito que requieran los socios para la operacin de sus empresas.

Asimismo, se debern programar los ingresos que tendr la empresa integradora por los

servicios a sus socios.

!,adro de presentacin-

C1;C'$,1

AA1 4 AA1 7 AA1 2...

)1;,1 )1;,1 )1;,1

+ervicios especializados a sus

asociados.

Cuotas.

Comisiones.

+ervicios a terceros =#asta 43D de

sus ingresos totales>.

)$)A"

5.1.2 $r5ani5rama f,ncional

'ste apartado se desarrollar de acuerdo a las reas funcionales que se #ayan

determinado en el punto anterior.

A partir de un organigrama base, la organizacin puede crecer agregando reas

funcionales seg%n se requieran en el proyecto.

A continuacin se presenta un organigrama tipo =%nicamente ilustrativo>&

5.1.0 Perfil de los directivos

+e #ar una descripcin de cada puesto directivo lo ms e<acto posible, con el propsito

de buscar a las personas que ms se ajusten a lo demandado en cada reaH determinadas

en el punto 6.@.4.

5.1.1 Personal operativo

-a especialidad y cantidad de personal operativo requerido se determinar en funcin del

alcance del proyecto y la necesidad de reforzar las reas en donde se #ayan identificado

debilidades a subsanar.

,omando como base la informacin del punto 6.@.2 y de este apartado, se proceder a

elaborar el cuadro de sueldos y salarios como a continuacin se describe&

#alarios del personal de la empresa inte5radora-

!$%!EP)$

A*$ 1 A*$ 2 A*$ 0...

E(P"E$#

D

#'E"D$

(E%#'A"

E(P"E$#

D

#'E"D$

(E%#'A"

E(P"E$#

D

#'E"D$

(E%#'A"

(irector general.

erentes.

Asistentes.

+ecretaria.

#,btotal

$revisin social.

)otal

5.1.5 Proyeccin de 5astos

A continuacin, se describirn las erogaciones que tendrn que #acer los socios para

formalizar la empresa integradora, as! como para ponerla en operacin. +e presentan los

cuadros enunciativos de los conceptos a considerar en este apartado.

=astos preoperativos-

!$%!EP)$ !$#)$

Capital social.

Acta constitutiva.

$royecto de factibilidad econmica"financiera.

1ficina =adquisicin o renta>.

)$)A"

=astos de operacin-

!$%!EP)$

A*$ 1 A*$ 2 A*$ 0...

($%)$ I+A )$)A" ($%)$ I+A )$)A" ($%)$ I+A )$)A"

Adquisicin de equipo de oficina.

+ueldos y salarios.

Cuotas 0)++.

+A* e 0;/1;AG0,.

$apeler!a y art!culos de escritorio.

,el:fono y fa<.

-uz y fuerza motriz.

*enta del local.

?onorarios.

)antenimiento de oficina.

)antenimiento y reparacin.

asolina.

1tros.

)$)A"

5.1.6 Inversin

+e determina sumando los conceptos considerados en el punto anterior. 'sta inversin se

debe de incluir en el 'studio 'conmico" /inanciero, en donde se desglosa la inversin

total del proyecto.

5.5 Est,dio econmico-financiero

'l objetivo es ordenar y sistematizar la informacin de carcter monetario que

proporcionan los estudios anteriores y elaborar los cuadros anal!ticos que sirven de base

para la evaluacin econmica"financiera.

Dia5rama-

5.5.1 !apital de trabajo

0ndica los medios financieros requeridos para operar el proyecto de acuerdo con el

programa de produccin.

!,adro de presentacin-

!$%!EP)$

DIA#

(I%I($# DE

!$.E&)'&A

!$EFI!IE%)E

DE

&$)A!I$%

A*$ 1...

(E#E#

1 2 0 1 5 6 E F G 1H 11 12

Activo circulante.

4> Cuentas por cobrar.

7> 0nventarios.

$roducto A.

$roducto 9.

$roducto C.

*efacciones.

$roducto en

proceso.

$roducto terminado.

)otal

$asivo .circulante.

4>Cuentas por pagar.

Capital de trabajo =activo K

pasivo>

4> Capital de trabajo neto.

7> 0ncremento L constantes.

Coeficiente de rotacin M 283 d!as / d!as m!nimos de cobertura. 'sto se realiza en cada concepto.

5.5.2 Pro5rama de inversin

Con la informacin contenida en los puntos 6.2.8 y 6.@.6, se estructurar y resumir la

informacin financiera que deriva de las operaciones de la integracin. 'sta informacin es

la base que servir para realizar diversos anlisis que permitan determinar la factibilidad

del proyecto.

!,adro de presentacin-

!$%!EP)$

A*$ 1 A*$ 2...

(E#E# (E#E#

1-0 1-6 E-G 1H-12 1-0 1-6 E-G 1H-12

4. 0nversin fija.

a> 0nicial.

b> *eemplazo a ampliaciones.

7. $reoperativos.

2. Capital de trabajo.

@. 0ncremento en capital de trabajo.

Inversin total

5.5.0 Estr,ct,ra y caracter4sticas del financiamiento

-a asignacin de recursos financieros al proyecto constituye un elemento bsico e

indispensable, no slo para tomar la decisin de invertir, sino para la formulacin del proyecto y

su anlisis de preinversin.

-os recursos financieros se pueden analizar desde dos aspectos diferentes& uno el capital

social y el otro pr:stamos de diversas fuentes. A continuacin se presenta un posible desglose

de los mismos.

!apital social

+e #ar el desglose de la conformacin del capital social mediante el cual se formalizar la

empresa integradora, con objeto de conocer con cuanto capital se cuenta para la ejecucin del

proyecto conjunto de los socios y la operacin de la misma.

Aportaciones de los socios al capital social-

#$!I$ +A"$& DE "A#

A!!I$%E#

%'(E&$ DE

A!!I$%E#

AP$&)A!I$%

A!!I$%A&IA

I DE" !API)A"

#$!IA" )$)A"

)$)A"

Asimismo, se #ar una proyeccin a cinco a.os de las nuevas aportaciones que tendrn los

socios al capital social, as! como del ingreso de nuevos socios a la empresa integradora.

Proyeccin de n,evas aportaciones-

PE&I$D$

!$%!EP)$

#$!I$# !API)A" #$!IA"

F'%DAD$&E# %'E+$ I%=&E#$ )$)A" I%I!IA" %'E+A# AP$&)A!I$%E# )$)A"

A.o 4

A.o 7

A.o 2...

Financiamiento

+e tendr que describir el tipo de financiamiento y ante cual institucin se va a solicitar para la

ejecucin del proyecto.

)ipo de financiamiento-

!$%!EP)$

)IP$ DE !&EDI)$

AA.I"I)A!I$% : A+I$ &EFA!!I$%A&I$

($%)$I%)E&E# PE&I$D$

=&A!IA

A($&)I/A!I$% ($%)$I%)E&E# PE&I$D$

=&A!IA

A($&)I/A!I$%

$r:stamos&

a>

b>

c>

)$)A"

Asimismo, se tomarn en cuenta los recursos financieros que se requerirn de fuentes

e<ternas a los socios, para complementar el capital que se necesita para la ejecucin del

proyecto.

Proyeccin de pr7stamos-

!$%!EP)$

A*$ 1 A*$ 2...

(E#E# (E#E#

1-0 1-6 E-G 1H-12 1-0 1-6 E-G 1H-12

$r:stamos.

a<

b<

c<

$roveedores.

)otal

5.5.1 Fl,jo de efectivo proforma

'ste anlisis permitir conocer la fec#a en que se deben #acer los desembolsos de inversin,

costos, produccin y otros gastos, a efecto de sincronizarlos con las salidas de efectivo

producto del financiamiento y de los ingresos por ventas, para realizar con tiempo el proyecto.

!,adro de presentacin-

!$%!EP)$

A*$ 1 A*$ 2...

(E#E# (E#E#

1-0 1-6 E-G 1H-12 1-0 1-6 E-G 1H-12

a> 0ngresos.

Cobro de cuentas por cobrar.

Gentas contado.

0ngresos e<traordinarios.

/inanciamiento.

*ecuperacin de activo

circulante.

0GA cobrado.

,otal de ingresos

b> 'gresos.

0nversin total.

Costo o gastos de operacin.

astos financieros.

$ago de capital de

pr:stamos.

0mpuestos o cuentas por

pagar.

,otal de egresos

c> +aldo de efectivo.

d> +aldo acumulado.

5.5.5 Estado de res,ltados proforma

)uestra si un proyecto tendr ingresos suficientes para su ejecucin y si los mrgenes de

utilidad sern en la cantidad requerida para pagar deudas, financiar e<pansiones futuras y

dividendos a los socios.

'ste anlisis arrojar datos sobre la seguridad de recuperacin de la inversin que el proyecto

de factibilidad tiene y ser la base para negociar financiamiento y atraer inversionistas.

!,adro de presentacin-

!$%!EP)$

A*$ 1 A*$ 2...

(E#E# (E#E#

1-0 1-6 E-G 1H-12 1-0 1-6 E-G 1H-12

Gentas brutas

N devoluciones

K descuentos

M Gentas netas.

Costo de bienes vendidos.

0nversin inicial producto

term.

Costo bienes

manufacturados.

0nversin final producto term.

,otal

Utilidad bruta.

astos de venta.

astos generales y administrativos.

Utilidad de operacin.

0ntereses.

1tros ingresos gravables.

Utilidad gravable.

0+*.

$,U.

1tros ingresos no gravables.

1tros gastos no deducibles.

Utilidad despu:s de impuestos.

(ividendos.

Utilidades retenidas.

5.5.6 .alance 5eneral proforma

A trav:s de este anlisis se tendr una lista de todos los recursos de la empresa, junto con lo

aportado por el pasivo y el capital social, es decir, representa la situacin financiera de la

empresa.

'l balance general depende de la informacin resultante de flujo de efectivo y del estado de

resultados proforma, desarrollados en los puntos 6.6.7 y 6.6.2.

!,adro de presentacin-

!$%!EP)$

A*$ 1 A*$ 2...

(E#E# (E#E#

1-0 1-6 E-G 1H-12 1-0 1-6 E-G 1H-12

a> Activos

Circulantes.

'fectivo.

0nventarios.

Cuentas por cobrar.

,otal circulante

/ijos.

,errenos.

)obiliario y equipo de oficina.

'dificio.

)aq. y 'q. de produccin.

(epreciacin acumulada.

,otal fijos

(iferidos.

astos de organizacin.

astos anticipados.

Amortizacin acumulada.

,otal diferidos

,otal activos

b> $asivos.

Cuentas por pagar.

$r:stamo corto plazo.

$r:stamo largo plazo.

,otal pasivos

c> Capital contable.

Capital social.

Utilidades del ejercicio.

,otal capital contable

,otal =pasivo N capital>.

5.5.E &entabilidad del proyecto

'sta evaluacin econmica del proyecto ser la base para tomar la decisin de implantar o

no el proyecto de factibilidad y es consecuencia de todo lo realizado en este estudio. -os

diferentes !ndices de rentabilidad econmica que pueden utilizarse son&

Concepto (efinicin

Galor presente neto

=G$;>.

's el valor que se obtiene para cada per!odo, los flujos de efectivos despu:s de

impuestos del proyecto para un #orizonte. '<presa la rentabilidad en t:rminos absolutos.

$er!odo de

recuperacin de

capital =$*C>.

+e define como el per!odo requerido para recuperar la inversin original. +e le puede

considerar como el valor del dinero a trav:s del tiempo =flujos descontados o no>.

$unto de equilibrio. $ermite analizar cmo los cambios en costos fijos y variables, en el volumen de

produccin y en el precio afectan a las utilidades, es decir, determina el punto en el cual

los ingresos por ventas igualan los costos de produccin

,asa interna de

retorno =,0*>.

's la tasa de descuento que #ace que el G$; sea igual a cero.

's la tasa que iguala la suma de los flujos descontados a la inversin inicial. '<presa la

rentabilidad en t:rminos porcentuales.

*etorno sobre la

inversin =*+0>.

+e define como la razn de las utilidades despu:s de los impuestos de un a.o de

operaciones normales a plena capacidad, sobre el monto original de la inversin total

=activos fijos, preoperativos y capital de trabajo>.

,asa de retorno

m!nima atractiva.

's el rendimiento que como m!nimo estn dispuestos a aceptar los inversionistas para

decidir llevar a cabo el proyecto.

*elacin beneficio

costo =9/C>.

0ncluye tanto los beneficios que sern recibidos en t:rminos de los a#orros que :stos

conllevan, como el costo de la actividad propuesta. '<presa la rentabilidad en t:rminos

relativos.

-a rentabilidad de una inversin est en funcin de tres factores bsicos& monto de la

inversin, utilidades generadas por la inversin y estructura financiera empleada, cabe

se.alar que cada una de estas tres variables est en funcin de otros factores =materias

primas e insumos, precios, productos y/o servicios y salarios e inventarios, entre otros>.

'<iste una relacin entre cada uno de ellos con la rentabilidad.

+i se incrementa porcentualmente alguno de estos factores =o varios de ellos a la vez>, la

rentabilidad disminuir en cierto grado. +i por el contrario al modificar alguno de los factores

la rentabilidad de la inversin se modifica en el mismo sentido =N 43D>, implica que la

relacin entre ambas es directa.

5.5.F Anlisis de la sensibilidad del proyecto

'n el conte<to del punto anterior, el anlisis de la sensibilidad se refiere a la medicin de

las variaciones de la rentabilidad, as! como a la evaluacin comparativa entre los resultados

obtenidos, de manera tal, que pueda determinarse un indicador que permita conocer cul es

el factor que ms afecta o condiciona la rentabilidad de la inversin.

'l indicador de referencia se denomina& !ndice de sensibilidad =0+> y se construye de la

siguiente manera&

0+M =D de la variacin en la rentabilidad> / =D de la variacin en el factor que se analice>

5.6 &es,men y !oncl,siones

'l resumen ejecutivo es el primer documento que considerarn los inversionistas

potenciales, por lo que debe contener los aspectos ms relevantes e importantes del

proyecto de factibilidad econmica"financiera de manera clara y concisa que demuestre la

factibilidad del proyecto.

$or lo general el resumen no debe e<tenderse en muc#as #ojas y se incluirn los

siguientes elementos&

$or %ltimo se concluir mencionando si el proyecto de factibilidad econmica"financiera es

o no rentable de acuerdo a lo e<puesto anteriormente.

5.E Aprobacin y ejec,cin del proyecto

Una vez que se #a determinado la viabilidad y rentabilidad del proyecto, se proceder a la

aprobacin del proyecto por parte del Consejo de Administracin y comenzar con la

ejecucin del mismo.

Formalizacin de una Empresa Integradora

Вам также может понравиться

- El CenamДокумент4 страницыEl CenamGustavo Alexander LugoОценок пока нет

- Cenam Ciencia de Medicion y MetrologiaДокумент11 страницCenam Ciencia de Medicion y MetrologiaGustavo Alexander LugoОценок пока нет

- P 001 EnerДокумент16 страницP 001 EnerGustavo Alexander LugoОценок пока нет

- Manual Tecnico SensoresДокумент23 страницыManual Tecnico SensoresMichelángelo MichОценок пока нет

- BURBUJA INMOBILIARIA EN BOLIVIA Paradigma o RealidadДокумент74 страницыBURBUJA INMOBILIARIA EN BOLIVIA Paradigma o RealidadJosecanseco1988Оценок пока нет

- Impuesto Sobre La RentaДокумент134 страницыImpuesto Sobre La RentaOswaldo Ramos100% (1)

- Espanol Lengua ExtranjeraДокумент8 страницEspanol Lengua ExtranjerajujoserОценок пока нет

- Actividad 5 Informe Del Analisis Externo de Banco AgrarioДокумент4 страницыActividad 5 Informe Del Analisis Externo de Banco AgrarioAndrea CORREA REYESОценок пока нет

- Mercado DistribuidorДокумент46 страницMercado DistribuidorKarolay Lozano Urquía100% (1)

- Modulo Contabilidad y FinanzasДокумент27 страницModulo Contabilidad y FinanzasJonathan HoyosОценок пока нет

- El Archivo Secreto C. Standard Ejercicio de ClaseДокумент30 страницEl Archivo Secreto C. Standard Ejercicio de Claseernesto olivaОценок пока нет

- Que Es La Retención en La Fuente y El IvaДокумент36 страницQue Es La Retención en La Fuente y El IvaAnonymous rTi4hAkdОценок пока нет

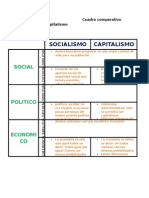

- Cuadro Comparativo Socialismo y CapitalismoДокумент2 страницыCuadro Comparativo Socialismo y CapitalismoCheapmanShopVentas82% (11)

- Evidencia 3 La Planeacion Estrategica y La Gestion LogisticaДокумент24 страницыEvidencia 3 La Planeacion Estrategica y La Gestion LogisticaEDWIN JIBERSON HERNANDEZОценок пока нет

- Reingeniería Educativa y EducaciónДокумент16 страницReingeniería Educativa y EducaciónDaniel DíazОценок пока нет

- Proyecto Integrador-Ficha 4 Caso 1Документ4 страницыProyecto Integrador-Ficha 4 Caso 1Dayhana Medina VargasОценок пока нет

- Procesos Productivos de GuatemalaДокумент2 страницыProcesos Productivos de GuatemalatamaraОценок пока нет

- Tecnoparque Universidad de Cartagena PDFДокумент171 страницаTecnoparque Universidad de Cartagena PDFDeiver D De la RosaОценок пока нет

- Matriz de Conocimiento de Gestión Del Talento HumanoДокумент5 страницMatriz de Conocimiento de Gestión Del Talento HumanoAlexia HinostrozaОценок пока нет

- Procedimiento de ComprasДокумент3 страницыProcedimiento de ComprasSandra Paruma AlvarezОценок пока нет

- Régimen Subsidiado y Régimen ContributivoДокумент2 страницыRégimen Subsidiado y Régimen ContributivoEsper Gutierez RamirezОценок пока нет

- Introducción A La Microeconomía en ViñetasДокумент1 страницаIntroducción A La Microeconomía en Viñetasqvquiquia2001Оценок пока нет

- Economia TamboДокумент12 страницEconomia Tambocyndi susanaОценок пока нет

- Edad de Viento, Agua y Revolución Industrial.Документ8 страницEdad de Viento, Agua y Revolución Industrial.MARIA ANDREAОценок пока нет

- Act15-Tipos de Empresas Desde Punto de Vista LegalДокумент45 страницAct15-Tipos de Empresas Desde Punto de Vista LegalEmmanuel Angeles Segovia64% (11)

- Benchmarking en La MineriaДокумент7 страницBenchmarking en La MineriaMarcial Castro33% (3)

- Taller 27Документ14 страницTaller 27Paola Castañeda RiveraОценок пока нет

- MF1446 ActividadesДокумент5 страницMF1446 Actividadesmiguel03011988Оценок пока нет

- Unidad 9-2021Документ61 страницаUnidad 9-2021Hugo VelázquezОценок пока нет

- 2015 2019 Cantidad Cantidad Precio Unitario Precio UnitarioДокумент4 страницы2015 2019 Cantidad Cantidad Precio Unitario Precio UnitarioRosario MezaОценок пока нет

- Artículo Economia AmbientalДокумент12 страницArtículo Economia AmbientalAndres TorresОценок пока нет

- La Organización de Un Departamento de MercadotecniaДокумент3 страницыLa Organización de Un Departamento de MercadotecniaricardoОценок пока нет

- Problemas Ambientales (Principales Problemas Ambientales en La Región) FinalДокумент22 страницыProblemas Ambientales (Principales Problemas Ambientales en La Región) FinalLiz Anny Huarhua HuamaniОценок пока нет

- Normas y Politicas SuelosДокумент7 страницNormas y Politicas SuelosmarianeОценок пока нет