Вам также может понравиться

- 1 - Ensayo Emprendimientos en America LatinaДокумент3 страницы1 - Ensayo Emprendimientos en America LatinaGladys VerónicaОценок пока нет

- Poder General ModeloДокумент4 страницыPoder General ModeloJose100% (1)

- El Costo de CapitalДокумент18 страницEl Costo de CapitalAly Nilton Copertino Ortiz100% (1)

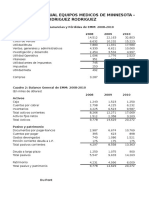

- Equipos MédicosДокумент9 страницEquipos MédicosGabriel Rodriguez Rodriguez100% (1)

- Indicadores FinancierosДокумент1 страницаIndicadores FinancierosJonatan Eduardo Diaz NuñezОценок пока нет

- Solución Finanzas BalotarioДокумент8 страницSolución Finanzas BalotarioRobert Alberto Saldaña CernaОценок пока нет

- 14.1 Hull - Capitulo - 7 - Swaps - 8va - 267857Документ20 страниц14.1 Hull - Capitulo - 7 - Swaps - 8va - 267857S50% (2)

- Finanzas Publicas de Mexico - Enrique Arriaga Conchas PDFДокумент349 страницFinanzas Publicas de Mexico - Enrique Arriaga Conchas PDFSergio Hernández100% (1)

- b1093182x Becole Cuaderno NeДокумент22 страницыb1093182x Becole Cuaderno Negabriela brionesОценок пока нет

- Riesgo y Rendimiento Administracion FinancieraДокумент97 страницRiesgo y Rendimiento Administracion FinancieraGladys Verónica83% (6)

- Gabriel García Moreno. Arquetipo Del Político Católico. R.P. Alfredo Sáenz S.J.Документ57 страницGabriel García Moreno. Arquetipo Del Político Católico. R.P. Alfredo Sáenz S.J.catolicoscolombia100% (2)

- UNIDAD 16: FUNCIONES LOGICAS - SI ANIDADA.Y, O. (Continuación) 2. Funcion Si AnidadaДокумент7 страницUNIDAD 16: FUNCIONES LOGICAS - SI ANIDADA.Y, O. (Continuación) 2. Funcion Si AnidadaJulieth Vega100% (1)

- A. Microfinanzas... Hugo Jácome Estrella. Jorge CordovezДокумент48 страницA. Microfinanzas... Hugo Jácome Estrella. Jorge CordovezGladys VerónicaОценок пока нет

- Capitulo 2Документ0 страницCapitulo 2Ruth RoblesОценок пока нет

- 1.2 Clasificacion de Los Impuestos Boletin TributarioДокумент5 страниц1.2 Clasificacion de Los Impuestos Boletin TributarioGladys VerónicaОценок пока нет

- Registro Oficial No. 249 Ley Fortalecimiento Sector Societario y BusrsatilДокумент43 страницыRegistro Oficial No. 249 Ley Fortalecimiento Sector Societario y BusrsatilGladys VerónicaОценок пока нет

- Cepal Estudios Tributario en AmericalatinaДокумент79 страницCepal Estudios Tributario en AmericalatinaGladys VerónicaОценок пока нет

- BID - RiseДокумент45 страницBID - RiseNestor MontalvanОценок пока нет

- Introducción A La Teoria MonetariaДокумент24 страницыIntroducción A La Teoria MonetariaGladys Verónica100% (1)

- Conclusion Tesis FaridДокумент1 страницаConclusion Tesis FaridGladys VerónicaОценок пока нет

- Perfil Logistico Emiratos Arabes UnidosДокумент21 страницаPerfil Logistico Emiratos Arabes UnidosGladys VerónicaОценок пока нет

- U4 Teoria Complemento PDFДокумент3 страницыU4 Teoria Complemento PDFGladys VerónicaОценок пока нет

- Ser Persona (Filosofia)Документ8 страницSer Persona (Filosofia)Angelo NielesОценок пока нет

- 36 3 ArticuloДокумент23 страницы36 3 ArticuloGladys VerónicaОценок пока нет

- EbayДокумент1 страницаEbayGladys VerónicaОценок пока нет

- Ver ContabilidadДокумент73 страницыVer Contabilidadsys010Оценок пока нет

- Adm Financiera Unidad IДокумент3 страницыAdm Financiera Unidad IGladys VerónicaОценок пока нет

- Manual Monica 9Документ163 страницыManual Monica 9Julio Imaicela33% (6)

- 36 3 ArticuloДокумент23 страницы36 3 ArticuloGladys VerónicaОценок пока нет

- Ciclo de Vida de Los Sistemas ContablesДокумент7 страницCiclo de Vida de Los Sistemas ContablesGladys VerónicaОценок пока нет

- ManualdeUsuario 2011Документ157 страницManualdeUsuario 2011lpisitello50% (2)

- 1Документ191 страница1Gladys VerónicaОценок пока нет

- CAPITULO 12 IntegradoДокумент58 страницCAPITULO 12 IntegradoGladys VerónicaОценок пока нет

- Manual Monica 9Документ163 страницыManual Monica 9Julio Imaicela33% (6)

- Código Monetario y Financiero Con Carácter de UrgenteДокумент1 страницаCódigo Monetario y Financiero Con Carácter de UrgenteGladys VerónicaОценок пока нет

- Emprendimiento Internacional en Latinoamérica: Desafíos para El DesarrolloДокумент18 страницEmprendimiento Internacional en Latinoamérica: Desafíos para El DesarrolloGladys VerónicaОценок пока нет

- Notas Clase EconomiaДокумент48 страницNotas Clase EconomiaGladys VerónicaОценок пока нет

- DineroДокумент3 страницыDinerojoseabigail100% (1)

- Carmelo OrtizДокумент1 страницаCarmelo OrtizFrancis MaОценок пока нет

- Capitulo 21Документ44 страницыCapitulo 21Henry Yordan Medina QuinoОценок пока нет

- BanescOnline Jueves, 19 de Septiembre de 2019 18 - 11 - 13 479 PM PDFДокумент2 страницыBanescOnline Jueves, 19 de Septiembre de 2019 18 - 11 - 13 479 PM PDFRobert TorresОценок пока нет

- El Historial de CréditoДокумент20 страницEl Historial de CréditoKev StanlysОценок пока нет

- Trabajo Bancos de Segundo PisoДокумент1 страницаTrabajo Bancos de Segundo Pisoluis daniel herrera yanezОценок пока нет

- Taller 005 Ecuación Patrimonial R3Документ2 страницыTaller 005 Ecuación Patrimonial R3Viviana Bustos PáezОценок пока нет

- Cuentas Con ImagenesДокумент25 страницCuentas Con ImagenesWillyAlegriaОценок пока нет

- Ev PresupuestoДокумент21 страницаEv PresupuestoErick Rangel Estrada50% (2)

- Tecnico Medio en Informatica Bolsa 1Документ2 страницыTecnico Medio en Informatica Bolsa 1Sonia GarciaОценок пока нет

- Informe Diagnostico Situación Laboral Magdalena Medio y MetaДокумент120 страницInforme Diagnostico Situación Laboral Magdalena Medio y MetaUrbano CaceresОценок пока нет

- EXAMENДокумент6 страницEXAMENClara L MarquezОценок пока нет

- 3 ° Formatos de Oficio para CobroДокумент6 страниц3 ° Formatos de Oficio para CobroBibliotecaОценок пока нет

- Informe Sobre Factura NegociableДокумент11 страницInforme Sobre Factura NegociableMarisol Portilla0% (1)

- Mercantil Referencias BancariasДокумент1 страницаMercantil Referencias BancariasGerman LozanoОценок пока нет

- CURRICULUM MILAGROS - Setiembre2021Документ2 страницыCURRICULUM MILAGROS - Setiembre2021Ariel Carrillo VegaОценок пока нет

- Contabilidad IIДокумент177 страницContabilidad IIArmando VegaОценок пока нет

- Cont. Deber 3 Unidad4 - Semna7 Emely Elizabeth Zt.Документ4 страницыCont. Deber 3 Unidad4 - Semna7 Emely Elizabeth Zt.Emely Zorrilla100% (1)

- 03 Clase 1 - Interes Simple - Ejercicios SolucionДокумент7 страниц03 Clase 1 - Interes Simple - Ejercicios SolucionahiltonОценок пока нет

- Tasas Clientes 2021Документ2 страницыTasas Clientes 2021Omsare ResОценок пока нет

- Taller Práctico Unidad 5Документ5 страницTaller Práctico Unidad 5Nury DayanaОценок пока нет

- Mercado Financiero MexicanoДокумент21 страницаMercado Financiero MexicanoAdriana Atoche RОценок пока нет