Академический Документы

Профессиональный Документы

Культура Документы

Trabajo

Загружено:

AngelDeybiCАвторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

Trabajo

Загружено:

AngelDeybiCАвторское право:

Доступные форматы

El Abandono en el

Adulto Mayor.

DOC E NT E :

ME ND OZ A , V i c t o r i a

R E A :

S e mi n a r i o d e

P r o b l e ma s J u r d i c o s

d e D e r e c h o F a mi l i a r

I NT E GR A NT E S :

B A C A C A R R A NZ A ,

Y e d a A l e j a n d r a

E S P I NOZ A H UA M N,

Mi s a e l

UNIVERSIDAD NACIONAL DE

TRUJILLO

T r u j i l l o P e r

2014

MYPES

1

SEMINARIO SOBRE PROBLEMAS JURDICOS EMPRESARIALES

I. INTRODUCCIN:

1.1. TTULO:

El abandono en el Adulto Mayor.

1.2. Realidad Problemtica:

En miseria y total abandono viven 20 ancianos, quienes trabajan por

las noches reciclando basura en la calle Manuel Ubalde, el canal de

La Esperanza hacia la Hermelinda.

Los octogenarios que padecen tuberculosis, cirrosis y desnutricin

han sido echados y abandonados por sus familias por lo que han

hecho de su hogar las veredas y bancas de los parques en los

alrededores de este centro de abasto.

Su jornada de trabajo empieza a las 21 horas y termina a las 4 de la

maana, cuando las calles lucen desoladas y pueden trabajar

recogiendo basura sin temor a la agresin de los vecinos,

comerciantes o la polica.

Nosotros trabajamos para ganar 7 soles diarios y sobrevivir con

eso, no puede ser que trabajando honestamente la gente nos trate

como delincuentes, se quej Pedro, reciclador, de 70 aos, ante las

golpizas que reciben de los vecinos y el Serenazgo de La Esperanza.

Jos, de 55 aos, que fue abandonado por su familia por alcohlico,

cuenta: La vida en la calle me ha hecho entender la importancia de

la familia, no s dnde estn ellos, los extrao pero ahora solo

siento que estoy pagando mis errores".

Cada uno de los ancianos encierra una historia, quizs cometieron

errores en el pasado. Merecen vivir dignamente, aunque por ahora

nadie se fije ni se digne en ayudarlos.

Existen actualmente muchos casos como el de Pedro y Jos. Con el paso a

la senectud el ser humano pasara por una gran cantidad de dificultades de

MYPES

2

tipo social y afectivo, que debe ir enfrentando por medio de un proceso

interno de adaptacin a situaciones que en muchos casos ya no puede

controlar como antes, y depender de sus familiares ms cercanos, los

cuales muchas veces ven esto como una carga y optan por abandonarlos

en la calle, hospitales o en un asilo.

Lamentablemente los ancianos en esta etapa se le hace complicado tener

una comunicacin fluida y constante dentro del grupo familiar, los

sentimientos pasan al olvido en combinacin con el aislamiento,

desplazando al anciano a un margen del olvido.

Una de las principales causas para que suceda el abandono, es que la

persona adulta mayor culmina su vida laboral til y comience a generar

gastos en la familia. Situacin que causa tensin y trasforma el trato de

sus hijas e hijos, amistades y parientes cercanos, mucho ms si el anciano

no cuenta con bienes materiales importantes o un ahorro considerable

para su vida longeva.

Pero con que el anciano cuente con ahorros para su vida o tenga bienes

materiales no parece ser suficiente para vivir plenamente para mucho de

ellos, pues en ciertos casos la familia se apodera de los bienes materiales

del adulto mayor, aprovechando su fragilidad, falta de memoria o

dependencia. El abandono cobra sentido cuando al dueo original se le

ignora, o se le agrede (fsica o verbalmente) y en ocasiones se le desplaza

de la familia llevndolo a asilos o albergues en contra de su voluntad, y lo

ms impactante dentro del propio hogar son ignorados tan radicalmente

que muchas veces terminan en accidentes (62% segn el Sistema Nacional

Para el Desarrollo Integral de la Familia) e incluso se presentan situaciones

ms tristes y atroces como la muerte.

Asimismo, se aprecia que en esta etapa al adulto mayor se le hace ms

complicada enfrentar la muerte de su pareja, de sus amigos y de otras

personas importantes en su vida, reduciendo an ms su ncleo social y la

interaccin con los dems, provocando cuadros depresivos y aislamiento,

esto, resulta mucho ms impactante si se encuentra en un estado de

MYPES

3

abandono, por consiguiente concibe la idea de morir como algo cercano,

a consecuencia de los sentimientos de soledad, desarraigo y olvido.

Por otro lado, el dejarlos en un asilo no les asegura a los ancianos una vida

digna, puesto que muchas veces son olvidados en estas instituciones,

considerando para sus familiares que la estabilidad emocional, no se ver

afectada si ellos no son constantes en sus visitas, preocupaciones y

compaa; lo cual se coloca fuera de la realidad. En tanto, frecuentemente

se aprecia que los ancianos adems de enfrentar el abandono de parte de

sus familiares, se ven frente al maltrato por parte de las personas que lo

cuidan, generndose depresin y desarraigo por parte de los abuelos que

es su gran mayora sufren daos fsicos y psicolgicos, violentndosele

muchos de sus derechos bsicos.

En un contexto de soledad, la persona se vuelve vulnerable e indefensa

para afrontar las necesidades bsicas de dependencia, intimidad y

relacin con otros. Este estado emocional puede afectar su autoestima, al

extremo de abandonarse a s mismo y socialmente, y perder toda

motivacin ante la vida.

Con el paso de los aos tambin se agudizan las dolencias fsicas, el

cuerpo ya no es el de antes y requiere de ms atenciones, la salud se

deteriora. Es as que con la vejez puede empezar a deprimirse y limitar sus

vnculos sociales.

Las consecuencias psicolgicas de la soledad en el adulto mayor pueden

llevarlo desde el aislamiento hasta la psicosis. Pueden empezar a

confundir los nombres y rostros de las personas, as como los lugares

donde se encuentran. Surgen enfermedades como el Alzheimer,

demencia senil, mal de Parkinson, entre otros.

Asimismo, un porcentaje elevado de ancianos en abandono no recibe el

apoyo del Estado, por lo que nos encontramos ante una nueva figura: El

abandono Estatal, pues como el caso presentado, muchos de ellos viven

en completo abandono, viviendo de caridades y pequeas cantidades de

MYPES

4

dinero que ganan de un trabajo duro y exigente para ellos, sin recibir

apoyo alguno del pas.

Actualmente en el Per el 82% de la PEA no est afiliada a ningn sistema

de pensiones y el 64% no cuenta con seguro de salud. El acceso de los

ancianos a los servicios de salud es muy bajo comparado con otros grupos

de edad. El 79% de los ancianos reportaron que sufran de algn malestar

o enfermedad y que solo el 36% de los mayores de 65 aos que se

reportaron enfermos utilizaron servicios de salud.

Igualmente, es importante recalcar que muchas veces influye el sexo del

anciano para ser desairado por la familia, pues si es anciana y tiene una

salud medianamente estable podr ser parte de la familia, no por el apego

emocional, sino porque muchas veces esta puede ayudar en los

quehaceres de la casa o con el cuidado de los nios, mientras el anciano,

no se aprecia facultado para ello, convirtindose solo en una carga

financiera que no aportar en la familia.

Incluso muchas veces cuando el anciano pertenece a un grupo familiar

extenso y nadie de los componentes de la familia se quiere preocupar o

hacerse cargo del cuidado de este. Es obligado a vivir periodos cortos en

los hogares de quien le haya tocado el turno de cuidarlo, haciendo sentir

que es una carga. Circunstancia que lo lleva a estados de depresin,

desequilibrio emocional, rechazo y el estado anmico decae, siendo esta

etapa de la vida la ms dura y triste para una persona que debera

disfrutar y descansar con agrado hasta el trmino de su vida, instancia que

todo persona desea.

Consecuencia grave es que las familias pierden a un miembro clave para

continuar con el aprendizaje y la sabidura por experiencia. Socialmente

este comportamiento denota una prdida de identidad y fomenta la

extincin de la trasmisin cultural, de generacin en generacin, benfica

para el ncleo familiar y su identidad.

MYPES

5

Es indispensable el aceptar que todos algn da llegaremos a un estado de

vejez, tenemos que aprender a convivir con ello y con personas que ya

son adultos mayores y el abandono no es una solucin para olvidar esto.

Es lamentable el olvido que tiene la sociedad para con las personas de

tercera edad, ellos son historia y conocimiento, personas que nos pueden

entregar una infinidad de sabidura y cosas tiles, tanto para el desarrollo

propio, familiar y de la sociedad con una visin de fortalecimiento de la

misma.

1.3. Antecedentes:

En la actualidad se han desarrollado una serie de informes

relacionados al tema, con la finalidad de encontrar la causa principal

y posibles soluciones frente al sobreendeudamiento de las MYPEs,

entre ellos podemos encontrar el informe dispuesto por el analista

Jorge Muoz, Mauricio Concha y scar Salazar (2013), titulado

Analizando El nivel de endeudamiento de las Micros y Pequeas

Empresas

1

, donde analiza la relacin de estas empresas en

crecimiento con el sistema crediticio financiero.

Se aprecia que una de las formas de evaluar si el ritmo de

crecimiento de la deuda promedio de las MYPE es sostenible y

consiste en compararlo con el crecimiento de sus ingresos, asimismo

responsabiliza al fcil acceso al crdito financiero del no progreso de

las mypes.

As como tambin han destacado diversos informes como por

ejemplo el de la empresa clasificadora de riesgo Equilibrium (2013),

la cual refiere que el posible sobreendeudamiento generalizado

entre los clientes del sistema microfinanciero regulado peruano es

uno de los causantes del menor ritmo de crecimiento de estos

crditos y de su mayor morosidad. Otra empresa clasificadora

tambin aporta referente al tema, como lo es Apoyo y Asociados

1

http://gestion.pe/empresas/casi-900-mil-mypes-tienen-problemas-sus-deudas-2069017

MYPES

6

(2013), la cual esboza la misma idea y enfatiza que esta

consideracin debe incluirse en la estrategia de negocios de este

tipo de entidades; mientras que Class & Asociados (2013) seala que

la creciente competencia en el sector de microcrdito y la

saturacin del mercado en plazas del interior del pas,

principalmente en la zona norte, ha originado sobreendeudamiento,

fuga de cartera, as como mrgenes cada vez ms estrechos para las

instituciones especializadas. Por su parte, la Federacin Nacional de

Cooperativas de Ahorro y Crdito del Per FENACREP (2013)

realiza una advertencia similar para el sector no regulado por la SBS,

aunque aade que el sobreendeudamiento es diferenciado en

determinadas zonas del pas y es causado por un incremento en la

oferta de crditos.

Por lo que claramente el estudio del sobreendeudamiento de las

mypes es de suma importancia, por ser una constante de las mismas

y formar parte asimismo de un obstculo para el progreso

empresarial.

1.4. Justificacin:

El presente trabajo tiene como finalidad analizar las causas del

sobreendeudamiento de las MYPES, la cual es transcendental pues

muchas veces al identificarla se evitara el estancamiento de una

empresa en desarrollo.

Asimismo es necesario recalcar que el Estado debe proteger los

intereses de los nuevos empresarios, brindando orientaciones

constantes y apoyo a los mismos, guiando su proceder rumbo a

prosperidad.

Por ello es necesario -al ser ineficaces los utilizados por el Sistema

Crediticio Financiero- la incorporacin de NUEVAS medidas que

permitan salvaguardar los haberes de los nuevos empresarios y

evitando que caigan en un sobreendeudamiento, del cual no

MYPES

7

puedan salir y a consecuencia de ello interrumpan el desarrollo de

su micro o pequea empresa.

1.5. Problemas:

Cules son las causas principales del sobreendeudamiento de las

MYPES en el rubro comercial con el Sistema Financiero Crediticio en

la Provincia de Trujillo, Departamento de La Libertad durante el

periodo 2013?

1.6. Hiptesis:

Las principales causas del sobreendeudamiento de las MYPES en el

rubro comercial con el Sistema Financiero Crediticio en la Provincia

de Trujillo, Departamento de La Libertad durante el periodo 2013

son el fcil acceso al crdito financiero, la refinanciacin y la compra

de deudas por terceros.

1.7. Objetivos:

1.7.1. Objetivo General:

Identificar las causas principales del

sobreendeudamiento de las MYPES en el rubro

comercial con el Sistema Financiero Crediticio en la

Provincia de Trujillo, Departamento de La Libertad.

1.7.2. Objetivo Especfico:

Demostrar que las MYPES tienen

sobreendeudamiento actualmente.

Identificar posibles soluciones al

sobreendeudamiento crediticio financiero.

Reconocer el crecimiento de productividad de las

MYPES.

MYPES

8

Identificar los promedios anuales de endeudamiento

de las MYPES.

Describir la accesibilidad al crdito financiero.

Identificar los ndices de compras de deudas por

terceros en los ltimos aos.

Figurar los refinanciamientos a las MYPES en los

ltimos aos.

1.8. Marco Terico:

MYPES EN EL PER:

Las micro y pequeas empresas (en adelante, MYPE) se definen en

la legislacin vigente

2

como unidades econmicas que realizan

actividades de produccin, extraccin o brindan servicios bajo

cualquiera de las formas de organizacin empresarial y que, a su

vez, cumplen ciertas caractersticas en trminos de ventas anuales y

nmero de trabajadores. Bajo esta definicin, las MYPE representan

ms del 99% de las unidades productivas formales en el Per, lo que

pone de relevancia su rol en la economa peruana.

Por su parte, desde una perspectiva contable, la Superintendencia

de Banca, Seguros y AFP (SBS) clasifica los crditos otorgados a las

microempresas y a las pequeas empresas en funcin al nivel de

endeudamiento total de estas unidades productivas con el sistema

financiero. Ambas definiciones de MYPE (Ley MYPE y normativa

SBS) no necesariamente coinciden. En este trabajo se analiza la

deuda de las MYPE utilizando la informacin que publica la SBS.

2

Texto nico Ordenado de la Ley N 28015, Ley de la Promocin de la Competitividad, Formalizacin y Desarrollo de la Micro y

Pequea Empresa y del Acceso al Empleo Decente (TUO de la Ley MYPE).

MYPES

9

Segn la central de informacin crediticia Sentinel

3

, existen 3.5

millones de mypes en el Per, de las cuales 2.23 millones (63%)

cuentan con algn crdito en el sistema financiero regulado. De ese

total, el 25% (552,114) tiene una calificacin crediticia que no es

normal, es decir que presentan atrasos de algn tipo en el pago de

sus prstamos, de acuerdo a criterios de la SBS.

En tanto, FERNNDEZ, Carlos, nos sintetiza que el aspecto legal de

las MYPES se ubica en el Per en la Ley N 28015, Ley De

Promocin Y Formalizacin De La Micro Y Pequea Empresa, la

cual define como micro y pequea empresa a la unidad econmica,

sea natural o jurdica, cualquiera sea su forma de organizacin, que

tiene como objeto desarrollar actividades de extraccin,

transformacin, produccin, comercializacin de bienes o

prestacin de servicios. (1999, p.17)

Las caractersticas de la Micro Empresas, segn ABAD Gonzales

(2008, p.10) nos indica que abarca de 1 trabajador hasta 10

trabajadores inclusive y cuenta con un nivel de ventas anuales hasta

un monto mximo de 150 UIT (480,000.00 nuevos soles). En tanto

las caractersticas de las pequea empresa, abarca de 1 trabajador

hasta 20 trabajadores y cuenta con un nivel de ventas anuales

a partir de 150 UIT hasta 850 UIT (2720,000.00 nuevos soles).

Segn BAHAMONDO (2000, p.13), nos enuncia la importancia de las

MYPES, como una de las principales fuentes de empleo, asimismo

menciona que permite una inversin inicial pequea y permite el

acceso a estratos de bajos recursos, adems puede potencialmente

constituirse en apoyo importante a la gran empresa.

(Tercerizacin).

3

http://portal.sentinelperu.com/

MYPES

10

En tanto a las ventajas de las MYPES segn FLORES Soria, Jaime nos

menciona que se constituyen como personas jurdicas

mediante escritura pblica sin exigir la presentacin de la minuta,

cuentan con reduccin de costos registrales y notariales, las

municipalidades en un plazo mximo de 7 das le otorgan la licencia

de funcionamiento provisional previa conformidad de la

zonificacin y compatibilidad de uso correspondiente y la licencia

provisional tiene duracin de 12 meses. (2004, p.25)

PREZ Figueroa (2000, p. 12) nos menciona que su rgimen

tributario es igual que a las dems personas jurdica

o empresas unipersonales:

De naturaleza temporal se extiende por un periodo de 5

aos.

Los trabajadores tienen derecho a percibir por lo menos

la R.M.V.

La jornada laboral se rige por el D.S. 007-2002-TR, TUO

D.L.N854, y otras complementarias.

En el trabajo nocturno no se aplicara la sobre tasa del

35%.

El descanso vacacional tendrn como mnimo 15 das

calendarios por cada ao completo de servicios.

Las MYPES estn exoneradas del setenta por ciento 70%

de los derechos de pago previstos en el TUPA del MTPS.

SOBREENDEUDAMIENTO:

Segn el INSTITUTO DE INVESTIGACIN EL PACFICO nos

menciona que el sobreendeudamiento, es la situacin en

la que el consumidor de buena fe se ve en la

imposibilidad actual y continuada de hacer frente al

MYPES

11

incumplimiento del conjunto de sus deudas no

profesionales, vencidas o exigibles. (2004, p. 25)

Asimismo se puede llegar a ser insolvente, la cual es la

situacin jurdica del deudor de imposibilidad de

cumplimiento regular de las obligaciones de pago.

REFINANCIAMIENTO:

Segn GROSS Herbet, cuando hablamos de

refinanciacin, estamos haciendo referencia a la manera

en que se va a reestructurar una deuda que se tenga con

alguna entidad acreedora.

Es una decisin voluntaria que realiza el deudor de un

determinado monto, con el objetivo de refinanciarla.

(2000, p.34)

II. Materiales y Mtodo:

1. Materiales:

Se analizar en el presente informe el estudio del sobreendeudamiento

de las Micro y Pequeas Empresas en el rubro de Comercio de la

Provincia de Trujillo, Departamento de La Libertad, durante el ao 2013.

POBLACIN: Micro y Pequeas Empresas.

MUESTRA: Micro y Pequeas Empresas sobreendeudadas en el rubro

de Comercio de la Provincia de Trujillo, Departamento de La Libertad,

durante el ao 2013.

2. Mtodos:

a. Hermenutico: Utilizamos este mtodo para poder interpretar

algunos mecanismos que realiza el Sistema Crediticio Financiero

frente a los nuevos empresarios.

MYPES

12

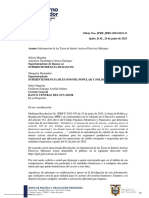

87%

13%

CRDITOS MYPE 2013

ENTIDADES NO BANCARIAS

ENTIDADES BANCARIAS

Caja de Crditos,

Cooperativas,

Financieras

b. Cientfico: Este mtodo se utiliz al elaborar la estructura del

trabajo de investigacin, al plantear los antecedentes, la

justificacin, la hiptesis, los objetivos, las variables y el marco

terico.

c. Comparado: El mencionado mtodo se utiliz para comparar los

diferentes mecanismos usados por el Sistema Crediticio

Financiero en el Per como en el extranjero.

d. Analtico: aplicamos este mtodo para descomponer el todo en

sus partes, dndonos cuenta as de algunas deficiencias en la

aplicacin de los mecanismos utilizados por Sistema Crediticio

Financiero frente a las MYPES.

e. Descriptivo: Hicimos uso de este mtodo para describir los

sucesos ocurridos durante los ltimos aos en referencia a la

aplicacin de los mecanismos utilizados por Sistema Crediticio

Financiero frente a las MYPES.

III. Resultados:

GRFICO N 01

MYPES

13

0%

5%

10%

15%

20%

25%

30%

35%

40%

2011 2012 2013

AUMENTO DE SOLICITUD DE CRDITOS

AUMENTO DE SOLICITUD DE

CRDITOS

0%

5%

10%

15%

20%

25%

LIMA

PIURA

AREQUIPA

PUNO

MADRE DE DIOS

PASCO

LIMA PIURA AREQUIPA PUNO

MADRE DE

DIOS

PASCO

PROVINCIAS DE MAYOR

DEMANDA DE CRDITO

23% 8.30% 7% 6.70% 0.80% 0.70%

PROVINCIAS DE MAYOR DEMANDA DE

CRDITO

FUENTE: Sntesis Econmica BCR Suc. Trujillo.

GRFICO N 02

FUENTE: Pgina web de la Central de Riesgos Sentinel. (2013)

GRFICO N 03

MYPES

14

2013

0%

20%

40%

60%

80%

100%

CRDTIO A MS DE CUATRO

ENTIDADES

CRDITO A MENOS DE

CUATRO ENTIDADES

2013

2013

2011

2012

2013

14%

10.00%

6%

NMERO DE DEUDORES MYPE

NMERO DE DEUDORES MYPE

FUENTE: Pgina web de la Central de Riesgos Sentinel. (2013)

GRFICO N 04

FUENTE: Pgina web de la Central de Riesgos Sentinel. (2013)

GRFICO N 05

FUENTE: Pgina web de la Central de Riesgos Sentinel. (2013)

MYPES

15

2011, 6%

2012, 3.60%

2013, 2%

0%

1%

2%

3%

4%

5%

6%

7%

8%

2010.5 2011 2011.5 2012 2012.5 2013 2013.5

SALDO PROMEDIO POR DEUDOR

SALDO PROMEDIO POR

DEUDOR

GRFICO N 06

FUENTE: Pgina web de la Central de Riesgos Sentinel. (2013)

GRFICO N 07

2%

98%

FORMALIDAD DE LAS MYPES

GENERAL

MYPES

74% INFORMALES

MYPES

16

FUENTE: Pgina de la Universidad San Ignacio de Loyola (2012)

IV. Discusin de Resultados:

1. En la actualidad se puede apreciar, como lo muestra el GRFICO N

01, que los crditos MYPE tienen una mayor participacin relativa a

la cartera de colocaciones de las entidades no bancarias, casi dos

terceras partes de sus colocaciones totales, que en los bancos, con

un 10% de su cartera total de crditos. Ello responde a que las

entidades no bancarias se especializan en el segmento de

microfinanzas, mientras que los bancos son entidades ms

diversificadas.

2. En el GRFICO N 02 se puede apreciar el aumento de las solicitudes

de crdito durante el ltimo ao, lo cual refleja una incrementacin

de MYPES, pretendiendo posicionarse y hacer crecer su empresa,

por lo cual debe acudir al Sistema Financiero para que pueda

solventar el inicio de la misma.

3. En el GRFICO N 03 se muestra las principales provincias con mayor

demanda de crdito, siendo Lima la que encabeza la mencionada

lista, por ser precisamente la capital en la cual la mayora de

empresas busca desarrollarse por tener el mercado ms amplio.

4. En el GRFICO N 04 se seala el porcentaje de MYPES que tiene

deudas con ms de 4 entidades financieras; ello evidencia el fcil

acceso que tienen estas al crdito financiero, haciendo que este sea

una de las principales causas del problema de sobreendeudamiento

de las MYPES.

5. En el GRFICO N 05 se muestra que en el periodo 2011-2013 el

nmero de deudores MYPE increment, aunque a menores tasas de

crecimiento anual que en el caso de los saldos de deuda.

MYPES

17

6. En el GRFICO N 06 se seala que el saldo promedio por deudor

tambin aument, aunque de manera moderada e incluso

desacelerndose.

V. Conclusiones:

Las principales causas de sobreendeudamiento verificado en el

presente trabajo son la compra de deudas por terceros, la

refinanciacin y el fcil acceso al crdito en el Sistema Financiero.

Para lograr el desarrollo de las MYPES se debe partir de una

adecuada gestin empresarial; como parte de esta gestin, se

incluye la gestin de recursos humanos, la gestin de los recursos

financieros y la gestin de los recursos materiales de las empresas,

una buena gestin empresarial, encamina a las MYPES a lograr sus

metas, objetivos, misin y visin empresarial. La gestin empresarial

toma decisiones bien informadas, sobre los costos y beneficios de la

empresa, resultados y costos incurridos, metas y objetivos, cambios

en procesos y procedimientos; cuotas de mercado, cambio de giro y

otras actividades relacionadas.

Las MYPES no disponen de una adecuada estructura del capital

financiero, es decir del pasivo y patrimonio; lo que hace que no

disponga de los recursos financieros necesarios para financiar

las inversiones que necesitan para concretar el desarrollo

empresarial.

Los usuarios antes de solicitar un crdito deben evaluar su

capacidad de pago. Si el monto de la cuota mensual es alto, mayor

es la dificultad de pago. Solo si es para crditos hipotecarios se

puede considerar endeudarse con el 40% del total de su ingreso, en

tal sentido, si la cuota del crdito es alta se debe buscar

refinanciar la deuda para evitar ser considerado un cliente moroso.

MYPES

18

Lo recomendable es que antes de pedir el crdito revise las tasas de

inters. Las cajas rurales pagan tasas altas por los ahorros pero para

los crditos no siempre ocurre lo mismo. Algunos bancos ofrecen

tasas de inters ms bajas, propias de la competencia.

Es muy posible que los deudores microfinancieros estn siendo

tratados como sujetos de crdito de las empresas del sistema, a una

misma fecha, con diferentes niveles de ingresos mensuales para

hacerlos sujetos de mayores crditos.

VI. Referencias Bibliogrficas:

ABAD Gonzales, Vctor (2008) Constitucin de PYMES. Lima. Editorial

San Marcos.

Apoyo & Asociados (2013) Instituciones Financieras Caja Rural de

Ahorro y crdito Prymera

BAHAMONDE Espejo, Hernando (2000) Manual Terico Prctico para

constituir una empresa. Lima. Editorial San Marcos.

BELLIDO S. Pedro (1989) Administracin Financiera. Lima. Editorial

Tcnico Cientfica SA.

COLLAZOS C. Jess (2000) Inversin y Financiamiento de Proyectos.

Lima. Editorial San Marcos.

Class & Asociados S.A (2013) Informe de Evaluacin de Empresas de

los Sistemas Financieros y de Seguro al 30 de Junio del 2013 - Caja

Municipal de Ahorro y Crdito de Sullana

DAZ Bertha y Carlos, Jungbluth (1999) Calidad total en la empresa

peruana. Lima. Fondo de Desarrollo Editorial de la universidad de Lima.

Equilibrium Clasificadora de Riesgos S.A (2013) Anlisis del Sistema

Microfinanciero Peruano

FENACERP (2013) Evolucin y Principales Indicadores de las

Cooperativas de Ahorro y Crdito del Per

MYPES

19

FERNNDEZ Bau, Carlos (1999) Gestin Financiera en las medianas y

pequeas empresas. Editorial Continental.

Diponible en:

http://sisbib.unmsm.edu.pe/bibvirtualdata/Tesis/Empre/flores_ka/con

cl%20y%20recom.pdf (03/09/14 9:10am)

FLORES Soria, Jaime (2004) Gestin Financiera: Teora y Prctica. Lima.

CECOF Asesores.

GROSS Herbert (2000) Pequea empresa y gran mercado. Ediciones

Deusto SA.

INSTITUTO DE INVESTIGACIN EL PACFICO (2004) Direccin y Gestin

Financiera. Lima. Pacfico Editores.

PREZ Figueroa E. (2000) Organizacin y Administracin de la pequea

empresa. Lima. Edicin a cargo del autor. Tercera Edicin.

RODRGUEZ, Leonardo (1997) Planificacin y direccin de la pequea

empresa. Mxico. Editorial Continental SA.

VII. Linkografa:

http://blogs.gestion.pe/riesgosfinancieros/2012/11/mypes-cronica-

de-un-sobreendeu.html (01/ 09/14 10:00 pm)

http://portal.sentinelperu.com/ (01/09/14 10:10pm)

http://gestion.pe/empresas/casi-900-mil-mypes-tienen-problemas-

sus-deudas-2069017 (28/ 08/14 09:00 pm)

http://blogs.upc.edu.pe/epg/investigacion-epg/content/nuevos-

factores-en-el-sobreendeudamiento-de-mypes-con-las-imf (28/

08/14 10:00 pm)

http://www.apelimaperu.com/noticia/noticia_5.html (27/ 08/14

7:30 pm)

MYPES

20

http://www.larepublica.pe/21-11-2013/las-mypes-registran-la-

mayor-morosidad-en-el-2013 (27/ 08/14 10:00 pm)

http://www.institutodelperu.org.pe/index.php?option=com_conten

t&task=view&id=1757&Itemid=130 (26/ 08/14 10:00 pm)

http://www.elanalista.com/?q=node/195 (26/ 08/14 8:00 pm)

http://www.microfinanzas.pe/concentracion_financiera_y_sobreen

deudamiento.html (26/ 08/14 4:00 pm)

VIII. ANEXOS:

ANEXO N 01

CRDITOS OTORGADOS A LAS MYPES EN LA REGIN DE LA LIBERTAD

(En miles de Nuevos Soles)

INSTITUCIN OCT. 96 OCT. 97 %

Caja Municipal de Trujillo

Hbitat

Cmara de Comercio

Care

Idesi

17,020

4,503

1,734

1,705

973

19,274

5,463

2,463

1,512

810

66%

19%

7%

5%

3%

FUENTE: Sntesis Econmica BCR Suc. Trujillo.

MYPES

21

ANEXO N 02

NDICE DE MOROSIDAD EN LA REGIN DE LA LIBERTAD

(En miles de Nuevos Soles)

INSTITUCIN AL 31.12.95 AL 30.06.97

Caja Municipal de Trujillo

Sistema Fin. Regional

Cmara de Cajas Municipales

Banca Mltiple a nivel nacional

9.17%

6.61%

10.80%

4.82%

12.45%

12.60%

8.32%

5.50%

FUENTE: SBS inf. Financiero.

Вам также может понравиться

- Expo LaboralДокумент48 страницExpo LaboralAngelDeybiCОценок пока нет

- Proyecto de Investigacion InternacionalДокумент10 страницProyecto de Investigacion InternacionalAngelDeybiCОценок пока нет

- TrabajoДокумент22 страницыTrabajoAngelDeybiCОценок пока нет

- TrabajoДокумент22 страницыTrabajoAngelDeybiCОценок пока нет

- 2 - Manual de Procedimientos Contables - GBДокумент43 страницы2 - Manual de Procedimientos Contables - GBLiliana MartinezОценок пока нет

- Belen ContratoДокумент5 страницBelen ContratoAntonio Santiago CОценок пока нет

- Requisitos Del Cheque El SalvadorДокумент9 страницRequisitos Del Cheque El SalvadorDiana CañasОценок пока нет

- Documentos Comerciales y de CréditoДокумент12 страницDocumentos Comerciales y de CréditoMarvin Ortiz0% (1)

- Analisis DR-CAFTAДокумент53 страницыAnalisis DR-CAFTAGrodin MeridaОценок пока нет

- Programación FinancieraДокумент11 страницProgramación FinancieraSr. ScarecrowОценок пока нет

- Servicio Nacional de Aprendizaje (SENA) : Servicios Comerciales y FinancierosДокумент18 страницServicio Nacional de Aprendizaje (SENA) : Servicios Comerciales y FinancierosKaren CastilloОценок пока нет

- Semejanzas y Diferencias Entre La Norma de Conducta Jurídica, Moral, Religiosa y Convencional SocialДокумент6 страницSemejanzas y Diferencias Entre La Norma de Conducta Jurídica, Moral, Religiosa y Convencional SocialMonserrat Alvaro MorenoОценок пока нет

- 1.ejercicios Primer Corte - Plataforma RepasoДокумент16 страниц1.ejercicios Primer Corte - Plataforma RepasomariaОценок пока нет

- 1 4909072551889600641Документ64 страницы1 4909072551889600641JavierOrlandoMurilloCastañedaОценок пока нет

- Tarea Grupal No 6. - Liquidación Forzosa de Banco Continental - Grupo 5Документ30 страницTarea Grupal No 6. - Liquidación Forzosa de Banco Continental - Grupo 5Hector Horuslarm Larios100% (2)

- Informe Mercado de ValoresДокумент8 страницInforme Mercado de ValoresjairaduranОценок пока нет

- Ejercicio Patrimonio FamiliarДокумент1 страницаEjercicio Patrimonio FamiliarToñito García100% (5)

- Cuadro de Cuentas PGC 2007Документ7 страницCuadro de Cuentas PGC 2007EvaОценок пока нет

- Jprf-Jprf-2023-0221-O Tasas de InterésДокумент2 страницыJprf-Jprf-2023-0221-O Tasas de InterésnohemiОценок пока нет

- Libros Electrónicos - CCPLL 08-02-2020Документ122 страницыLibros Electrónicos - CCPLL 08-02-2020Mario Alfaro100% (1)

- 3 Lecciones de Trabajo en EquipoДокумент3 страницы3 Lecciones de Trabajo en EquiposaferkeyzenОценок пока нет

- Balance General de CrediscotiaДокумент4 страницыBalance General de CrediscotiaAriana GutiérrezОценок пока нет

- Modelo de Solicitud de Embargo de Cuentas BancariasДокумент4 страницыModelo de Solicitud de Embargo de Cuentas BancariasWilliam Anglas75% (4)

- Análisis Crediticio y Administrativo Sobre El Quiebre de La Cooperativa de Ahorros y CréditoДокумент91 страницаAnálisis Crediticio y Administrativo Sobre El Quiebre de La Cooperativa de Ahorros y CréditoLUZ ESTHER MARIELA GAMEZ DURANDОценок пока нет

- Solucion Guia #9 Sena Contabilidad y FinanzasДокумент4 страницыSolucion Guia #9 Sena Contabilidad y FinanzasSergio RomeroОценок пока нет

- Trabajo Grupo Escision - Caso de Una EscisionДокумент54 страницыTrabajo Grupo Escision - Caso de Una EscisionJavier Sandoval100% (5)

- Cartera AtrasadaДокумент10 страницCartera AtrasadaJoel PeñalozaОценок пока нет

- Análisis Del Entorno de Los Comercios en IquitosДокумент6 страницAnálisis Del Entorno de Los Comercios en IquitosRiomar Riomar riomarОценок пока нет

- MONOGRAFIA Economia Del PeruДокумент17 страницMONOGRAFIA Economia Del PeruAlexis P. Coaquira100% (3)

- La Disciplina en El Mundo Bancario y Su Impacto Productivo y Rentable (Recuperado Automáticamente)Документ33 страницыLa Disciplina en El Mundo Bancario y Su Impacto Productivo y Rentable (Recuperado Automáticamente)Jheyli Dominguez Benzaquen100% (1)

- Introduccion A La Contabilidad Semana 3Документ6 страницIntroduccion A La Contabilidad Semana 3Ezequiel Antonio100% (1)

- Distribución de Layout para Una Agencia BancariaДокумент16 страницDistribución de Layout para Una Agencia Bancariaedwin GARAVITOОценок пока нет

- Plan de Tesis Jerson 17-06-18Документ62 страницыPlan de Tesis Jerson 17-06-18jeysonОценок пока нет

- Arqueo de CajaДокумент4 страницыArqueo de CajaTarquino HaroОценок пока нет