Академический Документы

Профессиональный Документы

Культура Документы

Como Redefinir Un Sector en Beneficio Propio

Загружено:

Mario Cayuqueo Garcia0 оценок0% нашли этот документ полезным (0 голосов)

2 просмотров8 страницАвторское право

© © All Rights Reserved

Доступные форматы

PDF, TXT или читайте онлайн в Scribd

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

© All Rights Reserved

Доступные форматы

Скачайте в формате PDF, TXT или читайте онлайн в Scribd

0 оценок0% нашли этот документ полезным (0 голосов)

2 просмотров8 страницComo Redefinir Un Sector en Beneficio Propio

Загружено:

Mario Cayuqueo GarciaАвторское право:

© All Rights Reserved

Доступные форматы

Скачайте в формате PDF, TXT или читайте онлайн в Scribd

Вы находитесь на странице: 1из 8

E

n 1999, Hilary Rosen, directora eje-

cutiva de la Asociacin de la Indus-

tria Discogrca de Estados Unidos

(RIAA en sus siglas en ingls), reuni

a los mximos dirigentes de los sellos del pas en

el Hotel Four Seasons de Los ngeles para dis-

cutir qu podan hacer en relacin al auge de la

msica digital. En lugar de enzarzarse en temas

legales, pidi a los presentes que nombraran te-

mas desde sus ltimos xitos hasta canciones

de sus catlogos y, delante de un ordenador,

pas a mostrarles que cualquiera de los que

se les pudiera ocurrir ya estaba disponible en

Napster, el servicio de intercambio de archivos

online. Los ejecutivos se quedaron preocupa-

dos e incluso anonadados. Qu implicaba eso

para los resultados de sus empresas?

Diez aos despus la industria musical si-

gue anclada en un dilema y sus ventas resin-

tindose: de los 13.000 millones de dlares que

facturaba en 1999 se pas a 8.000 millones en

2009. Si algo sabemos es que el modelo de dis-

tribucin tradicional est acabado pero aun as

las grandes compaas discogrcas se aferran

a l y libran una batalla impopular y en el fondo

perdida contra las descargas ilegales. Efectiva-

Por FABRIZIO FERRARO

Cmo redenir un sector

en benecio propio

LECCIONES DE

UN MAGNATE DE HOLLYWOOD

DOSSIER

insight

IESEinsight 30 PRIMER TRIMESTRE 2010 NMERO 4

E

s

t

e

d

o

c

u

m

e

n

t

o

e

s

u

n

a

c

o

p

i

a

a

u

t

o

r

i

z

a

d

a

p

a

r

a

u

s

o

p

a

r

t

i

c

u

l

a

r

d

e

l

S

r

.

C

a

n

e

p

a

,

1

5

/

0

3

/

2

0

1

0

Cmo redefinir un sector en beneficio propio

Segn Tim Quirk, vicepresidente de la pro-

gramacin musical de Rhapsody, la culpa no

la tiene nadie ms que ellos. En una entrevista

publicada en octubre de 2009, lo explicaba as:

Saben lo que su catlogo vala en el pasado y lo

que vale hoy pero no lo que valdr en el futuro,

as que su trabajo consiste en maximizar su va-

lor actual. En realidad, lo que temen no es tan-

to perder dinero como el control. MTV fue un

xito enorme. Las compaas siguen odindola

porque creen que cre un negocio a sus espal-

das. Lo mismo dicen del xito de iTunes. Aun

cuando les supone grandes ingresos, les disgus-

ta que tenga tanto poder sobre ellas.

Qu deberan haber hecho los miembros de

RIAA? Qu debera hacer todo lder empresa-

rial cuando la arquitectura de su sector est de

repente a disposicin de cualquiera? Cuando

todos los actores experimentan con papeles

muy diferentes, y la distribucin del valor entre

ellos dista mucho de estar jada, la clave puede

ser convertirse en el cuello de botella de la ca-

dena y, de ese modo, retener un mayor volumen

de todo el valor que se cree. Como veremos en

este artculo, una arquitectura sectorial nueva

no es necesariamente algo malo si sabemos re-

denirla a nuestro favor.

Qu es la arquitectura sectorial?

Los cambios tecnolgicos y normativos han

demostrado tener un impacto enorme en la es-

tructura de los sectores y su dinmica compe-

titiva. Pensemos por ejemplo en cmo la era di-

gital est redeniendo la industria discogrca,

o lo mucho que la desregulacin ha cambiado

el sector de las telecomunicaciones. Con todo,

es la respuesta de los directivos y no estas sa-

cudidas exgenas en s mismas lo que inuye

realmente en la estructura concreta que acaban

adoptando los sectores.

El concepto de arquitectura sectorial de-

nido por Michael G. Jacobides podra ayudar a

los directivos a afrontar estos desafos. Una ar-

quitectura sectorial se compone en esencia de:

1) un marco que dene cmo se divide el trabajo

y se crea valor en el sector, es decir, quin hace

qu, y 2) un marco que dene la apropiacin de

valor y la divisin del excedente, o quin se que-

da con qu. Estos marcos denen los papeles y

las reglas en un sector concreto y se ven refor-

zados por factores tecnolgicos o instituciona-

les. Los estndares tecnolgicos, por ejemplo,

pueden exigir que dos empresas colaboren en

mente, la RIAA demand a Napster y logr su

cierre pero, como muchas empresas han apren-

dido en carne propia, se puede ganar una batalla

y perder la guerra. Sobre todo cuando las reglas

del juego han cambiado completamente.

Recientemente Hilary Rosen ha lamenta-

do pblicamente la desaparicin de Napster,

que ve ahora como una oportunidad perdida:

la industria no supo aprovecharla a tiempo y

ahora nuevos actores, como Apple, adquieren

un papel protagonista en el sector al ofrecer

una plataforma fcil de usar para descargar le-

galmente material protegido por derechos de

autor. Otros experimentan con modelos de ne-

gocio radicalmente diferentes, como la msica

gratuita nanciada con publicidad (MySpace,

YouTube, Imeem), un servicio de msica en

streaming (Rhapsody) o una combinacin de

ambos (Spotify).

Sea cual sea el futuro modelo dominante,

las compaas discogrficas tradicionales se

encuentran ahora en una posicin mucho peor.

En 1939, a los 26 aos, Lew

Wasserman lleg a Los nge-

les con la agencia de artistas

MCA. Durante los siguientes

treinta aos convirti esta

firma perifrica en el estudio

ms importante de Holly-

wood. Cmo se las apa

un intruso como l para cam-

biar totalmente el panorama

competitivo de la industria

cinematogrfica? El anlisis

de su fascinante trayectoria

revela el proceso por el que

una empresa puede alcanzar

la llamada ventaja arquitec-

tnica.

Es sabido que las sa-

cudidas causadas por los

cambios tecnolgicos y

normativos pueden impulsar

la aparicin de estructuras

sectoriales nuevas. El caso

de Wasserman demuestra

que ese proceso es mucho

ms complejo. Un modelo

de negocio innovador, por s

solo, no basta. La (in)accin

de las empresas dominantes

y la adquisicin de recursos

minusvalorados por parte de

los nuevos actores tambin

son cruciales para que stos

entren con xito en un sector,

redefinan sus lmites y ganen

ventaja arquitectnica.

Tiene su empresa alguna

posibilidad de introducirse en

segmentos que la auparan a

una posicin dominante? El

caso de Wasserman en la in-

dustria del cine y la televisin,

as como otros en los secto-

res discogrfico y editorial,

proporcionan experiencias

muy tiles para aquellas

empresas que operan en

sectores con arquitecturas

inestables y disputadas; los

emprendedores que buscan

posicionarse en sectores

emergentes, y el capital ries-

go que busca oportunidades

de inversin.

RESUMEN EJECUTIVO

IESEinsight 31 NMERO 4 PRIMER TRIMESTRE 2010

E

s

t

e

d

o

c

u

m

e

n

t

o

e

s

u

n

a

c

o

p

i

a

a

u

t

o

r

i

z

a

d

a

p

a

r

a

u

s

o

p

a

r

t

i

c

u

l

a

r

d

e

l

S

r

.

C

a

n

e

p

a

,

1

5

/

0

3

/

2

0

1

0

Cmo redefinir un sector en beneficio propio

un proceso de produccin, lo que acaba de-

niendo sus papeles respectivos en la cadena de

valor. Del mismo modo, unas normas sociales

o administrativas fuertes pueden contribuir a

la denicin de la divisin de trabajo entre las

empresas del sector y la distribucin de los be-

necios. As pues, la arquitectura sectorial li-

mita la accin de los actores al denir las reglas

formales e informales de la competencia y los

papeles de la interaccin entre ellos. Al mismo

tiempo, permite a los emprendedores alcanzar

una posicin competitiva ms favorable cuando

los cambios del entorno crean una oportunidad

para modicarlas.

Intentaremos abordar estas cuestiones en

torno a la ventaja arquitectnica emergente

analizando el caso histrico de Lew Wasser-

man. Entre 1939 a 1965, Lew Wasserman y

su empresa, Music Corporation of America

(MCA), se las arreglaron para cambiar total-

mente el panorama competitivo de la indus-

tria cinematogrfica de los Estados Unidos.

Aprovecharon los cambios tecnolgicos y

normativos y ejercieron una influencia enor-

me hasta los aos ochenta.

El ascenso de Lew Wasserman

Cuando en 2002 muri, Lew Wasserman no

era muy conocido fuera de la industria cinema-

Fabrizio Ferraro es doctor

en Direccin de empresas

por la Universidad de Stan-

ford y profesor agregado de

Direccin estratgica en el

IESE, donde imparte clases

de Estrategia competitiva y

Toma de decisiones estrat-

gicas. Tambin ha impartido

programas para ejecutivos y/o

asesorado a empresas como

Oracle, Goodyear, General Mo-

tors, Banco Santander, Henkel,

Nestl, Puig, Gonzlez Byass y

muchas start-up tecnolgicas.

Ha escrito numerosos artculos

acadmicos sobre las profecas

autocumplidas, los regmenes

de gobierno corporativo, el li-

derazgo en las comunidades de

software abierto y los sectores

en transicin. Sus trabajos de

investigacin se han publicado

en Academy of Management Re-

view (premio al mejor artculo

en 2006), Academy of Mana-

gement Journal y Organization

Science. Es editor adjunto de

European Management Re-

view. Antes de incorporarse

al mundo acadmico, fund

Interactive Market Research,

una empresa de investigacin

de mercado internacional.

Actualmente estudia el desa-

rrollo de la inversin social-

mente responsable y el papel

que desempean los modelos

e instrumentos nancieros en

ese proceso.

SOBRE EL AUTOR

togrca. Se haba escrito muy poco sobre l a

pesar de que fue el magnate ms poderoso de

Hollywood y una personalidad inuyente en la

poltica estadounidense. Lo cierto es que du-

rante los primeros treinta aos de su carrera,

de 1939 a mediados de los sesenta, Wasserman

convirti MCA, una rma perifrica en el nego-

cio de la representacin de artistas, en el estu-

dio ms importante de Hollywood. Jack Valenti,

presidente durante muchos aos de la Asocia-

cin de Cine de Amrica dijo de l una vez: Si

Hollywood fuese el monte Olimpo, Lew Was-

serman sera Zeus.

En 1936, Wasserman entr en MCA, una exi-

tosa agencia de contratacin de grupos musica-

les con sede en Chicago. Tena slo 23 aos. Le

bastaron slo tres aos para trasladarse a Los

ngeles para ayudar a Jules Stein, fundador

y presidente de la compaa, a montar el rea

cinematogrca del negocio. En aquellos tiem-

pos, la industria del cine estaba integrada ver-

ticalmente y la mayora de actores, directores

y guionistas trabajaban a sueldo de los estudios

con contratos que solan ser de siete aos. Una

agencia como MCA poda ayudar a estos artistas

a romper con sus estudios y negociar contratos

mejores con otros por proyecto.

Las agencias de Hollywood establecidas,

como los Selznick, William Morris y Famous

Artists Agency, no vieron las oportunidades que

brindaba este cambio. Siguieron limitndose a

char a nuevos artistas para la radio, el teatro,

bolos y clubes, que consideraban negocios ms

lucrativos ya que la posicin de los estudios en

Hollywood, tradicionalmente muy fuerte, pare-

ca inamovible. Wasserman deca: Crean que

no lo necesitaban [comprar contratos de las es-

trellas), eran los reyes () y lo vean como algo

indigno de ellos. Por este motivo, a las agencias

dominantes no les import que MCA se hiciera

con el negocio de la representacin de artistas.

Dos cambios disruptivos en la industria ci-

nematogrca crearon la oportunidad para que

Wasserman rentabilizara la inversin que MCA

haba hecho en los artistas: el fallo sobre Para-

mount de 1948 y el auge de la televisin.

1. UN CAMBIO EN LA REGULACIN IMPULSA PRCTICAS IN-

NOVADORAS. Durante la llamada era de los gran-

des estudios de los aos treinta y cuarenta, la

mayora de los artistas, as como la nancia-

cin, produccin y distribucin de las pelculas,

los controlaban cinco grandes estudios: MGM,

Paramount, Fox, Warner Brothers y RKO Ra-

IESEinsight 32 PRIMER TRIMESTRE 2010 NMERO 4

E

s

t

e

d

o

c

u

m

e

n

t

o

e

s

u

n

a

c

o

p

i

a

a

u

t

o

r

i

z

a

d

a

p

a

r

a

u

s

o

p

a

r

t

i

c

u

l

a

r

d

e

l

S

r

.

C

a

n

e

p

a

,

1

5

/

0

3

/

2

0

1

0

Cmo redefinir un sector en beneficio propio

dio Pictures. Estos estudios eran propietarios

de prcticamente todas las cadenas de cines

del pas en los que exhiban sus pelculas. Este

dominio supona una gran desventaja para las

salas de cine independientes: tenan que operar

a plena capacidad para mantenerse a ote, pero

la nica manera que tenan de obtener las pe-

lculas populares era estableciendo relaciones

contractuales con las majors. Los estudios se

aprovechaban de la capacidad de negociacin

limitada de los independientes, obligndoles a

aceptar pelculas en paquetes sin poderlas ver

con anterioridad. De este modo, al juntar las

pelculas ms populares con otras de serie B se

aseguraban de que incluso las producciones de

ms dudosa calidad encontraran pblico en al-

gn sitio. Esta arquitectura de integracin ver-

tical permita a los estudios explotar al mximo

todos sus recursos.

El Departamento de Justicia de Estados

Unidos empez a investigar las prcticas oligr-

quicas de la industria y lanz serias adverten-

cias contra las prcticas intolerables que con-

vertan a todos en rehenes de los cinco grandes

estudios. Al nal se lleg a un caso que sent

precedente, Estados Unidos contra Paramount

Pictures, en el que el Tribunal Supremo resolvi

que el acuerdo existente violaba las leyes anti-

monopolio. El fallo sobre Paramount de 1948

obligaba a separar la exhibicin de la produc-

cin y distribucin, por lo que las cinco majors

tuvieron que vender sus cadenas de cines.

Esta decisin rompi el dominio absoluto

de los estudios y otorg a los cines indepen-

dientes ms libertad de accin. Como los es-

tudios ya no podan controlar los canales de

produccin y exhibicin, no les qued ms

remedio que reducir el nmero de pelculas a

la mitad y despedir a la mayora de sus artis-

tas. En los diez aos siguientes llevaron a cabo

drsticos recortes de plantilla: el nmero de

actores contratados pas de 804 a 164; el de

directores, de 99 a 24; el de productores, de

149 a 50, y el de guionistas, de 91 a 47.

Fue el gran momento de Lew Wasserman,

cuya tctica de cortejar a los artistas desde el

principio situ MCA en la posicin de cabeza.

Wasserman no slo cosech los benecios de

su control de los artistas, sino que tambin

introdujo dos innovaciones que redefiniran

toda la industria: el reparto de benecios y los

paquetes.

El reparto de benecios del trabajo de los

artistas ya se haba hecho antes, pero tuvo su

despegue definitivo y se institucionaliz en

toda la industria con Wasserman. La rma se

beneci de la preocupacin por los costes de

los estudios al compartir los riesgos e ingresos

de taquilla con ellos y, por supuesto, de la nece-

sidad de estrellas.

Adems, MCA empez a ofrecer paquetes de

guionistas, directores, estrellas, productores y

otros profesionales para las producciones cine-

matogrcas. MCA no tena ningn control so-

bre las pelculas, ni tampoco una participacin

nanciera en el producto nal, pero los paque-

tes permitieron un cambio en la autoridad so-

bre los proyectos cinematogrcos, sobre todo

su inicio y desarrollo, que pas de los estudios

a manos de los directores.

Estos dos elementos bsicos dieron lugar

a una nueva arquitectura sectorial, en la que

los estudios se centraban en la nanciacin y

distribucin de las pelculas. Los productores

independientes, y en ocasiones las agencias

de profesionales, producan las pelculas y con

frecuencia alquilaban las instalaciones de los

estudios. Las agencias de profesionales pasa-

ron a tener un papel ms importante en el ujo

de intercambios gracias a su control sobre los

creadores. Esta conguracin de jugadores y

actividades no fue una consecuencia natural

del cambio de regulacin, sino el resultado de

la interaccin entre todos los actores de la in-

dustria.

Con sus dos aportaciones al modelo de

negocio, Wasserman no slo desempe un

papel fundamental en este cambio arquitec-

tnico sino que cosech la mayor parte de los

beneficios. No es exagerado decir que Was-

serman redefini la industria y se convirti

en su cuello de botella.

Las reglas formales e informales de todo sector limitan

la accin de la competencia y la interaccin entre los

distintos jugadores.

IESEinsight 33 NMERO 4 PRIMER TRIMESTRE 2010

E

s

t

e

d

o

c

u

m

e

n

t

o

e

s

u

n

a

c

o

p

i

a

a

u

t

o

r

i

z

a

d

a

p

a

r

a

u

s

o

p

a

r

t

i

c

u

l

a

r

d

e

l

S

r

.

C

a

n

e

p

a

,

1

5

/

0

3

/

2

0

1

0

Cmo redefinir un sector en beneficio propio

2. LA APARICIN DE NUEVOS MEDIOS DE COMUNICACIN

CREA UN HUECO PARA NUEVOS ACTORES. El auge de la

televisin brind a Wasserman otra oportuni-

dad. En 1950, el 25% de los hogares estadouni-

denses tenan un televisor. Dos aos despus,

el porcentaje de penetracin se haba doblado.

Por aadidura, los cines registraron entre 1949 y

1953 un descenso de pblico considerable.

Tras reconocer que la televisin repre-

sentaba un nuevo competidor, los estudios se

dispusieron a luchar contra esta amenaza de

varias maneras. Primero, trataron de controlar

las emisiones de televisin, pero la Comisin

Federal de Comunicaciones (FCC) lo impidi.

Despus invirtieron en nuevas tecnologas para

hacer del cine una experiencia nica, como el

Cinemascope y el 3-D. Por ltimo, intentaron

dejar a las cadenas de televisin sin contenido

privndolas de sus pelculas.

A la hora de interpretar las oportunidades

que ofreca la nueva tecnologa, los directivos

se cieron a la lgica de los estudios, basada

en el control directo de la distribucin y exhibi-

cin. Intentaban recuperar lo que el fallo sobre

Paramount les haba quitado.

Desilusionados por el fracaso de sus in-

tentos de controlar la industria televisiva, los

estudios adoptaron una postura antagonista

hacia el nuevo medio negndose a proporcio-

narle contenidos. En este contexto, en 1950,

Jack Warner hizo su famosa declaracin: Las

nicas pantallas que exhibirn productos de

Warner Brothers sern las de los cines de todo

el mundo. De hecho, ninguna de las majors es-

trenara sus grandes xitos en televisin hasta

los aos sesenta.

Las agencias de publicidad de Nueva York

produjeron la mayor parte de los programas de

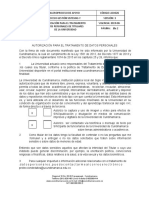

Estn los actores dominantes

limitados por normas sectoriales

y una lgica institucional estrictas?

La inminente sacudida en el entorno del sector,

aumentar el valor de sus recursos y de su modelo

de negocio?

Tiene buenas oportunidades de redefinir la arquitectura sectorial a su favor.

Tiene pocas

posibilidades de

desarrollar ventaja

arquitectnica

en su sector.

Modelo de negocio

Activos

Normas del sector

Tecnologa y regulacin

Nueva arquitectura sectorial

Puede su empresa reorganizar el flujo de

actividad en el sector de forma que le ayude a

rentabilizar su inversin en recursos y convertir-

se en el cuello de botella del sector?

Puedo reconfigurar

mi sector?

REDEFINIR CON XITO UNA INDUSTRIA EXIGE

IDENTIFICAR LAS OPORTUNIDADES A MEDIDA

QU APARECEN. HGASE ESTAS PREGUNTAS

PARA CONSEGUIRLO.

FIGURA 1

2

1

3

4

5

NO S

Puede mi empresa adquirir recursos no

fundamentales de la vieja arquitectura

susceptibles de revalorizarse?

IESEinsight 34 PRIMER TRIMESTRE 2010 NMERO 4

E

s

t

e

d

o

c

u

m

e

n

t

o

e

s

u

n

a

c

o

p

i

a

a

u

t

o

r

i

z

a

d

a

p

a

r

a

u

s

o

p

a

r

t

i

c

u

l

a

r

d

e

l

S

r

.

C

a

n

e

p

a

,

1

5

/

0

3

/

2

0

1

0

Cmo redefinir un sector en beneficio propio

El xito del modelo de los estudios haba servido hasta

entonces para reforzar su creencia de que sa era la

nica manera de ser rentables y todas las medidas que

tomaron se basaban en esa supuesta verdad.

televisin. Como estas compaas ya producan

programas de radio para clientes como Procter

& Gamble, Texaco y Chrysler, fueron los prime-

ros en traspasar este modelo de produccin de

programas preparados a la televisin. Pero a las

cadenas les inquietaba el hecho de no controlar

produccin y programacin, por lo que empe-

zaron a estudiar alternativas.

Al nal, el presidente de NBC decidi retirar

el control de los programas a los anunciantes.

Les permiti comprar espacios publicitarios

pero no los programas. De nuevo, MCA dio

un paso adelante y ofreci de buena gana a las

cadenas un paquete completo de guionistas,

directores, estrellas, productores y otros pro-

fesionales, al igual que haca con los estudios.

Las cadenas como NBC, que necesitaban conte-

nidos y no podan contar con la colaboracin de

los estudios, aceptaron encantadas y compra-

ron los paquetes.

MCA estableci una lial especca para la

industria televisiva, Revue Productions. Ha-

ciendo gala de una gran inteligencia, cambi la

estructura de las comisiones: en lugar del 10%

habitual, cobr a sus clientes una tarifa del 10%

de todo el presupuesto de produccin. Al cobrar

por todo el conjunto en lugar de cada una de sus

partes, sac el mximo partido a su cartera de

profesionales, ya que ahora poda incluir en los

paquetes a actores menos conocidos y, de ese

modo, generar ms oportunidades de trabajo

para una bolsa de artistas cada vez mayor.

MCA era ya, de facto, ms una productora

que una agencia de artistas. Esta metamorfosis

culmin con la compra de Universal en 1962.

Aunque Wassermann termin deshacindose

del rea de representacin de artistas del nego-

cio, mantuvo Universal, que se convirti en uno

de las productoras de programas de televisin

para el prime-time y de telelmes ms impor-

tantes. Gracias al constante ujo de ingresos

de su divisin televisiva, MCA-Universal pudo

invertir ms dinero en grandes producciones,

lo que dio pie a otra innovacin en el sector, los

blockbuster o grandes xitos de taquilla. El para-

digma fue Tiburn, que ha marcado la pauta en

Hollywood desde su estreno en 1975.

Objetivo: redenir la

arquitectura sectorial

Qu podemos aprender de esta historia?

Cmo se las apa Lew Wasserman para re-

denir la arquitectura de su sector y cmo po-

dramos hacer lo mismo en los nuestros? Como

en casi todo, el xito depende tanto de nuestras

acciones como de las estrategias de nuestros

competidores.

La primera leccin es invertir en recursos

cuando los dems an no los consideran valio-

sos. Eso es exactamente lo que hizo Wasser-

man con la abundancia de artistas disponibles

que vio a su alrededor, un recurso disponible

a la espera de ser explotado. Y cuando el va-

lor de esos artistas en su cartera se dispar de

repente, se apresur a introducir modelos de

negocio novedosos para extraer ms valor de

esos recursos.

Pero medidas como stas, por s solas, no

habran bastado para procurarle ventaja arqui-

tectnica de no ser por la accin, o inaccin, de

los actores dominantes, que brindaron oportu-

nidades adicionales a Wasserman. Lo que nos

lleva a la pregunta: Por qu los competidores

crearon conscientemente un vaco y dejaron va

libre para que otro entrara y lo llenara?

Cuando vemos que los actores dominantes

de un sector no aprovechan las oportunidades

evidentes que presenta una nueva tecnologa,

por ejemplo, lo fcil es tacharlos de estpidos

o cortos de vista. Pero no es el caso. La mayor

parte de la investigacin sobre la industria

cinematogrfica muestra que los estudios

entendieron perfectamente los desafos que

suponan para su sector la intervencin admi-

nistrativa y el auge de la televisin, y se dispu-

sieron a afrontarlos de la manera que conocan.

El problema era que su manera de pensar

estaba limitada por la lgica competitiva domi-

IESEinsight 35 NMERO 4 PRIMER TRIMESTRE 2010

E

s

t

e

d

o

c

u

m

e

n

t

o

e

s

u

n

a

c

o

p

i

a

a

u

t

o

r

i

z

a

d

a

p

a

r

a

u

s

o

p

a

r

t

i

c

u

l

a

r

d

e

l

S

r

.

C

a

n

e

p

a

,

1

5

/

0

3

/

2

0

1

0

Cmo redefinir un sector en beneficio propio

nante en aquellos momentos: que la forma ms

rentable de organizar el sector era mediante

empresas integradas verticalmente que con-

trolaban la exhibicin. El xito del modelo de

los estudios haba servido hasta entonces para

reforzar su creencia de que sa era la nica ma-

nera de ser rentables, por lo que todas las me-

didas que tomaron se basaban en esa supuesta

verdad.

Cuando el fallo sobre Paramount rompi

esta arquitectura, los estudios se concentra-

ron en los segmentos menos arriesgados de la

cadena, desinvirtiendo en recursos que ya no

consideraban valiosos. Igualmente, vieron en

la televisin otra oportunidad para controlar

de nuevo la exhibicin de sus productos y res-

taurar el antiguo orden, el que conocan y el ms

conveniente para ellos. As pues, sus medidas

no eran estpidas o cortas de vista sino pruden-

tes y dirigidas a reducir el riesgo empresarial de

la nica manera que saban: controlando toda

la cadena de valor. An hoy podemos observar

esta misma lgica en distintos sectores que in-

tentan lidiar con la crisis econmica mundial.

Los directivos conocen la teora de que los

sectores se caracterizan por distintos elemen-

tos estructurales, como su nivel de concentra-

cin y la existencia de barreras a la entrada, y

que estos condicionantes afectan a sus opcio-

nes estratgicas.

El caso de Wasserman demuestra que esta

realidad es mucho ms compleja y que est re-

lacionada con la arquitectura sectorial. Hgase

las siguientes preguntas:

n

Qu reglas y papeles gobiernan su sector y

no slo se ven afectadas por factores econ-

micos y tecnolgicos sino tambin por nor-

mas sociales y lgicas institucionales?

n

Cmo podran alterar o romper las reglas del

juego las nuevas tecnologas o regulaciones?

n

Si su empresa es dominante en su sector, sus

medidas o reacciones estn creando sin que

lo sepa un hueco para nuevos actores?

n

Existen recursos infravalorados que podran

beneciarse de una sacudida en el entorno y

que su empresa podra pasar a controlar?

n

Cmo podra su empresa redenir estas re-

glas y experimentar con nuevos papeles en el

marco de una nueva arquitectura?

n

Puede identicar modelos de negocio nue-

vos que ayuden a su empresa a convertirse en

el cuello de botella del sector explotando los

recursos que ya controla?

La arquitectura emergente que introdujo Was-

serman se basaba en el control total de un re-

curso y un eslabn de la cadena, as como en dos

modelos de negocio nuevos que contribuyeron

a que todos los actores del sector compartieran

el riesgo. Mediante el reparto de beneficios,

Wasserman hizo posible que los estudios dis-

frutaran de los servicios de un nmero ms

pequeo y able de estrellas sin la carga de su

coste. Los paquetes permitieron a las cadenas

de televisin, faltas de contenidos, ofrecer me-

jores programas y reducir su dependencia de las

agencias publicitarias, al tiempo que benecia-

ron a Wasserman porque pudo sacar el mxi-

mo partido de su bolsa de profesionales. Con

el tiempo, estas prcticas se convirtieron en la

piedra angular de la nueva lgica institucional

del sector.

Batallas arquitectnicas actuales

Adems de la industria discogrca, cuya lu-

cha por controlar la arquitectura de su sector

parece una copia exacta de lo sucedido en la

industria del cine hace cincuenta aos, otros

sectores viven grandes cambios tecnolgicos o

normativos.

La batalla legal en torno a la iniciativa Goo-

gle Books es un buen ejemplo. Cuando en 2004

Google empez a digitalizar libros en colabo-

racin con unas cuantas bibliotecas universita-

rias de Estados Unidos, la primera reaccin de

la industria editorial fue intentar impedir que

Google ofreciera acceso online gratuito a mate-

riales protegidos por derechos de autor, as que

interpusieron demandas judiciales en 2005.

A nales de 2008 las partes alcanzaron un

acuerdo por el que Google compensar a auto-

res y editoriales por aquellos libros cuyos dere-

chos siguen vigentes. Adems, crearon un mar-

co de reparto de ingresos que podra redenir la

arquitectura de la industria editorial, en el que

Google ocupar un lugar destacado.

Mientras, empresas rivales como Micro-

soft, Amazon, Yahoo y Sony, as como los go-

biernos europeos, han formado una inslita

coalicin llamada Alianza del Libro Abierto.

Basndose en las leyes antimonopolio, sostie-

nen que el acuerdo forjado por Google y las edi-

toriales es el equivalente moderno del ardid de

South Improvement Company en el siglo XIX,

cuando los ferrocarriles estadounidenses con-

fabularon para pactar precios y concentrar el

poder en manos de John D. Rockefeller.

IESEinsight 36 PRIMER TRIMESTRE 2010 NMERO 4

E

s

t

e

d

o

c

u

m

e

n

t

o

e

s

u

n

a

c

o

p

i

a

a

u

t

o

r

i

z

a

d

a

p

a

r

a

u

s

o

p

a

r

t

i

c

u

l

a

r

d

e

l

S

r

.

C

a

n

e

p

a

,

1

5

/

0

3

/

2

0

1

0

Cmo redefinir un sector en beneficio propio

PARA SABER MS

n

Fabrizio, F. y Gurses, K. Building Architectural

Advantage in the U.S. Motion Picture Industry:

Lew Wasserman and the Music Corporation

of America. European Management Review 6

(2009): pp. 233-249.

n

Jacobides, M. G., Knudsen, T. y Augier, M.

Beneting From Innovation: Value Creation,

Value Appropriation and the Role of Industry

Architectures. Research Policy 35, n 8 (2006):

pp. 1.200-1.221.

n

Bruck, C. When Hollywood Had a King: The Reign

of Lew Wasserman, Who Leveraged Talent Into

Power and Inuence. Nueva York: Random House

Trade Paperbacks, 2004.

Si Google se sale con la suya, podra aprove-

char su posicin dominante en las bsquedas

de Internet, con una cuota de mercado en Es-

tados Unidos de entre el 65% y el 70% en 2009,

para convertirse en un actor principal en la dis-

tribucin de los libros digitales.

Sea cual sea el resultado, es evidente que

gracias a la adquisicin de un recurso que las

editoriales no parecan apreciar los libros des-

catalogados y de dominio pblico Google po-

dra alcanzar una posicin fuerte en el sector.

Del mismo modo, en la prensa, la revolu-

cin digital est haciendo que cada vez ms

peridicos subcontraten la produccin de

contenidos y liberen a muchos periodistas

para que trabajen como autnomos. Podran

algunos emprendedores aprovechar estos re-

cursos de los que se estn desprendiendo los

peridicos en el marco de una nueva arquitec-

tura del sector?

Lecciones para directivos

El caso de Wasserman aporta dos lecciones

clave para las empresas que operan en secto-

res con arquitecturas inestables y disputadas,

as como para los emprendedores que inten-

tan ganar ventaja arquitectnica en un sector

emergente.

En primer lugar, las oportunidades para la

iniciativa emprendedora se generan no slo

por los intentos de los actores establecidos de

salvar las sacudidas del entorno, sino tambin

cuando estos ltimos ven limitadas sus opcio-

nes por la lgica dominante del sector y otros

acuerdos normativos e institucionales. Esta

situacin presenta oportunidades para aque-

llos actores giles que no estn limitados por

la misma lgica. Adems, las medidas de los

actores establecidos pueden acelerar el cam-

bio de la arquitectura vendiendo recursos que

los nuevos actores son capaces de explotar de

manera ms eficiente en la nueva arquitectura

que estn construyendo.

Segundo, al disear, liderar e instituciona-

lizar modelos de negocio innovadores, los nue-

vos actores de un segmento especfico pueden

estimular la competencia en segmentos ad-

yacentes y consolidar su control de recursos

vitales. Este control se alcanza mediante la

eleccin de las tecnologas adecuadas, pero

tambin mediante tcticas ms corrientes,

como la reconfiguracin contractual de los in-

tercambios del sector.

Es decir, la invencin de un modelo de ne-

gocio innovador no basta para impulsar un

cambio en la arquitectura de un sector. La (in)

accin de las empresas dominantes y la adqui-

sicin de recursos infravalorados por parte

de los nuevos actores tambin son cruciales

para que estos ltimos entren con xito en un

sector, redefinan sus lmites y ganen ventaja

arquitectnica.

Las empresas que operan en sectores con

arquitecturas inestables y disputadas, as

como los emprendedores que intentan ganar

ventaja arquitectnica en un sector emergen-

te, podran aprender de estas lecciones. Po-

dran preguntarse si la reaccin de las empre-

sas dominantes a las sacudidas del entorno les

est creando oportunidades. Al capital riesgo

que busca oportunidades de inversin le con-

vendra examinar el papel de la superposicin

entre sectores y centrar sus esfuerzos en aque-

llos en los que aparecen ms lgicas institucio-

nales, ya que ah es donde seguramente surjan

ms modelos de negocio innovadores y, por

tanto, ms oportunidades de redefinir el sec-

tor y ganar ventaja arquitectnica.

IESEinsight 37 NMERO 4 PRIMER TRIMESTRE 2010

E

s

t

e

d

o

c

u

m

e

n

t

o

e

s

u

n

a

c

o

p

i

a

a

u

t

o

r

i

z

a

d

a

p

a

r

a

u

s

o

p

a

r

t

i

c

u

l

a

r

d

e

l

S

r

.

C

a

n

e

p

a

,

1

5

/

0

3

/

2

0

1

0

Вам также может понравиться

- Farmacología Respiratoria PDFДокумент39 страницFarmacología Respiratoria PDFAriel G Carter100% (1)

- La Paz Como Camino de EncuentroДокумент3 страницыLa Paz Como Camino de EncuentroJosé Gómez100% (2)

- Pregunta 1Документ52 страницыPregunta 1Jose Maria Ortigoza Ramiro0% (1)

- Planificación Curricular Anual Artistica BGUДокумент3 страницыPlanificación Curricular Anual Artistica BGUBelen RoseroОценок пока нет

- Captulo 4 ResueltoДокумент16 страницCaptulo 4 ResueltoJOSÉ Cruz100% (1)

- Fase de Diagnóstico de La Lesson Study Fany y Juan TanguilaДокумент1 страницаFase de Diagnóstico de La Lesson Study Fany y Juan Tanguilajuan tanguilaОценок пока нет

- Trading de Finanzas Desde CeroДокумент2 страницыTrading de Finanzas Desde CeroRoberto Luis Hernandez BuelvasОценок пока нет

- Pei 2023Документ16 страницPei 2023RAMIRO MОценок пока нет

- Actividades Primarias Del HombreДокумент2 страницыActividades Primarias Del HombreFernando Suge Knight AmaruОценок пока нет

- 5 Años - PlanificaciónДокумент79 страниц5 Años - PlanificaciónBrigitte Isaella LeyvaОценок пока нет

- Sentencia 033-2020-SSEN-00013, Del 31 Eneoro 2020, Tercera Sala SCJ. Construccion Sobre Mejora Ley 1542.Документ17 страницSentencia 033-2020-SSEN-00013, Del 31 Eneoro 2020, Tercera Sala SCJ. Construccion Sobre Mejora Ley 1542.ak.taveras6260Оценок пока нет

- Laboratorio Anato Pato IДокумент48 страницLaboratorio Anato Pato IMedicina Humana 7Оценок пока нет

- AutorizacionДокумент3 страницыAutorizacionLuis Cordova BurgaОценок пока нет

- Suplemento Huelga de Dolores 2016Документ8 страницSuplemento Huelga de Dolores 2016Estudiantes por Derecho100% (1)

- Capítulo 03 Premisas Filosóficas Investigación Social (1) - OCR-CopiarДокумент14 страницCapítulo 03 Premisas Filosóficas Investigación Social (1) - OCR-CopiarJorge Mario AyapanОценок пока нет

- Parcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - COSTOS Y PRESUPUESTOS - (GRUPO B02)Документ6 страницParcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - COSTOS Y PRESUPUESTOS - (GRUPO B02)Janneth Herrera ÁlvarezОценок пока нет

- 5 Guía, InformaciónYAsistenciaTurística Online - CP TU 06 01 - 334 - 271114 - R0Документ2 страницы5 Guía, InformaciónYAsistenciaTurística Online - CP TU 06 01 - 334 - 271114 - R0RocioОценок пока нет

- Los EncofradosДокумент12 страницLos EncofradosPruebaОценок пока нет

- Tesis Juana SarangoДокумент182 страницыTesis Juana SarangoAbg. Luis PaspuelОценок пока нет

- Fase III ProyectoДокумент4 страницыFase III ProyectoGameOverBroОценок пока нет

- Guia 6Документ20 страницGuia 6Mariel RebolledoОценок пока нет

- Preguntas Contabilidad GubernamentalДокумент2 страницыPreguntas Contabilidad GubernamentalGabo DerasОценок пока нет

- Homicidio 3Документ9 страницHomicidio 3yamil zamoraОценок пока нет

- Programa Stgo v2Документ9 страницPrograma Stgo v2Nikko Giovanni Sagredo MorenoОценок пока нет

- Trastorno Del SueñoДокумент4 страницыTrastorno Del SueñoValdo CruzОценок пока нет

- Maestro Catalogo Abril Lima PDFДокумент24 страницыMaestro Catalogo Abril Lima PDFFRANCISCO CUBA H.Оценок пока нет

- Elaboración de Un Cincel ForjadoДокумент12 страницElaboración de Un Cincel ForjadoHéctor Alvarez100% (2)

- Escuela Secundaria Técnica 135 "Tlacaelel" 15DST0144G Zona Escolar Xxi Sector Viii Ciclo Escolar 2022-2023Документ2 страницыEscuela Secundaria Técnica 135 "Tlacaelel" 15DST0144G Zona Escolar Xxi Sector Viii Ciclo Escolar 2022-2023Gerardo FruteroОценок пока нет

- Papiro Oxirrinco 90Документ2 страницыPapiro Oxirrinco 90Sergio MartínОценок пока нет

- 3.2.4.6 Packet Tracer - pdf1Документ6 страниц3.2.4.6 Packet Tracer - pdf1angelОценок пока нет