Академический Документы

Профессиональный Документы

Культура Документы

Consolidado de Macro )

Загружено:

cynthiabellidoamaroОригинальное название

Авторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

Consolidado de Macro )

Загружено:

cynthiabellidoamaroАвторское право:

Доступные форматы

EL PLAN BRADY

El Pan Brady fue una estrategia que tena como objetivo la transformacin de

deuda vieja (incobrable e impagable) por una nueva en base a un men de

opciones que consideraba la recompra y el intercambio de deuda por bonos, e

basa en operaciones de reduccin de la deuda y el servicio de la deuda

efectuadas voluntariamente. Los esquemas de reduccin de deuda se

sustentaban en el hecho de que existe un exceso de deuda en las economas

de los pases en desarrollo que merma la posibilidad de inversin, por lo que la

reduccin en el saldo adeudado (extensin de los plazos junto con periodos de

gracia) debera generar un cierto nivel de inversin productiva que se traducira

luego en un incremento de la capacidad de pago. El punto ms importante de

estas operaciones consiste en combinar de algn modo las recompras

descontadas con la emisin por parte del pas de los denominados "Bonos

Brady" a cambio de los ttulos de crdito en manos de los bancos. Dichas

operaciones complementan las medidas que apliquen los pases para

restablecer la viabilidad de la balanza de pagos en el marco de los programas

de ajuste estructural a medio plazo respaldado por el Fondo Monetario

Internacional y otros acreedores multilaterales y por acreedores

bilaterales oficiales.

El esquema consistira en recompra de deuda bajo las siguientes modalidades:

1) Emisin de bonos a la par.

2) Emisin de bonos bajo la par (o discount)

3) Cash Payment (aplicando un factor de descuento)

Todo este esquema supuso una ayuda para los pases que entraban en el plan

diseado por Nicholas Brady, secretario del tesoro de Estados Unidos. Ms

especficamente, se les abri nuevamente las puertas a los mercados

financieros internacionales, que a partir de este momento no existira ms la

concentracin de acreedores en bancos particulares forneos, sino que los

acreedores pasaran a estar atomizados en los diferentes mercados de

capitales internacionales. Para poder llegar a un acuerdo con los acreedores

y acceder al Plan Brady, se les exiga a los pases deudores que demostraran

cierto grado de compromiso, condicionndolos a aplicar las nefastas guas

del Consenso de Washington. En el caso de la nacin mexicana, el presidente

Salinas de Gortari acept el plan para reestructurar las deudas del pas

mexicano.

Se realiza de manera voluntaria previo acuerdo con los acreedores y es

financiada por los organismos financieros internacionales. Se inicia el 17 de

Mayo de 1996, cuando se Ilega a un acuerdo con el Comit Asesor de Bancos

respecto a la Hoja de Trminos del Plan Financiero 1996, y el 5 de Junio de

1996 se distribuye Term Sheet al Comit Asesor de Banco

Para Ilegar al Plan Brady, previamente, se haba utilizado el Programa de

Inversiones (recompra silenciosa) y el Uso de los Papeles de Deuda en el

Proceso de Privatizacin de Empresas Publicas .Inicialmente las acciones

estuvieron dirigidas a reducir la deuda con la Banca Comercial solamente, en

la prctica se fue extendiendo a proveedores, pases ex socialistas, Capital de

trabajo y toda deuda que hubiere bajo el pretexto de recomprar un gran

volumen que permita solucionar el problema de la deuda externa .

Para el caso del Plan Brady peruano se incluyeron 4 alternativas bsicas.

La recompra de la deuda a un valor inferior que el original (buyback), asi como

el canje de los certificados de deuda antigua por tres tipos diferentes de bonos:

bonos a la par, bonos de descuento y bonos Flirb.

COMO SURGE EL PLAN BRADY EN EL PERU

La historia de la deuda peruana incumplida con los bancos comerciales e incluida

en el acuerdo Brady de 1997, se remonta al ao 1983. Fue en este ao cuando el

gobierno tom la decisin poltica de interrumpir los pagos de deuda externa con

la banca comercial extranjera. Posteriormente, durante el mismo ao, los

acreedores acordaron con el Per iniciar un proceso de renegociacin de la deuda

pendiente y le ofrecieron un crdito por US$ 300 millones. No obstante, el

gobierno peruano no cumpli el acuerdo y suspendi los pagos de la deuda en

mayo del ao 1984.

Este primer paso, dado durante la presidencia de Fernando Belande, continu

vigente durante el perodo de Alan Garca. Paralelamente al inicio de su gobierno,

en el ao 1985, Garca estableci una limitacin formal al monto de pago de la

deuda, segn la cual slo podra alcanzar el 10% del valor de las exportaciones

peruanas. A partir de entonces, se intensific el conflicto entre la banca acreedora

y el Per.

Durante los aos siguientes, el incremento del monto adeudado tuvo una serie de

consecuencias sobre el desempeo econmico peruano. Tal vez la ms inmediata

e importante fue el aumento del "riesgo pas"; seguida de la prdida de su buena

imagen ante los mercados crediticios. Esta situacin, aparentemente insostenible,

se mantuvo hasta el final del gobierno de Garca y fue una de las preocupaciones

centrales del programa econmico del nuevo rgimen.

El inicio del gobierno de Alberto Fujimori, en julio de 1990, se caracteriz por la

intencin de "reinsertar" al Per en el sistema financiero internacional. Esto

implicaba allanar el camino hacia nuevas relaciones con los organismos

multilaterales (FMI, BM, Banco Interamericano de Desarrollo-BID), con el Club de

Pars y con la banca privada internacional. Naturalmente, para conseguirlo era

necesario reconocer los pagos atrasados con la banca acreedora y negociar las

nuevas condiciones de su servicio y repago y negociar las nuevas condiciones de

su servicio y repago. Cabe anotar que, entre 1989 y 1991, una serie de bancos

americanos abri juicios al Per para mantener vigentes sus crditos, ya que de

otro modo habra tenido que reconocer prdida por efecto de incobrabilidad.

El FMI particip activamente para encaminar al Per en un plan Brady con la

banca comercial. Durante los aos 1992 y 1993, el gobierno peruano se mostr

poco permeable a esta idea, an cuando el Fondo envi una misin especial en

1993, para asesorar al equipo econmico en negociaciones tipo Brady.

En setiembre del mismo ao, se llev a cabo la primera reunin con la banca

acreedora, en Nueva York. Se sostuvo la posicin de utilizar los instrumentos de

deuda para intercambio por privatizacin; frente a lo cual, el precio de los pagars

sigui subiendo hasta 45% de su valor nominal. En esta primera reunin se

desestim la utilizacin del Plan Brady. Durante los meses siguientes se inici una

disputa entre los bancos Chemical y American Express, quienes presionaban al

gobierno peruano para que reconociera su deuda por la adquisicin -mediante

leasing- de las naves Mantara y Pachitea en el ao 1982.

La decisin de abordar el esquema final de reestructuracin se hizo pblica en

diciembre de 1993, cuando el Ministro Carnet dio a conocer que el Per

propondra la solucin tipo Brady a la banca acreedora a mediados del ao 1994.

Entre enero y febrero de 1994, la misin del FMI que visit el Per dej un

borrador para ser negociado con la banca extranjera. La presentacin de dicho

plan se aplaz porque durante estos meses se mantuvo la discusin de

reconocimiento de deuda con los bancos Chemical y American Express. Este

enfrentamiento motiv que los bancos acreedores no aceptaran levantar los juicios

por los crditos pendientes, sino hasta el 14 de diciembre de 1994, hacindose

efectivo en esta fecha el tolling agreement pactado con los acreedores. Las

negociaciones se reiniciaron en mayo de 1995.enfrentamiento motiv que los

bancos acreedores no aceptaran levantar los juicios por los crditos pendientes,

sino hasta el 14 de diciembre de 1994, hacindose efectivo en esta fecha el tolling

agreement pactado con los acreedores. Las negociaciones se reiniciaron en mayo

de 1995.

Deuda peruana refinanciada mediante el plan Brady

El monto y la composicin de la deuda comercial incluida dentro del plan Brady

peruano, no fueron de conocimiento pblico hasta que fue cerrada la operacin de

refinanciamiento, en marzo de 1997. La informacin brindada por el Ministerio de

Economa y Finanzas indica que el volumen de deuda comercial original ascenda

a US$ 10,575 millones (ver Cuadro No. 5.1).

El men de opciones propuesto por el Per

El planteamiento del Per incluy las siguientes opciones para los bancos:

Vender la deuda pendiente al Per en el marco de una, subasta Holandesa a

finales de septiembre de 1996.Intercambiar deuda principal por bonos Brady a la

par a 30 aos. Estos instrumentos devengaran una tasa de inters de 3% anual

durante los primeros 15 aos, 4% durante los siguientes 10 aos y 5% por los

ltimos 5 .aos (ver Cuadro No. 5.2). Los bonos a la par del Per contaran con

garanta total de repago del principal y adicionalmente, una garanta rotativa de

pago de intereses, por el equivalente a 6 meses de inters.

Intercambiar deuda principal por bonos Brady con descuento a 30 aos. El

descuento sera de 45% sobre el monto del principal original. La tasa de inters

anual de estos documentos seria LIBOR a 6 meses + 13/16%, durante todo su

plazo de vida. La garanta cubrira plenamente el repago del principal, as como el

flujo de intereses correspondiente a 6 meses (a una tasa asumida de 7% nominal

anual).

La operacin de refinanciamiento

El acuerdo definitivo entre el Per y el Comit Asesor de Bancos se firm el 8 de

noviembre de 1996. Despus de una serie de postergaciones, el cierre del plan

Brady peruano se llev a cabo en Nueva York, el viernes 7 de marzo de 1997.

Los 109 bancos acreedores (180 considerando sus filiales) encabezados por el

Citibank, tuvieron la oportunidad de elegir entre las opciones de refinanciacin

propuestas por el Per. El Per tuvo que desembolsar US$ 1,370 millones para

cubrir los costos de la ejecucin del plan Brady

Como resultado de la operacin de refinanciacin, el Per consigui los objetivos

que se haba planteado: allanar el camino para normalizar su situacin de sujeto

de crdito de la banca comercial internacional y reducir el monto total de la deuda

pendiente.

No obstante, existe desacuerdo entre los analistas sobre la magnitud real de la

reduccin obtenida sobre la deuda antigua. Debe considerarse que existen dos

fuentes de reduccin de deuda: por una parte, el descuento explcito de algunas

emisiones (45%, en el caso de los bonos con descuento peruanos). Y por la otra,

el descuento implcito que se deriva de la rentabilidad y la estructura de los flujos

de repago de cada bono en particular, incluso si se coloca a la par.

Como ejemplo, aquellos instrumentos que ofrecen una tasa de cupn reducida

(especialmente si es durante los primeros aos) generarn menor costo financiero

para el emisor. En la medida en que este ltimo sea menor que el correspondiente

costo de los crditos antiguos canjeados por los bonos, entonces el emisor estar

ganando recursos netos con la operacin de intercambio.

Las fuentes oficiales han reportado un descuento de 50.6% sobre el total de deuda

antigua. En contraste, otros clculos que evalan los flujos de efectivo que el Per

se ha comprometido a pagar, tienden a mostrar que el descuento fue

considerablemente menor: entre 30% y 40% del monto original.

Antecedentes de la crisis de la Deuda externa de los aos 90

Al comenzar este perodo 1980 - 1990 el saldo de la deuda pblica externa de

mediano y largo plazo ascenda a US$ 6 044 millones, al finalizar era de

US$18,934 millones. El ao 1982, fue particularmente difcil para la regin

latinoamericana en lo que respecta a la disponibilidad de recursos en el mercado

financiero internacional. Por ejemplo, en abril de ese ao, se produjo el conflicto

entre Argentina e Inglaterra por la posesin de las Islas Malvinas. A esto debemos

agregar la crisis de deuda que se inicio en setiembre de 1982, el efecto de esta

crisis fue el cierre de los mercados financieros a los pases en desarrollo.

Asimismo, durante 1982 y 1983 nuestra economa se ve afectada por factores

como la cada de la cotizacin de nuestros principales productos mineros, el

impacto de la recesin mundial, la difcil situacin de los pagos internacionales y el

Fenmeno del Nio, acontecimientos que afectaron negativamente nuestra

Balanza de Pagos, creando una situacin de emergencia nacional y la necesidad

de asegurar el equilibrio externo de la economa del pas.

Para junio de 1984, el gobierno se encontraba con graves problemas fiscales que

imposibilitaron un cumplimiento cabal del acuerdo con el FMI, y que originaron que

se incumpla con los trminos de las reestructuraciones efectuadas, por lo que no

se suscribi la mayor parte de los Convenios Bilaterales con el Club de Pars,

retrasndose as mismo el pago de los compromisos contrado con la banca

internacional. A fines de 1984, los atrasos en el servicio superaban los US$ 1 000

millones.

En el periodo 1985-1990 se decidi no destinar ms del 10% de las exportaciones

como servicio de deuda. Esto signific que la deuda peruana sea declarada Valor

Deteriorado y el Per sea declarado Inelegible por parte del FMI y Banco Mundial.

A pesar de la notable disminucin de las nuevas concertaciones de crditos

externos en dicho perodo, la deuda pblica aument en US$ 8,130 (US$ 10,902

millones en 1985 versus US$ 18,934 millones a diciembre de 1990). Es decir,

creci en alrededor del 74%, por la acumulacin de los intereses no pagados y las

moras correspondientes. En 1990 la deuda ascenda a 62% del PBI.

Evolucin de la deuda externa en el Perodo 1980 - 1990

El inicio de esta dcada del 1980 al 1990 se encontr al pas sin ninguna

posibilidad de financiamiento externo y en una desastrosa situacin econmica. El

Per era inelegible y las primeras medidas del gobierno se orientaron a estabilizar

la inflacin y generar un mayor ingreso fiscal.

A inicios de los noventa, se disea una estrategia que contemplaba un proceso

progresivo de arreglo con los acreedores que se iniciara con la normalizacin de

las obligaciones contractuales con los Organismos Financieros Internacionales

para luego, con el apoyo de estos, se propiciara un entendimiento con los

gobiernos agrupados en el Club de Pars y posteriormente con la banca

internacional y el resto de acreedores.

En 1991, el Per inici conversaciones con los acreedores agrupados en el Club

de Pars, a fin de llegar a un arreglo dentro de un esquema conocido como

"Trminos de Houston". En setiembre de ese ao, se concret dicho acuerdo,

mediante el cual se reestructuraron los atrasos que a esa fecha ascendan a

alrededor de US$ 7 000 millones, asimismo, se consigui el alivio de los

vencimientos comprendidos entre octubre de 1991 y diciembre de 1992.

Luego de un largo proceso de conciliacin, recoleccin de documentos y la

eleccin del tipo de bono por cada acreedor en marzo de 1997 se cerr el acuerdo

definitivo con la Banca internacional por medio del cual ms de US$ 10 000

millones de deuda original, fueron transformados en aproximadamente US$ 4 873

millones en bonos.

En suma el mayor crecimiento de la deuda externa se dio en el periodo 1985-

1990, durante el cual sta se increment en US$ 8,130 MM, siendo una de las

causas de este incremento la moratoria en que se incurri en ese perodo. La

dcada del 90 registr un incremento neto de la deuda externa de US$ 1,000

millones que equivale a un crecimiento del stock en 5%.

El incremento marginal de la deuda (igual a la suma de las concertaciones, multas

y moras e intereses en suspenso, menos las amortizaciones, prepagos y

condonaciones.) desde 1970 hasta el ao 2000 fue de US$18,262 millones,

siendo el perodo entre 1985 y 1990 el de mayor incremento, el mismo que es

equivalente al 47% del incremento total.

CMO NOS AFECTA LA DEUDA EXTERNA?

Algunas consecuencias del gran endeudamiento de un pas pueden ser:

Imposibilidad de obtener nuevos crditos en caso de necesidad.

Imposicin de duras condiciones por parte de los acreedores, incluyendo

polticas econmicas restrictivas, generalmente muy duras con la poblacin,

que impiden competir en igualdad de condiciones con otros pases.

Crecimiento desbocado de la inflacin, que hace an ms difcil pagar la

deuda.

La magnitud de la deuda es tal que el pas no es capaz de pagar ni los

intereses, con lo que la deuda va creciendo con el tiempo, en vez de disminuir.

As, el desarrollo econmico del pas puede ser imposibilitado por la deuda,

entrando en una espiral sin fin de empobrecimiento.

La deuda ocasiona que tengamos que reducir el gasto de otras reas

para poder pagar nuestras obligaciones, es as como dejamos de invertir en

educacin, salud, vivienda, infraestructura. Si el dinero se invirtiera en estas reas

contribuira a elevar la calidad de vida de la poblacin y el desarrollo del pas. La

deuda tambin en cierta forma nos resta autonoma y definitivamente nos quita

capacidad de ahorro.

Esto se debe a que el pago de la deuda externa es una transferencia

de recursos internos hacia las economas de los pases acreedores, estos

recursos se obtienen de la recaudacin de impuestos, los cuales disminuyen el

ingreso personal disponible, es decir el consumo interno disminuye y as afectan la

tasa de crecimiento econmico. Este dinero obtenido es devuelto al circuito

econmico bajo la forma de gasto pblico.

Esto trae consigo un costo de oportunidad para el pas, es decir por pagar la

deuda se deja de lado la inversin o el consumo, lo que trae como consecuencia

falta de empleo y pobreza. Para los sectores en pobreza extrema, este desvo de

recursos locales limita sus posibilidades de salir de la pobreza y acceder a

mercado de trabajo en condiciones dignas.

Objetivos que plantea el plan Brady

-El Plan, en sus inicios, supona,, el uso de las reservas monetarias

internacionales para obtener ttulos de la deuda o crditos con condiciones

blandas. Sin embargo, esta pretensin fue tajantemente rechazada por los

gobiernos deudores debido al peligro potencial que significaba el quedarse sin

reservas internacionales.

-Mediante este plan los pases que han acumulado gran cantidad de deuda

impaga con la banca comercial pueden refinanciara mediante la emisin de

documentos financieros que reemplazaran la antigua deuda incumplida.

-El pas se beneficiara por los mayores plazos de pago y la disminucin de las

tasas de inters, as como la mejora de su imagen internacional. El efecto

inmediato del Brady es un aumento en la disponibilidad del crdito y una rebaja en

el costo del mismo

- Incremento de la contribucin financiera por parte del FMI y del Banco Mundial

(BM), ya sea para nuevos crditos o a travs de garantas para el pago de

intereses sobre bonos de salida.

-Alienta a los bancos comerciales a trabajar con las naciones deudoras para lograr

una reduccin de la deuda y su servicio.

- Propone modificaciones en los reglamentos regulatorios, contables y tributarios

de las instituciones, para eliminar frenos a las posibles negociaciones.

- Otorga preferencia a los Swaps (intercambio de deuda por inversiones) como un

mecanismo de reduccin del debito.

- Refuerza la idea de las negociaciones caso por caso, y tambin la necesidad de

proseguir con los programas de estabilidad vigentes.

ESTUDIO BCR

Segn estudios del Banco Central de Reserva, e l Per podra reducir su deuda en

48 % el valor presente neto de su deuda externa con la banca acreedora si

aplicara un Plan Brady al que logro Polonia lo que representara un precio

equivalente de recompra del 18 %.

El servicio resultante de aplicar este esquema ascendera en promedio

aproximadamente $ 478 millones desde 1996 hasta el 2005, $ 747 millones para

el periodo 2006 2015 y $ 130 millones para el periodo 2016 2025.

Si a este monto le adicionramos los resultados de una negociacin de la deuda

restante a acreedores oficiales sujetos a reestructuracin (antes de la fecha de

corte del Club de Pars, pases de Europa del Este y Japeco) bajo los trminos de

Houston del Club de Pars, que no contemplan reducciones de deuda, y el servicio

de la deuda no sujeta a reestructuracin

( Organismos Internacionales, post fecha de corte del Club de Pars y deuda

a Amrica Latina), resultaria un servicio de deuda promedio de $ 1687 millones

para 1996 2005 y $ 1969 millones para 2006 2015. Estimado que

las exportaciones crecieran a un 3 % anual, esto representara, en promedio el 27

% para los primeros ocho aos y el 34 % para los cinco aos subsiguientes, y

porcentajes menores al 15 % a partir del 2009. Pero considerando que desde

1991 el servicio de la deuda peruana no supera el 25 % de las exportaciones, se

concluye que se requerir cambiar los Trminos de Houston, que no contemplan

reducciones por una negociacin bajo los Trminos de Toronto reforzados.

Si se siguiera este ultimo esquema, el estudio del BCR indica que el servicio de la

deuda en relacin con las exportaciones disminuir durante los ocho primeros

aos en dos puntos, mientras que a partir del 9no. Al 15avo aos se disminuiran

doce puntos porcentuales, lo que se encontrara dentro de niveles manejables..

EL PROCESO DE REINSERCIN FINANCIERA INTERNACIONAL (como

mejoramos despus de la idea del plan Brady como nos recuperamos)

Gobierno de Alberto Fujimori de 1990-2000:

Alberto Fujimori , ech a su equipo de asesores y reclut a los del bando contrario,

para hacer el gobierno que introdujo las reformas econmicas en el Per. Eso que

ahora se llama la democracia econmica. Como haba resistencia popular y

poltica a estas, hizo un golpe de Estado el 5 de abril de 1992 y por decreto

supremo autoriz las 772 leyes de las reformas econmicas al da siguiente, lunes

6 de abril.

.Fujimori tiene as carta libre para ejecutar medidas como la agresiva poltica

de privatizaciones, la creacin de un sistema privado de Administradoras de

Fondos de Pensiones (AFP), la eliminacin de la banca de fomento, la creacin de

un sistema privado de seguridad social con las Empresas Prestadoras

de Salud (EPS), la paralizacin de la descentralizacin, y otras. De estas medidas,

conviene centrar la atencin en las privatizaciones ya que fueron una pieza

fundamental de la poltica econmica del gobierno de Fujimori. Adems del

cambio en la estructura econmica y de regulacin que representan, tienen un

beneficio inmediato para el gobierno: "hacer caja". Despus de varios aos de

nmeros rojos, de una hiperinflacin y del "fui-shock", el gobierno comienza a

exhibir, por fin, nmeros azules.

Gobierno de Alejandro Toledo 2000-2005:

Toledo asumi el gobierno el ao 2000 despus de un gobierno de transicin.

Toledo anuncia que conservar "lo bueno" del gobierno de Fujimori. Toledo

promete no privatizar las empresas elctricas pblicas de Arequipa en

su discurso electoral. Sin embargo, una vez en el gobierno, pretende profundizar

las privatizaciones en ese rubro, generando as un clima hostil. Los intentos de

privatizar EGASA Y EGESUR se ven frustrados por las protestas en Arequipa (el

"characatazo") durante los primeros meses del 2002. Estas manifestaciones dan

una clara seal de que los tiempos han cambiado y que no se podrn realizar

muchas ms privatizaciones.

As, el modelo de financiacin va privatizaciones se agota y es ah donde aparece

el ministro de economa, Pedro Pablo Kuczynski (PPK), con un viraje en la forma

de "hacer caja": la emisin de bonos. El Per llevaba 74 aos sin acudir a

los mercados de capital, incluso en momentos de gran necesidad

de recursos financieros externos. Tradicionalmente, para su financiacin, el pas

haba recurrido a los organismos multilaterales como el Banco Mundial y se haba

acogido a programas de reestructuracin de la deuda externa, como el plan Brady.

La emisin de bonos resulta ser una nueva modalidad de financiacin que coloca

al Per de cara a Wall Street. Con trayectoria, buenas relaciones y entendido en

los quehaceres del mundo financiero internacional y, por lo tanto, con

una imagen que da confianza ante los inversionistas, PPK realiza una

importante innovacin. La emisin de bonos permite que muchos inversionistas

cambien los ilquidos bonos Brady por bonos nuevos, mucho ms atractivos y

emitidos directamente por una economa emergente con credibilidad

En el Grfico 2: se puede apreciar cmo durante el gobierno de Toledo, coincide

una cada en los flujos por privatizaciones con un incremento sustancial por la

emisin de bonos. Hay un evidente cambio en el modo de financiacin: a menos

privatizaciones ms emisiones de bonos.

Se reporta las emisiones de bonos realizadas en cada perodo de los ministros de

economa del gobierno de Toledo as como a qu consorcio asesor de colocacin

se contrat para ello. Si bien se observa la participacin de muchos bancos de

inversin, hay una evidente concentracin en la asignacin de las emisiones: de

las 11 colocaciones realizadas entre el 2002 y el 2005, 6 de ellas son realizadas

por el J.P. Morgan, que es contratado para colocarlas en el mercado internacional.

Como se observa en el mismo cuadro, la mayora de contrataciones de

este banco de inversin se realiza durante la gestin de PPK como ministro de

economa. Esta concentracin no pasa desapercibida por el pblico. Por el

contrario, motiva denuncias en el Congreso por presuntas infracciones

institucionales, que, sin embargo, no llegan a mayores manifestaciones, como las

protestas de Arequipa. En octubre del 2005, el Congreso la declara improcedentes

estas denuncias. En realidad, la imagen sobre emisin de bonos es positiva, pues

con un bajo incremento de la deuda externa, s reperfila la deuda Brady del Per.

El cuestionamiento no se hace a la poltica de emisin de bonos en s, sino a las

supuestas preferencias a favor de un agente financiero.

Paralelamente al crecimiento de la caja va bonos, se evidencia la ampliacin de

la capacidad exportable que permite al gobierno de Toledo alzar la bandera del

crecimiento basado en exportaciones y ms aun decir que como no se

avizoran problemas en el frente externo en un futuro cercano, el crecimiento es

sostenible.

A MAYO DEL 2010

En el ao 1996 el Per deba US$33,600 -Despus del Plan Brady que redujo la

deuda peruana en casi US$5,000 millones, se ubic en US$. 28,000 millones en el

ao 1997. Antes de darse el Plan Brady el Per deba US$ 33,600 millones. Pero

ahora sin que el gobierno peruano realizar el financiamiento de un proyecto

importante para la mejora de la infraestructura del pas la deuda se ha

incrementado en comparacin al ao 1997-, ahora el Per debe alrededor de

US$ 33, 000 millones. Es decir la deuda se increment en 12 aos US$ 5,000

millones sin que el Estado haya invertido un centavo de dlar en proyectos que

permitan cerrar las enormes brechas que tiene el pas, ya sea en educacin,

salud, entre otros.

Ministerio de Economa con la emisin de los bonos soberanos fue comprar la

deuda que el Estado tena que pagar entre el ao 2012 y 2014 y posponer el pago

hasta el ao 2033. Esta operacin financiera no fue del todo buena, pues si bien

se logr correr una deuda que venca en el 2012 hasta el 2033 pasando de una

tasa de inters de 9,125% a 8,35%. Sin embargo, en otros cupones (bonos

soberanos) hemos asumido una tasa de inters muy alta en comparacin a lo que

venamos pagando, por ejemplo en el bono que venca el 2016 pagbamos un

intereses de 8,375% pero ahora vamos a pagar 8,75%. O sea nos estamos

endeudando ms caro.

DICIEMBRE DEL 2010

Prepagos de deuda externa

El Estado Peruano culmino prepagos de deuda externa con Japn y dos

organismos financieros internacionales, por un total de 1.720,8 millones de

dlares, en medio de los esfuerzos del pas por mejorar su perfil crediticio,

informaron el ministerio de Economa.

El pago se da luego que Per, que goza del grado de inversin, coloc

exitosamente en noviembre bonos en soles por el equivalente de 1.500 millones

de dlares en el mercado local y otros 1.000 millones de dlares en la plaza

internacional.

ABRIL DEL 2013

La deuda externa del Per es de US$ 36.000 millones y representa el 21,75 % del

PBI; la de Chile, US$ 57.000 (9,4%); la de Ecuador, US$ 17.480 (22,1%); la de

Mxico, US$ 457.074 (37,5%); la de Colombia, US$ 81.262 (45,9%); y la de Brasil,

US$ 577.808 (54,4%).

Si bien es cierto que nuestra deuda externa se encuentra en una situacin de

manejable, se convierte en una de las ms bajas de Latinoamrica con respecto al

PBI; lo que se pretende es mejorar su perfil crediticio, a travs de la cancelacin

anticipada de esa deuda, prepagando la deuda cara por una deuda ms barata

con periodos de repago ms extensos; asimismo, buscando reducir la apreciacin

del sol con el retiro de dlares del mercado

Abril del 2014

Durante los ltimos cinco aos, el Per ha logrado grandes avances en su

desarrollo. Sus logros incluyen: tasas de crecimiento altas, baja inflacin,

estabilidad macroeconmica, reduccin de la deuda externa y de la pobreza, y

avances importantes en indicadores sociales y de desarrollo.

Desde principios de los 90, el pas se ha embarcado en una serie de reformas, de

las cuales la consolidacin fiscal, la apertura comercial, la flexibilidad cambiaria, la

liberalizacin financiera, la mayor atencin a las seales del mercado, y una

poltica monetaria prudente, inclusive con una fuerte acumulacin de reservas, han

sido componentes clave. La prudencia fiscal ha sido reforzada en aos recientes

por los altos precios de las materias primas.

Las polticas macroeconmicas prudentes y un entorno externo favorable

permitieron que el pas tuviera un crecimiento promedio del 6,4% entre 2002 y

2012. El crecimiento se mantuvo en un 5% en 2013. Este slido desempeo ha

permitido que el ingreso per cpita crezca ms del 50% durante esta dcada,

despus de casi 30 aos de estancamiento.

La inflacin en 2013 fue del 2.9%. En 2012, la deuda pblica fue del 19,8% del

PBI, incluyendo la deuda de los Gobiernos locales. Las principales clasificadoras

de riesgo, Standard & Poors, Fitch y Moodys, han otorgado a la deuda soberana

peruana el grado de inversin.

Estos avances en polticas y un marco macroeconmico estable estn ayudando

al Per a afrontar sus retos de desarrollo. Entre estos destaca una distribucin

ms equitativa de los beneficios creados por la rpida expansin. El impacto del

fuerte crecimiento ha dado como resultado una importante disminucin de la

pobreza: la tasa nacional pas del 48,5 % en 2004 al 23,9% en 2013.

PERSPECTIVAS DE LA ECONOMA PERUANA

La situacin de la deuda en el Per ha mejorado considerablemente durante los

ltimos aos. Entre 1993 y 2005 la deuda pblica total bruta disminuy de 63,5 por

ciento del PBI ana cifra estimada de 37,8 por ciento, y el pago de intereses sobre

la deuda pblica cay de3,5 por ciento del PBI en 1995 a 1,9 por ciento en 2005.

Suponiendo un supervit fiscal primario continuo, unas condiciones externas

favorables y un entorno macroeconmico estable, es previsible que la deuda se

mantenga estable en un nivel mnimo y, posiblemente, que disminuya hasta

alcanzar la baja cifra de 30 por ciento del PBI hacia finales de esta dcada.

Estructura de la deuda y anlisis de riesgos. La deuda pblica total estimada del

Per es de aproximadamente 30 mil millones de dlares (37,8 por ciento del PBI)

en 2005: de esta cifra, 22.279 millones de dlares (28,1 por ciento del PBI) es

deuda externa, y los restantes 7.688 millones de dlares (9,7 por ciento del PBI),

deuda interna.

As, pues, la deuda externa representa 75 por ciento de la deuda total, pero el

financiamiento total en moneda extranjera es an mayor, ya que ms de 22 por

ciento de la deuda interna est denominada en dlares.

La emisin de pasivos denominados en dlares en el mercado interno es un reflejo

del proceso de dolarizacin financiera que comenz en el Per a comienzos de la

dcada de 1990. Conscientes del riesgo cada vez mayor de la deuda pblica y

privada denominada en dlares, las autoridades han adoptado una serie de

medidas con el fin de revertir gradualmente el proceso, incluyendo iniciativas para

promover un mercado ms amplio y ms desarrollado de ttulos pblicos en

moneda local.

El mayor uso de instrumentos de moneda local comenz en 2001 y se ha

acelerado desde el 2003, como pone de manifiesto la elevada cuanta y los largos

plazos de los bonos denominados en moneda local.

Sin embargo, dada la magnitud de la deuda acumulada en el Per (en

comparacin con los flujos de prstamos), la deuda externa sigue siendo

dominante.

Aunque la mayor parte de la deuda externa est denominada en dlares, cerca del

32 por ciento de los pasivos externos provenientes de las fuentes oficiales de

financiamiento y del Club de Pars est denominado en otras

. Hoy por hoy, la Direccin Nacional de Endeudamiento Pblico (DNEP) carece de

un indicador de referencia para la composicin por monedas de la cartera global.

El flujo de recuperaciones anuales oscila en torno de los 350 millones de dlares

entre 2006 y 2009, pero supera los 600 millones de dlares entre 2010 y 2013, y

estos flujos, junto con el vencimiento de bonos, provocan una importante

concentracin de las recuperaciones en 2012, 2014 y 2015.

Noticias

mircoles, 13 de septiembre 6:20 PM

Per dice cumplir en semanas pago pendiente de intereses Brady

LIMA (Reuters) - El ministro peruano de Economa y Finanzas, Carlos Boloa, dijo

el mircoles que Per pagar antes de la primera semana de octubre los 80

millones de dlares en intereses de bonos Bradys que no fueron cancelados

a tiempo por una amenaza de embargo.

El pago venci el 7 de septiembre y el gobierno peruano no los cancel para evitar

una posible retencin del fondo, despus que el acreedor Elliott Asssociates gan

en Nueva York un juicio en el cual demandaba el pago de unos papeles de deuda.

``Vamos a cumplir con ese pago, estamos viendo la mejor forma'', dijo Boloa en

Palacio de Gobierno, durante una conferencia de prensa.

``Estamos evaluando el mecanismo para que el pago llegue cuanto antes.

Efectivamente se nos han bloqueado distintas salidas con medidas de embargo

por el caso de Elliott'', agreg el titular de Economa.

Per redujo drsticamente su deuda externa tras cerrar en marzo de 1997 un

acuerdo de Bonos Brady, en el cual participaron casi todos los tenedores de

papeles de deuda peruana, excepto Elliott Associates y Pravin Bank.

Segn el Banco Central de Reserva de Per, despus se logr un acuerdo con

Pravin Bank pero no lo mismo con Elliott Associates, que entabl un juicio a Per

reclamando el 100 por ciento del valor del papel de deuda.

Boloa dijo que el gobierno tiene un plazo de 30 das, despus de la fecha

de vencimiento, para cancelar los intereses de los Brady. ``Son 80 millones de

pago y estn los fondos ah'', aadi el ministro.

Per realiza cada seis meses el pago de los intereses de bonos Brady.

Actualmente Per tiene un stock de Brady de unos 3.700 millones de dlares que

vencen en los aos 2017 y 2027, menor desde los 4.873 millones de dlares en

bonos cuando el gobierno peruano logr cerrar su Plan Brady.

La deuda pblica total peruana asciende a 19.597 millones de dlares 37.1 por

ciento del Producto Interior Bruto al cierre del primer semestre de este ao,

segn datos oficiales.

GLOSARIO

Bono soberano: El bono soberano es un bono emitido por un gobierno; su tasa se

expresa por lo general como spread sobre un bono del tesoro de 30 aos del

gobierno de los Estados Unidos, y da cuenta del riesgo pas.

Los pases emiten bonos para obtener financiamiento, cuya tasa de inters

depende del riesgo del pas que lo emita.

Trminos de Houston: El Club de Pars acord en septiembre de 1990 los

Trminos de Houston, que ofrecen un esquema de refinanciamiento ms blando

para los pases de ingreso medio-bajo y que comprenda la extensin del plazo de

las obligaciones a 15-20 aos, con hasta 10 aos de gracia y condiciones ms

favorables para el componente originado en deuda concesional. Para este

componente la tasa de inters deba ser al menos igual que la tasa concesional

original de los crditos, en tanto que el resto de los crditos oficiales que se

refinanciaban reciben un tasa de inters apropiada de mercado, que se define

como la tasa de inters estndar de mercado para crditos en la divisa respectiva,

ms una comisin de administracin. Esta definicin expresamente excluye de la

tasa de inters apropiada de mercado el riesgo-pas.

Club de Pars: El Club de Pars, es un foro informal de acreedores oficiales y

pases deudores. Su funcin es coordinar formas de pago y renegociacin de

deudas externas de los pases e instituciones de prstamo.

Conflicto entre Argentina e Inglaterra por la posesin de las Islas Malvinas:

Conflicto blico entre la Repblica Argentina y el Reino Unido que tuvo lugar en

las islas Malvinas, Georgias del Sur y Sndwich del Sur. La guerra se desarroll

fundamentalmente entre el 2 de abril, da del desembarco argentino en las islas, y

el 14 de junio de 1982, fecha acordada del cese de hostilidades en

Malvinas,18 aunque posteriormente los britnicos invadieron las Sandwich del Sur

y el 20 de junio desalojaron las instalaciones de la Base Corbeta Uruguay de la

Argentina, en el marco de la Operacin Keyhole.

Crisis de deuda que se inici en setiembre de 1982: Es la crisis de la deuda

latinoamericana fue una crisis financiera que ocurri a inicios de los aos 80 (y en

algunos pases desde los aos 70), a menudo conocida como la "dcada perdida

de Amrica Latina", cuando los pases latinoamericanos alcanzaron un punto en

donde su deuda externa excedi su poder adquisitivo y no eran capaces de pagar

los compromisos adquiridos.

BIBLIOGRAFIA:

Informe congresal de Julio del 2002 de la Comisin investigadora de la

deuda pblica externa 1990-2002

http://www.congreso.gob.pe/historico/ciccor/excomi/infodongo.pdf

Pagina Web del Ministerio de Economia y finanzas- Portal de

transparencia econmica sobre deudas, obligaciones y contingencias

del Estado - CAPITULO II

http://www.mef.gob.pe/index.php?option=com_content&view=article&i

d=2180%3Asobre-deudas-obligaciones-y-contingencias-del-estado-

capitulo-ii&catid=297%3Apreguntas-

frecuentes&Itemid=100143&lang=es

LTIMA ETAPA DEL PROCESO DE REINSERCION EN LA COMUNIDAD

FINACIERA INTERNACIONAL: TRATAMIENTO DE LA DEUDA EXTERNA

PERUANA CON LA BANCA COMERIAL Y PROVEDORES NO

GARANTIZADOS. 14 JUNIO 2002

http://www2.congreso.gob.pe/sicr/apoycomisiones/informes.nsf/6029faea1e

34930605256b45005ff056/ab1922824b37d1a20525719400561512/$FILE/In

forme004-FinalC.I.DeudaP%C3%BAblica.pdf

Revista CARETAS Escribe: RAFAEL HIDALGO, Brady: Lo que no se ha

dicho http://www.caretas.com.pe/1387/brady/brady.html

Revista CARETAS Escribe: RAFAEL HIDALGO, Club de Pars Alguien

Dijo Guillotina? Misin peruana inicia hoy delicada misin con acreedores

privados. http://www.caretas.com.pe/1423/paris/paris.htm

La Deuda Externa y los Esquema de Integracin, Documento elaborado por

la Secretara General de la CAN, Lima, julio de 2001

http://www.comunidadandina.org/documentos/docsg/deuda_externa2.

htm

Estadsticas de la deuda pblica de la pgina del Ministerio de Economa y

Finanzas

http://www.mef.gob.pe/index.php?option=com_content&view=article&id=303

0&Itemid=101940&lang=es

http://ru.iiec.unam.mx/1912/1/num44-articulo3_Olave.pdf

http://repositorio.pucp.edu.pe/index/bitstream/handle/123456789/11884/fuji

mori_toledo_Aguilar.pdf?sequence=1

http://www.cronicon.net/paginas/edicanter/ediciones48/nota7.htm

http://felixjimenez.blogspot.com/2005_07_01_archive.html

http://alainet.org/active/46191&lang=es

http://www.ba.unibo.it/NR/rdonlyres/2EF48DE5-D4EA-4675-A2E9-

C773A572C181/272022/12_UgartecheN1_2013NWEB.pdf

http://www.bcrp.gob.pe/docs/Publicaciones/Memoria/1995/Memoria-BCRP-

1995-2.pdf

http://repositorio.up.edu.pe/bitstream/handle/123456789/104/DT29%20Los

%20bonos%20Brady.pdf?sequence=1

http://www.bcrp.gob.pe/docs/Publicaciones/Revista-Estudios-

Economicos/04/Estudios-Economicos-4-4.pdf

http://www.caretas.com.pe/1387/brady/brady.html

http://www.caretas.com.pe/1392/dudas-deuda/dudas.html

http://www.larepublica.pe/18-02-2002/canje-de-bonos-brady-no-beneficio-al-

peru-patear-la-deuda-hacia-el-futuro-tien

http://www.congreso.gob.pe/historico/ciccor/excomi/infodongo.pdf

http://gestion.pe/tendencias/que-paso-gestion-hoy-hace-2101398

http://ipe.org.pe/comentario-diario/30-1-2002/programa-monetario-

autorizan-emisi%C3%B3n-y-canje-ley-marco-de-modernizaci%C3%B3n

http://www.bvl.com.pe/pubdif/afiche2010.pdf

http://www.fsd.org.pe/paginas/07-memoria-

anual/Memoria2003/dictamen.htm

http://www.bvl.com.pe/pubdif/afiche2011.pdf

http://www.udel.edu/leipzig/texts1/BALANCE2.htm

http://siteresources.worldbank.org/INTPERUINSPANISH/Resources/Cap.5.

_La_sostenibilidad_fiscal_y_el_manejo_de_la_deuda_publica.pdf

http://idl-bnc.idrc.ca/dspace/bitstream/10625/13303/1/103450.pdf

http://speea.tripod.com/Rieckhof.pdf

http://www.eldiario.com.ar/diario/interes-general/113312-maldita-deuda-

externa.htm

http://www.asip.org.ar/es/seminarios/int004/expo_juan_carlos_lam_alvarez.

php

http://www.cepal.org/de/agenda/2/49222/JA_Fuentes_Deuda_Externa.pdf

http://www.grade.org.pe/upload/publicaciones/archivo/download/pubs/libros/

estabilizacion.pdf

ANEXOS

MINISTERIO DE ECONOMA Y

FINANZAS

DIRECCIN GENERAL DE ENDEUDAMIENTO Y TESORO

PBLICO

DIRECCIN DE

FINANZAS

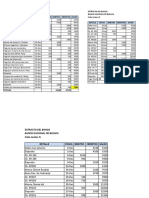

DEUDA PBLICA EXTERNA DE MEDIANO Y LARGO PLAZO

ADEUDADOS POR FUENTES DE FINANCIMIENTO

SERIE HISTRICA : DESDE 1970 AL 2013

(En Millones de US dlares)

ORGANI

S. CLUB

AME

R

BANCA

BONO

S

EUROP

A DEL

AO INTER.

PARI

S

LAT

1/

INTERN

2/ 3/ 4/

ESTE

5/

PROVEE

D.

TOTA

L

1970 172 245 0 135 0 0 394 945

1971 191 269 0 138 0 0 398 997

1972 211 299 16 198 0 14 383 1,121

1973 220 369 21 455 0 42 384 1,491

1974 243 538 27 861 0 138 375 2,182

1975 259 790 35 1,320 0 263 399 3,066

1976 268 908 83 1,514 0 362 420 3,554

1977 330 1,125 134 1,239 0 743 740 4,311

1978 408 1,538 133 1,208 0 915 932 5,135

1979 485 1,960 167 1,566 0 935 651 5,764

1980 610 2,098 228 1,593 0 985 530 6,044

1981 785 1,921 263 1,624 0 930 539 6,061

1982 949 1,835 208 2,070 0 925 922 6,908

1983 1,060 2,743 219 3,056 0 944 691 8,712

1985 1,514 3,855 372 3,420 0 923 818 10,902

1986 1,813 4,704 406 3,863 0 1,021 1,034 12,841

1987 2,382 5,854 460 4,303 0 1,084 1,299 15,382

1988 2,315 6,165 597 4,717 0 1,107 1,369 16,270

1989 2,309 6,577 739 5,330 0 1,119 1,403 17,477

1990 2,509 7,216 745 5,865 0 1,104 1,495 18,934

1991 2,708 8,242 742 6,440 0 1,224 1,684 21,040

1992 2,604 8,327 733 6,863 0 1,267 1,719 21,513

1993 2,829 8,237 633 7,272 0 1,285 1,914 22,170

1994 3,317 8,965 547 7,836 0 1,238 2,077 23,980

1995 3,840 9,424 481 8,422 0 1,374 2,111 25,652

1996 3,669 9,152 375 8,520 0 1,534 1,946 25,196

1997 4,530 8,677 227 155 4,130 139 929 18,787

1998 4,961 8,945 160 249 4,130 102 1,015 19,562

1999 5,630 8,630 105 225 3,727 64 1,119 19,500

2000 5,830 8,391 83 110 3,727 62 1,002 19,205

2001 6,536 7,688 77 21 3,727 47 869 18,967

2002 7,044 8,188 62 11 4,424 40 946 20,715

2003 7,359 8,658 50 5 5,630 32 1,034 22,768

2004 7,875 8,508 42 4 6,944 23 1,070 24,466

2005 7,983 5,696 33 1 8,393 16 158 22,279

2006 7,843 5,629 25 1 8,392 9 73 21,972

2007 7,851 3,883 20 1 8,262 5 60 20,081

2008 7,926 4,170 15 186 6,880 3 56 19,237

2009 8,311 3,133 11 186 8,906 2 51 20,600

2010 7,810 2,548 9 181 9,308 10 40 19,905

2011 7,913 2,648 7 296 9,299 10 30 20,204

2012 7,634 2,430 5 289 10,008 8 26 20,402

2013 5,736 1,959 4 532 10,520 4 23 18,778

Nota

:

Incluye saldos adeudados de los Prstamos de COFIDE sin Garanta de la

Repblica a partir del ao 1997.

Excluye prstamos al BCRP para apoyo a la

Balanza de Pagos.

1/ Incluye servicio atendido a travs del Sistema

de Pago ALADI-CCR.

2/ Incluye deuda de Corto Plazo por US$ 730 Mill., tratada en el Plan Brady, a

partir del ao 1995.

3/ A partir del ao 1997 se emitieron los

Bonos Brady.

4/ En el ao 2004 se hizo una emisin por EURO 650 Millones cual cuenta con

un contrato de Swap de Monedas.

5/ Incluye Repblica Popular

China.

Вам также может понравиться

- Grandes Exposiciones Al Riesgo de CréditoДокумент18 страницGrandes Exposiciones Al Riesgo de CréditoTamara InsaurraldeОценок пока нет

- Deducibilidad de La Perdida en CambioДокумент26 страницDeducibilidad de La Perdida en CambioLilian SanchezОценок пока нет

- RUC: 20100207941 Factura Electrónica F910-6353Документ3 страницыRUC: 20100207941 Factura Electrónica F910-6353cynthiabellidoamaroОценок пока нет

- Carta Nro. 23 - 0003665: Departamento de FacturaciónДокумент8 страницCarta Nro. 23 - 0003665: Departamento de FacturacióncynthiabellidoamaroОценок пока нет

- Carta Nro. 23 - 0003665: Departamento de FacturaciónДокумент7 страницCarta Nro. 23 - 0003665: Departamento de FacturacióncynthiabellidoamaroОценок пока нет

- Plan de Desarrollo de RRHH Clinica San PabloДокумент5 страницPlan de Desarrollo de RRHH Clinica San Pablocynthiabellidoamaro100% (1)

- Carta Nro. 23 - 0003665: Departamento de FacturaciónДокумент7 страницCarta Nro. 23 - 0003665: Departamento de FacturacióncynthiabellidoamaroОценок пока нет

- Foda CSPДокумент2 страницыFoda CSPcynthiabellidoamaroОценок пока нет

- Carta Nro. 23 - 0003665: Departamento de FacturaciónДокумент7 страницCarta Nro. 23 - 0003665: Departamento de FacturacióncynthiabellidoamaroОценок пока нет

- Carta Nro. 23 - 0003665: Departamento de FacturaciónДокумент7 страницCarta Nro. 23 - 0003665: Departamento de FacturacióncynthiabellidoamaroОценок пока нет

- Carta Nro. 23 - 0003665: Departamento de FacturaciónДокумент7 страницCarta Nro. 23 - 0003665: Departamento de FacturacióncynthiabellidoamaroОценок пока нет

- Certificado de trabajo Municipalidad Socabaya 2015Документ1 страницаCertificado de trabajo Municipalidad Socabaya 2015cynthiabellidoamaroОценок пока нет

- Ensayo - Gestión Económica de La SaludДокумент3 страницыEnsayo - Gestión Económica de La SaludcynthiabellidoamaroОценок пока нет

- Clinica San Pablo ArequipaДокумент2 страницыClinica San Pablo ArequipacynthiabellidoamaroОценок пока нет

- Ventas Netas, Costos de Ventas Determian Utilidad Neta de La Empresa Shoygang Peru en Los Años 1999-2020 FinalДокумент119 страницVentas Netas, Costos de Ventas Determian Utilidad Neta de La Empresa Shoygang Peru en Los Años 1999-2020 FinalcynthiabellidoamaroОценок пока нет

- Analisis de Lectura Cynthia BellidoДокумент1 страницаAnalisis de Lectura Cynthia BellidocynthiabellidoamaroОценок пока нет

- Plan de Desarrollo de RRHHДокумент2 страницыPlan de Desarrollo de RRHHcynthiabellidoamaroОценок пока нет

- Universidad Nacional de San Agustin de ArequipaДокумент3 страницыUniversidad Nacional de San Agustin de ArequipacynthiabellidoamaroОценок пока нет

- Plan de Desarrollo de RRHH Clinica San PabloДокумент5 страницPlan de Desarrollo de RRHH Clinica San PablocynthiabellidoamaroОценок пока нет

- Clinica San Pablo ArequipaДокумент2 страницыClinica San Pablo ArequipacynthiabellidoamaroОценок пока нет

- Plan de Desarrollo de RRHH Clinica San PabloДокумент5 страницPlan de Desarrollo de RRHH Clinica San Pablocynthiabellidoamaro100% (1)

- El Plan BradyДокумент8 страницEl Plan BradycynthiabellidoamaroОценок пока нет

- Encabezado de Procedimientos 01Документ1 страницаEncabezado de Procedimientos 01cynthiabellidoamaroОценок пока нет

- El Plan Brady MONOGRFIAДокумент8 страницEl Plan Brady MONOGRFIAcynthiabellidoamaroОценок пока нет

- Unidad 2 Direccion ComercialДокумент5 страницUnidad 2 Direccion ComercialLorena Ramirez CardonaОценок пока нет

- Ejercicio C. y P.Документ7 страницEjercicio C. y P.Lourdes HuayllaniОценок пока нет

- Trabajo Digno Contra Trabajo DecenteДокумент2 страницыTrabajo Digno Contra Trabajo DecenteBraulio Zuñiga Garcia100% (1)

- Contrato Por Ops - Edwin Diaz - ConductorДокумент3 страницыContrato Por Ops - Edwin Diaz - ConductorandrisОценок пока нет

- Organigrama Banco CentralДокумент1 страницаOrganigrama Banco CentralYahaira AcostaОценок пока нет

- Sistema de Publicidad Registral AustralianoДокумент33 страницыSistema de Publicidad Registral Australianoheinlein1Оценок пока нет

- De Los Objetivos Del DerechoДокумент3 страницыDe Los Objetivos Del DerechocamilaОценок пока нет

- Estudio Del Desarrollo de La Ingeniería Industrial en El Estado ActualДокумент4 страницыEstudio Del Desarrollo de La Ingeniería Industrial en El Estado ActualEdgar Bautizta0% (1)

- RequerimientoДокумент10 страницRequerimientoCarlos Lévano ValerioОценок пока нет

- Caso HarvardДокумент3 страницыCaso HarvardPaola CaballeroОценок пока нет

- Nic 38Документ19 страницNic 38Orlando LucasОценок пока нет

- Anilisis de HidrocarburosДокумент29 страницAnilisis de HidrocarburosSantos Maclovio Poma AlvarezОценок пока нет

- Presentación Proyecto UchuvaДокумент13 страницPresentación Proyecto UchuvaPaula Andrea Gómez NuñezОценок пока нет

- DisponibilidadesДокумент8 страницDisponibilidadesMateo RodriguezОценок пока нет

- Universidad Nacional de UcayaliДокумент5 страницUniversidad Nacional de UcayaliÁngel Del CastilloОценок пока нет

- Datos Parteras Ciesas - ConacytДокумент7 страницDatos Parteras Ciesas - ConacytAlejandro GuerreroОценок пока нет

- Plagas en EspañaДокумент444 страницыPlagas en EspañaforneoОценок пока нет

- RESTREPO, Dario TesisDoctoralДокумент762 страницыRESTREPO, Dario TesisDoctoralDaniela Quiñonez0% (1)

- FintechДокумент82 страницыFintechRalph100% (3)

- Anexo 2 - Rol Tesorero - Kely Beleño AguillonДокумент5 страницAnexo 2 - Rol Tesorero - Kely Beleño AguillonKelly JohanaОценок пока нет

- Cuales Son Las Actividades AgropecuariasДокумент8 страницCuales Son Las Actividades AgropecuariasjohnОценок пока нет

- GLOSARIOДокумент7 страницGLOSARIOHilary RodriguezОценок пока нет

- Panorama Cooperativo OcutbreДокумент28 страницPanorama Cooperativo OcutbreRuben Llanos ZegarraОценок пока нет

- Enajenaciones Indirectas Artículos 90Документ4 страницыEnajenaciones Indirectas Artículos 90HECTOR GIRALDOОценок пока нет

- Niñeras SДокумент11 страницNiñeras SKassy Bustamante ChacanaОценок пока нет

- Las Desigualdades en El PerúДокумент27 страницLas Desigualdades en El PerúFlor Nerita Torres VargasОценок пока нет

- Certificacion The Leading Hotels of TheДокумент9 страницCertificacion The Leading Hotels of TheYolanda SeguraОценок пока нет

- Planilla de PresupuestoДокумент3 страницыPlanilla de PresupuestojoseОценок пока нет