Академический Документы

Профессиональный Документы

Культура Документы

Historias de Cambio PDF

Загружено:

josebernalbelloОригинальное название

Авторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

Historias de Cambio PDF

Загружено:

josebernalbelloАвторское право:

Доступные форматы

Proyecto Mujeres Ahorradoras en Accin

Historias de cambio

Mujeres Ahorradoras en Accin

Agencia Presidencial para la Accin Social y la Cooperacin Internacional - ACCIN SOCIAL

Luis Alfonso Hoyos Aristizbal

Director de ACCIN SOCIAL

Pablo Ariel Gmez Martnez

Director Programas Sociales

Samuel Gmez Ramrez

Coordinador Nacional Programa Generacin de Ingresos

Any Andrea Bentez Duarte

Asesora Nacional - Supervisora del convenio M.A.A.

Ana Milena Negrette Contreras

Asesora Nacional Programa Generacin de Ingresos

Instituto Interamericano de Cooperacin para la Agricultura - IICA

Jorge Andrs Caro Crapivinsky

Representante de la Oficina del IICA en Colombia

Luis Fernando Restrepo Toro

Coordinador rea de Desarrollo Rural

Marcela Pea Vega

Coordinadora Tcnica del Proyecto Mujeres Ahorradoras en Accin

Directora editorial y grfica

Paola Falla Villa

Coordinadora editorial y grfica

Ana Carolina Escobar Barrera

Periodistas

Ana Cecilia Romero (Cartagena)

Vernica Echeverry Alvarn (Medelln - Bagre - Zaragoza)

Gloria Isaza Ramrez (La Dorada - Manizales)

Guillermo Arturo Iriarte Quiroga (Buenaventura - Guapi)

Julin Andrs Rincn Ortiz (Boyac)

Fotografas

Paola Falla Villa

Melissa Lpez Nieto

Julin Rincn

Juan David Melo Vsquez

Gloria Isaza Ramrez

Guillermo Arturo Iriarte Quiroga

Julin Andrs Rincn Ortiz

Alejandro Prez

Equipo sistema de seguimiento y evaluacin

Edwin Bernal

Edwin Dorado

Erika Pereira

Elkin Restrepo

Diseo y diagramacin

Lorena Rivera

Impresin

Alprigrama Ltda.

www.alprigrama.com

contactenos@alprigrama.com

ISBN:978-958-9328-91-0

ACCIN SOCIAL

IICA

Bogot D.C., marzo 2009

C

o

n

t

e

n

i

d

o

Introduccin

Colombia: construyendo pas a partir de modelos propios

Programa Generacin de Ingresos, modelo garante

para el desarrollo econmico

Principales resultados alcanzados por el

proyecto Mujeres Ahorradoras en Accin

Antioquia

Mujeres que llegaron a la cumbre

Bolvar

De la cultura del paga diario

a la cultura del ahorro

Boyac

Boyac, un lugar donde sus mujeres tejen sueos

Caldas

Adoradas protagonistas

Cauca

Guapi, del machismo al respeto de los gneros

Valle del Cauca

El microcrdito bancario como

herramienta para la reactivacin social

7

10

17

31

51

61

71

89

99

PRLOGO

Para la Agencia Presidencial para la Accin Social y la Cooperacin Internacional ACCIN SOCIAL, es motivo

de orgullo entregar la publicacin Historias de cambio del proyecto Mujeres Ahorradoras en Accin. En este

material se evidencia el trabajo que desde el ao 2007 ha desarrollado el Programa Generacin de Ingresos para

acercar a las Familias en Accin al sistema nanciero y cuyos resultados son testimonio de que las micronanzas

son fundamentales para favorecer la inclusin, capitalizacin y empoderamiento de las personas en situacin de

vulnerabilidad.

As, las 5.971 mujeres participantes del proyecto Mujeres Ahorradoras en Accin de 11 municipios, le demostraron

al pas que es posible adoptar una cultura de ahorro, vencer el miedo a bancarizarse, hacer uso de microseguros

de vida, potenciar micronegocios, mantener una relacin formal con el sistema nanciero y encontrar en l

oportunidades de acceso a capital.

Para esta Agencia que tiene dentro de sus metas la contribucin a la superacin de la pobreza de ms de 5 millones

de colombianos, es satisfactorio presentar resultados tangibles y contundentes al pas, donde las mujeres ahorradoras

y emprendedoras movilizaron ms de 1.200 millones de pesos en nueve meses a travs de sus cuentas de ahorro,

recursos que fueron premiados con un incentivo y que han sido orientados a favorecer procesos de capitalizacin

individual. Tambin, cabe resaltar que ms de 3.500 mujeres adquirieron un microseguro de vida, hecho que evit

el retroceso econmico de las familias de 6 mujeres que fallecieron durante el proceso. As mismo, al menos 300

mujeres adquirieron microcrdito por primera vez y el porcentaje del uso de prestamistas usureros disminuy de

un 12% a un 3%. Estos logros evidencian que ACCIN SOCIAL contribuye de manera efectiva a que las familias

superen su estado de vulnerabilidad.

No se puede pasar por alto el reconocer en las mujeres participantes su cambio de actitud, basado en una metodologa

con nfasis en equidad de gnero que us el Programa Generacin de Ingresos y que las invit a levantar su

autoestima y a creer en s mismas. Este nuevo estado de nimo estimul la asociatividad como valor agregado del

proyecto, lo que se cristaliz con la conformacin de aproximadamente 30 organizaciones de mujeres. Sin duda el

proyecto de Mujeres Ahorradoras en Accin constituye un ejemplo de intervencin en generacin de ingresos y

acceso a las micronanzas para poblacin en situacin de pobreza. Sus resultados han impulsado a ACCIN SOCIAL

a la ampliacin de cobertura para que 15.000 nuevas mujeres de 50 municipios de Colombia comiencen este mismo

reto. De la misma manera, la experiencia est siendo reconocida por instituciones nacionales e internacionales como

la Banca de Oportunidades que ve en las lecciones aprendidas un aporte al diseo de un Programa Masivo de Ahorro

para Familias en Accin.

Por ltimo me permito felicitar a las mujeres ahorradoras por todos los logros obtenidos, convencido de que una

intervencin que valore los esfuerzos de la gente y estimule cambios de actitud, permite la construccin de una

nueva sociedad. Igualmente, reconocer el trabajo de entidades como el Instituto Interamericano de Cooperacin

para la Agricultura IICA-, el Ministerio de Agricultura y Desarrollo Rural y el Banco Agrario de Colombia, por

volcar sus recursos humanos, fsicos y nancieros para crear y poner en marcha este componente del Programa

Generacin de Ingresos.

Luis Alfonso Hoyos Aristizbal

Director Agencia Presidencial para la Accin Social y la Cooperacin Internacional ACCIN SOCIAL

6

PRESENTACIN

El proyecto Mujeres Ahorradoras en Accin permite evidenciar los procesos de generacin de

una cultura de ahorro y formacin socioempresarial para la superacin de la pobreza de mujeres

vulnerables, mediante una intervencin integral desde el Programa Generacin de Ingresos de

ACCIN SOCIAL y en cooperacin de un organismo internacional como el IICA; intervencin

que contribuye de forma directa al cumplimiento de los Objetivos del Milenio.

Este libro, se construy con la participacin del equipo tcnico y las directivas de ambas

entidades y con el aporte decidido de las mujeres, quienes han sido gestoras de las historias de

cambio planteadas en el tercer captulo. Esta conuencia de perspectivas permite obtener como

resultado una publicacin que sustenta logros mltiples de ndole poltico, social y econmico en

un proyecto con enfoque de gnero como lo es Mujeres Ahorradoras en Accin.

El trabajo realizado desde 2007 se ve reejado en las pginas de este libro que ofrece a sus

lectores un primer captulo en donde se da a conocer el planteamiento poltico de esta iniciativa;

una segunda parte en donde se presentan los resultados; y un tercer captulo donde se aborda

con una mirada social la labor institucional desde la ptica de las mujeres participantes.

Once municipios de Colombia: Medelln, El Bagre y Zaragoza en Antioquia; Cartagena, en Bolvar;

Chiquinquir, Pauna y Sutamarchn en Boyac; La Dorada y Manizales en Caldas; Guapi en Cauca

y Buenaventura en Valle del Cauca, fueron testigos del desarrollo de un proyecto que crey que

era posible que poblacin considerada vulnerable se proyectara como emprendedora y como

motor para la superacin de pobreza de sus familias.

El viraje en la vida de las mujeres del proyecto habla por s solo: bases slidas de una cultura de

ahorro, acceso y profundizacin del sistema nanciero (bancarizacin, microcrdito, microseguros),

fortalecimiento y formalizacin de sus negocios, dignicacin personal, empoderamiento familiar

y comunitario, resultados que contribuyen al escalonamiento social y econmico de familias en

condicin de vulnerabilidad.

Jorge Andrs Caro

Representante Ocina IICA en Colombia

7

E

n el ao 2000, cuando la Organizacin de las Naciones Unidas aprob la Declaracin del

Milenio, la comunidad internacional se comprometi a concentrar sus esfuerzos en ayudar

a los ms pobres del mundo

1

. Desde entonces, el propsito se ha convertido en una meta para

los pases en desarrollo y en ese camino diversas naciones vienen experimentado la aplicacin de

modelos econmicos, sociales y de emprendimiento para sacar a sus poblaciones de la miseria;

unos con resultados demostrables, pero otros con fracasos contundentes.

La evidencia demuestra que no siempre los modelos aplicados con xito en una nacin tienen

iguales resultados en otra, pues las circunstancias geogrcas, polticas, sociales y econmicas de

cada pas, son determinantes para el buen desarrollo de cualquier iniciativa. Latinoamrica no ha

sido ajena al tema y al revisar las experiencias se observa que en esta regin, as como en otras de

similares condiciones, no se estn construyendo modelos propios sino que se estn codicando

los existentes. Esta compra de modelos sin adecuaciones previas a las necesidades de cada

pas y al interior de ste, termina por dispersar los esfuerzos y los recursos pblicos y privados,

y por alcanzar resultados no deseados.

Todo esto se enmarca en un reto y en una inquietud recurrente de los gobiernos cuando de

inversin se trata: decidir entre realizar una redistribucin social del gasto, que implica hacer de

lo social algo realmente importante y por tanto, asignarle de manera preferente recursos del

presupuesto nacional, o si lo ideal es redistribuir el gasto social, es decir, asignar el mismo monto

de recursos para invertirlos de la mejor manera.

En este camino, las polticas sociales de cada pas deben denir si las estrategias que se plantean

estn basadas en programas coyunturales o en soluciones estructurales. Los primeros suelen tener

la virtud de atender un gran nmero de poblacin y mostrar resultados inmediatos, pero poco

sostenibles; las segundas, en cambio, son procesos ms complejos y efectivos, pues requieren de

intervenciones integrales por parte del Estado para superar trampas de pobreza.

Sin embargo, es claro que estos caminos se complementan mutuamente: en Colombia, la

poltica pblica sectorial los combina a travs de diferentes estamentos, brindando as soluciones

inmediatas que, a su vez, permiten a los ciudadanos ir escalando posiciones hacia la superacin

de la pobreza.

1. La meta: erradicar antes de 2020 la pobreza extrema y el hambre y reducir a la mitad (entre 1990 y 2015) el porcentaje de personas cuyos ingresos son inferiores a un dlar

por da.

INTRODUCCIN

Colombia: construyendo pas a partir de modelos propios

8

En el pas, la Agencia Presidencial para la Accin Social y la Cooperacin Internacional -ACCIN

SOCIAL es la principal entidad dedicada a esta labor. La organizacin, fue creada por el Gobierno

colombiano con el n de canalizar los recursos nacionales e internacionales para ejecutar los

programas sociales que dependen de la Presidencia de la Repblica y que atienden a poblaciones

vulnerables afectadas por la pobreza, el narcotrco, el desplazamiento y la violencia.

En este sentido, la Agencia elabora los programas de la poltica de inversin social focalizada, que

han sido denidos segn lo contemplado en la Ley del Plan Nacional de Desarrollo, y que estn

dirigidos a los sectores ms pobres y vulnerables de la poblacin colombiana. Tambin tiene a su

cargo la coordinacin interinstitucional para que ACCIN SOCIAL llegue a hacer cubrimiento

del territorio nacional, de manera ordenada y oportuna.

Para tal efecto, la entidad ha diseado un conjunto de programas y mecanismos complementarios

entre s. Algunos de ellos han sido concebidos para garantizar la atencin de emergencias, de

carcter asistencial que en muchos casos y circunstancias, requieren diversos sectores sociales,

como primer paso en el proceso de superacin de sus condiciones de pobreza (programas

coyunturales). Los otros responden al criterio de promocin social, cuyo propsito es la

bsqueda y expansin de oportunidades para los sectores ms pobres y vulnerables, y ya no slo

la atencin o solucin temporal de necesidades bsicas (soluciones estructurales). El resultado:

alcanzar logros en trminos de inclusin social.

La estrategia de ACCIN SOCIAL para contribuir a la superacin de la pobreza parte del reto

asumido por el Presidente de la Repblica, lvaro Uribe Vlez quien, desde su primer periodo de

gobierno (2002 - 2006), se ha empeado en transmitir que en materia de poltica social no hay

que atender a los pobres sino ayudarlos a enfrentar las trampas de pobreza para, posteriormente,

ejecutar acciones integrales que superen cuellos de botella y estigmas propios de la administracin

pblica. Por esta razn, se crea la estrategia de coordinacin interagencial Red JUNTOS

2

; cuya

atencin se focaliza en los beneciarios del Programa Familias en Accin

3

que, a nales del ao

2009, sern de alrededor de tres millones de familias.

As mismo, los recursos econmicos son un punto neurlgico en la planeacin de cualquier

proyecto. Se ha encontrado que con el dinero disponible s se pueden crear estrategias de largo

2 . Estrategia de intervencin integral y coordinada de los diferentes organismos y niveles del Estado, que tiene por objeto mejorar las condiciones de vida de las familias en

situacin de pobreza y lograr que stas puedan generar sus propios ingresos de manera sostenible.

3 . Iniciativa del Gobierno Nacional que entrega subsidios de nutricin y/o educacin a nios de familias del nivel 1 del SISBEN, familias en condicin de desplazamiento o familias

indgenas. El Programa otorga apoyo monetario directo a la madre beneficiaria, condicionado al cumplimiento de ciertos compromisos: en educacin la familia debe garantizar

la asistencia escolar de los menores, y en salud la asistencia de los hijos a las citas de control de crecimiento.

9

alcance y alto impacto social, siempre y cuando, las instituciones del Estado sumen sus esfuerzos

y presupuestos para garantizar una mejor inversin social.

Considerando las necesidades de crear sinergias y optimizar recursos, es fundamental generar

conanza en los entes territoriales, adecuar los modelos institucionales a las necesidades locales

y planicar participativa y prospectivamente, partiendo desde la realidad local y regional y

entendiendo el pas como un territorio heterogneo y diverso. Omitir aquello mantendra al

pas haciendo lo mismo pero queriendo obtener resultados diferentes: modelos de intervencin

fallidos, reformas agrarias fracasadas, activos improductivos sin recuperar y familias parcialmente

atendidas.

10

Programa Generacin de Ingresos, modelo garante para el

desarrollo econmico

Para enfrentar los grandes retos que implican las trampas de pobreza y los modelos fallidos de

intervencin, ACCIN SOCIAL ha fundamentado su quehacer en programas sociales, en los que

se propician condiciones y emplean instrumentos que extienden los benecios del crecimiento

socioeconmico a la poblacin ms pobre.

Uno de ellos es el Programa Generacin de Ingresos (PGI) el cual parte de la consideracin de que

la educacin de las personas, la construccin de tejido social y el acceso a recursos nancieros

son el eje que dene positiva o negativamente la movilidad social; haciendo que la formacin de

capacidades y activos eviten retrocesos sociales.

Asimismo, el Programa busca un cambio de mentalidad por parte de la poblacin vulnerable,

introduciendo el concepto de incentivos basados en apoyos condicionados al esfuerzo de los

beneciarios. Estos se realizan en dinero o en especie, ambos con el propsito de: conanciar el

desarrollo de los proyectos; democratizar las organizaciones; lograr la vinculacin a los servicios

micronancieros; y buscar socios estratgicos de carcter privado interesados en, desde la lgica

de la responsabilidad social, devolver parte del lucro percibido.

Los incentivos, junto al esfuerzo de la poblacin beneciaria, son un modelo que impacta de

forma positiva las redes y el capital social de los territorios. Este mecanismo de trabajo, sumado

a la respuesta casi inmediata que hace el PGI a las demandas, provee motivacin e inclusin en

las dinmicas socio-productivas locales, al generar conanza, reciprocidad y cooperacin entre la

comunidad, los gobiernos locales, regionales y nacional, las organizaciones privadas y la empresa, y

al permitir el acceso a la oferta articulada de programas sociales que brinda el Gobierno Nacional.

Adems, el modelo propicia mayores niveles de participacin y de protagonismo por parte de

las familias involucradas, pues ellas mismas forman parte de la solucin a sus problemas de falta

de empleo y/o ingresos, adquiriendo de paso, herramientas para reaccionar ante los efectos de

la desigualdad econmica y las fallas del mercado. Como consecuencia en el modelo prevalece el

concepto de desarrollo econmico sobre el de crecimiento econmico.

11

Estrategias del Programa Generacin de Ingresos

Dar solucin a las necesidades de los colombianos en materia de generacin de ingresos, requiere

un esfuerzo por parte del PGI. Dar respuesta acertada y oportuna ha generado la creacin de

diversas estrategias:

El incentivo a la educacin superior, busca romper el ciclo de pobreza generado por la falta

de capacidades al interior de los miembros de una misma familia, y premia el esfuerzo del

estudiante sujeto de un crdito educativo subsidiado quien con su formacin logra mejores

oportunidades para la generacin de ingresos.

Capitalizacin microempresarial de minicadenas productivas, fortalece negocios de

organizaciones productivas con miras a generar ingresos a partir de la creacin de valores

agregados de productos primarios.

Recuperacin de activos improductivos, conancia la recuperacin de bienes de produccin

que, por diversas razones o circunstancias, no estn siendo explotados ecientemente y cuyo

mejor aprovechamiento, social y econmico, puede coadyuvar al desarrollo competitivo de

la actividad productiva que adelanta una determinada organizacin integrada por personas en

situaciones de vulnerabilidad y/o desplazamiento.

Aseguramiento de la vida y el patrimonio, logra mitigar los riesgos que pueden derivarse de un

evento fortuito al interior de una familia, evitando retrocesos sociales y econmicos.

El subsidio para adquisicin de tierras, facilita que las poblaciones en situacin de desplazamiento

desarrollen proyectos basados en la posesin de un predio.

Concertacin de agendas regionales, integra entidades gubernamentales y no gubernamentales

que buscan en conjunto la ejecucin de macroproyectos que generan benecios socioeconmicos

y ambientales para las comunidades.

Mujeres Ahorradoras en Accin, promueve la generacin de una cultura de ahorro y permite el

acceso real y efectivo al sistema micronanciero para el fortalecimiento de sus unidades productivas.

12

Mujeres Ahorradoras en Accin, proyecto con

visin de pas

El componente Mujeres Ahorradoras en Accin nace como un

proyecto piloto en el ao 2007, como iniciativa del PGI y con la

cooperacin tcnica del Ministerio de Agricultura y Desarrollo

Rural (MADR) y el Instituto Interamericano de Cooperacin

para la Agricultura (IICA). El modelo del proyecto se bas en

las experiencias del Fondo de Fomento para las Mujeres Rurales

(Fommur), el Programa de Apoyo a la Microempresa Rural

(Pademer) y el Programa Oportunidades Rurales.

El piloto cont con la participacin de aproximadamente 6.000

mujeres residentes en los siguientes 11 municipios del pas: Medelln,

El Bagre y Zaragoza (Antioquia); Cartagena (Bolvar); Chiquinquir,

Pauna y Sutamarchn (Boyac); La Dorada y Manizales (Caldas);

Guapi (Cauca); y Buenaventura (Valle del Cauca).

El propsito del proyecto es atender a mujeres en situacin

de vulnerabilidad social pertenecientes al Programa Familias en

Accin, generando en ellas cultura de ahorro y empoderamiento

a travs de la sensibilizacin de gnero, la educacin nanciera,

la instalacin de capacidades empresariales, la vinculacin formal

a los servicios micronancieros y la aplicacin de un incentivo al

ahorro para la promocin de emprendimientos productivos.

Para lograrlo, se realiza en primera instancia un proceso intensivo de

formacin participativa sustentado en metodologas y mecanismos

adaptados a sus realidades socio-culturales y niveles educativos. La

capacitacin aborda los tres primeros aspectos enunciados en el

propsito del proyecto a travs del desarrollo de temticas como

la equidad de gnero; el contexto local; la educacin nanciera; la

mentalidad empresarial; el manejo del negocio; la asociatividad; y

los planes de negocio.

4

4. La formulacin y aplicacin de la capacitacin se sustenta en metodologas y materiales diseados por la Organizacin

Internacional del Trabajo (OIT); en proyectos ejecutados por el IICA y en aportes de la Corporacin Punto Focal.

13

La equidad de gnero, es un eje transversal del proceso

que busca la autovaloracin y el empoderamiento a

travs de la identicacin y anlisis de las relaciones

de gnero asociadas a la vida de pareja, a la familia,

al trabajo y a la generacin de ingresos y logra la

sensibilizacin sobre el rol de la mujer en la sociedad

ms all de su papel de madre o esposa.

El contexto local, permite interpretar la realidad

del lugar en el que habitan las mujeres, analizando

aspectos sociales, polticos, econmicos y culturales

que inuyen en la toma de decisiones de su vida

y de su negocio, potenciando las fortalezas y las

oportunidades que el medio les ofrece.

La educacin nanciera concientiza a las participantes

del proyecto acerca del valor del dinero, la importancia

del ahorro y la trascendencia de una correcta administracin de los recursos con los que cuentan.

Adems, les explica sobre el funcionamiento del sector nanciero y las ventajas de vincularse a

ste.

La mentalidad empresarial estimula a las mujeres a fortalecer sus negocios a partir de la

identicacin, diseo y organizacin de ideas productivas que, de manera sostenible, constituyen

alternativas reales de generacin de ingresos lcitos para el mejoramiento de la calidad de vida.

El manejo del negocio, por su parte, ayuda a potenciar las actividades econmicas a las que

se dedica la poblacin beneciaria, partiendo del diagnstico de la produccin o servicio y del

anlisis de costos para dar solucin a sus debilidades empresariales.

La asociatividad resulta fundamental en los procesos de recomposicin de los tejidos sociales,

pues fomenta el trabajo en equipo e impulsa la participacin poltica de las mujeres para incidir

en las decisiones que afecten el colectivo. Adems, favorece la conformacin de organizaciones

de carcter asociativo productivo que facilitan el encadenamiento de las empresas y propician

economas de escala.

Y nalmente, los planes de negocio se disean con el propsito de involucrar a las mujeres en

la proyeccin de las dimensiones tcnicas, econmicas y nancieras de la empresa, y para esta

14

ltima, se determina que la principal fuente de nanciacin del plan est constituida en el valor

del ahorro ms el incentivo.

Para llevar a cabo esta tarea, las mujeres cuentan con un equipo tcnico de apoyo, que con base

en las visitas a cada uno de los negocios, orient la capacitacin y asesora para la formulacin

del plan empresarial.

En segunda instancia, para cumplir con el propsito del proyecto Mujeres Ahorradoras en Accin,

es fundamental la vinculacin formal a los servicios micronancieros: bancarizacin, ahorro,

microcrdito y microseguros.

El servicio de bancarizacin parte de un acuerdo con una entidad nanciera que facilita la apertura

de cuentas de ahorro individuales exentas de costos de manejo y del pago de la contribucin del

cuatro por mil

5

, lo que estimula el ahorro formal y las transacciones.

El ahorro, por su parte, se fundamenta en la educacin nanciera y se estimula a travs de dos

elementos: la alcanca y el incentivo al ahorro. La primera tiene por objeto dar inicio al proceso

de guardar dinero y la segunda generar una cultura de ahorro formal a travs de su cuenta

bancaria. El incentivo al ahorro

6

es un reconocimiento al esfuerzo de depsitos continuos y

de cumplimiento de metas de ahorro cuya destinacin est referida a la capitalizacin de sus

negocios.

Cabe sealar que el proyecto no concibe el ahorro nicamente como la acumulacin de dinero,

sino tambin como la reduccin del gasto a travs del buen manejo de la economa del hogar y

los recursos naturales.

Igualmente, el microcrdito se consolida como una alternativa de nanciacin complementaria al

ahorro formal y al incentivo para la nanciacin de los planes de negocio. Por esta razn, se realiza

en una etapa posterior a la formulacin del plan y al proceso de bancarizacin y ahorro, pues

por un lado el negocio propuesto tiene viabilidad y determina una capacidad de endeudamiento

de las mujeres y, por el otro, se ha construido una relacin de conanza entre ellas y el banco.

5 . El gravamen a los movimientos financieros es un impuesto instantneo y se hace efectivo en el momento en que se produzca la disposicin de los recursos objeto de la

transaccin financiera. No obstante, el cobro del impuesto del cuatro por mil no se aplicar a las cuentas de ahorro que tengan un saldo menor a 4.250.000 pesos. Sin embargo,

el cuentahabiente deber avisar al banco para que no le sea cobrado el gravamen.

6 . El incentivo al ahorro es una estrategia del proyecto MAA que estipula un ciclo de ahorro de 9 meses; en este tiempo se hacen cortes trimestrales para verificar el cumplimiento

de una meta de ahorro que las hace acreedoras a un incentivo consignado directamente a sus cuentas bancarias. El valor del incentivo otorgado guarda proporcin con la

meta trimestral de ahorro obtenido y cuenta con un tope mximo previamente definido; si se registra un valor de ahorro superior al mnimo predefinido, aunque no es sujeto de

incentivo adicional, s engrosa el saldo en las cuentas de ahorro de las beneficiarias, cuya destinacin est referida a la capitalizacin de sus negocios.

15

El ltimo servicio nanciero que ofrece el proyecto son los microseguros de vida personales

que, con base en una prima anual baja, aseguran riesgos de incapacidad temporal y permanente o

muerte de las mujeres beneciarias y/o sus familias.

7

Este servicio micronanciero es importante

en poblaciones vulnerables, ya que cualquier evento accidental o imprevisto suele constituir un

alto riesgo de afectacin del patrimonio familiar o microempresarial y causar retrocesos sociales

y econmicos en la familia.

Tanto la formacin como la vinculacin al sistema micronanciero, cuentan con un sistema

de seguimiento, evaluacin y anlisis de resultados con el n, no slo de detectar y corregir

oportunamente problemas que pudieran presentarse en su desarrollo y realizar una adecuada

supervisin de los recursos invertidos, sino tambin de evidenciar resultados parciales y nales,

propiciando el ajuste y perfeccionamiento del modelo de intervencin.

Con este sistema se logra medir el impacto econmico y la construccin de tejido social del

proyecto: es as como 5.971 mujeres capacitadas y bancarizadas, movieron a lo largo de nueve

meses recursos por valor de $1.179.204.211; cerca de 500 microcrditos gestionados por las

mujeres y 300 aprobados por entidades micronancieras; alrededor de un 70% de mujeres con

microseguros de vida; y aproximadamente 30 organizaciones de carcter poltico y/o productivo

en marcha y todas las familias con madres empoderadas, quienes con un alto nivel de autoestima

lograron involucrar a su ncleo en las responsabilidades del hogar y del negocio.

Estas cifras evidencian la capacidad de respuesta de una poblacin antes no reconocida dentro del

sistema nanciero, puesto que gracias al proyecto el 65% de ellas se vincularon por primera vez

y hasta lograron combatir la trampa de pobreza relacionada con el uso de prestamistas usureros

del 11.6% al 3.2%.

Los cambios no solo en indicadores sino en la actitud de las mujeres son el resultado de un

esfuerzo del Gobierno Nacional, desde su Programa Generacin de Ingresos. El PGI, el MADR

y el IICA pueden decir que el propsito del proyecto se cumpli: se gener cultura de ahorro,

empoderamiento personal, educacin nanciera, se instalaron capacidades empresariales y la

vinculacin formal a los servicios micronancieros.

Hoy tanto las mujeres como las instituciones, reconocen que en el proceso hay factores para

conservar y otros para mejorar. Asimismo, se es consciente de que este proyecto es gestor de

cambio, modicador de realidades y constructor de porvenir; una experiencia en el recorrido

7 . Ana Milena Negrette, integrante del Centro de Coordinacin de Accin Integral (CCAI) de ACCIN SOCIAL, seala que ha sido tal el xito de esta modalidad, que ahora se

est comenzando a aplicar en los dems componentes del PGI.

16

que el pas realiza en la bsqueda de modelos de gestin, y es la muestra de tangibles e intangibles

para sustentar por qu estas estrategias deben continuar.

El proyecto Mujeres Ahorradoras en Accin es el responsable de la nueva sonrisa que tienen las

mujeres, del aumento en la generacin de ingresos a partir de actividades productivas lcitas y

de sustentar que el Gobierno no est haciendo ms de lo mismo, sino que est creando nuevas

estrategias, para contribuir a la superacin de la pobreza y aportar a una nueva realidad en el pas.

Principales resultados alcanzados

por el proyecto Mujeres

Ahorradoras en Accin

18

19

E

l proyecto Mujeres Ahorradoras (MAA), plantea una

intervencin integral con enfoque de gnero y formacin

socioempresarial en torno al acceso de mujeres pobres y/o

vulnerables a las micronanzas, sobre una base emprica

ampliamente documentada,

8

de una accin ms efectiva

sobre la generacin de ingresos ste tipo de poblacin.

La intervencin de las micronanzas con mujeres permite

obtener resultados en menor tiempo y con mayor

sostenibilidad para la superacin de la pobreza de las

familias, sustentndose en un mayor sentido de proteccin

y administracin de la economa familiar por parte de las

madres cabeza de hogar.

La denicin de las zonas en donde se aplica el proyecto piloto

y del pblico objetivo de Mujeres Ahorradoras en Accin

9

tiene caractersticas particulares con miras a cumplir con el

objetivo de superar trampas de pobreza en esta poblacin y

construir un tejido social que aporte en las condiciones de

vida que el Gobierno Nacional ha planteado como prioritarias

dentro del Programa Generacin de Ingresos.

La localizacin, edad, formacin y los negocios fueron

variables tenidas en cuenta para que las mujeres interesadas

pudieran ser partcipes de un proceso que, a lo largo de un

ao, cambiara sus condiciones socioeconmicas.

8. Vonderlank, Rebecca; Schreiner, Mark (2001). Mujeres, Microfinanzas y Ahorro: Lecciones y Propuestas. Center

for social development. Washington University in St. Louis.

Yunus, Muhammad, El banquero de los Pobres. Los microcrditos y la batalla contra la pobreza en el mundo (2006).

Duque, Pineda Javier. Programa Gestin Empresarial con Enfoque de Genero. Informe Final de Evaluacin Interna.

OIT.

Anlisis de la experiencia de los fondos de microcrdito rural. Informe Final. Ministerio de Agricultura.

Econometra S.A. Diciembre 22 de 2008.

9. El proyecto cuenta con un robusto Sistema de Seguimiento y Evaluacin (SSyE) con base en el cual se

obtienen los resultados de avance y evaluacin del mismo. Los fundamentos tcnicos y operativos de

dicho sistema hacen parte de la cooperacin tcnica que el Instituto Interamericano de Cooperacin para

la Agricultura (IICA) ha brindado al proyecto mediante el convenio de cooperacin tcnica y administrativa

ACCION SOCIAL-IICA para su ejecucin. Dicho Sistema toma, entre otras fuentes, las metodologas de

seguimiento y evaluacin aplicadas en el Programa Familias Guardabosques, Programa Familias en Accin

y las metodologas de seguimiento y sistematizacin de experiencias diseada e implementadas por el IICA.

20

Localizacin

El piloto cont con la participacin de 5.971 mujeres de 11 municipios del pas: Medelln, El Bagre

y Zaragoza (Antioquia); Cartagena (Bolvar); Chiquinquir, Pauna y Sutamarchn (Boyac); La

Dorada y Manizales (Caldas); Guapi (Cauca); y Buenaventura (Valle del Cauca).

Las participantes del proyecto Mujeres Ahorradoras en Accin estn clasicadas en niveles uno

y dos del SISBEN,

10

viven en condicin de vulnerabilidad o pobreza y pertenecen al Programa

Familias en Accin. El 87.9% se localiza en zona urbana y el 12.10% en zona rural; de las mujeres

beneciarias, el 23% se encuentra en condicin de desplazamiento.

Edad

En su mayora las mujeres tienen entre 36 y 40 aos de edad (20.7%); aquellas con edades entre

46 y 55 aos son el 19.5% de las participantes; y el 5% son mayores de 55 aos.

Formacin

El acceso a nuevas oportunidades para la superacin de las trampas de la pobreza se sustenta

en la formacin y calicacin de los miembros de una familia. Los indicadores relacionados con

este tema muestran que las mujeres que cursaron primaria pero no terminaron representan

un 29%, mientras que el 22.5% culminaron estos estudios. A nivel de secundaria, el 24.1% de

las participantes iniciaron pero no nalizaron, mientras que el 14.4% concluyeron este ciclo

educativo.

Tan solo el 3.5% de las beneciarias ha tenido algn tipo de formacin superior y el porcentaje de

aquellas que no accedieron nunca a una institucin educativa representa el 6% del total nacional

de las participantes. Se evidencia tambin con relacin al analfabetismo

11

, que el 9.5% del total de

mujeres son analfabetas frente al 90.5% de mujeres que armaron saber leer y escribir.

En este sentido es relevante mencionar que uno de los componentes ms importantes del

proyecto y sobre el cual se destina la mayor inversin de recursos nancieros y no nancieros se

basa en la formacin de capacidades como herramienta principal para la superacin de la pobreza.

10 . El SISBEN es un Sistema de Identificacin de Potenciales Beneficiarios de Programas Sociales en Colombia. Es una herramienta que organiza a los individuos de acuerdo

con su estndar de vida y permite la seleccin tcnica, objetiva, uniforme y equitativa de beneficiarios de los programas sociales que maneja el Estado, de acuerdo con su

condicin socioeconmica particular. http://www.sisben.gov.co/Portal/tabid/37/language/es-ES/Default.aspx

11 . En Colombia, el DANE calcula la tasa de analfabetismo a partir de los 5 aos de edad. Para este documento se calcul esta tasa bajo los lineamientos dados esta entidad.

Se entiende el analfabetismo como la incapacidad de leer y escribir.

21

Negocios

Con relacin al tipo de negocio o unidad productiva de las mujeres, se encuentra que la mayora

son sostenibles en la medida que garantizan la generacin de ingresos para las familias. Estos se

clasican en las siguientes actividades econmicas: comercio (30.5%), preparacin y venta de

comidas y refrescos (26.4%), servicios (8.1%), produccin agrcola (3.8%), produccin pecuaria

(3.3%), artesanas (2.7%), confecciones (2.4%), pesca (1.0%) y otra actividad (2.7%) Para el restante

19.1% de las mujeres no se evidenci la dedicacin a ninguna actividad productiva o negocio.

Cuatro ejes sustentan el desarrollo del proyecto

Para la ejecucin de la iniciativa se trabajaron cuatro componentes transversales: 1)

empoderamiento personal 2) generacin de ingresos y micronanzas, como estrategia para

la superacin de pobreza 3) asociatividad 4) reconocimiento institucional, todos ellos con el

objetivo de abordar de manera integral a la mujer y a su entorno.

1. Empoderamiento personal

Siendo conscientes desde el diseo del proyecto de la condicin de fragilidad y/o vulnerabilidad

de la mujer, expuestas en muchos casos a situaciones de maltrato fsico, psicolgico y/o sexual, se

desarroll en la intervencin desde el proyecto una metodologa de formacin de capacidades con

enfoque de gnero fundamentada en procesos de dignicacin y empoderamiento de las mujeres,

con nfasis en valores como la autoestima y el respeto. Se les concientiz permanentemente

acerca de los benecios de la participacin, toma de decisiones en su familia y comunidad y sobre

la importancia de la independencia econmica.

En los procesos de formacin se enfatiz siempre en el autoreconocimiento de ellas como sujeto

de derechos, en condiciones de equidad tanto en su familia como al interior de sus comunidades.

En este sentido, se inform sobre la legislacin vigente y la existencia de entidades relacionadas

con la proteccin y denuncia en caso de sufrir violencia fsica, psicolgica y/o sexual. Se observ,

por ejemplo, que en la lnea de base del proyecto, el 21.9% de las mujeres que no saba dnde

acudir en estos casos, disminuy al 0.6% en la evaluacin de resultados. Las entidades a las

cuales acuden actualmente las mujeres son: Polica Nacional (53.4%), el Instituto Colombiano de

Bienestar Familiar ICBF (51.6%), las Comisaras de Familia (42.9%), la Fiscala (37.4%), la Casa

de Justicia (33.9%) y los Juzgados de Familia (26.6%).

22

Se desarrollaron igualmente temticas relacionadas con la negociacin de roles dentro del

hogar, mecanismos de comunicacin, el autocuidado como una herramienta vlida de proteccin

personal y familiar; en este sentido se promovieron campaas de citologa, examen de seno,

el cuidado y presentacin personal, entre otras. Con relacin a la percepcin de las mujeres

respecto del impacto del proyecto en el mejoramiento de sus relaciones familiares, el 77.1%

arm haber tenido efectos positivos.

2. Generacin de ingresos y micronanzas

El xito del acceso a las micronanzas por parte de

la poblacin pobre, y en particular de las mujeres,

permite obtener resultados importantes en trminos de

generacin de ingresos, estabilidad, empoderamiento e

independencia econmica. En tal sentido, el portafolio

micronanciero desde el proyecto se fundamenta en

los siguientes instrumentos: bancarizacin, ahorro,

microcrdito y microseguros

De forma paralela a la formacin socioempresarial con

enfoque de gnero, el fortalecimiento y empoderamiento

personal y la formulacin de planes de negocio se

desarroll en el proyecto un proceso de motivacin y

consolidacin de la cultura de ahorro. Este proceso se

realiz a travs del acompaamiento en la bancarizacin

y se concret con la apertura de una cuenta de ahorros

por cada beneciaria, en la cual se realiz un ahorro

programado trimestral durante 9 meses, sujeto de un incentivo al nal del ciclo.

Desde el proyecto se hizo un seguimiento permanente y se otorgaron bonos pedaggicos cada

3 meses por cumplimiento de meta de ahorro. Estos bonos relacionaron el valor del incentivo al

que tenan derecho.

Los datos arrojados por el Sistema de Seguimiento y Evaluacin (SSYE) evidenciaron que en la

lnea de base del proyecto el 11% de las mujeres arm contar con una cuenta de ahorros; al

nalizar el mismo, el 100% de ellas estaba bancarizadas.

23

Contrario a lo que se pudiera pensar sobre la capacidad de ahorro de estas mujeres con serias

limitaciones por su condicin de pobreza y vulnerabilidad, el dinero ahorrado por las casi 6.000

mujeres en todo el pas en un periodo de 9 meses fue de $1.179.204.211. Como se puede

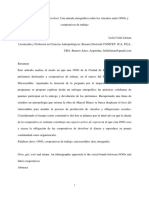

observar en la tabla No. 1 el municipio con el mayor valor de ahorro fue Buenaventura, seguido

por Cartagena y Guapi. Al nalizar el proceso de ahorro el incentivo consignado en la cuentas de

las seoras fue de $551.186.704.

Del total de mujeres que hizo parte de

este proyecto, el 50% alcanz la meta

de ahorro de $300.000. Los mayores

valores de ahorro se obtuvieron en

Buenaventura, Cartagena, Guapi y

Sutamarchn, tal y como se observa

en la Grca No. 1. El municipio con

el promedio de ahorro ms alto a nivel

nacional fue Guapi (Cauca) seguido por

Zaragoza (Antioquia), Buenaventura

(Valle del Cauca) y Pauna (Boyac).

Tabla 1. Ahorro alcanzado por el Proyecto Mujeres Ahorradoras en Accin - 2008

TOTAL

MUJERES EN

CAPACITACIN

MUJERES QUE

CONSIGNARON

AHORRO

PROMEDIO

BUENAVENTURA 326.268.498 1.504 1.360 239.903

CARTAGENA 277.495.554 1.460 1.064 260.904

GUAPI 150.547.700 559 518 290.633

MEDELLN 131.309.470 777 600 218.849

LA DORADA 69.151.416 516 280 246.969

CHIQUINQUIR 61.659.631 381 247 249.634

EL BAGRE 48.319.697 252 213 226.853

SUTAMARCHN 37.653.662 171 129 291.889

ZARAGOZA 28.101.463 122 114 246.504

PAUNA 26.560.752 122 107 248.231

MANIZALES 22.136.368 107 100 221.364

TOTAL 1.179.204.211 5.971 4.732 249.198

Fuente: Base de datos Sistema de Seguimiento y Evaluacin PMAA - 2008

Grfica 1. Cumplimiento meta de ahorro por municipio

Fuente: Base de datos Sistema de Seguimiento y Evaluacin PMAA 2008

24

Al nalizar el proceso de ahorro la mayora de mujeres (88.9%), de acuerdo con su propsito de

inversin denido en el plan de negocios, invirti su ahorro e incentivo en el negocio. El 11.1%

que no lo hizo manifest las siguientes razones: seguir ahorrando (44.9%), estar esperando poder

mejorar condiciones del negocio para utilizar el dinero (28.5%), no necesitar el dinero para

invertir por ahora (26.6%).

Quienes decidieron invertir su dinero lo hicieron de la siguiente manera:

a) El fortalecimiento del negocio:

invirtieron en sus unidades

productivas el 79.9% de los

recursos ahorrados, es decir en

promedio destinaron $283.000

del total ahorrado en la compra

de nuevos productos para

comercializar, mejoramiento de

la infraestructura del negocio,

compra de muebles, enseres,

insumos, equipos y herramientas,

promocin y mercadeo de los

productos y en el pago de los gastos

generados para la conformacin

de asociaciones. Este indicador

muestra el resultado del proceso

de formacin en cultura de ahorro

para el fortalecimiento de su

negocio.

b) Las mujeres utilizaron el 10.58% de los recursos ahorrados en actividades del hogar. Esto

representa un valor promedio de $37.500 del total ahorrado destinado para el mejoramiento

de la vivienda, la compra de muebles o enseres, alimentos para la familia y pago de servicios

pblicos o arriendo.

c) El restante 9.43% de los recursos que representa, en promedio, $33.500, fue invertido en

otro tipo de gastos de consumo como deudas personales, educacin de los hijos e hijas,

consultas mdicas o medicamentos, compra de animales, entre otros.

Fuente: Encuesta Proyecto Mujeres Ahorradoras en Accin. 2007 -2008

Grfica 2. Inversin del ahorro e incentivo al ahorro

Nacional y municipal

25

Al momento de realizar la evaluacin de resultados del proyecto se encontr que el

ingreso medio de una familia es de alrededor de $907.903 mensuales para suplir las

necesidades de un hogar, conformado en promedio por 6 personas; es decir, se cuenta

con $ 5.044 diarios por persona. Este valor se encuentra por encima de la medida

tradicional de pobreza de dos dlares diarios (Banco Mundial). No obstante al situarse

en un valor tan cercano la lnea de los dos dlares, las personas que componen estos

hogares siguen encontrndose en un alto riesgo de caer en la pobreza.

En la lnea de base del proyecto el promedio de ingreso fue de aproximadamente

$713.293, con un ingreso per cpita de $3.963 diarios. Se evidencia un incremento de

ingresos de 22%.

Muchos de los negocios con los que cuentan las familias

pobres o vulnerables no necesitan de un amplio capital

para que puedan ser sostenibles y rentables. Buena

parte de los casos solo requieren un adecuado manejo

del dinero generado en el mismo, ya que no existe

la cultura sobre la importancia de llevar cuentas

independientes de los ingresos y gastos provenientes

del negocio y del hogar.

Determinar claramente el tipo de ingresos y gastos y

hacer su costeo permiti a las mujeres denir la utilidad

que ste les genera, as como su ujo de caja y en esa

medida identicar las necesidades de nanciamiento.

En este sentido, son muchas y variadas las experiencias de micronanciamiento en el mundo. El

Banco Grameen es una de ellas y fue creado por Mahammad Yunus, premio Nobel de Paz de

2006, con el n de proveer a las mujeres una oportunidad de contar con un microcrdito para el

fortalecimiento de sus negocios y, con ello, hacer un aporte ecaz para que sus familias iniciaran

un proceso de superacin de la pobreza.

Con el mismo objetivo, el proyecto Mujeres Ahorradoras en Accin acerca a las beneciarias al

sector nanciero a travs de la bancarizacin y ahorro y las acompaa y asesora en la adquisicin

de un microcrdito, previo anlisis de la situacin de la unidad productiva a travs de su plan de

negocio.

Fuente: Encuesta Proyecto Mujeres Ahorradoras en Accin. 2007 -2008

Grfica 3. Promedio ingreso por familia - mensual

Total Nacional

26

Las mujeres al contar con la oportunidad de acceder a recursos

para fortalecer su negocio va crdito y a travs de la educacin

nanciera del proyecto, aprendieron a valorar y comparar las

ventajas y garantas que brinda la banca formal, especialmente

frente a prestamistas informales. Es importante ver cmo al

inicio del proyecto el 11.6% de las mujeres acuda al prestamista

o gota a gota, porcentaje que se redujo al nalizar al 3.2%.

El acompaamiento del proyecto a las participantes para

que accedieran a un microcrdito arroj como resultado

que aproximadamente 300 de 500 mujeres que identicaron

mediante plan de negocios la necesidad de nanciamiento

presentaron su solicitud de crdito y obtuvieron la aprobacin

y desembolso del mismo. Es importante evidenciar que el paso

previo de la bancarizacin y ahorro permiti que la mayora

de ellas iniciara su vida nanciera y les abriera las puertas ante

las entidades crediticias superando todos los ltros normales

de consulta a centrales de riesgo y vericacin del negocio

mediante visitas domiciliarias. Los municipios que obtuvieron

el mayor nmero de microcrditos fueron Buenaventura en

primer lugar, seguido por Cartagena y La Dorada.

Por su parte, el microseguro hace cubrimiento del capital

fsico y humano con el que cuentan las familias en condicin de

vulnerabilidad o pobreza, el cual se constituye en su principal

activo, y es susceptible de verse afectado ante cualquier tipo de

imprevisto. Una eventualidad como la muerte del jefe cabeza

de hogar, la enfermedad grave de un integrante del ncleo o

la ocurrencia de un desastre natural, hace que el ingreso de

la familia se afecte obligndola a tomar decisiones drsticas

como vender los bienes con los que cuenta, disminuir gastos

de alimentacin y vestuario o acudir a los prestamistas; una

situacin as, los pone en un estado de vulnerabilidad o pobreza

todava mayor.

Por tal razn, mediante un convenio de ACCIN SOCIAL con

un corredor de seguros reconocido, se dise un producto

27

especial de bajo costo, focalizado especialmente en las necesidades de la poblacin del proyecto

en aras de minimizar el riesgo constante en el cual se encuentra el capital de las familias.

La adquisicin de la pliza de seguro fue voluntaria por parte de las participantes, quienes, por

una prima anual de $10.000, hoy tienen cubrimiento de muerte natural o por accidente, invalidez

parcial o total y un valor de auxilio funerario de libre destinacin.

3. Asociatividad

A travs de las capacitaciones, el proyecto Mujeres Ahorradoras en Accin realiz en una primera

etapa del componente asociativo un proceso de concientizacin sobre la importancia de trabajar

conjuntamente en la formacin de colectivos y la conformacin de asociaciones. Inicialmente se

promovieron valores de conanza, participacin activa, formulacin de ideas, trabajo en equipo,

asignacin de roles y responsabilidades, tolerancia, entre otros.

En una segunda etapa se conformaron organizaciones formales y de hecho con distintos tipos de

orientaciones polticas y productivas. Estas buscan dar respuesta a dos necesidades apremiantes:

la primera, reconocimiento de derechos polticos a nivel institucional y en sus comunidades; y la

segunda, obtencin de escalonamiento del negocio con los ya reconocidos benecios de producir

y comercializar asociativamente, la reduccin de los costos de produccin, el poder responder

con volumen y periodicidad permanente, ventajas todas que redundan en una mayor capacidad de

negociacin.

En las asociaciones polticas se encuentran casos exitosos como el de la Asociacin de Mujeres

Ahorradoras en Accin de Cartagena, la cual nace de la necesidad que vieron estas beneciarias

de generar espacios de participacin y reconocimiento por parte de entidades pblicas y privadas

de todo nivel con el n de ir generando benecios econmicos, sociales y polticos para sus

asociadas y su comunidad. Otra asociacin que se gener a partir del proyecto fue la Asociacin

de Mujeres Ahorradoras con Proyeccin al Futuro de Buenaventura ( Asomapfub) donde las

mujeres de este municipio decidieron unirse para conformar una fuerza poltica que promueva el

reconocimiento de las mujeres de esta regin. Las dos organizaciones actualmente se encuentran

en proceso de crecimiento y fortalecimiento, siendo de gran inters para las instituciones locales

en cada uno de los municipios donde se encuentran.

En las asociaciones productivas se veric la conformacin de aproximadamente 25 asociaciones

de las cuales 15 se encuentran formalmente constituidas y 10 de ellas estn en proceso de

formalizacin. En el departamento de Boyac se conform la Asociacin de Mujeres Productoras

28

de Lcteos y sus Derivados (Lactidelicias) que logr organizar 24 mujeres productoras mejorando

el nivel de productividad y de ingresos. Otro caso de asociatividad se encuentra en Cartagena

donde se constituy la Asociacin de Embutidos El Rancho que gestion y concret un contrato

de maquila con una empresa de esta ciudad, mejorando la produccin de los alimentos y la

generacin de ingresos y de empleo. Actualmente cuentan con su propio empaque y registro

sanitario hacindolas ms competitivas en el mercado.

4. Reconocimiento Institucional

La interaccin de las participantes del proyecto con las

diferentes instituciones nacionales, regionales y locales

permite obtener indicadores relacionados con el grado de

reconocimiento de las instituciones por parte de las mujeres.

El nivel de reconocimiento hacia ACCIN SOCIAL

aument de manera signicativa, segn los datos arrojados

en los resultados de evaluacin de la lnea de base, pasando

del 24.2% al 99.8%.

Dentro de las instituciones que han hecho parte de este

proceso de manera directa y han facilitado el proceso de

bancarizacin se encuentra el Banco Agrario, el cual al inicio

del proyecto tuvo un reconocimiento de 8.1%; al nal del

proyecto obtuvo un 99.1%. Lo anterior evidencia el xito

que ha tenido el proyecto en acercar la banca y el sector nanciero a las mujeres participantes.

La articulacin con instituciones como el Servicio Nacional de Aprendizaje SENA- tambin

permiti adelantar procesos de capacitacin para el mejoramiento de las unidades productivas en

temas como manipulacin de alimentos, formalizacin de asociaciones, economa solidaria, entre

otros. Los resultados del proyecto evidencian que el 56.7% de las participantes reconocen haber

interactuado con esta entidad. La participacin de las diferentes alcaldas y el compromiso que

stas asumieron durante el proceso increment su reconocimiento de 9.4% a 42.4%.

El 5.2% de las mujeres arm haberse relacionado con otras entidades nancieras diferentes al

Banco Agrario, segn los resultados de evaluacin de la lnea de base del proyecto, 26,3% de

las mujeres armaron tener acceso a microcrditos por parte de otras instituciones y ONG

micronancieras.

Grfica 4. Reconocimiento institucional

Total Nacional

Encuesta Proyecto Mujeres Ahorradoras en Accin. 2007 -2008

29

TRAMPAS DE LA POBREZA

La Misin contra la Pobreza y la Desigualdad (MERPD), creada con la nalidad de realizar

estudios pertinentes acerca de los determinantes de esta condicin y presentar propuestas de

los mecanismos para su disminucin, ha identicado 15 trampas que impiden a las familias pobres

mejorar su situacin.

Trampas Individuales

Trabajo infantil

Si un padre obliga a un nio a trabajar para aumentar los ingresos del hogar, disminuye en el largo

plazo las posibilidades de que su familia salga de la pobreza, pues un menor de edad que trabaja

no puede conseguir la cantidad y la calidad de educacin que requiere un adulto para ingresar a

un mercado laboral mejor remunerado.

Analfabetismo o bajo nivel educativo

Aunque algunos padres no mandan a sus hijos a trabajar, tampoco los envan a la escuela pues,

aun cuando el Estado les subsidia las matrculas, no tienen cmo asumir los gastos inherentes a la

educacin (transporte y alimentacin).

Capital de trabajo

La falta de crdito es un impedimento para los trabajadores informales que quieren salir adelante

con su negocio, lo que los lleva a buscar en las nanzas informales la forma de apalancarlos. El

resultado: intereses que se llevan la mayor parte de sus ganancias y no les permiten evolucionar.

El fortalecimiento de las instituciones de micronanzas acompaado de mecanismos de

bancarizacin y condicionalidades de ahorro ayudan a romper este tipo de trampas.

Acceso a la informacin

El poco acceso que tienen los pobres a la informacin los mantiene en la pobreza, pues no tienen

muchas posibilidades de enterarse sobre oportunidades laborales y de negocios.

Desnutricin y enfermedad

La productividad est directamente relacionada con la salud. Sin embargo, la desnutricin y la

enfermedad en los adultos conducen a bajos niveles de productividad, bajos niveles salariales, bajo

consumo de alimentos y, de nuevo, desnutricin y enfermedad.

Demografa

Muchas familias que viven en condiciones de vulnerabilidad y pobreza cuentan con un gran nmero

de hijos lo que reduce las posibilidades de participacin laboral de la progenitora que debe cuidar

de ellos; esto implica menos ingresos y, generalmente, ms nios trabajando para llevar el pan a

sus casas o auto sostenerse.

30

Uso de tierras

El hambre y la necesidad de ingresos llevan a las personas pobres que tienen un terreno a darle

mal uso. Al no contar con asistencia tcnica la sobreutilizan o subutilizan.

Criminalidad y violencia

La falta de educacin y de oportunidades son causal de la creacin de bandas delincuenciales y

grupos al margen de la ley. Sus acciones empobrecen a sus vctimas y a la comunidad en la que

viven porque, generalmente, los negocios que funcionan en el sector se van.

Identicacin

Algunas personas son invisibles para el Estado porque no cuentan con registro civil o cdula, lo

que imposibilita que puedan acceder a los servicios sociales.

Trampas Regionales

Trampa fsica y geogrca

Las regiones que estn ubicadas en medio de condiciones geogrcas difciles tienen mayores

dicultades para consolidar mercados con el resto del pas por los altos costos del transporte.

Las zonas con malos suelos para la siembra les impiden a las familias tener un ingreso proveniente

de la agricultura.

Trampa scal

Cuando la poblacin es muy pobre no puede pagar impuestos y, a menor recaudo de impuestos,

menos recursos para nanciar los programas estatales que les permiten a los pobres salir de la

pobreza.

Trampa ambiental

La falta de recursos para construir sus casas en terrenos aptos termina exponiendo a las personas

a perder lo poco que tienen. Cuando se asientan en zonas de alto riesgo son inmensamente

vulnerables a los desastres naturales que suelen arrasar con todo lo que encuentran a su paso.

Trampa de baja calicacin

Las empresas no consideran instalarse en las zonas donde no hay capital humano calicado, por

las condiciones de pobreza, analfabetismo o bajo nivel educativo. Eso disminuye las posibilidades

de desarrollo.

Desplazamiento forzado

Las vctimas del conicto armado que se ven obligadas a dejar sus tierras, sus bienes y sus

oportunidades llegan a lugares donde no tienen historia ni referencias que les permitan acceder

fcilmente a servicios sociales ni a trabajo.

ANTIOQUIA

33

Medelln, ciudad de la eterna primavera, es la capital del departamento de Antioquia reconocido

como uno de los ms promisorios a nivel empresarial, por el empuje de su gente y la inversin de

la empresa privada. Esta ciudad se caracteriza por sus montaas, separadas las de oriente y las de

occidente por un camino hdrico que atraviesa la ciudad de sur a norte, siendo pobladas desde

las faldas hasta muy cerca de las cimas. Medelln es el hogar de 2316.853 personas, de las cuales

1090.996 (46.8%) son hombres y 1225.857 son mujeres (53.2%).

12

En los ltimos aos sus pobladores han experimentado la transformacin de una ciudad que ha

buscado la integracin de su territorio, la inversin en infraestructura, y la intervencin social

que, entre otras, le ha apostado al emprendimiento y a la creacin de empresas.

No obstante su pujanza econmica y sus potencialidades, la ciudad enfrenta serias problemticas

de violencia y conicto ligados a la desigualdad social, la exclusin, el desempleo, la injusticia

y la pobreza. Por esta razn hoy Medelln forma parte de la Red JUNTOS y es uno de los

11 municipios donde ACCIN SOCIAL y el IICA iniciaron en 2007 la ejecucin del proyecto

Mujeres Ahorradoras en Accin, que busca mejorar la calidad de vida de quienes se vinculan a l

a travs de los componentes de gnero, micronanciero y empresarial.

Mujeres Ahorradoras en Accin se implement

en la capital antioquea con 777 mujeres de diez

barrios marginales distribuidos en siete comunas

de la ciudad, de las cuales 473 recibieron su

diploma por culminar exitosamente su proceso de

formacin y ahorro, ambos pilares estructurales del

proyecto para ser beneciarias de un incentivo al

ahorro acorde con el cumplimiento de las metas y

con miras a invertirlo en el desarrollo empresarial.

El trabajo vincul entidades pblicas y privadas que

contribuyeron para que hoy nuevas familias tengan

cultura de ahorro, deseos de progresar, pero

sobretodo, la certeza de que emprender un nuevo

12 . Departamento Administrativo Nacional de Estadstica. Proyecciones Municipales de poblacin 2005 2009 analizadas por sexo y edad. Cifras a 2009.

Mujeres que llegaron a la cumbre

34

proyecto que mejore su calidad de vida s es posible. El SENA, Banco Agrario que se ocup de la

apertura de cuentas de ahorro, Bancama, Actuar y la Banca de las Oportunidades en la asistencia

de microcrditos, y la rma Delima Marsh para cubrir el componente de microseguro, fueron las

entidades que se sumaron con ms ahnco al desarrollo del proyecto en Medelln.

Olaya, barrio con mujeres de empuje

El barrio Olaya se localiza en una ladera del noroccidente de la ciudad en la frontera con la comuna

trece. Desde las cabinas del cable que viaja hacia La Aurora se divisan sus calles y sus casas:

agrupadas unas y desperdigadas otras sobre la ladera y los pastos. La poblacin est compuesta

en su mayora por personas desplazadas y por la clase obrera.

Olaya fue uno de los barrios ms afectados por la violencia urbana que recrudeci a principios de

este siglo y que dej en la memoria de sus habitantes el sinsabor del encierro y el miedo. Pese a

las angustias y terrores vividos, la gente del Olaya contina su vida con lo que ha forjado.

La costura y la preparacin de arepas s tienen algo en comn

Cuando Rosmira Torres, mujer emprendedora del barrio Olaya, se sienta frente a su mquina

de coser y hunde el pedal, se olvida del universo entero, se pierde en el puntilleo de la aguja,

el carreteo de los hilos y la textura de las telas, y slo sale del embeleso cuando su esposo le

pregunta Mami, qu tens en el fogn?, y ella en un respingo le responde Ay, se me olvid

papi, ya voy.

Rosmira aprendi el ocio a fuerza de desbaratar ropa vieja y de mirar a su mam pedaleando

en la mquina. Y en medio de olvidos y sobresaltos lleva ya diez, de sus 48 aos, confeccionando,

cosiendo, midiendo, cortando, pegando botones y cierres, arreglando ruedos y prenses para

sacar adelante a sus tres hijos y apoyar a su esposo en la subsistencia del hogar. Adems de

confeccionar, Rosmira hace muecas y camndulas para ajustar sus ingresos, pues el dinero que

percibe por el ejercicio de su ocio no supera los 110 mil pesos mensuales.

Silvia Helena Montao, otra del grupo de mujeres emprendedoras de la localidad, es madre de

dos nios, tiene 45 aos y ha dedicado 15 de ellos a la confeccin. Al igual que Rosmira aprendi

a hacer sudaderas y uniformes a punta de desbaratar y volver a armar las prendas, pero se ayud

con un curso del SENA que le ense a manejar la leteadora y la puntada a dos agujas.

35

Esta mujer ama la confeccin desde siempre y si algo la llena de orgullo y alegra es saber que los

edredones y las cortinas de su casa son obra de su ingenio y de sus manos. Sin embargo, para

cubrir los gastos de su hogar, Silvia ha tenido que buscar otras alternativas econmicas como la

venta de cosmticos por catlogo y de tiles escolares en la pequea papelera que instal en su

casa con ayuda de la Alcalda de Medelln.

Aunque Silvia y Rosmira valoran su rol de empresarias independientes, reconocen que fueron las

circunstancias ms que la voluntad lo que las empuj a emprender su camino: el paso de los aos;

una sociedad que relega pronto a sus mayores a la inactividad laboral; la inestabilidad

y brevedad de los contratos laborales fueron los factores que analizaron antes de

decidirse por completo a ser emprendedoras.

Pese a la dura realidad, Silvia y Rosmira lejos de derrumbarse ante las penurias,

angustias y frustraciones que trae consigo el desempleo, se han rearmado en un

sueo conjunto del que tambin hacen parte otras dos soadoras: Alba Luca Isaza y

Mara Gladis lvarez.

La primera, Alba Luca, dej hace 27 aos su natal Dabeiba (Antioquia) y

decidi ir a buscar mejores oportunidades para ella y sus hijos en Medelln.

La vida la empuj a tener su propio negocio cuando en el ao 2003

su esposo tuvo el infortunio de quedarse sin trabajo.

Decidi entonces, empezar a fabricar y a vender obleas

y durante cinco aos el trabajo mostr resultados

satisfactorios; de hecho, pas de cuatro a quince

mquinas que aumentaron su produccin. Pese a los

buenos resultados, Alba tuvo que buscar otro modo

de ganarse la vida pues los costos de operacin

se incrementaron y el negocio ya no era rentable.

Dej de trabajar pero como estaba acostumbrada

a funcionar para ac y para all, me dije que tena

que empezar a hacer algo. Entonces en octubre

empec a trabajar las arepas. A fuerza de lidia me

consegu prestada una parrillita, hasta que con

esa parrilla prestada pude hacerme a la ma,

narra Alba Luca.

36

Mara Gladis, por su parte, lleva cinco aos de su vida repartiendo leche en las guarderas de su

barrio; sin embargo, desde hace tres meses alterna esta actividad con la preparacin y venta de

arepas de choclo. En vista de que nadie venda este producto en el barrio y de que le haban

regalado un viejo carro de perros calientes al que le funcionaban muy bien las parrillas, Mara

Gladis decidi montar su negocio. Compr cinco kilos de maz, azcar y margarina, se puso a

hacer arepas y antoj a todo el vecindario, porque cuando menos lo pens ya no le quedaba ni

una para vender. Desde entonces cada n de semana esta mujer sale con su carrito a vender los

30 paquetes de arepa que por el momento puede hacer.

Las cuatro son ejemplo de mujeres paisas, que ante las circunstancias no se detuvieron y que

motivadas por el proyecto, reiteraron la idea de que atrs ni para coger impulso. Nacieron

como empresarias por necesidad y hoy despus del proceso lo son por conviccin.

Mejor juntas, como lo aprendieron en el proceso de formacin

Rosmira, Silvia, Mara Gladis y Alba Luca, se conocen desde hace ms de 14 aos. Todas son

amigas y Mujeres Ahorradoras con un sueo comn: realizarse como empresarias y conformar la

asociacin de confeccionistas y vendedoras de arepas del Olaya.

El sueo naci a raz de su participacin en el proyecto Mujeres Ahorradoras en Accin lo cual

les permiti descubrir las habilidades y cualidades que cada una tena, el anhelo que compartan,

y que las alent a considerar lo que jams haban contemplado: que dos vendedoras de arepas y

dos costureras tuvieran tanto en comn como para asociarse.

Pero el asociarse no fue la nica enseanza que les dej el ser beneciarias del proyecto; tambin

cre en ellas una verdadera cultura del ahorro y una concienciacin sobre la importancia de

vincularse con al sistema micronanciero. Todas abrieron por primera vez una cuenta de ahorros,

consignaron, aunque ninguna ahorr de la misma forma ni sin dicultad.

Rosmira estuvo a punto de tirar la toalla: Yo deca... Ay de dnde voy a conseguir la plata!

Para qu me met en ese ahorro? Porque muchas veces me iba mal econmicamente y no tena

forma de ahorrar lo que deba... pero despus deca: No. No importa que no est metiendo plata

all pero estoy aprendiendo. Me da mucho pesar no haber podido hacer el ahorro completo,

pero me siento contenta y satisfecha por todo lo que consegu, pues aprend a valorar todo lo

que hago. Y aunque mi ahorro fue poco, me sirvi para la muestra de negocios donde present

mis productos y empec a relacionarme con posibles clientes.

37

Alba, por su parte, pensaba que ahorrar era imposible porque a ella nunca le sobraba un peso

para hacerlo, sin embargo, se dio cuenta de que s poda: Ahorrando me fue bien pero como

apenas estaba empezando con mi negocito no alcanc a ahorrar lo que nos exigan. Sin embargo

el ahorro me alcanz para la parrilla, un bulto de maz y un bulto de carbn, o sea que ya con

eso produje ms, porque antes del ahorro no me haca sino 20 paqueticos de arepa y ahora ya

aument a 60, entonces fue mucho lo que avanc.

Ya con la base del ahorro se iniciaron trmites para dar un paso adelante en el mundo

micronanciero, 777 mujeres se bancarizaron y 232 solicitaron acceso a microcrdito. Pero

estas solicitudes no tuvieron la respuesta esperada por parte de las entidades crediticias, ya que

solo 13 accedieron al benecio. Sin embargo, el impacto est en que la herramienta nanciera

ya es conocida por todas ellas y saben que solicitar recursos a los bancos es una medida efectiva

para apalancar sus negocios.

Rosmira, por ejemplo, es fan del microcrdito y recuerda que superado el miedo a endeudarse,

pas los documentos al banco: Yo quera un prstamo pequeo para empezar, entonces hice

las vueltas y me sali. Lo que prest lo invert en mercanca y ya comienzo a pagarlo. La tasa de

inters no me pareci alta y aunque ped pagarlo a un ao, tengo la esperanza de que con mi

trabajo lo voy a poder pagar antes....

La formacin fue ms all de las salas de clase

La primera vez que Mara Gladis hizo arepas, tom entre sus manos la masa uniforme y aunque

intent brindarle alguna redondez sta qued deforme. Yo les deca los dinosaurios porque

quedaban como cuadradas con cola, hasta que del proyecto fueron a visitarme y me dijeron: las

arepas estn ricas pero me hace el favor y consigue el arito. A esta enseanza, que en realidad

era ms de forma que de fondo, se sumaron otras tantas que hoy hacen que su negocio sea

rentable: compra de insumos, manejo de cuentas, optimizacin de recursos, perfeccionamiento

de procesos, etc.

Rosmira refuerza la experiencia de Mara Gladis y recuerda que con las capacitaciones aprendi

muchas cosas e hizo contactos valiosos, me ensearon a hacer un presupuesto, porque antes

me mandaban a hacer una mueca o un arreglo, y muchas veces sala tumbada porque no saba

que para poner precios tena que darle un valor a mi tiempo y a mi mano de obra o que tena que

comparar precios para no venderlo ni muy barato ni muy caro. Ahora lo s.

38

Estas mujeres que atesoran su experiencia y se quedan con lo mejor de lo vivido y aprendido,

hoy son mujeres con un ttulo que tal vez no tenga validez acadmica pero que para ellas es

signicativo. Graduarse como Mujer Ahorradora en Accin, es motivo de orgullo porque al

igual que la universidad da testimonio de un esfuerzo en el manejo del tiempo, de una lucha

por asistir a sus clases a pesar de las dicultades especialmente con el cuidado de los nios, y

certica que estas mujeres hoy saben de gnero, de manejo del dinero, micronanzas y de planes

empresariales, temas que desde hoy le estn cambiando la cara a su maana.

Lo ms valioso para m fue la posibilidad de conocer distintos

rostros, genios, vidas. Las clases para m fueron slo risa, a m se me

olvidaban mis problemas... y la enseanza que me dej es que uno

debe valorar su trabajo, sus compaeras. El proyecto ayud a aanzar

la amistad, a conocernos ms, a tomarnos cario, a valorarnos la

una a la otra, ya nos hacemos falta y si nos encontramos por ah nos

da alegra vernos.

En mi negocio me ayud porque antes no saba que tena que sacar

costos, yo cobraba al clculo, pero no saba que uno estudiaba el

terreno, los otros negocios, que haba que competir con precios,

eso mejor mis ingresos aunque la gente a veces brinca por el

reajuste, pero uno le explica que se le est cobrando lo justo

Silvia Helena Montao

Mujer Ahorradora

39

El caso de La Cruz y La Honda

Despus de transitar por una carretera que colinda por un costado con laderas y por el otro

con precipicios, se llega a La Cruz y a La Honda, dos asentamientos de desplazados localizados

en el nororiente de Medelln, que comenzaron a poblarse desde 1997 con cientos de familias que

fueron forzadas a abandonar el campo por la violencia.

Las casas se encuentran entre caminos de tierra y escalinatas que los mismos pobladores han

construido; algunas estn hechas con tablones de madera, otras con pedazos de plstico y lata,

y unas ms en cemento y ladrillo. Las familias que habitan estas construcciones suelen ser

numerosas y muchas carecen de servicios pblicos bsicos. La mayora de sus pobladores son

campesinos provenientes del Choc, Urab, oriente y suroeste de Antioquia; campesinos que

han encontrado como medio de subsistencia el trabajo en ventas ambulantes, la construccin y,

en algunos casos, la mendicidad.

Rosalba y Dora Isabel Flores llegaron de Urrao (Antioquia) cargando con lo poco que pudieron,

arrastrando consigo la pesada carga del destierro. Se establecieron casi al lo de la montaa

desaando la naturaleza con tal de huirle a los terrores

de la violencia. Rosalba lleg en 1998 y cuatro aos

despus Dora. La primera es tendera y madre lder de

Familias en Accin, casada, con cuatro hijos; la segunda

es vendedora, casada y madre de doce hijos. Ambas

encarnan la tenacidad de la lucha por la vida.

Rosalba trabaj en una tienda de abarrotes durante dos

aos al cabo de los cuales decidi juntar sus ahorros e

instalar su propia tienda en un terreno prestado. Con

el tiempo logr reunir lo suciente para comprarlo y

hacerse a un sitio para vivir, el cual adecu y mejor

cuando se gan el premio a la mejor tendera lder de

la zona. Y no es para menos: trabaja los siete das de la

semana, abre la tienda a las 6:00 de la maana y la cierra

a las 7:00 de la noche y, como su casa se conecta con

la tienda, alterna las ventas con los quehaceres y con el

trabajo en su huerta.

40

Antes de ingresar a Mujeres Ahorradoras, esta mujer tena ya una cultura de negocio pero haba

muchas cosas que desconoca. En el curso del proyecto, Rosalba abri por primera vez una cuenta

de ahorros llevando al banco $200.000 en monedas de $500. El ahorro y las capacitaciones le

ayudaron a Rosalba a administrar mejor su negocio y a asumirse como empresaria, porque

uno se apropia ms de lo que le pertenece, porque antes del proyecto tena las cosas como por

tenerlas, pero ahora uno siente propiedad y aprecio por todo. Me siento una mujer exitosa.

Las manzanas, de fruto prohibido a fruto motivador

Desde que Dora Isabel lleg a La Honda busc la manera de ganarse la vida en la ciudad: vendi

lea, trabaj en una plaza de mercado y hasta mendig para ajustar un dinero que le permitiera

alimentar a sus doce hijos. Cuando le negaron unas manzanas que pidi para sus hijos, se sinti

humillada y se dijo: no quiero volver a pedir. Yo quiero inventarme un negocio para sacar a mis

hijos adelante; y as lo hizo.

Cuando Dora ingres al proyecto ya haba tomado la decisin de moler maz y hacer arepas y las

venda en algunas tiendas del asentamiento. Motivada por el deseo de ahorrar, y con el impulso

que le brind el proyecto, por primera vez abri una cuenta de ahorros, e incorpor tan bien

el hbito a su vida que hoy en da ya puede pensar en la papelera con la que siempre ha soado.

Yo empec con 2800 pesos de maz, con eso logr hacer las arepas y venderlas. Las ganancias

las ahorr y compr dos bultos de maz, un motor y una parrilla de carbn, ah aument mi

produccin. Empec a vender tambin productos por catlogo; entonces yo le entregu el

negocio de las arepas a mi marido.

Dora, Rosmira, Silvia, Mara Gladis, y cientos de mujeres en Medelln y de 10 municipios ms de

Colombia hoy tienen unas vidas nuevas y para ellas son familiares palabras como tarjeta dbito,

contabilidad, plan de negocio y otras tantas que ni el ms optimista habra utilizado con xito en

poblaciones en condiciones de pobreza extrema.

Estas mujeres estn construyendo mucho ms que los puentes, centros comerciales y calles

que las autoridades locales hacen para adornar la bella cara de esta ciudad, la que se le vende

al mundo. Ellas, con sus manos, estn haciendo arepas, artesanas, negocios; aportando a que

la otra cara, la que se esconde, sea digna de admiracin, porque esa intervencin social que le

apuesta al emprendimiento y a la creacin de empresas, cuenta con 473 mujeres con actitud de

lderes que estn marcando la diferencia.

41

El Bagre y Zaragoza: sueos hechos realidad

E

n septiembre de 2007, la Agencia Presidencial para la Accin Social y la Cooperacin

Internacional y el Instituto Interamericano de Cooperacin para la Agricultura llegaron a los