Вам также может понравиться

- Entidades aseguradoras y clasificación de segurosДокумент15 страницEntidades aseguradoras y clasificación de segurosDaniel Condori PacaraОценок пока нет

- Seguros Ley 1883Документ6 страницSeguros Ley 1883Veronica Cruz quispeОценок пока нет

- Leasing y Emision de BonosДокумент48 страницLeasing y Emision de BonosAngelica100367% (3)

- EDPYMEДокумент10 страницEDPYMELei ChoquehuancaОценок пока нет

- Tema Nº1 Entidades AseguradorasДокумент2 страницыTema Nº1 Entidades AseguradorasRoberth Castro100% (1)

- Ejercicio 6Документ3 страницыEjercicio 6Maria MercedesОценок пока нет

- Sistema Financiero PeruanoДокумент85 страницSistema Financiero PeruanoEduardo Pérez SosaОценок пока нет

- Centrales de Riesgo LecturaДокумент71 страницаCentrales de Riesgo LecturaEDGAR DE JESUS ARENAS VARGASОценок пока нет

- Activos extraordinarios bancarios: definición y tipos según adjudicación o dación en pagoДокумент3 страницыActivos extraordinarios bancarios: definición y tipos según adjudicación o dación en pagoEstefanie AguilarОценок пока нет

- Seguro para Todo-TripticoДокумент2 страницыSeguro para Todo-TripticoFredy MolinaОценок пока нет

- Contabilidad de Seguros Sesion No.4Документ28 страницContabilidad de Seguros Sesion No.4Alberto RodasОценок пока нет

- Practico de Empresa Minera Occidental Terminado en WordДокумент10 страницPractico de Empresa Minera Occidental Terminado en WordAlejandro Lovera0% (2)

- Casos Prácticos Bonos y Acciones PDFДокумент3 страницыCasos Prácticos Bonos y Acciones PDFCruz MariОценок пока нет

- Seguro DiferidoДокумент17 страницSeguro DiferidoAus DicОценок пока нет

- Diapositivas BonosДокумент19 страницDiapositivas BonosManuel TrujilloОценок пока нет

- Casos Prácticos de FuturosДокумент2 страницыCasos Prácticos de FuturosdilfredoОценок пока нет

- Modulo I Contabilidad Gerencial y Analisis FinancieroДокумент122 страницыModulo I Contabilidad Gerencial y Analisis FinancieroCarlos GonzalesОценок пока нет

- Modelo Contrato de AuditoriaДокумент5 страницModelo Contrato de AuditoriaLidia PalominoОценок пока нет

- Trabajo de Administración de Cuentas Por Cobrar .Документ12 страницTrabajo de Administración de Cuentas Por Cobrar .Kevin OliveroОценок пока нет

- Capitulo I Principios DeclarativosДокумент19 страницCapitulo I Principios DeclarativosMarjorieChumaceroAdrianzenОценок пока нет

- Monografia Nic 18Документ15 страницMonografia Nic 18CARLOO100% (1)

- Caso Practico Estado de Gancias y PerdidasДокумент37 страницCaso Practico Estado de Gancias y PerdidasSarumi GarciaОценок пока нет

- Sistema financiero peruano 2020Документ11 страницSistema financiero peruano 2020Judith CondorcalloОценок пока нет

- Contabilidad de SegurosДокумент6 страницContabilidad de SegurosJuan Carlos50% (2)

- Crédito VehicularДокумент10 страницCrédito VehicularYoe Guer100% (2)

- Contabilidad de activos: Reconocimiento y mediciónДокумент31 страницаContabilidad de activos: Reconocimiento y mediciónYeceniaОценок пока нет

- Preguntas Papel ComercialДокумент3 страницыPreguntas Papel ComercialGabriel DuránОценок пока нет

- 6 Principios Económico FinancierosДокумент5 страниц6 Principios Económico FinancierosDulce PalaciosОценок пока нет

- 2302 Cuenta Del Plan Contable Guebrnamental de La Univeridad Nacional de TrujilloДокумент3 страницы2302 Cuenta Del Plan Contable Guebrnamental de La Univeridad Nacional de TrujilloFelipe Gonzales Chamay0% (1)

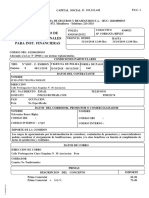

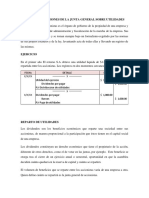

- Registro de Decisiones de La Junta General Sobre UtilidadesДокумент3 страницыRegistro de Decisiones de La Junta General Sobre UtilidadesEri CedeñoОценок пока нет

- Minutade ConstitucionДокумент5 страницMinutade ConstitucionCésar Flores HuallpaОценок пока нет

- Constitución de Las Empresas Del Sistema FinancieroДокумент30 страницConstitución de Las Empresas Del Sistema FinancieroVictor Bieliukas100% (1)

- Constitución de entidades aseguradoras y requisitos legalesДокумент3 страницыConstitución de entidades aseguradoras y requisitos legalesNahomy VasquezОценок пока нет

- Bonos CorporativosДокумент18 страницBonos CorporativosDante Manini0% (2)

- Credito Pignoraticio-Casos PrácticosДокумент9 страницCredito Pignoraticio-Casos Prácticosemerson_vicharra28Оценок пока нет

- La Empresa Comercial Semana 12Документ2 страницыLa Empresa Comercial Semana 12Henry MczОценок пока нет

- Bonos Titulizados - Sesión #7Документ33 страницыBonos Titulizados - Sesión #7Miguel Angel Quiroz100% (1)

- Cuenta 10Документ65 страницCuenta 10Benjamin Rider Reyes MazaОценок пока нет

- ¿Cuáles Son Los Beneficios Del Uso de Cheques Especiales y Del Protesto Por Falta de PagoДокумент2 страницы¿Cuáles Son Los Beneficios Del Uso de Cheques Especiales y Del Protesto Por Falta de PagoAndrea Miranda100% (1)

- Valuación de BonosДокумент36 страницValuación de BonosAlejandra MorenoОценок пока нет

- Hoja de Resumen ActivosДокумент3 страницыHoja de Resumen ActivosMauricio Peralta MolinaОценок пока нет

- COASEGUROДокумент3 страницыCOASEGURODennis Ortiz100% (1)

- SRL y CooperativasДокумент5 страницSRL y CooperativasCruz98Оценок пока нет

- Trabajo Diapositiva de Tributario Compensacion y CondonacionДокумент6 страницTrabajo Diapositiva de Tributario Compensacion y CondonacionAmerico Machaca HuancaОценок пока нет

- Ex PosicionДокумент5 страницEx PosicionMilton ColqueОценок пока нет

- INTRODUCCIONДокумент6 страницINTRODUCCIONMiguel RamirezОценок пока нет

- Estatuto 11Документ21 страницаEstatuto 11Yudith M PortilloОценок пока нет

- Modelo de Minuta de Sociedad Civil de Responsabilidad LimitadaДокумент10 страницModelo de Minuta de Sociedad Civil de Responsabilidad LimitadaJavier Renato Cueva SalaverryОценок пока нет

- AGENCIAS Y SUCURSALES - Contabilidad InternacionalДокумент4 страницыAGENCIAS Y SUCURSALES - Contabilidad InternacionalAntony GutiérrezОценок пока нет

- Definición y tipos de certificados de depósito negociablesДокумент10 страницDefinición y tipos de certificados de depósito negociablesLuis Panduro Barrueto50% (2)

- N° 1 Constitución Simultánea de SAC Sin Directorio, Con Intervención de Socio ExtranjeroДокумент4 страницыN° 1 Constitución Simultánea de SAC Sin Directorio, Con Intervención de Socio ExtranjeroKelsen HansОценок пока нет

- Casos Practicos - SucursalesДокумент6 страницCasos Practicos - SucursalesI.E. DANIEL ALOMÍA ROBLES YACUSОценок пока нет

- Ing - Economica 4ta SemanaДокумент50 страницIng - Economica 4ta SemanaJavier ValverdeОценок пока нет

- Formato Estudio CreditoДокумент2 страницыFormato Estudio CreditoLuis RubianoОценок пока нет

- Contabilidad Financiera Notas Financieras Industrias Ales SaДокумент9 страницContabilidad Financiera Notas Financieras Industrias Ales SaI'Miguel Velasquez11100% (1)

- Balance General Comparativo Ypfb 2016Документ1 страницаBalance General Comparativo Ypfb 2016Melsita MaHuОценок пока нет

- 25Документ1 страница25Gamers2019Оценок пока нет

- Curso taller oficiales de crédito entidades financierasДокумент73 страницыCurso taller oficiales de crédito entidades financierasamm230793100% (1)

- Seguros de Personas - 574622347Документ49 страницSeguros de Personas - 574622347Pamela PichardoОценок пока нет

- Seguros de vida: protección para tus seres queridosДокумент18 страницSeguros de vida: protección para tus seres queridosGrosmyrh GalesОценок пока нет

- Informe Etica y PoliticaДокумент13 страницInforme Etica y PoliticaNelson PonceОценок пока нет

- Informe Cri Du ChatДокумент13 страницInforme Cri Du ChatNelson PonceОценок пока нет

- La Educación Es Un Derecho Humano FundamentalДокумент1 страницаLa Educación Es Un Derecho Humano FundamentalNelson PonceОценок пока нет

- Ejemplos Join VentureДокумент6 страницEjemplos Join VentureNelson Ponce50% (2)

- Características de MaquilaДокумент7 страницCaracterísticas de MaquilaNelson Ponce50% (2)

- BancosДокумент2 страницыBancosNelson PonceОценок пока нет

- Resumen de Conspiracion en La RedДокумент4 страницыResumen de Conspiracion en La RedNelson PonceОценок пока нет

- Reglamento - Estudiantil - 2011 Politecnico Santiago MariñoДокумент90 страницReglamento - Estudiantil - 2011 Politecnico Santiago MariñoNattaly Carolina Mendez AlvaradoОценок пока нет

- Culturas Antiguas Yader TДокумент2 страницыCulturas Antiguas Yader TNelson PonceОценок пока нет

- Plantilla para Tesis Con Normas APA, Formato APAДокумент18 страницPlantilla para Tesis Con Normas APA, Formato APANazkterОценок пока нет

- Ley de Los Rendimientos Decrecientes 1205125657230299 3Документ11 страницLey de Los Rendimientos Decrecientes 1205125657230299 3IsaíLópezОценок пока нет

- Filosofia Mitos yДокумент12 страницFilosofia Mitos yNelson PonceОценок пока нет

- Biografía de Miguel de Cervantes SaavedraДокумент6 страницBiografía de Miguel de Cervantes SaavedraNelson PonceОценок пока нет

- Informe de Los Grupos EtnicosДокумент22 страницыInforme de Los Grupos EtnicosNelson Ponce100% (2)

- Ciencias Auxiliares de LahistoriaДокумент4 страницыCiencias Auxiliares de LahistoriaNelson PonceОценок пока нет

- Requisitos de Exportación Costosy PrecioДокумент10 страницRequisitos de Exportación Costosy PrecioNelson PonceОценок пока нет

- Presentacion GarifunasДокумент20 страницPresentacion GarifunasNelson PonceОценок пока нет

- Crédito bancario HondurasДокумент12 страницCrédito bancario HondurasNelson PonceОценок пока нет

- BrasilДокумент19 страницBrasilNelson PonceОценок пока нет

- Origen de La Factura Pro FormaДокумент3 страницыOrigen de La Factura Pro FormaNelson PonceОценок пока нет

- GARIFUNASДокумент6 страницGARIFUNASNelson Ponce100% (1)

- MicroДокумент15 страницMicroNelson PonceОценок пока нет

- Unión Económica RESUMENДокумент2 страницыUnión Económica RESUMENNelson PonceОценок пока нет

- Ejemplos Join VentureДокумент6 страницEjemplos Join VentureNelson Ponce50% (2)

- Epoca de La Conquista en HondurasДокумент2 страницыEpoca de La Conquista en HondurasNelson PonceОценок пока нет

- Seguro de AutomovilДокумент22 страницыSeguro de AutomovilNelson PonceОценок пока нет

- La Matriz FodaДокумент4 страницыLa Matriz FodaNelson PonceОценок пока нет

- INFORME Impimir 123Документ76 страницINFORME Impimir 123Nelson PonceОценок пока нет

- La leyenda del Lago de YojoaДокумент9 страницLa leyenda del Lago de YojoaNelson PonceОценок пока нет

- ARBITRAJEДокумент1 страницаARBITRAJENelson PonceОценок пока нет

- Cultura de Los Seguros en EcuadorДокумент7 страницCultura de Los Seguros en EcuadorDayana SantanaОценок пока нет

- Inforrme de Obra No. 9Документ85 страницInforrme de Obra No. 9Diego HurtadoОценок пока нет

- Condiciones Generales AUTOS - JULIO - 2012Документ55 страницCondiciones Generales AUTOS - JULIO - 2012Martín Elías Hernandez PintoОценок пока нет

- Liberty Formato de Carta de Invitación A TercerosДокумент1 страницаLiberty Formato de Carta de Invitación A TercerosLois BrokerОценок пока нет

- Angie Alcadia Fichos 2Документ73 страницыAngie Alcadia Fichos 2angie vargasОценок пока нет

- Herrera David R4 U3Документ12 страницHerrera David R4 U3David HerreraОценок пока нет

- Contratos de CorretajeДокумент20 страницContratos de CorretajejulianaОценок пока нет

- Ley DEL SF. 2672Документ27 страницLey DEL SF. 2672alex QUENAYAОценок пока нет

- NR0502V04 ANEXO I Condiciones Generales de Compra de Bienes y ServiciosДокумент16 страницNR0502V04 ANEXO I Condiciones Generales de Compra de Bienes y ServiciosJohn DirsecОценок пока нет

- CONVENO UNIFICADO - CompressedДокумент22 страницыCONVENO UNIFICADO - Compressedjhon santiago henao naranjoОценок пока нет

- Contrato MercantilДокумент8 страницContrato MercantilFrancy S Andino NuñezОценок пока нет

- Teoría de La ContrataciónДокумент12 страницTeoría de La ContrataciónSabor De Mi TierraОценок пока нет

- Prueba de InversionesДокумент6 страницPrueba de InversionesJuan Pablo JácomeОценок пока нет

- Secretosdelosmillonarios 120909074348 Phpapp01 PDFДокумент231 страницаSecretosdelosmillonarios 120909074348 Phpapp01 PDFIsabel CapuzОценок пока нет

- Dpa16121 14Документ1 страницаDpa16121 14JACO0% (1)

- Examen TeoricoДокумент1 страницаExamen TeoricoElizabeth Oviedo JuradoОценок пока нет

- Derecho LaboralДокумент121 страницаDerecho Laboralsandrymdq100% (1)

- Prima de TarifaДокумент11 страницPrima de TarifaJess RCОценок пока нет

- Renovacion Aplomado 2021Документ10 страницRenovacion Aplomado 2021Julian TorresОценок пока нет

- Intendencia Nacional de Bomberos Del Peru: Normas LegalesДокумент2 страницыIntendencia Nacional de Bomberos Del Peru: Normas LegalesalexanderОценок пока нет

- Agentes Auxiliares de ComercioДокумент4 страницыAgentes Auxiliares de ComercioKatherin ReyesОценок пока нет

- ContratoДокумент8 страницContratoMaria LopezОценок пока нет

- Seguro de Vida, Exigencia en Créditos, Deber de Información: Folio 46 Del Cuaderno PrincipalДокумент16 страницSeguro de Vida, Exigencia en Créditos, Deber de Información: Folio 46 Del Cuaderno PrincipalfernandoОценок пока нет

- Contrato Préstamo Personal FicohsaДокумент5 страницContrato Préstamo Personal FicohsaRiccy PuentesОценок пока нет

- Manual de Beneficios LocktonДокумент14 страницManual de Beneficios Locktondiego_mtzОценок пока нет

- Soat - EcatДокумент15 страницSoat - EcatValentina MatizОценок пока нет

- Proyecto Final Administración de OperacionesДокумент6 страницProyecto Final Administración de OperacionesGmoCereceda0% (1)

- Dermar 11 SegurosДокумент28 страницDermar 11 SegurosAlejandro PalmaОценок пока нет

- Compañia de SegurosДокумент15 страницCompañia de SegurosLeandro CabelloОценок пока нет

- Formato Censo Poblacional Conjuntos Residenciales Conjunto Residencial Caobo P.HДокумент2 страницыFormato Censo Poblacional Conjuntos Residenciales Conjunto Residencial Caobo P.HPrevencion y Seguridad Empresarial100% (1)