Академический Документы

Профессиональный Документы

Культура Документы

Costos

Загружено:

Orange JM BEОригинальное название

Авторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

Costos

Загружено:

Orange JM BEАвторское право:

Доступные форматы

1.

Introduccin

El presente trabajo se realiza con la finalidad de conocer ampliamente todo el proceso necesario para la

"contabilizacin de los costos" de produccin de una empresa manufacturera; el cual es un tema de gran

importancia para todos, ya que es la contabilidad de costos la que recoge, registra y reporta la

informacin relacionada con los costos y con base en dicha informacin, se toman las decisiones de

planeacin y control de los mismos.

El campo en donde la contabilidad de costos se ha desarrollado ms ha sido el industrial, o sea, el

campo relacionado con los costos de fabricacin de los productos en las empresas manufactureras. Pero

para lograr todos sus objetios, la contabilidad de costos sigue una serie de normas y procedimientos

contables que son los que constituyen los sistemas de costos; los cuales pueden ser! sistemas de costos

por procesos y sistemas de costos por ordenes de produccin, siendo este "ltimo el sistema de costos

espec#ficos al que esta dedicada la presente obre.

Para llear la obra a la prctica se ha seleccionado la empresa manufacturera $%&&'(, en donde

haremos todo el proceso de contabilidad de costos y obtendremos el costo unitario de un producto en

una orden espec#fica.

2. Generalidades de la Empresa.

)escripcin de la Empresa.

*a empresa seleccionada para hacerle el estudio de la contabilidad de costos de produccin es

la empresa "+onfecciones $%&&'(", la cual est especializada en la confeccin de uniformes y

ropa para damas y ni,as, todos los pedidos se realizan seg"n las especificaciones de los

clientes, es decir, trabajan por ordenes especificas de produccin.

+onfecciones $%&&'(, se encuentra ubicada en el +entro +omercial -nico, .

er

niel locales

/0 , /1 , 23. 4aracaibo 5 Estado 6ulia

4isin.

+onfecciones $%&&'(, se dedica a la elaboracin de prendas de estir que gozan de gran

calidad, bajo costos y con unos tiempos de entrega garantizados, para satisfacer a una gama de

clientes a niel regional ya sea a empresas distribuidoras o clientes particulares.

7isin.

+onfecciones $%&&'(, pretende ser una de las empresas ms competitias a niel regional, en

la elaboracin de prenda de estir de e8celente calidad y precio, con miras a e8pansiones

futuras, por medio de la implementacin de sucursales para as# e8tender sus productos a toda la

%acin.

3. Anlisis FODA

o 9ortalezas

o *as prendas de estir son de e8celentes calidad y de bajos costos.

o *os tiempos de entrega son siempre lo estipulados.

o Poseen una gran ariedad de clientes.

o +uentan con una planta, proista de buena maquinaria.

'portunidades

o )ebido a las nueas incursiones de productos en el mercado se lograr#a la

consolidacin.

o El aance de la tecnolog#a lograr#a la incursin de equipos y maquinaria sofisticadas.

)ebilidades

o )ebido a su capacidad de produccin se han isto en la necesidad de rechazar pedidos.

$menazas

o E8isten muchas otras empresas competitias del mismo genero.

o *a situacin econmica del pa#s, tiende a afectar los intereses de la empresa.

4. Organigrama

'rganigrama de confecciones $%&&'(

Presidente

7icepresidente

+ontador

:ecretaria

Presidente! $ctualmente la Presidenta de la empresa $%&&'(, es la :e,ora $ntonia $zuaje.

7icepresidente! *a 7icepresidencia esta al mando del :e,or &obinson 4;ndez )#az.

+ontador! :e cuenta con una persona que se encarga de llear al d#a todos lo registros

contables.

:ecretar#a! Es la persona encargada de la parte de oficina, recibe ordenes del Presidente,

7icepresidente y contador.

5. arco !erico

*a contabilidad de costos es una parte especializada de la contabilidad general de una empresa

industrial. *a manipulacin de los costos de produccin para la determinacin del costo unitario de los

productos fabricados es lo suficientemente e8tensa como para justificar un subsistema dentro del

sistema contable general encargado de todos los detalles referentes a los costos de produccin.

(sicamente tenemos dos clases de sistemas de costos caracterizados por la unidad de costeo y por la

modalidad de la produccin, los cuales son!

+ostos por ordenes de produccin.

+ostos por proceso.

En este trabajo nos enfocaremos en al parte de costos por ordenes.

". De#inicin $ naturale%a de los costos por ordenes.

En este sistema la unidad de costeo es generalmente un grupo o lote de productos iguales. *a

fabricacin de cada lote se emprende mediante una orden de produccin. *os lotes se acumulan

para cada orden de produccin por separado y la obtencin de los costos es una simple diisin

de los costos totales de cada orden por el n"mero de unidades producidas en cada orden.

&. 'aracter(sticas del costo por ordenes.

El empleo de este sistema esta condicionado por las caracter#sticas de la produccin; solo es

apto cuando los productos que se fabrican, bien sea para almac;n o contra pedido son

identificables en todo momento como pertenecientes a una orden de produccin espec#fica. *as

distintas ordenes de produccin se empiezan y terminan en cualquier fecha dentro del periodo

contable y los equipos se emplean para la fabricacin de las diersas ordenes donde el reducido

n"mero de art#culos no justifican una produccin en serie.

). Elementos del costo por ordenes.

En un sistema de costos por ordenes, los tres elementos bsicos del costo son!

o 4ateriales.

o 4ano de obra

o +oso indirectos de fabricacin.

*. ateriales

:on los principales recursos de la produccin. El costo de materiales puede

diidirse en materiales directos e indirectos.

o 4ateriales )irectos! +onstituyen el primer elemento de los costos de produccin, estos

son los materiales que realmente entran en el producto que s; esta fabricando. -n

ejemplo de material directo es la tela que se utiliza en la fabricacin de ropa.

o 4ateriales <ndirectos! :on todos aquellos materiales usados en la produccin que no

entran dentro de los materiales directos, estos se incluyen como parte de los costos

indirectos de fabricacin.

*a confeccin de ropa necesita para su fabricacin una cantidad de hilo que

forma parte del producto terminado y t;cnicamente se pudiera considerar como

material directo pero su contabilizacin determinar#a de cuanto su uso para cada

pieza de la produccin, lo que recargar#a "El costo de la contabilizacin de

costo", pues hay un costo en el tiempo necesario para calcular la cantidad de

hilo, tratndose de un material de poco alor, no ale la pena tanta molestia y

por lo tanto, este tipo de material se tratar#a como material indirecto e ir#a a

formar parte de los costos generales de fabricacin..

4ano de obra!

Es el esfuerzo f#sico o mental empleado en la fabricacin de un producto, la

empresa debe decidir en relacin con su fuerza laboral que parte de esta

corresponde a produccin, que parte a administracin y que parte a entas para

luego, catalogarlos como mano de obra directa o indirecta.

o 4ano de obra directa! es aquella directamente inolucrada en la fabricacin de un

producto terminado que puede asociarse con este con facilidad y que representa un

importante costo de mano de obra en la elaboracin de un producto. El trabajo de las

operadoras de maquinas de coser en una empresa de confeccin de ropa se considera

mano de obra directa.

4ano de obra indirecta! es aquella inolucrada en la fabricacin

de un producto que no se considera mano de obra directa. *a

mano de obra indirecta se incluye como parte de los costos

indirectos de fabricacin. El trabajo de un superisor de planta

es un ejemplo de mano de obra indirecta.

+ostos indirectos de fabricacin.

Estos costos se utilizan para acumular los materiales indirectos la mano de obra

indirecta y los dems costos indirectos de fabricacin que no pueden

identificarse directamente con los productos espec#ficos. Ejemplo de otros

costos indirectos de fabricacin, adems de materiales indirectos y de la mano

de obra indirecta, son arrendamientos, energ#a, calefaccin, y depreciacin del

equipo de la fabrica. *os costos indirectos de fabricacin pueden clasificarse

adems en fijos, mi8tos y s; semiariables.

1+. 'onta,ili%acin de los materiales.

*a contabilizacin de los materiales se diide en dos secciones!

o +ompra de materiales

o -so de materiales.

+ompra de materiales! las materias primas y los suministros empleados en la produccin se

solicitan mediante el departamento de compras. Estos materiales se guardan en la bodega de

materiales, bajo el control de un empleado y se entregan en el momento de presentar una solicitud

aprobada de manera apropiada.

-so de materiales! el siguiente paso en el proceso de manufacturacin consiste en obtener las

materias primas necesarias, de la bodega de materiales. E8iste un documento fuente para el consumo

de materiales en un sistema de ordenes de trabajo! "*a requisicin de materiales". +ualquier entrega de

materiales por el empleado encargado debe ser respaldada por una requisicin de materiales aprobada

por el gerente de produccin o por el superisor del departamento. +ada requisicin d materiales,

muestra el n"mero de orden de trabajo, el n"mero del departamento, las cantidades y las descripciones

de los materiales solicitados, tambi;n se muestra el costo unitario y el costo total.

+uando los materiales son directos, se realiza un asiento en el libro diario para registrar la

adiccin de materiales a inentario de trabajo en proceso.

+uando hay materiales indirectos, se cargan a una cuenta de control de costos indirectos de

fabricacin.

11. 'onta,ili%acin de la mano de o,ra.

=ay dos documentos fuente para la mano de obra en un sistema de costeo por ordenes de

trabajo! "-na tarjeta de tiempo y una boleta de trabajo". )iariamente los empleados insertan las

tarjetas de tiempo en un reloj de control de tiempo cuando llegan, cuando salen, y cuando

regresan de almorzar, cuando toman descanso y cuando salen del trabajo. Este procedimiento

proee mecnicamente el registro del total de horas trabajadas cada d#a por cada empleado y

suministra, de esta forma, una fuente confiable para el clculo y el registro de la nmina. *a

suma del costo de la mano de obra y las horas empleadas en las diersas ordenes de trabajo,

debe ser igual al costo total de la mano de obra y al total de horas de mano de obra para el

periodo. $ interalos peridicos se resumen las tarjetas de tiempo para registrar la nmina, y las

boletas de trabajo para cargarlas al inentario de trabajo en proceso o a control de costos

indirectos de fabricacin. )eben concelarse las horas de las tarjetas de tiempo con las boletas

de trabajo.

12. 'onta,ili%acin de los costos indirectos de #a,ricacin.

=ay un documento fuente para el clculo de los costos indirectos de fabricacin en un sistema

de costeo de ordenes de trabajo! "la hoja de costos indirectos de fabricacin por departamento".

*a distribucin de los costos indirectos de fabricacin de las ordenes de trabajo, se har con

base en una "tasa predeterminada" de los costos indirectos de fabricacin. Estas tasas se

e8presan un t;rminos de las horas de mano de obra directa, (ol#ares de materiales directos,

horas5maquina, etc. +uando los costos indirectos de fabricacin no se acumulan a niel de toda

la fabrica para su distribucin a los diersos departamentos, cada departamento por lo general

tendr una tasa diferente.

*a tasa predeterminada es el cociente de dos cantidades predeterminadas o presupuestadas

para el periodo contable en cuestin.

+ostos generales de fabricacin presupuestado

>asa predeterminada ?

%iel de produccin presupuestado

*o primero que se debe hacer es decidir cul a a ser el niel de produccin presupuestado,

pues en base a este niel se calculan los costos generales. Presupuestar el niel de produccin

equiale a determinar cual a a ser la capacidad presupuestada para el per#odo, la cual puede

basarse, en la sola capacidad de producir, o en la capacidad de producir y 7E%)E&

13. Departamentali%acin.

:i la empresa es de cierta magnitud y sobre todo cuando el proceso de fabricacin requiere de

arias operaciones distintas es aconsejable registrar y acumular los costos de fabricacin por

departamentos. )e este modo la empresa puede no solamente costear cada orden de

produccin con mayor precisin sino que tambi;n, puede hacer responsables a los distintos

departamentos de los costos en que incurran, lo que a su ez permite controlar los costos. en

empresas industriales peque,as y de procesos manufactureros relatiamente poco complicados

se pueden considerar como un solo departamento de produccin.

El primer paso en relacin con la departamentalizacin de los costos es establecer los

departamentos que han de reconocer en el sistema de costos. esto implica el decidir no

solamente el n"mero de departamentos de produccin que habr, sino tambi;n el n"mero de

departamentos de sericios que se an a tener

)epartamento de produccin.

-n departamento de produccin quizs se pueda definir como una unidad

operatia @compuesta por hombres y maquinasA que participan en la fabricacin

real del producto terminado. En algunas compa,#as se puede distinguir

claramente los departamentos de produccin.

Por ejemplo, un departamento inicial que dise,a y elabora los patrones de la

materia prima, un segundo que corta lo que recibe del primer departamento, y un

tercer departamento que cose y termina las unidades. :on tres operaciones y

tres localidades separadas en la fabrica, as# que son tres departamento de

produccin.

)epartamento de :ericio.

$s# como ninguna fabrica puede operar sin departamento de produccin, a su

ez estos tampoco pueden operar sin la asistencia de departamento de

sericios.

$unque no est;n directamente directamente conectados con la fabricacin del

producto, sin, embargo, los departamentos de sericios suministran aquellas

clases de asistencia de indirecta o sericio indispensable para que la fbrica

pueda cumplir su cometido. $ continuacin se da una lista parcial de los

sericios que podr#an proporcionar los departamentos de sericios de una

compa,#a.

.. 4anejo de materiales.

/. $lmacenamiento de materiales.

B. +ompra y recibo de materiales.

2. +ontrol de calidad.

C. +ontrol de produccin

D. <ngenier#a <ndustrial

E. :ericios de personal

0. 4antenimiento de plantas y maquinas.

1. :ericios m;dicos.

.3. +ontabilidad de fabrica

... Proteccin de plantas

./. :uperisin general de fabrica

.B. Feneracin de energ#a.

)eterminar los diferentes tipos de sericios a prestar en una fabrica suele ser

tarea fcil, pero no es fcil determinar como se deben departamentalizar estos

diferentes sericios. E8isten criterios para clasificar estos departamentos.

.. *a similitud de un sericio con otro.

/. El costo relatio de suministrar el sericio.

B. El superisor responsable, al menos de los costos controlables de suministrar el

sericio.

14. -rocedimiento de conta,ilidad de costos por ordenes.

El procedimiento se diide en tres partes! antes del periodo contable, durante el periodo

contable, al final del periodo contable.

Procedimientos antes del periodo contable.

Primer paso! establecimiento de los departamentos.

:e establece el n"mero y tipo de departamento de produccin y sericios que se an a tener en cuenta

en el nueo sistema de contabilidad de costos.

:egundo Paso! presupuesto de costos generados de fabricacin.

:e calcula o presupuesta los costos generales de fabricacin

para el nueo periodo contable. Primero, la compa,#a debe

hacer una lista de los distintos costos generales de fabricacin

en que se esperan incurrir, luego la compa,#a debe tratar de

calcular el costo de cada una con, base en el niel de

produccin presupuestada, las formulas presupuestables de

cada tipo de costos y las preisiones de cambio de precio que

pudieran incurrir..

>ercer paso! prorrateo de los costos indirectos a los departamentos.

+onsiste en repartir los costos indirectos entre los diferentes

departamentos. Por ejemplo en el caso de la electricidad, es

dif#cil saber cuanto consume cada departamento, entonces, este

costo total por electricidad es repartido entre los departamentos

e8istentes.

+uarto paso! transferencia de los costos de los departamentos de sericios a los de produccin.

>odos los costos generales de fabricacin se deben distribuir a

los departamentos de produccin, esto se debe, a que los

productos que se fabrican pasan solamente por los

departamentos de produccin pero sin embargo deben cargarse

con todos los costos generales de fabricacin; no simplemente

aquellos directamente asignables a los departamentos de

produccin, sino tambi;n los incurridos por los departamentos

de sericios.

Guinto paso! calculo de las tasas predeterminadas para los departamentos de produccin.

-na ez que se han cerrado los departamentos de sericios y

todos los costos generales calculados se han cargado a los

departamentos de produccin, la compa,#a debe calcular una

tasa predeterminada de costos generales para cada uno de los

departamentos de produccin. *as tasas se calculan diidiendo

el total de costos generales presupuestados de cada

departamento despu;s de la distribucin de los departamentos

de sericios por el niel de operaciones presupuestado o

cantidad presupuestada que se halla calculado para el periodo

en cada departamento de produccin.

15. -rocedimiento durante el periodo conta,le.

Primer paso! contabilizacin de los costos generales reales.

En un sistema de costos no departamentalizado, todos los

costos generales reales se cargan a una cuenta titulada costos

generales de fabricacin H control, y adems en un registro

au8iliar de acuerdo con el tipo particular de costo general. Este

mismo procedimiento se emplea tambi;n cuando las empresas

esta departamentalizada. :iempre que se incurre en un costo

general real, el departamento de contabilidad general lo carga a

costos generales de fabricacin 5 control. $dems el tipo

particular de costo incurrido se asienta tambi;n en un registro

au8iliar; Pero cuando el sistema esta departamentalizado, el

registro au8iliar tambi;n esta, departamentalizado. Por lo cual, la

contabilidad de los costos generales reales es e8actamente la

misma sea que el sistema este departamentalizado o no.

El registro au8iliar de costos generales departamentalizado lo

puede llear el departamento de contabilidad general, pero a

menudo lo llea el departamento de costos. con un sistema

departamentalizado habr tantas hojas en el registro au8iliar

como departamentos. :iempre que se incurre en un costo

general real y se carga a costos generales de fabricacin H

control, se registra tambi;n en el au8iliar en la hoja del

departamento correspondiente.

:i el cargo es por materiales indirectos por ejemplo, se registra

en la hoja del departamento que se especifique en la

requisicin, si se trata de mano de obra indirecta, se registra en

la hoja del departamento particular el cual se refiere el cargo de

la mano de indirecta. :i se trata de un costo general que no se

pueda relacionar directamente con un departamento particular

se distribuye, entonces, a las distintas hojas de cada

departamento sobre la misma base que se distribuyo el

respectio costo total calculado antes de comenzar el periodo

contable.

Por medio de este procedimiento, todos los costos generales s;

departamentaliza cada ez que se registran, lo que significa que

al final del a,o, el cargo total a control de costos generales de

fabricacin durante el a,o, estar no solamente detallado por

tipo de costo, sino tambi;n distribuida por departamentos.

1". 'onta,ilidad de costos generales aplica,les.

)epartamento de contabilidad de costos.

$ partir de que comienza el periodo, el departamento de costos

a a cargar los costos generales a las hojas de costos de cada

orden de produccin, en el caso de que el sistema este

departamentalizada, de acuerdo con las tasas de costos

generales por departamentos que la compa,#a calcul antes de

comenzar el a,o. +on tres departamentos de produccin, cada

hoja de costo a a contener tres secciones separadas para los

costos generales aplicados y seg"n sea el n"mero de

departamentos que trabaje en una semana dada en una orden

de produccin, puede haber uno, dos o tres casos de costos

generales aplicados esa semana a las hojas de costos

respectios.

)epartamento de contabilidad general.

En un sistema de costos no departamentalizado, cada ez que

el departamento de contabilidad de costos aplicaba los costos

generales a las distintas hojas de costos, el departamento de

contabilidad general registraba el total respectio debitando

inentario H productos en proceso @+ostos generales de

fabricacinA y acreditando +ostos generales de fabricacin

aplicados. +on un sistema departamentalizado, se sigue en gran

parte el mismo procedimiento. +ada semana a medida que el

departamento de costos aplica los costos generales a las

distintas hojas de costos, el total respectio se carga a

inentario H Productos en proceso @+ostos generales de

fabricacinA; pero en lugar de acreditar el total en una sola

cuenta de costos generales de fabricacin aplicada, se abre una

cuenta de costos generales de fabricacin aplicada para cada

uno de los departamentos de produccin y las cantidades

acreditadas en las mismas son los totales que se aplican

departamentalmente a las hojas de costos de cada semana.

)ebido a que todas las cifras registradas en las hojas de costos

deben quedar reflejadas en total en el libro mayor, a tra;s de

un asiento.

Este procedimiento se sigue durante a lo largo de todo el a,o. El

total de costos generales aplicados por el departamento de

costo a las hojas de costos, lo carga el departamento de

contabilidad general a inentario productos en proceso @+ostos

generales de fabricacinA. *a forma como estos costos

generales aplicados se distribuyen por departamentos, queda

registrada en los cr;ditos de contrapartida a las distintas

cuentas de costos generales de fabricacin aplicados. En

consecuencia, al final del a,o las cuentas de costos generales

de fabricacin aplicados del mayor, an a contener el total de

costos generales aplicados a cada departamento durante el a,o.

Ejemplo!

*os costos generales aplicados en los departamentos de produccin fueron.

)pto. moldeados 2333 I

)pto. $cabados E33 I

)pto. Ensamblado .333 I

*os costos a las distintas hojas de costos durante la semana, ser#an.

)pto. de 4oldeado 2333 8 .,/2D ?

2102,33

)pto. de acabado E33 8 /,10E ?

/313,13

)pto. de ensamblado .333 8 .,DB1 ?

.DB1,33

El asiento quedar#a de esta manera.

<n. Prod. En proceso @+F9A 0E.B,13

+F9 H $plicados H moldeados 2102,33

+F9 H aplicados H acabados /313,13

+F9 H aplicados H ensamblados .DB1,33

1&. -rocedimiento al #inal del periodo conta,le.

$l final del a,o todos los costos generales reales incurridos durante el a,o,

habrn quedado registrados en total en la cuenta costos generales de

fabricacin H control. >ambi;n quedarn detallados por tipo de costo y

distribuidos departamentalmente en el registro au8iliar de costos generales.

Entre tanto todos los costos generales aplicados a las hojas de costos durante el

a,o habrn sido registradas departamentalmente en las tres cuentas de costos

generales de fabricacin aplicados. Entonces lo que debe hacer la compa,#a, es

calcular las ariaciones de costos generales y proceder a su contabilizacin,

efectuando el cierre de las cuentas de costos generales reales @+F9 5 controlA y

aplicados @+F9 H aplicadosA y despu;s proceder al cierre de las ariaciones.

.. +alculo de ariaciones.

E8isten dos clases de ariaciones denominadas ariaciones de presupuesto y

ariaciones de capacidad.

*as ariaciones de presupuesto! consiste en la diferencia que se presenta entre

el costo real y el costo presupuestado ajustado al niel de produccin real.

+uando el sistema esta departamentalizado, se calculan para los departamentos

de produccin como para los de sericios.

*as ariaciones de capacidad! corresponden a la diferencia que e8iste entre los

costos generales aplicados y los costos presupuestados ajustados al niel de

produccin real.

/. +ontabilizacin y cierre de ariaciones.

*as ariaciones se contabilizan mediante un asiento que cierre @deja en ceroA los

costos generales reales y aplicados. *uego las ariaciones se cierran contra

costo de productos endidos, mediante el asiento. >odas las empresas deben

llear au8iliar donde se asienten las ariaciones en forma discriminada y por

departamento.

1). Etapa de cierre del periodo.

El objetio financiero de la contabilidad de costos consiste en la obtencin del

costo unitario de los productos fabricados, con el fin de costear los inentarios

que habrn de figurar en el balance general y determina el costo de los

productos endidos que permita la preparacin del Estado de rentas y gastos y

por ende la determinacin de la utilidad o p;rdida en el per#odo respectio.

En la etapa de cierre del periodo, lo que se obtiene son las ganancias o perdidas

durante dicho periodo. Es el departamento de contabilidad general el encargado

de esta informacin, pero es el departamento de costos el que le proporciona

toda la informacin necesaria, estos son las hojas de costos las cuales detallan

los costos de las ordenes a medida que se fabrican.

Procedimiento para el cierre del per#odo.

+uando se termina la orden de produccin se da aiso al departamento de

costos para que proceda a su liquidacin. Esta se efect"a!

>otalizando las tres columnas @4), 4') y +F<A de la respectia hoja de costos.

:umando los totales de las tres columnas para obtener el costo total de la orden

de produccin.

)iidiendo el costo por el n"mero de unidades fabricadas; para obtener el costo

de cada una de ellas.

B. El departamento de costos informa luego al de contabilidad general sobre el total

de la orden de produccin que se ha terminado y tambi;n al almac;n de

productos terminados sobre el costo total y el costo unitario de los productos

cuando estos se destinan al almac;n de productos terminados. *uego la hoja de

costos se pasa al archio de rdenes terminadas.

2. +uando se termina una orden de produccin y sus unidades pasan al almac;n

de productos terminados, contabilidad general procede a efectuar el siguiente

asiento, con la informacin recibida de contabilidad de costos.

<nentario H productos terminados 88

<nentario H productos en proceso 88

+on este asiento los costos de la orden terminada pasan a la cuenta de

inentario apropiada. )e esta manera el saldo que queda en la cuenta de

inentario H productos en proceso. +oincide con el total de costos acumulados

en las hojas de costos que esta en el archio de rdenes en proceso.

:i una orden de produccin se fabrica contra pedido, es posible, que al quedar

terminada se entregue directamente al cliente sin pasar por el almac;n. En este

caso el d;bito del asiento anterior no ser#a a inentario H productos terminados,

sino a costo de productos endidos. :in embargo, aunque los productos no

pasen f#sicamente por el almac;n, coniene, por razones de control, pasarlos

contablemente por la cuenta de inentario H productos terminados.

:i la orden de produccin que se ha terminado se fabric para inentario, las

unidades son almacenadas. El almacenista recibir aiso del departamento de

costos. sobre el costo total y unitario de los productos recibidos. $s# que todo lo

que contabilidad general carga a inentario H productos terminados, queda

registrado en detalle por el almacenista.

*a "ltima fase es la enta de los productos fabricados. *os asientos contables requeridos en este

momento dependen de s# las unidades endidas proienen del inentario de productos terminados o si

se trata de unidades fabricadas contra pedido que se entregan al cliente una ez terminadas

1*. .nidades pro/enientes del in/entario.

&ecibida la orden de enta, el almacenista de productos terminados

empacar los art#culos especificado para su despacho, luego

contabilizar la entrega, registrando el n"mero de unidades endidas, su

costo unitario. El almacenista dar luego aiso al departamento de

contabilidad general, sobre el costo total de los productos que han sido

endidos.

El departamento de contabilidad general tendr a su ez dos asientos

para hacer con respecto a la enta! uno para registrar la cantidad de la

enta y otro para registrar el costo de productos endidos. Por ejemplo!

a. cuentas por cobrar 2333 (s.

7entas 2333 (s.

+osto de productos endidos /C33 (s.

<nentario de productos terminado /C33 (s.

*os asientos anteriores son los dos asientos t#picos para registrar una

enta. El primer asiento carga al cliente por la cantidad de la enta,

registrando al mismo tiempo la renta bruta de la enta. El segundo

asiento reduce la cuenta de control inentario H productos terminados

por el costo de los productos endidos, mientras carga dicho costo a

"+osto de productos endidos". >anto la cuenta de entas como la de

"costos de productos endidos", son cuentas temporales y se cierran

contra resumen de rentas y gastos, al final del per#odo contable.

,. -nidades endidas directamente despu;s de

terminadas.

:i los productos se entregan directamente al cliente una

ez terminada, el asiento ser#a!

aA +uentas 8 cobrar 2333 (s.

7entas 2333 (s.

bA costo de productos endidos /C33 (s.

<nentario de productos en proceso /C33 (s.

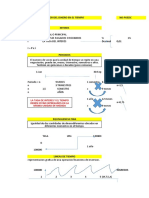

2+. -roceso producti/o

)escripcin del flujo de proceso para la confeccin de camisas.

En la confeccin de camisas escolares, para el "Programa de )otacin de -niformes Escolares."

6ulia H 4aracaibo, representado por un proceso que a continuacin se desarrolla, primero se

escoge la tela @Popelina blancaA, haciendo una inspeccin e8haustia de la cantidad por metro

de tela, luego el dise,ador hace la moldura de patrn de la camisa para cada una de las tallas

correspondientes, luego se hace las mediciones correspondientes para el trazado de las

mismas, despu;s de dicho calculo se procede al corte de la misma realizndose en el rea de

corte haci;ndose una inspeccin de las telas cortadas, seleccionadas por tallas cada una se

trasladan a hasta la filateadora para cerrar y pegar mangas, de este modo se hace otro traslado

hasta la maquina de coser, para luego pegar cuellos, hacer ruedos de mangas, por "ltimo se

pegan las etiquetas correspondientes y se hace una inspeccin e8haustia de toda la

confecciones e hace un traslado hasta la hojaladora para hacer hojales procedi;ndose a pegar

los botones limpindose y esmechandose la camisa, trasladndose hasta la planchadora,

doblndose y empacadas por tallas, haci;ndose una inspeccin final hasta almacenarla para

proceder a la entrega de la misma.

)iagrama de flujo de proceso para la confeccin de camisa.

.. escoger tela blanca

/. inspeccin de la tela

B. dise,ar patrones

2. trasladar tela hasta el rea

de corte

C. tender tela

D. postura de patrones

E. cortar tela

0. inspeccin de tela

1. seleccin de tela por talla

.3. trasladar hasta la filateadora

... filetear @+errar y pegar mangasA

./. trasladar hasta maquinas coser

.B. pegar cuellos y ruedos de mangas

.2. pegar etiquetas

.C. inspeccin de coser y pegar

.D. trasladar hasta la hojaladora

.E. hacer hojales

.0. pegar botones

.1. limpiar, esmechar camisa

/3. trasladar hasta la planchadora

/.. planchar camisa

//. doblar camisa

/B. inspeccionar camisa

/2. empacar camisa

/C. almacenar camisa

/D. entrega de mercanc#a

21. 'ostos por ordenes 0con#eccin A122O30

especificaciones de la obra

*a empresa "+onfecciones $%&&'(", realiza una orden, la cual consta de BD33 camisas

escolares, para el "programa de dotacin de uniformes escolares". *as especificaciones t;cnicas

de la orden son!

!ela -opelina

+omposicin D3 J algodn, 23 J poliester

peso 4#nimo ..0 gramos por metro

Pespunte :encillo en el cuello con hilo +'&E 23 K'($7 23

confeccin +uello tipo sport, reforzado con forro entre tela,

botones +olor blanco, %L .0, tallas ./, .2, .D; cinco botones

etiqueta En peln estampado y poliester con siglas del 4inisterio de Educacin,

composicin de la tela e identificacin de la empresa, requisito

indispensable

4anga +orta con doble ruedo

>allas ./, .2, .D

empaque En bolsas plsticas por unidad y en bolsa de papel cada D3 camisas.

*a orden del 4inisterio de Educacin es designada como 33/3..

Para realizar el trabajo la empresa selecciona una sola celda, la cual consta de una fileteadora, B

maquinas de coser.

:imultneamente se estaban realizando dos ordenes diferentes, la 33/3. y otra.

*a empresa estaba utilizando para ese momento dos celdas, una para 33/3. y otro para la simultanea

orden.

*a empresa trabaja C d#as a la semana, 0 horas al d#a.

El 4inisterio de Educacin le pagara un monto de (s. /333 por la confeccin de cada camisa, en el cual

hace un total de BD33 camisas a (s. /333 que son E./33.333 (s. +ancelados en el momento de su

entrega.

+ontabilidad presupuestada para los materiales

M camisas 4tsNunidad 4tsNhilo

normal

4tsNhilo seda M botones Metiquetas +osto total

. 3,DE C3 B3 C .

B.D33 /.2./ .03.333 .30.333 .0.333 B.D33

+osto

unitario

E21,3D .C (s. BB (s. ./,C (s. C (s. E02,0D

Para BD33

camisas

/.D1D.D.D C2.333 ./..33 2C3.333 .0.333 /.0/C.E.D

9ormato de requisicin de materiales

9echa del periodo! B3N./N11 fecha de entrega! B3 N ./ N 11

)epto. )onde se

Fenera la :olicitud! Produccin aprobado por! $.$

&equisicin %L!OOOOOOOOOO Entrega a! &.4.

cantidad descripcin 14 de orden 'osto unitario 'osto total

/2./

>ela popelina

blanca

33/3. ...0 (s. /D1DD.D

E/ rollos =ilo blanco normal 33/3. EC3 (s. C2333

.. rollos

=ilo blanco de

seda

33/3. ..33 (s. ./.33

.033

(otones blanco

transparente

33/3. /,C3 (s. 2C333

BD33 etiquetas 33/3. C (s. .0333

2 rollos

Papel plstico

transparente

33/3. .033 E/33

/ rollos

+inta plstica para

embalar

33/3. 203 1D3

!otal5 2)33)&"

$nlisis para la contabilidad de los materiales

*a empresa estudiada, compra los materiales al momento de realizar la orden, es decir, comienza a

trabajar con materiales reci;n comprados.

.. Para la fabricacin de la orden 33/3. la cual constaba de BD33 camisas se necesitaba el

siguiente material.

/. Por cada camisa se necesita 3,DE 4ts de tela, para las BD33 camisas se necesitan @3,DE mts 8

BD33 camisasA ? /2./ metros de tela utilizadas para la elaboracin de la orden de trabajo.

B. Por cada camisa se necesita C3 mts de hilo normal por camisa para costura sencilla y B3 mts de

hilo de seda para el fileteado por camisa. Para las BD33 camisa se necesita @C3 mts 8 BD33

camisasA ? .03333 mts de hilo normal y @B3 mts 8 BD33 camisasA ? .30333 mts de hilo de seda

cada rollo de hilo normal contiene /C33 mts y el rollo de hilo de seda .3333 mts.

2. Para cada camisa se necesitan C botones para las BD33 camisas se necesitan @C 8 BD33A ?

.0333 botones.

C. Por cada camisa se necesita . etiqueta, es decir BD33 etiquetas por pedido en la orden

establecida estas etiquetas son compradas ya listas para pegar en la camisa.

4odelacin para ;l calculo de los materiales

>ela de popelina color blanco.

Para BD33 camisas H se utilizaron /2./ mts

BD33 camisas H /2./ mts. >ela para la orden

. camisa 5 3,DE mts de tela

=ilo blanco normal costo! . royo ? /C33 mts

. rollo /C33 mts /C33 mts EC3 (s.

C3 mts por camisa .03333 C2333 (s.@E/ hilosA

=ilo blanco de seda costo! . rollo .3333 mts

. rollo .3333 mts .3333 mts ..33 (s

B3 mts por camisa .30333 mts ..003 @.3.0 hiloA

%ota! se compraron .. hilos con un monto de ./.33 @erdadero +ostoA

(otones +osto! . botn /.C3 (s

C botonesNcamisa .0333 2C333 (s

BD33 camisas C botones

.0333 botonesNcamisas

%ota! los metros de tela, hilo, son medidos ya establecidas por los dise,adores de la empresa para el

dise,o de una camisa.

+osto por unidad!

=ilo normal hilo seda

/C33 mts EC3 (s. .3333 mts ..33 (s.

C3 mts .C (s B3 mts B.B (s

(otones!

. (otn /.C3 (s

C botones ./.C (s.

Embalacin

. bulto ./ camisas

. rollo de papel plstico para embalar .33 mts

./ camisas B33 bultos BD33 camisas

. bulto 3.C3 mts de papel plstico

. rollo cinta plstica ./C mts

. rollo cinta plstica 1D3 (s.

+ontabilizacin de la mano de obra directa.

Para la orden 33/3., trabajaron directamente 1 personas, repartidas de la siguiente forma!

6 tra,a7adores Ocupacin

. +ontador

. $sistente de controlador

B 'peradores de maquina de coser

. 'perador de maquina fileteadora

. 'perador de maquina hojaladora

. 'peradora de maquina de

botonadora

. Planchadora

. Empacador

+ada empleado trabaja 0 horas al d#a @0!33 a ./!33 y /!33 a D!33A, C d#as a la semana o ./3 horasNmes

)iariamente se pueden realizar /23 camisas es decir, para completar la orden se necesitan .C d#as o

./3 horasNmes

/23 cm 0horas P? ./3 horas

BD33 cami 8

la orden es de BD33 camisa, las cuales se pueden realizar en .B3 horas lo que equiale a .C d#as.

*a empresa trabaja .D3 horasN mes de mano de obra directa.

$ continuacin se presenta una boleta de trabajo y una tarjeta de tiempo de . empleado directo.

>$&QE>$ )E ><E4P'

%ombre del empleado! 4ar#a 9lores

%L del empleado! 3B

:emana del B. N 3. N 33

Domingo 8unes artes i9rcoles :ue/es ;iernes <,ado

0!33 am 0!33 am 0!33 am 0!33 am 0!33 am

./!33 am ./!33 am ./!33 am ./!33 am ./!33 am

/!33 pm /!33 pm /!33 pm /!33 pm /!33 pm

D!33 pm D!33 pm D!33 pm D!33 pm D!33 pm

0 0 0 0 0

&egular! 23

:obretiempo! 5555

>otal! 23

3oleta De !ra,a7o

'rden de trabajo! %L 33/3. )pto! Produccin

9echa! BN. empleado! .B

<nicio! /!33 pm tarifa! 1E2,B/ (s

>ermino! D!33 pm total! B01E,B (s

+alculo de la tarifa salarial por hora

:ueldo nominal ./3.333 (s

-tilidades @0,BBJA 1.11D (s.

7acaciones @C,0B JA D.11D (s.

::' @.3JA ./.333 (s.

*$P= @/JA /.233 (s.

Paro forzoso @..EC JA /..33 (s.

<%+E @/ JA /.233 (s.

>otal costos 4.'. por empleado .CC.01/ (s.

+ada empleado cuesta .CC01/ (s. $l mes entonces por hora cuesta

.CC01/ (s. .D3horas 8? 1E2,B/C (sNhoras

P . hora

+alculo costo total mano de obra directa

+ontabilizacin de los costos indirectos de fabricacin

Entre los costos indirectos tenemos

materiales indirectos

papel plstico para embalar E/33 (s.

+inta para embalar 1D3 (s.

4ano de obra indirecta

Presidente B33333 (sNmes

7icepresidente /23333 (sNmes

:ecretaria Presidente ./3333 (sNmes

:ecretaria 03333 (sNmes

+ontador D3333 (sNmes

>ransporte de materia prima .03333 (sNmes

>ransporte de productos terminado C3333 (sNmes

Fastos generales

$lquiler de local ./3333 (sNmes

Electricidad .C3333 (sNmes

>el;fono C3333 (sNmes

$rt#culos de limpieza y oficina 23333 (sNmes

)epreciacin de la maquina C3333 (sNmes

>otal gastos indirectos! .220.D3 (sNmes

Para calcular los costos indirectos de fabricacin aplicados a la orden 33/3., calculamos la tasa

predeterminada

+alculo de la tasa predeterminada.

>otal costos indirectos presupuestadas

>asa ?

>otal %o. )e horas hombre presupuestados

.220.D3 (sNmes

>asa ? ? 2C/.CC (sNhora hombre

23 hNsem R 2 semNmes R /3 operaciones

+<9 ? >asa R %L 'peraciones N orden R %L horas orden

+<9 ? 2C/,CC (s N hr homb R .3 operaciones R ./3 horas ? C2B3D3 (s

En este caso el factor utilizado para calcular los costos indirectos de fabricacin aplicados fue horas H

hombre.

=oja de +ostos por ordenes de trabajo

+liente! 4inisterio de Educacin 'rden de >rabajo %L 33/3.

Producto! +amisas 9echa del pedido /1 N ./ N 11

+antidad! 2033 9echa de <nicio! B N 3. N 33

9echa de t;rmino! /0 N 3. N 33

4ateriales )irectos @(s.A 4ano de obra directa @(s.A

+ostos indirectos de fabricacin

@(s.A

/0/CE.D ..D1.13,33 C2B3D3,33

>otal! 2CBE1DD (s.

22. Asientos

=1>

<nentario de materiales /2CBCCE/,/1

<7$ B03B3B,E.

+uentas 8 pagar /0BB0ED

PN& compra de materiales

=2>

<nentario de trab. En proceso, orden 33/3. /0/CE.D

+ontrol costos indirectos de fabricacin 0.D3

<nentario de materiales /0BB0ED

PN& requisicin de materiales

=3>

<nentario de trab. En proceso, orden 33/3. ..D1.13

+ontrol costos indirectos de fabricacin 033333

%mina .1D1.13

PN& pago de nmina

PN& pago de nmina

=4>

+ontrol de +<9 D23333

$lquiler de local ./3333

electricidad .C3333

tel;fono C3333

$rt#culos de limpieza y oficina 23333

)epreciacin de la maquina C3333

transporte /B3333

=5>

<nentario de trab. En proceso orden 33/3. C2B3D3

+ostos indirectos de fab. aplicada C2B3D3

PN& aplicacin de +<9 a la orden 33/3.

con una tasa de C2/,CC (sNh hombre

=">

<nentario de art#culos terminados 2CBE1DD

<nentario de trabajo en proceso 2CBE1DD

PN& transferencia de art#culos terminados de la cuenta de inentario en proceso a inentario de

art#culos terminados

=&>

+uentas 8 cobrar, 4inisterio de Educacin D/BBEDD,/B

+osto de los art#culos endidos 2CBE1DD

<7$ @.C.CJA 1DD/BB,EE

<nentario de art#culos terminados 2CBE1DD

entas E/33333

PN& entas de art#culos terminados

+ontabilizacin de material de desecho

*os desechos producidos en la confeccin de ropa @+amisasA sobrantes son utilizados para el relleno de

productos artesanales @+ojines, almohadas, etcA, el cual tiene su alor de enta m#nimo.

El asiento para registrar la enta de desechos reduce el inentario de trabajo en proceso de la orden de

trabajo espec#fica en que se origina el desecho.

:e estima su apro8imado de dos paquetes de .3 litros de capacidad con un costo de (s. D33 cNu, el cual

se ende a clientes particulares.

EfectioSSSSSSSSSSSS(s. ./33

<nentario de trabajo en proceso, orden de trabajo 33/3.SS ./33

)eterminacin de la utilidad bruta para la orden 33/3.

7entas E/33333

+ostos de fabricacin

4aterial directo /0/CE.D

4ano de obra directa ..D1.13

+osto indirectos aplicadas C2B3D3

>otal costos de manufactura 2CBE1DD

-tilidad bruta /DD/3B2

23. 'onclusin

*a contabilidad de costos es una fase amplificada de la contabilidad general o financiera de una entidad

industrial o mercantil, que proporciona rpidamente a la gerencia los datos relatios a los costos de

producir o ender cada art#culo, facilitando la preparacin de una serie de informes de los cuales

fundamentan las decisiones de la gerencia, ya que un buen sistema de contabilidad de costo no solo se

limita a la funcin contable, sino tambi;n a llear el control de costos, que se refiere a la mejor manera

de utilizar los recursos.

+on este estudio, hemos aprendido la manera de cuantificar los costos, gastos y entas de los productos

en fabricacin, con la informacin suministrada por confecciones $%&&'(, la cual fue analizada y donde

se obtuo una buena rentabilidad.

Вам также может понравиться

- Ejercicio ClasesДокумент9 страницEjercicio ClasesOrange JM BEОценок пока нет

- Libro Diario para LlenarДокумент48 страницLibro Diario para LlenarOrange JM BEОценок пока нет

- 3er Semestre NuevoДокумент13 страниц3er Semestre NuevoOrange JM BEОценок пока нет

- Stsi Catalogo Surtek - Urrea - Oferta-2023-07Документ65 страницStsi Catalogo Surtek - Urrea - Oferta-2023-07Orange JM BEОценок пока нет

- A Temario Curso Mini ChefДокумент2 страницыA Temario Curso Mini ChefOrange JM BEОценок пока нет

- CHAMPUVAJILLASДокумент15 страницCHAMPUVAJILLASOrange JM BEОценок пока нет

- Trabajo Grupal PorterДокумент5 страницTrabajo Grupal PorterOrange JM BEОценок пока нет

- Carta NombramientoДокумент1 страницаCarta NombramientoOrange JM BEОценок пока нет

- Fundamento Teorico YesoДокумент3 страницыFundamento Teorico YesoOrange JM BE50% (2)

- CRIBAS InvestigacionДокумент4 страницыCRIBAS InvestigacionOrange JM BEОценок пока нет

- Lab1 DESPLIEGUE DE LA FUNCIÓN DE CALIDADДокумент15 страницLab1 DESPLIEGUE DE LA FUNCIÓN DE CALIDADOrange JM BEОценок пока нет

- Recibo: OriginalДокумент3 страницыRecibo: Originalguaymasmartina10Оценок пока нет

- Unidad 3 - Cuadro de Mando IntegralДокумент40 страницUnidad 3 - Cuadro de Mando IntegraljoseОценок пока нет

- Dokumen - Tips - Las Mayores Empresas de Bolivia 2011 PDFДокумент161 страницаDokumen - Tips - Las Mayores Empresas de Bolivia 2011 PDFjcclarosОценок пока нет

- (664360215) Universidad Tecnológica Equinoccial UTEДокумент3 страницы(664360215) Universidad Tecnológica Equinoccial UTEAndy AndrésОценок пока нет

- Tema IV InventariosДокумент6 страницTema IV InventariosdjoserodriguezОценок пока нет

- Carta A Lider InversionesДокумент3 страницыCarta A Lider InversionesEduardo Franco Aliaga RicseОценок пока нет

- Saldos Iniciales para Utilizar en Cont. Finan.VДокумент16 страницSaldos Iniciales para Utilizar en Cont. Finan.VDaniela HerreraОценок пока нет

- Informe de Pasantias ListoДокумент15 страницInforme de Pasantias Listojose suarezОценок пока нет

- Temas y Ejercicios Matematicas FinancierasДокумент32 страницыTemas y Ejercicios Matematicas FinancierasMaria Paula ParadaОценок пока нет

- DM Evidencia 2Документ13 страницDM Evidencia 2Sebastian RamirezОценок пока нет

- CP - 10 - 2021.manual NIIF para Pymes PDFДокумент143 страницыCP - 10 - 2021.manual NIIF para Pymes PDFWILMER RUIZОценок пока нет

- Resumen de Libro de Despertando Al Gigante InteriorДокумент22 страницыResumen de Libro de Despertando Al Gigante InteriorJhony B Roca ArangoОценок пока нет

- GEAN-501 - Costes para La Toma de Decisiones4Документ1 страницаGEAN-501 - Costes para La Toma de Decisiones4Cassandra GОценок пока нет

- Ejercicios Capitalizacion Simple 2Документ4 страницыEjercicios Capitalizacion Simple 2Maria MPОценок пока нет

- Bankgame ManualДокумент16 страницBankgame ManualLizet Quispe HuaytallaОценок пока нет

- MateДокумент83 страницыMateFrancisco Gerardo Hdez Valerio50% (2)

- Mapa Conceptual Sobre ContabilidadДокумент3 страницыMapa Conceptual Sobre ContabilidadDavid RobalinoОценок пока нет

- Trabajo 2 Contabilidad Financiera GalarzaДокумент2 страницыTrabajo 2 Contabilidad Financiera Galarzasebastian galarzaОценок пока нет

- Bbva ArgДокумент4 страницыBbva ArgMia KoliОценок пока нет

- Caso PrácticoДокумент2 страницыCaso Prácticoil_talentinoОценок пока нет

- Antecedentes Historicos SHCPДокумент9 страницAntecedentes Historicos SHCPBanda San Juan BautistaОценок пока нет

- Sweet PeteДокумент3 страницыSweet PeteAlvaro MeraОценок пока нет

- Auditoria de Coca ColaДокумент29 страницAuditoria de Coca ColaTecnoJuliacaNuñezButronОценок пока нет

- Don Manguera EIRLДокумент9 страницDon Manguera EIRLRoniGaОценок пока нет

- Listado de Códigos de Transacciones: Código Tipo DescripciónДокумент82 страницыListado de Códigos de Transacciones: Código Tipo DescripciónSilirama Carolina CamposОценок пока нет

- Segunda EntregaДокумент11 страницSegunda EntregaLeidy RiveraОценок пока нет

- ¿Cómo Mejorar Tu BC Score en Tiempo Récord?Документ21 страница¿Cómo Mejorar Tu BC Score en Tiempo Récord?ZenfiОценок пока нет

- Concepto de Finanzas InternacionalesДокумент7 страницConcepto de Finanzas InternacionalesAlexander Lopez FajardoОценок пока нет

- Ejercicio Ubicación Planta Pasta de TomateДокумент12 страницEjercicio Ubicación Planta Pasta de TomateNataliaОценок пока нет