Академический Документы

Профессиональный Документы

Культура Документы

Informe ONIF 2014-10-17 Pieza Udef-Bla Obras Sede PP

Загружено:

AcuariusUB0 оценок0% нашли этот документ полезным (0 голосов)

197 просмотров99 страницInforme ONIF para JCI-5 sobre obras sede PP

Авторское право

© © All Rights Reserved

Доступные форматы

PDF, TXT или читайте онлайн в Scribd

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документInforme ONIF para JCI-5 sobre obras sede PP

Авторское право:

© All Rights Reserved

Доступные форматы

Скачайте в формате PDF, TXT или читайте онлайн в Scribd

0 оценок0% нашли этот документ полезным (0 голосов)

197 просмотров99 страницInforme ONIF 2014-10-17 Pieza Udef-Bla Obras Sede PP

Загружено:

AcuariusUBInforme ONIF para JCI-5 sobre obras sede PP

Авторское право:

© All Rights Reserved

Доступные форматы

Скачайте в формате PDF, TXT или читайте онлайн в Scribd

Вы находитесь на странице: 1из 99

,IUZG!

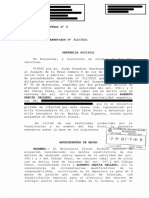

iOO CENTRAL DE INSTRUGGION N2 5

Departamento de Inspecci n Financi era y Tri butar !

L t NACIONAL

3r1J:l

Ofi cina Nacional de Inv esti gacin del Fraude

&

Agencia Trib

' -

::l!H

. VOVl::LLN3

HORA ............... ................. ........................

\

ENTRADA

. . ._. -' L

JUZGADO C

AUDIENCIA

MADRID

ENTRAL DE INSTRUCCIN N5

'l'lfNOI-!)'o' N t

; 30 oo\18znr!

NACIONAL

DILIGENCIAS PREVIAS 275/2008, PIEZA SEPARADA "INFORME UDEF-BLA

N22.510/2013"

Se remite informe de avance emitido en el marco del procedimiento que se

sigue segn Diligencias Previas 275/2008, pieza separada "Informe Udef-bla n

22.510/2013" que se ha elaborado por los funcionarios de la Agencia Estatal de

Administracin Tributaria NUMA 21536 y 38824, conforme a la peticin de

dicho Juzgado.

. AmCIA ESTATAl OE TRIBUTARIA

C-tPARTll\ENTO Of l!lSPECCIH FINAUCIERA YTRISIJIARIA

DE DEl FRAUDE

REGISTRO DE SALIDA

Fecha: !1- _Jo_ 2.oJ V

N". RGS/ L

Madrid, 17 de octubre de 2014

LA INSPECTORA JEFE DE LA ONIF

Marga Garcia-Valdecasas Salgado

ILMO. SR. MAGISTRADO-JUEZ DEL JUZGADO CENTRAL DE INSTRUCCIN

NMERO CINCO DE LA AUDIENCIA NACIONAL

Paseo de la Castellans, 14 7

28046 MADRID

Telf. 91 7 498500

a

~

Agencia Tributaria

INFORME DE AVANCE DE LA INFORMACIN

DILIGENCIAS PREVIAS 27512008. PIEZA SEPARADA "INFORME UDEF-

BLA N22.51012013"

1. INTRODUCCIN.

2. ANALISIS DE LA DOCUMENTACIN RELATIVA A LAS OBRAS DE

REMODELACIN DE LA SEDE DEL PARTIDO POPULAR DE LAS PLANTAS

BAJA, 6" (DOS FASES) Y 7

8

2.1. LI BRO REGISTRO DE FACTURAS EXPEDIDAS DEL IVA. AtiiO 2005:

FACTURAS EMITIDAS AL PARTIDO POPULAR.

2.2. OBRAS DE REMODELACIN DEL SHOWROOM PLANTA 6

8

DE LA

SEDE DEL PARTIDO POPULAR EN LA CALLE GENOVA DE MADRID.

2.2.1. Documentacin relativa al proyecto.

2.2.1.1. PROYECTO DE REFORMA.

2.2. 1.2. ACTA DE RECEPCION PROVISIONAL.

2.2.1.3. CERTIFICACIN FINAL DE LA REMODELACIN PARCIAL DE

LA PLANTA 6

8

DE LA SEDE DEL PARTIDO POPULAR SITA

EN CALLE GNOVA N13 DE MADRID.

2.2.2. Factura, documentacin contable y medios de pago relativos a

la ejecucin del proyecto de reforma parcial de l a planta 6" de la

Sede del Partido Popular.

2.2.2.1. FACTURA NPPL-04-05/0145 de fecha 23/09/2005.

2.2.2.2. Contabilizacin en el Libro Registro de Facturas Expedidas del

IVA ao 2005.

2.2.2.3. Contabilizacin de la factura PPL-04-05/145 en el Libro Diario

del Ao 2005 de UNIFICA SERVICIOS INTEGRALES, SL.

2.2.2.4. Medios de pago.

2.3. LIBRO REGISTRO DE FACTURAS EXPEDIDAS DEL IVA. AtiiO 2006:

FACTURAS EMITIDAS AL PARTIDO POPULAR.

~

Agencia Tributaria

2.4. OBRAS DE REMODELACIN PARCIAL DE LA PLANTA 6 o DE LA

SEDE DEL PARTIDO POPULAR EN LA CALLE GENOVA DE MADRID.

2.4.1. Documentacin relativa al proyecto.

2.4.1.1. PROYECTO DE REFORMA.

2.4.1.2. ACTA DE RECEPCIN PROVISIONAL.

2.4.1.3. CERTIFICACIN FINAL DE LA SEGUNDA REFORMA PARCIAL

DE LA PLANTA 6.

2.4.2. Facturas, documentacin contable y medios de pago relativos a

la ejecucin del proyecto de segunda reforma parcial de la

planta s de la Sede del Partido Popular.

2.4.2.1 . Facturas nPPL-01-06/039 y PPL-03-06/090.

2.4.2.2. Contabilizacin en el Libro Registro de Facturas Expedidas del IVA

ao 2006.

2.4.2.3. Contabil izacin de las facturas no PPL-01-06/039 y PPL-03-06/090

y medios de cobro, en el Libro Diario del Ao 2006 de UNIFICA

SERVICIOS INTEGRALES, SL.

2.4.2.4. Documentos relacionados con el pago de las facturas nPPL-01-

06/039 y PPL-03-06/090.

2.5. OBRAS DE REMODELACIN DE LA PLANTA BAJA DE LA SEDE DEL

PARTIDO POPULAR EN LA CALLE GENOVA DE MADRID.

2.5.1. Documentacin relativa al proyecto.

2.5.1.1. PROYECTO DE REFORMA.

2.5.1.2. CONTRATO DE EJECUCIN DE OBRA.

2.5.1.3. VISADOS. Estudio de Seguridad y Salud para la Reforma de la

Planta Baja de las oficinas del Partido Popular en el edificio sito en

C/Gnova 13, en Madrid. Memoria.

2.5.1.4. ACTA DE RECEPCIN PROVISIONAL DE LA OBRA.

2.5.1.5. CERTIFICACIN FINAL DE OBRA.

2.5.2. Facturas, documentacin contable y medios de pago relativos a

la ejecucin del proyecto de reforma de la planta baja de la Sede

del Partido Popular.

2.5.2.1. FACTURAS EMITIDAS.

2

~

Agencia Tributaria

2.5.2.2. Contabilizacin en el Libro Registro de Facturas Expedidas del IVA

ao 2006.

2.5.2.3. Contabilizacin de las facturas PPL-04-06/187, PPL-05-06/222 y

PPL-06-06/225 en el Libro Diario del Ao 2006 de UNIFICA

SERVICIOS INTEGRALES, SL.

2.5.2.4. Documentos relacionados con el pago de las facturas.

2.6. OBRAS DE REMODELACIN DE LA PLANTA 7

8

DE LA SEDE DEL

PARTIDO POPULAR Y OTROS TRABAJOS.

2.6.1. Documentacin relativa a los proyectos.

2.6.2. Actas de seguimiento de las obras.

2.6.3. ACTA DE RECEPCIN PROVISIONAL DE LA PLANTA 7

8

CERTIFICADO FINAL DE OBRA.

2.6.4. Correos relativos a las ampliaciones.

2.6.5. CERTIFICACIONES.

2.6.6. Facturas, documentacin contable y medios de pago relativos a la

ejecucin del proyecto de reforma de la planta 7

8

de la Sede del Partido

Popular.

2.6.6.1 . FACTURAS EMITIDAS EN 2009 POR UNIFICA SERVICIOS

INTEGRALES, SL correspondientes a los proyectos

identificados.

2.6.6.2. Contabilizacin en el libro diario de 2009 de UNIFICA

SERVICIOS INTEGRALES, SL.

2.6.6.3. FACTURA PPL-01-10-0059 DE FECHA 03/02/2010, EMITIDA

POR UNIFICA SERVICIOS INTEGRALES, SL.

2.6.6.4. CONTABILIZACIN EN 2010 DE LAS FACTURAS

PENDIENTES DE EMITIR (Cuenta n 43030000) y DE LA

FACTURA PPL-01-10-0059 DE FECHA 03/02/2010.

2.6.6.5. ABONO: FACTURA PPL -03-10-0091 DE 22/02/2010

EMITIDA POR UNIFICA SERVICIOS INTEGRALES, SL.

3. VALORACIN SOBRE LA REGULARIDAD DE LA FACTURACIN Y

CONTABILIZACIN DE LAS OBRAS DE REMODELACIN DE LA SEDE DEL

PARTIDO POPULAR EN CALLE GNOVA 13 DE MADRID. CONCORDANCIA

CONTABLE ENTRE LOS ABONOS ANTICIPADOS EFECTUADOS Y LAS

CANTIDADES TOTALES FACTURADAS EN CADA PLANTA. EFECTOS EN EL

MBITO TRIBUTARIO. ESPECIAL REFERENCIA A LAS FACTURAS PPL-01-

10-59 DE 03/02/2010 Y PPL02-08/0035 DE 14/01/2008.

3

Agencia Tributaria

3.1. Valoracin general sobre la regularidad de la facturacin emitida por

UNIFICA SERVICIOS INTEGRALES, SL, y contabilizacin por las obras

de remodelacin de la Sede Central del Partido Popular sita en calle

Gnova 13 de Madrid.

3.2. Ampliacin del anlisi s de la facturacin en la ejecucin del proyecto

de reforma de la planta 7junto con otros presupuestos y ampliaciones

(PPL- 01- 10..()059) y planta (PPL-()2..08/0035), de la sede del

PARTIDO POPULAR.

3.2.1. FACTURA PPL- 01-10-0059 de 03/02/2010 CORRESPONDIENTE A LA

EJECUCIN DE LA REFORMA DE LA PLANTA 7

1

Y OTROS

PRESUPUESTOS Y AMPLIACIONES.

3.2.2. FACTURA PPL-02-08/0035 DE 14/01/2008 CORRESPONDIENTE A LA

EJECUCIN DE LA REFORMA DE LA PLANTA 2".

4. DETERMINACIN FINAL DE LAS CUOTAS PRESUNTAMENTE

DEFRAUDADAS POR UNIFICA SERVICIOS INTEGRALES, SL POR EL IMPUESTO

SOBRE SOCIEDADES Y EN EL IMPUESTO SOBRE EL VALOR AADIDO (IVA)

CORRESPONDIENTE A LOS DISTINTOS EJERCICIOS FISCALES AFECTADOS

POR LAS OBRAS DE REFORMA LLEVADAS A CABO PARA EL PP POR UNIFICA.

5. DECLARACIONES TRIBUTARIAS ESPECIALES DE D. GONZALO URQUIJO

FERNNDEZ DE CRDOBA Y DA. BELN GARCA GARCIA.

5.1. 1NTRODUCCIN.

5.2. PRESENTACIN DE LA DECLARACIN TRIBUTARIA ESPECIAL POR

EL TITULAR REAL.

5.3. DECLARACIONES TRIBUTARIAS ESPECIALES PRESENTADAS POR

LOS SOCIOS DE UNIFICA.

5.4. EFICACIA DE LAS DECLARACIONES TRIBUTARIAS ESPECIALES

PRESENTADAS.

6. ANLISIS DE LAS CUESTIONES PLANTEADAS EN LA CONSULTA

TRIBUTARIA FORMULADA POR UNIN, PROGRESO Y DEMOCRACIA.

CONSULTA VINCULANTE CON REFERENCIA (CV1208/13) Y CONTESTACIN DE

FECHA 28 DE ABRIL DE 2014 DE LA DIRECCIN GENERAL DE TRIBUTOS.

4

~

Agencia Tributaria

6.1 MBITO DEL INFORME.

6.2. ANLISIS DE LAS CUESTIONES PLANTEADAS.

6.2.1 . MBITO OBJETIVO DE LA EXENCIN CONTEMPLADA EN LA LEY

ORGNICA 8/2007.

6.2.2. CUMPLIMIENTO DE LOS REQUISITOS FORMALES DE

DEDUCIBILIDAD DE LOS GASTOS EN EL IMPUESTO SOBRE

SOCIEDADES.

6.3.3. CUMPLIMIENTO DE LOS REQUISITOS ESPECIFICOS DE

DEDUCIBILIDAD DE LOS GASTOS DEL RGIMEN DE LAS ENTIDADES

PARCIALMENTE EXENTAS.

6.4. CONCLUSIONES.

1. INTRODUCCIN.

En virtud de lo acordado en resolucin del 07/04/2014, en esa fecha se comunica a los

funcionarios nombrados en Auxilio judicial que se les da traslado de copia del Informe

32.8231'14 UDEF-BLA de fecha 04/04/2014, junto con toda la documentacin

analizada en el mismo, con la finalidad de proceder a la corroboracin o ampliacin de

las conclusiones expuestas en su informe de 25/09/2013, y , en su caso, formular la

propuesta de actuaciones en investigacin de los hechos analizados que se

consideren pertinentes. Todo ello en los trminos que fueron acordados por oficio de

30/12/2013, confeccionndose el oportuno informe, a presentar en ese Juzgado

Central de Instruccin Nmero 5 de la Audiencia Nacional con antelacin al dfa 7 de

mayo de 2014. Mediante resolucin de fecha 25/04/2014 se acuerda conceder el

aplazamiento solicitado en la presentacin del informe, el cual debera emitirse a la

mayor brevedad y con antelacin al 30 de mayo de 2014.

En oficio de 30/12/2013 V.l. acord que los funcionarios de la AEAT nombrados en

funciones de Auxilio Judicial, deberfan tener en cuenta los informes de anlisis

policiales que se emitiesen al respecto, en valoracin de la totali dad del material

informtico y correos intervenidos al respecto en las actuaciones.

En cumplimiento de la resolucin adoptada el 25/04/2014, con fecha 29/05/2014 los

funcionarios nombrados en auxilio judicial de la AEAT presentaron informe preliminar

de avance de la informacin.

Con fecha 03/06/2014 tiene entrada en el Gabinete de la Direccin General de la

AEAT oficio por el que V.l, en virtud de lo acordado el 02/06/2014 da traslado del

escrito suscrito por D. Andrs Herzog en nombre y representacin de Unin, Progreso

5

~

Agencia Tributaria

y Democracia, acompaando consulta vinculante con referencia CV1208/13 y

contestacin de la Direccin General de Tributos, de fecha 28 de abril de 2014, a fin

de que por la Unidad de Auxilio Judicial de la AEA T se proceda a valorar la

documentacin aportada, en el ejercicio de las funciones de auxilio encomendadas,

procediendo a informar sobre la ratificacin o modificacin de las conclusiones

alcanzadas en el informe elaborado por la unidad de auxilio judicial en fecha

25/09/2013, en lo relativo a su apartado 3.2 (obligaciones tributarias relativas al Partido

Popular- Impuesto sobre Sociedades).

En virtud del auto de 5 de junio de 2014, se requiere a la Unidad de Auxilio Judicial de

la AEAT para que a la mayor brevedad, proceda a la confeccin de informe definitivo

en relacin con la documentacin objeto de anlisis, relacionada con las obras de

reforma efectuadas para el Partido Popular por la empresa UNIFICA, una vez

examinada la documentacin informtica contable intervenida en la diligencia de

registro practicada en la sede de UNIFICA SERVICIOS INTEGRALES, SL,

procediendo asimismo a la concrecin y ampliacin de las siguientes cuestiones:

a) Valoracin sobre la regularidad de la facturacin y contabilizacin de las

facturas analizadas, asf como sobre la concordancia contable entre los abonos

anticipados efectuados y las cantidades totales facturadas por los trabajos en

cada planta, con determinacin de los efectos en el mbito tributario.

b) En especial, ampliacin del anlisis efectuado sobre las siguientes facturas

emitidas por UNIFICA al PP:

PPL-01-01-0059 de 3/02/2010, correspondiente al final de obra y

ampliaciones, y consecuencias de la falta de mencin del 80% de las

cantidades presupuestadas facturadas en el ao 2009, as como sobre la

regularidad sobre su emisin y posterior contabilizacin.

PPL-02-08/0035 de 14/01/2008, correspondiente a los trabajos de reforma

en la planta 2

8

, anticipos a cuenta relacionados con dichos trabajos, as

como sobre la regularidad de su emisin y posterior contabilizacin.

e) Ampliacin del anlisis efectuado a los trabajos realizados por UNIFICA para

el PP sobre la TOTALIDAD DE LAS PLANTAS del edificio sito en la calle

Gnova 13 de Madrid, y determinacin de los criterios de imputacin de los

distintos trabajos efectuados. Llevando a efecto el anlisis sobre la facturacin

y contabilizacin de la totalidad de los trabajos, comprendiendo desde su inicio

hasta su finalizacin, con determinacin de las consecuencias en el mbito

tributario por cada ejercicio fiscal.

d) Determinacin final de las cuotas presuntamente defraudadas por UNIFICA

SERVICIOS INTEGRALES, SL por el Impuesto sobre Sociedades (IS) y por el

Impuesto sobre el Valor Al'ladido (IVA) correspondientes a los diferentes

ejercicios fiscales afectados por las obras de reforma llevadas a cabo por el PP

por parte de Unifica.

6

~

Agencia Tributaria

Por ltimo solicita la presentacin del correspondiente informe relativo a las

declaraciones y documentacin anexa a las mismas presentada al amparo del RD-L

12/2012 de 30 de marzo- Declaracin Tributaria Especial - por Gonzalo Urquijo

Fernndez de Crdoba y Beln Garca Garca, en los trminos acordados por auto de

7 de abril de 2014.

En el curso de las actuaciones desarrolladas en la instruccin de las DILIGENCIAS

PREVIAS 275/2008.PIEZA SEPARADA "INFORME UDEF-BLA N22510/13", ha sido

puesta a disposicin del auxilio judicial la siguiente documentacin:

Fotocopia de documentos aparecidos en el diario EL PAS con supuestos apuntes

contables.

Agencia Tributaria: Documentacin aportada en fechas 4/02/2013; 20/02/2013;

8/03/2013. Documentacin relativa a la empresa TESEDUL, SA.

Tribunal de Cuentas: Documentacin aportada en fechas 21/02/2013; 15/03/2013 y

22/03/2013.

Partido Popular: Documentacin aportada en fecha 25/02/2013; 10/04/2013

(pendiente de remisin en formato digital) y documentacin aportada en fecha

15/04/2013.

OCP (rgano Centralizado de Prevencin del Blanqueo): Documentacin aportada

en fecha 22/03/2013.

TGSS: Documentacin aportada en fecha 26/03/2013.

Documentacin aportada por las partes: Documentacin de tipo contable aportada

por Luis Brcenas en su declaracin en Fiscalfa en fecha 06/02/2013 y declaracin

Jurada de Jaime Ignacio del Burgo aportada en fecha 20/03/2013.

Informe de la UDEF-BLA 39199 de fecha 29/04/2013 en formato digital.

Contabilidad remitida por el Partido Popular en formato digital.

Audio de la declaracin testifical de fecha 11/07/2013, de D. J . Pedro Ramrez

Codina.

Transcripcin de declaracin de imputado de 15/07/2013 de D. Luis Brcenas

Gutirrez.

Documentos digitalizados en formato "pdf" aportados al juzgado en su declaracin

por D. Luis Brcenas Gutirrez.

Transcripcin de la declaracin testifical prestada en el Juzgado por D. Cristbal

Pez Viedo en fecha 13 de agosto de 2013.

Documentacin relativa a las obras de remodelacin del edificio en que se alberga

la sede del Partido Popular en la C/Gnova, 13 de Madrid remiti das por el citado

partido en fecha 12/08/2013.

Documentacin enviada por el Partido Popular relativa a la cuenta denominada

"Gastos de Representacin" de los ejercicios 2007 en adelante.

Documentacin enviada por el Partido Popular relativa a los libros Diario y Mayor

de diversas sedes territoriales y respecto a varios ejercicios.

7

~

Agencia Tributaria

Providencia del Sr. Magistrado-Juez D. Pablo Rafael Ruz Gutirrez, de 14 de

agosto de 2013.

Copia del contenido de todos los efectos informticos intervenidos en virtud de lo

acordado en Auto de fecha 22/2013 en la entrada y registro practicada en el

domicilio social de la mercantil UNIFICA SERVICIOS INTEGRALES, SL (Disco

duro de capacidad 1Tb) y copia del contenido de toda la documental intervenida en

dicha diligencia.

Informe UDEF-BLA 104.720/13 y sus correspondientes anexos sobre anlisis de la

documentacin intervenida en la sede de la empresa UNIFICA SERVICIOS

INTEGRALES, SL.

Copia en formato "pdf' de la digitalizacin de la documentacin en papel

intervenida en la sede de la empresa UNIFICA SERVICIOS INTEGRALES, SL.

Copia del escrito presentado en fecha 04/12/2013 por la representacin procesal

de D. Gonzalo Urquijo Fernndez de Crdoba en contestacin al requerimiento

acordado en los puntos 2.3 y 2.4 de la parte dispositiva del auto de fecha

22/11/2013, sobre los datos requeridos a la empresa UNIFICA SERVICIOS

INTEGRALES, SL.

Copia de la contestacin de la BANCA MARCH en contestacin al requerimiento

acordado en el punto 2.5 de la parte dispositiva del auto de fecha 22/11/2013.

Copia del audio de la declaracin prestada el da 16/12/2013 por el imputado D.

Gonzalo Urquijo Femndez de Crdoba.

Copia del informe 112.068/13 de fecha 16/12/2013 de la UDEF en relacin a la

documentacin intervenida en la sede de la empresa UNIFICA SERVICIOS

INTEGRALES, SL.

Copia del informe 113.205/13 de fecha 19/12/2013 de la UDEF en relacin a la

documentacin intervenida en la sede de la empresa UNIFICA SERVICIOS

INTEGRALES, SL. vinculada a D. Juan Rodrguez Arias.

Copia digital del material intervenido como consecuencia de la diligencia de

requerimiento practicada en la sede del Partido Popular sita en la C/Gnova 13 de

Madrid, en virtud de lo acordado por auto de 19/12/2013.

Copia del audio de la declaracin en calidad de imputado efectuada por D.

Cristobal Pez Viciedo, as como de las declaraciones testificales de Da. Mara

del Rey Salinero y de D. Juan Rodrguez Arias de fechas 16 y 19 de diciembre de

2013.

Copia del informe de la UDEF-BLA con nmero registro de salida 32.823/14 de

fecha 04/04/2014 en formato digital.

Copia en soporte digital de la documentacin aportada por D. Gonzalo Urquijo e

informe y documentos de Deloitte de fecha 16/12/2013.

Copia en formato digital de las transcripciones de las declaraciones prestadas el

da 10.04.2014 por D. Luis Brcenas Gutierrez.

Copia en formato digital de la siguiente documentacin:

- Certificacin expedida por la Delegada Especial de la Agencia Tributaria de

Madrid en relacin con UNIFICA SERVICIOS INTEGRALES, SL., as como

copia del Impuesto sobre Sociedades (ejercicio 2008) y pagos fraccionados

presentados por dicha entidad.

8

~

Agencia Tributaria

- Declaraciones Tributarias Especiales presentadas el 23/11/2012 por D.

Gonzalo Urquijo Fernndez de Crdoba y Da M

8

Beln Garca Garca, as

como escritos del Banco de Santander (Suisse) SA aportados el 27/11/2012.

Testimonio de las actuaciones incoadas sobre UNIFICA SERVICIOS

INTEGRALES, SL, en relacin con el Impuesto sobre Sociedades e IVA en el

periodo 2008 y 2009.

Escrito suscrito por D. Andrs Herzog en nombre y representacin de Unin,

Progreso y Democracia, acompaando consulta vinculante con referencia

CV1208/13 y contestacin de la Direccin General de Tributos, de fecha 28 de

abril de 2014.

Finalmente, el Auxilio Judicial ha tenido acceso a los Libros diario de los aos

2005 a 2010, Libros Registro de Facturas Expedidas y Facturas Recibidas del IVA

de dichos aos de UNIFICA SERVICIOS INTEGRALES, SL, informacin obtenida

en soporte informtico incautada en la diligencia de registro de la sede de la citada

mercantil.

Tal como se indic en el informe de 25/09/2013, las conclusiones estn total y

absolutamente subordinadas a la valoracin final que se practique de las pruebas

obtenidas.

2. ANALISIS DE LA DOCUMENTACIN RELATIVA A LAS OBRAS DE

REMODELACIN DE LA SEDE DEL PARTIDO POPULAR DE LAS

PLANTAS BAJA, 6

8

(DOS FASES) Y 7

8

Siguiendo el esquema de anlisis de la remodelacin de las plantas segunda, quinta,

tercera, cuarta y sptima de la sede central del Partido Popular que se realiz en el

informe de avance de 29/05/2014, se tomar como referencia las facturas

contabilizadas en el Libro Registro de Facturas Expedidas del IVA de UNIFICA

SERVICIOS INTEGRALES, SL, para seguir la secuencia temporal en la emisin en el

ao 2005 Y 2006 de las facturas correspondientes a las ejecuciones materiales de las

obras de las plantas 6(en dos fases de ejecucin) y la planta Baja.

2.1. LIBRO REGISTRO DE FACTURAS EXPEDIDAS DEL IVA. AO 2005:

FACTURAS EMITIDAS AL PARTIDO POPULAR.

Figuran contabilizadas en el Libro Registro de Facturas Expedidas de IVA, ao 2005

de UNIFICA SERVICIOS INTEGRALES, SL, las siguientes facturas emitidas al

PARTIDO POPULAR.

9

~

Agencia Tributaria

NIF

FECHA

DESTINATARIO BASE TIPO CUOTA

TOTAL CONCEPTO

N" FACTURA

FACTURA NOMBRE IMPONIBLE IV A% REPERCUTIDA

DESTINATARIO

TRABAJ PRESUP.

PP-GU-05-01

G28570927 (ESTUDIO DE

PPL-01-05/044 04/04/2005

PARTIDO 3.340,00 16 534.40 3.874,40 NECESIDADES

POPULAR

ANTERPROYECTO

REMODELACIN

SEDE CENTRAL)

G28570927

SUMINISTRO

PPL-02-05/1 02 04/0712005 PARTIDO 1.820.52 16 291 ,28 2.111,80

VESCOM

PARAMETR. VERT.

POPULAR

7oL

G28570927

CERTIFIC FINAL

PPL-04-05/145 2310912005 PARTIDO 278.584,79 16 44.573,57 323.158,36

REMODELACIN

PARCIAL

POPULAR

PLANTA6

G28570927

PUNTOS LUZ ZO PL

PPL-05-05/146 23109/2005

PARTIDO 1.070,80 16 171,33 1.242,13 Y 4 PUESTOS DE

POPULAR

TRAB5PL

G28570927

ELECTRICY

PPL-07-05/ 185 08/11/2005

PARTIDO 1.417,65 16 226,82 1.644,47

ALBAiiiiLERIA .P 2

POPULAR

TOTAL 286.233,76 45.797,4 332.-()31,16

..

Fuente. Elaborac1on prop1a partiendo de la documentacin obtenida en el registro de la sede de

UNIFICA. Libro Registro de Facturas Expedidas 2005 obtenidas del programa informtico Contaplus

y Documentacin digHal UNIFICA : Ruta: X:\UNIFICA DOCS\Unifica\Contabilidad\Facturas\Partido

Popular \2005

2.2. OBRAS DE REMODELACIN DEL SHOWROOM PLANTA 6a DE LA SEDE DEL

PARTIDO POPULAR EN LA CALLE GENOVA DE MADRID.

2.2.1. Documentacin relativa al proyecto.

2.2.1.1. PROYECTO DE REFORMA.

En el Tomo 17, folios 17-10 a 17-18 de la documentacin del Partido Popular

entregada a requerimiento el 19/12/2013, se encuentra el contrato de ejecucin de

obras a precio alzado con suministros de materiales de fecha 30/06/2005 entre el

Partido Popular (representado por D. Luis Brcenas) y UNIFICA SERVICIOS

INTEGRALES, SL (representada por sus Administradores Mancomunados).

El objeto del contrato es la "ejecucin de "reforma y Acondicionamiento de parte de fa

Planta Sexta del edificio sito en el C/Gnova 13, en Madrid': de acuerdo con el

Anteproyecto redactado y que se ejecutar segn fa direccin de obra de Unifica

Servicios Integrales. "

Consta de las siguientes fases, identificando el presupuesto total que asciende a

274.646,59 euros (IV A no incluido) segn el siguiente desglose:

10

~

Agencia Tributaria

-Proyecto de implantacin (no incluye tasas de visado): 1.432 euros.

- Estudio Bsico de Seguridad y Salud: 850 euros.

- Seguimiento de los trabajos: O euros.

- Tramitacin Licencia obra menor: 1. 780. Euros.

- Ejecucin Material de la Obra: 270.584,59 euros.

No obstante lo anterior, se indica que el precio final seria el que resultase de aplicar la

medicin de las unidades realmente ejecutadas a los precios que figuran en el

presupuesto.

El plazo de ejecucin se fija en 35 das laborables a contar desde la f irma del contrato

y teniendo como fecha limite de terminacin el dfa 30/0812005.

Se establece un cuadro de pagos de las distintas fases, y concretamente para la

ejecucin de la obra se establece el pago del 20% de cada presupuesto aceptado con

la firma del contrato y del 80% con la finalizacin de los trabajos.

El importe del presupuesto de la ejecucin material de la obra que contiene este

contrato coincide con el que aport el Partido Popular en diligencia de requerimiento

de fecha 19/12/2013: El Presupuesto N P-PP-03-05 de fecha 21/06/2005,

correspondiente a la remodelacin parcial de la planta 6

8

de la .Sede del Partido

Popular sito en C/Gnova 13, Madrid. (Tomo 17. Folios 17-129 a 17-157)

PROYECTO DE REFORMA 1FASE PLANTA 6

PRESUPUESTO N

CAPITULOS P-PP..03..()5 DE

FECHA 21/0S/2005

CAPITULO 1. Desmontajes y demoliciones 21.742,25

CAPITULO 2. Albailera y Fontanea 40.169,30

CAPITULO 3. Pavimentos, falso suelo y falso techo. 20.506,43

CAPITULO 4. Carpintera, cerrajera y vidrio 41.751,74

CAPITULO 5.Pintura y revestimientos 4.832,25

CAPITULO 6.Eiectrcidad e iluminacin 60.749.86

CAPITULO 7. Voz-datos 7.447,80

CAPITULO 8. Proteccin contra i ncendios 16.765,68

CAPITULO 9. Climatizacin 54.182,54

CAPITULO 10. Varios 2.436,75

TOTAL PRESUPUESTO 270.584,59

11

Agencia Tributaria

2.2.1.2. ACTA DE RECEPCION PROVISIONAL

El Acta de Recepcin Provisional de la obra de acondicionamiento parcial de la planta

6, firmada por Gonzalo Urquijo en representacin de UNIFICA SERVICIOS

INTEGRALES, SL y Cristbal Pez en representacin del PARTIDO POPULAR tiene

fecha de 29/08/2005. En el Anexo 1 se indican los trabajos pendientes a esa fecha. Se

hace constar que, a partir de ese momento el Partido Popular daba por recibida la obra

provisionalmente, entregndola al uso correspondiente, inicindose el periodo de

garanta, que sera de 1 ao. (Folios 121 y 122 Bloque E2 de la documentacin

incautada en el registro de la sede de UNIFICA)

2.2.1.3. CERTIFICACIN FINAL DE LA REMODELACIN PARCIAL DE LA PLANTA

6

8

DE LA SEDE DEL PARTIDO POPULAR SITA EN CALLE GNOVA N13

DE MADRID.

La certificacin final de la reforma parcial del SHOWROOM de planta 6 en las oficinas

del Partido Popular, denominada C-PP-GNV-01-05 tiene fecha de 20/09/2005. (Tomo

20. Folios 20-15 a 20-40) En la pgina 20-41 consta un resumen de pagos firmado el

30/09/2005 en nombre de Partido Popular.

CERTIFICACIN FINAL REMODELACIN

PROYECTO REMODELACIN PARCIAL 6" PLANTA PARCIAL 6 PLANTA

FECHA 20/09/2005.

(SIN IVA

CERTIFICACIN

PRESUPUESTO

FINAL REFORMA

CAPITULOS NP-PP-03-05 PRESUPUESTO %

PARCIAL DEL

DE 21/06/2005

SHOWROOM

PLANTAS"

C-PP-GNV-01-05

CAPITULO 1. Desmonta'es v demolicones

21.742,25 21.742,25 100,58 21.868,75

CAPITULO 2. Al baileria v Fontanera 40.169 30 40.169,30

102,82

41 .302,09

CAPITULO 3. Pavimentos, falso suelo y

20.506,43 30.588,30 96,03

falso techo. 29.374,50

CAPITULO 4. Carpinteria, cerraieri a v vidrio

41 .751 ,74 41.751,74 72, 10

30.103,92

CAPITULO 5. Pintura v revestimientos

4.832,25 4.832,25 187,50

9.060,51

CAPITULO 6.Eiectricdad e iluminacin

60.749,86 60.749,85 101,11

61.426 27

CAPITULO 7. Voz-datos

7.447,80 7.447,80 323,.26

24.076,05

CAPITULO 8. Proteccin contra incendios

16.765,68 16.765,68 16,04

2.689 35

CAPITULO 9. Climatizacin

54. 182,54 54.182,54 104,15

56.432,80

CAPITULO 10. Varios

2.436,75 2.436,75 92,36

2.25055

TOTAL PRESUPUESTO 270.584,59 280.666,46 99,26 278.584,79

12

Agencia Tributaria

2.2. 2. Factura, documentacin contable y medios de pago relativos a la

ej ecucin del proyecto de reforma parcial de la planta 6de la Sede del Partido

Popular.

2.2.2.1 FACTURA NPPL-04-05/0145 DE FECHA 23/0912005.

Con fecha 23/09/2005, UNIFICA SERVICIOS INTEGRALES, SL emite la siguiente

factura por la certificacin final de la obra e instalaciones de fecha 20/09/2005 de

remodelacin parcial realizada en la Planta 6de la sede del Partido Popular. (Tomo

17, folio 17-162 de la documentacin requerida al Partido Popular en diciembre de

2013)

Factura de Ejecucin

N" PP\.-04-05/14:i

Fecho: 2:) oe Septiemb:e dO

ln'lp011e o 10$ lrobciOS de ieeuc:n. contorme o flnOI ae Q:llo e

rutOICOOneS ae teche 20 ae sepllell'tXe, poo 10 Remod81oco6n POICiCI e 10 fb'llo Selcto de sus

OfiCilOS. situados en 10 COie GnoYO nmero 1 3. por un 10!04 e mESCt:NlOS VEINllffiS f.llll. Cli:NlO

CINCUENIA V OCHO EllflOS CON IREINT/1 Y SEIS confOfi'I'IO 0> deiOI!e Od',_,.,lo:

lr1'1PQ.1e Cerlltlcocln Finoi ce de 20 de seoileo'lblt'

l6%WA

loto!:

Mflclpo 2 de JIIPileml:)Je 2005: Cl'lequo n Ql9 242.382 2

Pendiente de pogo:

+

13

44.573 {

323.158.35 (

f.

166.2 19.29 f

.4. )73 $7 t

~

Agencia Tr ibutaria

2.2.2.2 Contabilizacin en el Libro Registro de Facturas Expedidas del IVA ao 2005.

En el siguiente cuadro se reproduce la contabilizacin en el Libro Registro de Facturas

Expedidas del IVA 2005 por UNIFICA SERVICIOS INTEGRALES SL, correspondiente

a dicha factura:

N' Fecha Base

TIPO

Cuota

Destinatario IVA Total Factura

Factura Factura Imponible

%

Repercutida

G28570927

PPL4Hl51145 2310912005

PARTIDO

278.584.79 16 44.573,57 323.158,36

POPULAR

..

Fuente: Elaboraoon Propoa.

2.2.2.3 Contabilizacin de la factura PPL-04-05/145 en el Libro Diario del Ao 2005

de UNIFICA SERVICIOS INTEGRALES, SL

En los asientos contables que se reproducen a continuacin, se refleja el anticipo

percibido por UNIFICA SERVICIOS INTEGRALES, SL vinculado a la ejecucin de la

obra de reforma parcial de la planta 6 y el abono de la cantidad pendiente,

correspondiente al pago del precio de -las obras, realizado mediante los talones

emitidos por el Partido Popular, e ingresads en la cuenta de la Banca March de la

que es titular UNIFICA SERVICIOS INTEGRALES, SL.

Asiento n2271 del l ibro diario de 2005 de UNIFICA SERVICIOS INTEGRALES, SL

Contabilizacin del anticipo realizado con cheque por importe de 156.938,34

!.Y..!:Q!.

Fecha

N Cta. Cta. PGC Descripcin

Debe Haber

Asiento PGC Nombre Apunte

02-09-05 2271 57200000 BANCA MARCH-115

COBRO

156.938,34 0,00

FRA

02-09-05 2271 43000058 PARTIDO POPULAR

COBRO

0.00 156.938,34

FRA

Fuente. ElaboraCin propoa.

Contabil izacin de la factura PPL 04-05/0145. Asi ento n2474 del Libro Diario de

2005 de UNIFICA SERVICIOS I NTEGRALES. SL

Fecha

N Cta. Cta. PGC Descripcin

Debe Haber

Asi ento PGC Nombre Apunte

23-09-05 2474 43000058 PARTIDO POPULAR

FRA PPL-04-

323. 158,36 0,00

05/145

23-09-05 2474 70000000 Ventas

FRA PPL-04-

0,00 278.584,79

05/145

23-09-05 2474 47700016

H.P. lva Devengado FRA PPL-04-

0,00 44.573,57

16% 05/145

..

Fuenle. Elaboraoon propia.

14

~

Agencia Tributaria

Asiento n 2774 del libro diario de 2005 de UNIFICA SERVICIOS INTEGRALES, SL

Contabilizacin del abono de la cantidad final pendiente mediante cheque por importe

de 167.462,15 euros.

Fecha

N Cta. Cta. PGC Descripcin

Debe Haber

Asiento PGC Nombre Apunte

19-10-05 2774 57200000 BANCA MARCH-1 15

COBRO

167.459,71 0,00

FRA

19-10-05 2774 62600000

Servicios Bancarios y COBRO

2.44 0,00

Similar FRA

19-1005 2774 43000058 PARTIDO POPULAR

COBRO

0,00 167.462,15

FRA

..

Fuenle: ElaboraCJon prop1a.

2.2.2.4 Medios de pago.

La pgina 109 de la documentacin sobre la valoracin de la sede PP aportada por el

Partido Popular en fecha 12/08/2013, contiene copias de los medios de pago de esta

factura, que se resumen en el siguiente cuadro:

CUENTA CORRIENTE BANCO

MEDIOS DE PAGO POPULAR

ES82 0075 0446 20 600062947

FECHA IMPORTE FORMA PAGO NTALON

02/09/2005

156.939,06

TALON 9.242.382 2

18/10/2005 167.460,43 TALON 9.802.800?

TOTAL 324.399,49

Fuente. Elaboracin propia.

El folio 23-43, del Tomo 23 bis de la documentacin del Partido Popular, responde a la

orden de Pago emitida por el Partido Popular, correspondiente al taln 867 por importe

de 156.938,34, por el concepto "50% pago a cuenta".

Esta cantidad se calcul sobre la base del presupuesto aprobado (270.584,59 euros) y

se corresponde con la factura N PPL 3-051144 emitida por UNIFICA con fecha

01/09/2005 por importe total (Base+IVA) 156.938,34 euros.

Asimismo se hizo un denomi nado "abono interno el 01/09/2005 n PPL 02-05 por

importe de -156.938,34 euros, correspondiente al abono de la factura N PPL 3-

05/144. Ni la factura ni el abono estn contabilizados en el Libro Registro de Facturas

Expedidas de IVA 2005 de UNIFI CA SERVICIOS INTEGRALES,SL. (Ruta:

X:\UNIFICA DOCS\Unifica\Contabilidad\Facturas\Partido Popular \2005)

Los folios 23-46 y 23-47 del Tomo 23 bis de la documentacin requerida al Partido

Popular el 19/12/2013 corresponden, respectivamente, a la orden de pago de

18/10/2005, emitida por el citado partido a favor de UNIFICA, por el taln n 800 en

concepto resto factura y al recibo emitido el18/10/2005 por UNIFICA, por el concepto:

15

Agencia Tributaria

1. Pendiente de pago certificacin final factura PPL-04-05/145 de 23 septiembre

e.

2. Instalacin puntos de luz en saln de actos. Factura PPL-05-05/146 de 23 de

septiembre.

'f! o{-tf

.....

z:;:-t.rt- un i ti c a

Recibo.

Q:lnceplo: 1 . pago; Certillcaclnfral. F()cturo: PP\.0405rl 45' de 23 <;te sepHembfe

2. lnstotocin de punlosde luz en Saln eJe Actos. FQeturo: PPL0505/146 de 23 de

.splembre

Fecho: 18 de octubre de 2005

Detalle:

1 . Pena tema de pago;

2. lnSIOIOCln d El DUOlOS C!e ltJf en Sqln ACIOS

1

. 1:.24Z13.

En la cuenta de la que es titular UNIFICA SERVICIOS INTEGRALES, SL en Banca

March figuran:

Abono realizado el 02/09/2005 por el concepto Abono cheches otras entidades

de crdito 84034 por importe de 156.938,34 euros.

Abono realizado el 19/10/2005 el concepto Abono cheques otras entidades de

Crdito 84466, por importe de 167.459,71 euros.

2.3 LIBRO REGISTRO DE FACTURAS EXPEDIDAS DEL IVA. AO 2006:

FACTURAS EMI TIDAS AL PARTIDO POPULAR.

Estn contabilizadas en el Libro Registro de Facturas Expedidas de IVA, ao 2006 de

UNIFICA SERVICIOS INTEGRALES, SL, las siguientes facturas emitidas al PARTIDO

POPULAR.

16

~

Agencia Tributaria

NIF

NFACTURA

FECHA DESTINATARIO BASE TIPO CUOTA

TOTAL CONCEPTO

FACTURA NOMBRE IMPONIBLE IV A% REPERCUTIDA

DESTINATARIO

G28570927 CERTIF FINAL

PPL-01-06/039 29103/2006

PARTIDO 354.299,12 16 56.687,86 410.986,98 REMODELSO

POPULAR

PLANTA

G28570927

TRABAJOS

PPL-02-061083 19/0512006

PARTIDO 10.305,39 16 1.648,86 11.954,25

PLANTAS SO Y 7

POPULAR

G28570927

HONORARIOS

PPL-03-06/090 2410512006 PARTIDO 23.22.2,00 16 3.715,52 26.937,52

DESARROLL PROY

REFORMA PLANTA

POPULAR

6(FOLIOS 101318)

G28570927

ANTICSOBRE

PPL-04-061187 3010912006

PARTIDO 500.000,00 16 80.000,00 580.000,00

TRABJ EJEC

REFORMA PLANTA

POPULAR

BAJA

G28570927

ABONO FACTURA

PPL-05-061222 02/1112006 PARTIDO 500.000,00 16 -80.000,00 580.000,00

PPL-04-06/187

POPULAR

G28570927 EJEC PP NP-P-

PPL-06-06/225 07111/2006 PARTIDO 586.709,38 16 93.873,50 680.582,88 MAD-03-06

POPULAR PLANTA BAJA

G28570927

EJEC REFORMA

PPL-07-061236 20/11/2006 PARTIDO 1.731.25 16 277,00 2.008,25

PLANTA BAJA

POPULAR

TOTAL 976.267,14 156.202,74 1.132.469,88

Fuente: Elaboracin prop1a part1endo de la documentacin obtemda en el reg1stro de la sede de UNIFICA

Documentacin digital UNIFICA : Ruta: X:\UNIFICA DOCS\Unifica\Contabilidad\Facturas\Partido Popular \2006

2.4. OBRAS DE REMODELACIN PARCIAL DE LA PLANTA 6 DE LA SEDE

DEL PARTIDO POPULAR EN LA CALLE GENOVA DE MADRID.

2.4.1. Documentacin relativa al proyecto.

2.4. 1.1. PROYECTO DE REFORMA.

En el Tomo 17, Folios 17-46 a 17-52 de la documentacin del Partido Popular

entregada a requerimiento el 1911212013, se encuentra el contrato <le ejecucin de

obras a precio alzado con suministros de materiales de fecha 1911012005 suscrito

entre el Partido Popular (representado por D. Luis Brcenas) y UNIFICA SERVICIOS

INTEGRALES, SL (representada por sus Administradores Mancomunados).

El objeto del contrato es la "ejecucin de "reforma y Acondicionamiento de parte de la

Planta Sexta del edificio sito en el C!Gnova 13, en Madrid'; de acuerdo con el

Anteproyecto redactado y que se ejecutar segn la direccin de obra de Unifica

Servicios Integrales."

Consta de las siguientes fases, identificando el presupuesto total que asciende a

329.189,24 euros (IV A no incluido) segn el siguiente desglose:

17

~

Agencia Tributaria

- Proyecto de implantacin (no incluye tasas de visado): 1.448 euros.

- Estudio Bsico de Seguridad y Salud: 1.550 euros.

- Seguimiento de los trabajos: O euros.

-Tramitacin Lcencia de Actividad: 7.224 euros.

-Ejecucin Material de la Obra: 318.967,24 euros.

No obstante lo anterior, se indica que el precio final seria el que resultase de aplicar la

medicin de las unidades realmente ejecutadas a los precios que figuran en el

presupuesto.

El plazo de ejecucin se fija en 35 das laborables a contar desde la firma del contrato

y teniendo como fecha lmite de terminacin el dla 06/01/2006.

Se establece un cuadro de pagos de las distintas fases, y concretamente para la

ejecucin de la obra se establece el pago del 20% de cada presupuesto aceptado con

la firma del contrato y del 80% con la finalizacin de los trabajos.

El importe del presupuesto de la ejecucin material de la obra que contiene este

contrato coincide con el que figura en el Presupuesto N P-PP-05-05 de fecha

05/10/2005, correspondiente a la segunda remodelacin parcial de la planta 6

8

de la

Sede del Partido Popular sito en C/Gnova 13, Madrid. (Tomo 17. Folios 17-54 a 17-

78 y 17-19 a 17-43)

En la ltima pgina (17-54) se hace constar como NOTA que: "La planta se entregar

libre de mobiliario y enseres el da 25 de noviembre para que UNIFICA pueda

garantzar la finalizacin de los trabajos el 5 de enero de 2006 (. .. )".

En la documentacin incautada a UNIFICA en su sede en septiembre de 2013, se

encuentra otro presupuesto de remodelacin de la planta 6

8

de fecha posterior, el

29111/2005, por importe total de 324.376,58 euros.

PROYECTO REFORMA 6' PLANTA 2" FASE (SIN IV A)

PRESUPUESTO N P-PP-

PRESUPUESTO N P-

CAPITULO$ 01-05 (2911112005) E2

folio 145 reverso

PP-05-05 (0511012005)

CAPITULO 1. Desmontaes v demoliciones

24.005.06 31.771.93

CAPITULO 2. Albailera v Fontanera 25.630.61

1'7.945,65

CAPITULO 3. Pavimentos, falso suelo y falso

44.530,40 45.517,84

techo.

CAPITULO 4. Carninteria, cerraieria y vidrio

53.120,48 79.930,63

CAPITULO S.Pintura v revestimientos

13.658,11 13.703,00

CAPrrULO 6.Eiectricidad e iluminacin

74.270,82 63.420,94

CAPrrULO 7. Voz-datos

25.107,07 1'7.769.06

18

~

Agencia Tributaria

CAPITULO 8. Proteccin contra incendios

6.632, 15 8.354,24

CAPITULO 9. Climatizacin

57.421,88 39.440,25

CAPITULO 10. Varios

-

1.103,70

TOTAL PRESUPUESTO

324.376,58 318.967,24

Fuente: Elaboracin propia.

Segn resulta de las actas de seguimiento de las obras, la segunda reforma parcial se

inici en el mes de noviembre de 2005. En el acta de seguimiento n 4 de fecha

27/12/2005 se hace constar que la prxima reunin tendrfa lugar el 05/01/2005 (se

entiende que 2006). En el punto 5. de las conclusiones de dicha reunin se indica que:

"El prximo jueves da 29 de diciembre, se comenzar la instalacin del

pavimento tipo Boln, que durar aproximadamente tres dias, dando paso el

martes da 3 a la instalacin del mobiliario por parte de Sutega."

(X:\UNIFICA DOCS\Proyectos\PP\MADRID\GENOVA 13\Pianta 6 A"\Actas\Pianta 6 A

8

completa)

2.4.1.2. ACTA DE RECEPCIN PROVISIONAL.

El Acta de recepcin provisional de segunda reforma parcial de la planta s de la sede

del Partido Popular tiene fecha de 0510112006. Est firmada por Cristbal Pez en

representacin del PARTIDO POPULAR y en el apartado correspondiente se indica

que acta Gonzalo Urquijo en representacin de UNIFICA SERVICIOS INTEGRALES,

SL. Se hace constar en el Anexo 1 que existian a esa fecha trabajos pendientes y que

deberian finalizar antes de 20 dias. El Partido Popular daba por recibida la obra

provisionalmente, entregndola al uso correspondiente, inicindose el periodo de

garanta, que seria de 1 ario. (Folios 125 y 126, Bloque E2 documentacin UNIFICA)

2.4. 1 .3. CERTIFICACIN FINAL DE LA SEGUNDA REFORMA PARCIAL DE LA

PLANTA6.

Las pginas 110 a 122 de la documentacin de la valoracin de la sede del PP

entregada por el Partido Popular en el mes de agosto de 2013, se corresponden con la

Certificacin Final de fecha 09/0312006 de la segunda remodelacin parcial de la

Planta 6de la Sede del PP.

19

Agencia Tributaria

PROYECTO REFORMA 6' PL.AHTA :ZO FASE (SIN IV A)

CERTIFICACION

PRESUPUESTO

PRESUPUESTO

FINAL

N" P-PP-01-05

N P-PP-05-05

n C.PP-GNV-01

CAPITULO$

(29/11/2005)

(05/1 0/2005) %

06 DE FECHA

Bloque E2 Folios

Tomo 17. Folios

09/0312006

145 y 145 reverso

17-19 a 17-43 PP

(PGINAS 110122

UNIFICA Doc PPde

19/08/2013)

CAPITULO 1. Desmontajes y demoliciones 24.005,06 31.771,93 104,56 33.219,93

CAPITULO 2. Albailerta y Fontanerla 25.630,61 17.945,65 132,7 23.813.95

CAPITULO 3. Pavimentos. falso suelo y falso

44.530,40 45.517,84 102,08 46.463,30

tediO.

CAPITULO 4. Carpinterta, cerrajerfa y vido 53.120,46 79.930,63 117,9 94.235,84

CAPITULO 5.Pintura y revestimientos 13.658,11 13 703,00 101.88 13.961,00

CAPITULO 6.Electrcidad e iluminacin 74.270,82 63.420,94 118,2-4 74.987,94

CAPITULO 7. Voz-datos 25.107,07 17.769,06 96,05 17.066,68

CAPITULO 8. Proteocn contra incendios 6.632.15 8.354,24 90,65 7.581.85

CAPITULO 9. Climatizacin 57.421,88 39.440,25 106,76 42. 106,64

CAPITULO 1 O. Varios

-

1.103,70 78,1 862,00

TOTAL PRESUPUESTO 324.376,58 111 .08 354.299,12

..

Fuente prop!a.

La certificacin final se elabora sobre el presupuesto de 318.967,24 euros.

2.4.2. Facturas, documentacin contable y medios de pago relativos a la

ejecucin del proyecto de segunda reforma parcial de la planta 6" de la

Sede del Partido Popular.

2.4.2.1. Facturas n PPL-01-06/039 y PPL-03-06/090.

Con fecha 29/03/2006 UNIFICA SERVICIOS INTEGRALES, SL emite la factura de

ejecucin nPPL-01-06/039 por el concepto:

Importe co"espondiente al Total de la Certificacin Final de Obra, de fecha 8 de

marzo, asociada a los trabajos de Remodelacin Parcial de Planta Sexta de sus

Oficinas, situadas en la calle Gnova nmero 13, por un total de

CUATROCIENTOS DIEZ MIL NOVECIENTOS OCHENTA Y SEIS EUROS CON

NOVENTA Y OCHO cr=NTIMOS, segn detallamos a continuacin( ... )"

(Tomo 23, folio 23-54)

20

Agencia Tributaria

Facturo de Ejecucin

1'1" ppt.Q: .V/039

FeciY.J: 29 de Memo <1e 200t.

u n ifco

PARTIOO PGPUlAJI

C.' 3

28004 Madrid

CIF: G 28570927

lmpooe couec..pondienfe el i otoi de lo Certnicecri n1o1 oe Obro, de techo S e marzo. csociodo o los

rrct:op; de Rerr.OO'i!locin Pardal ele Plor,1o Sexta ae sus Ollclnos. Situados en iO col!e Gnova nme'o

>3. por lKI i orol el e CUAlROCIEN?OS 'OIE2 MIL N\LECEN105 OCHtNi .o>. Y SiS EURos CON NOVENTA Y OCHO

CNTIMOS. seg.:O o cooiinu.. "'cin: . .

lelo! Cetlificc.c?f>;l ue Ohto; de 2'06

_; l % IVA

35<1.299, 12.

M.687.8 e

t O.OCO.CO e

.

Asimismo, en relacin con la ejecucin de la remodelacin parcial de la Planta 6" se

emiti una factura por los honorarios. (Tomo 23 bis. Folio 23-101)

21

Agencia Tributaria

' ' ...

unif i ca

PARTIDO POPULAR

Cl Gnovo, 13

.Vadd

Clf : G 28570927

Jmpone COfrespondlenie a lOs HOOOIO(;as osoeiodos al Pra;'3cto paro 10 reformo da 10

Planta Saxlo de su; sl!uodoS en lo colle Gnova nr:nero 1-3, po un tolo! de VENT!SEIS M!l

NCNECIENT05 ffi ciNIA Y SIETE EUrlOS CON CINCUENTA Y DOS CNli.MOS'. conJOrme al detalle ocl,unlo:

Pioyeciode AroUirecturo e IJ19enlerfo 14.448,00 't'

estudio t;Jslc.o de S.:guridOd y So:trd 1.560,00 E

irom:tocinde t

SublotaJ:

10% IVA 3. 715.52

70!01: 93l,S2

2.4.2.2.

lS.222,1lO.'l

2M3_7 .. 52.(

Contabilizacin en el Libro Registro de Facturas Expedidas del IVA ao

2006.

Figuran contabilizadas en el Libro Registro de Facturas Expedidas del IVA 2006 por

UNIFICA SERVICIOS INTEGRALES SL, las facturas n PPL-01-06/039 y PPL-03-

06/090.

22

..

Agencia Tributaria

NIF

TIPO

NFACTURA

FECHA DESTINATARIO BASE CUOTA

TOTAL

FACTURA NOMBRE IMPONIBLE

IV A%

REPERCUTIDA

DESTINATARIO

G26570927

PPL-01-06/039 29/03/2006 PARTIDO 354.299,12 16 56.667,66 410.966,96

POPULAR

G26570927

PPL-03-061090 24/0512006 PARTIDO 23.222,00 16 3.715,52 26.937,52

POPULAR

..

Fuente. Elaborac1on Prop1a .

2.4.2.3. Contabilizacin de las facturas n PPL-01-06/039 y PPL-03-06/090 y

medios de cobro, en el Libro Diario del Ao 2006 de UNIFICA SERVICIOS

INTEGRALES, SL

La informacin que se muestra a continuacin corresponde al Libro diario 2006 de

UNIFICA SERVICIOS INTEGRALES, SL, Informacin obtenida del programa

Contaplus en el registro de la sede de UNIFICA en septiembre 2013.

La empresa contabiliz en la cuenta del Grupo 7: Ingresos por ventas, todos los que

que derivan de la facturacin correspondiente a la ejecucin parcial de la planta 6

{Facturas nPPL-01-06/039 y PPL-03-06/090)

Asiento no 832 del libro diario de 2006 de UNIFICA SERVICIOS INTEGRALES. SL

de Contabilizacin del anticipo de 8/03/2006 por importe de 60.000 euros.

Fecha NAsiento Cta. PGC

Cta. PGC O&scripcin

Deb& Haber

Nombre Apunte

08-03-2006 832 57200000

BANCA ANTICIPO

59.999,28 0,00

MARCH-115 PARCIAL P.P.

08-03-2006 832 43000058

PARTIDO ANTICIPO

0,00 59.999,28

POPULAR PARCIAL P.P.

..

Fuente. Elaborac1on prop1a .

Contabilizacin de la factura PPL-01-06/039. Asiento n869 del Libro Diario de

2006 de UNIFICA SERVICIOS INTEGRALES. SL

Fecha

N

Cta. PGC

Cta. PGC Descripcin

Debe Haber

Asiento Nombre Apunte

29-03-06 869 43000058

PARTIDO FRA PPL-01

410.986,98 0,00

POPULAR 06/039

29-03-06 869 70000000 Ventas

FRA PPL-01-

0,00 354.299,12

06/039

29-0306 869 47700016

H.P. Iva FRA PPL-01-

0,00 56.687,86

Devengado 16% 06/039

Fuente: Elaboracin prop1a.

23

~

Agencia Tributaria

Asiento n1191 del libro diario de 2006 de UNIFICA SERVICIOS INTEGRALES, SL

de Contabilizacin del pago parcial de fecha 06/0412006 por importe de 60.000

euros.

Fecha NAsi ento Cta. PGC

Cta. PGC Descripcin

Debe Haber

Nombre Apunta

07-04-06 1191 57200000

SANCA COBRO PARCIAL

59.999,28 o.oo

MARCH-115 FRAP.P.

07-04-06 1191 43000058

PARTIDO COBRO PARCIAL

0,00 59.999,28

POPULAR FRAP.P.

..

Fuente: Elaboraaon prop1a.

Asiento n1221 del libro diario de 2006 de UNIFICA SERVICIOS INTEGRALES. SL

de Contabilizacin del pago parcial de fecha 21/04/2006 por importe de

290.986,26 euros.

Fecha N Asiento Cta. PGC

Cta. PGC Descripcin

Debe. Haber

Nombre Apunte

21-04-06 1221 57200000

SANCA COBRO PARCIAL

290.986,26 0,00

MARCH-115 P.P.

21-04-06 1221 43000058

PARTIDO COBRO PARCIAL

0,00 290.986,26

POPULAR P.P.

..

Fuente: Elaborac1on propia.

Contabilizacin de la factura PPL-03-06/090. Asiento n1654 del Libro Diario de

2006 de UNIFICA SERVICIOS INTEGRALES. SL

Fecha

N

Cta. PGC

Cta. PGC Descripcin

Debe Haber

Asiento Nombre Apunte

24-05-06 1654 43000056

PARTIDO FRA PPL-03-

26.937,52 0,00

POPULAR 06/090

24-05-06 1654 70000000 Ventas

FRA PPL-03-

0,00 23.222.00

06/090

24-05-06 1654 47700016

H.P. Iva FRAPPL-03-

0,00 3.715,52

Devenaado 16% 061090

..

Fuente: ElaboraCIOil prop1a.

Asiento n2308 del libro diario de 2006 de UNIFICA SERVICIOS INTEGRALES, SL

de Contabilizacin del pago de fecha 12-07-06 por importe de 26.937,34 euros.

Fecha

N

Cta. PGC

Ctll. PGC

Descripcin Apunte Deba Habar

Asiento Nombre

12-07..()6 2308 57200000

BANCA COBRO FRA

26.937, 34 0,00

MARCH-115 PARTIDO POPULAR

12-07-06 2308 43000058

PARTIDO COBRO FRA

0,00 26.937,34

POPULAR PARTIDO POPULAR

..

Fuente: Elaboraaon r o p ~ a

2.4.2.4. Documentos relacionados con el pago de las facturas nPPL-01-06/039 y

PPL -03-06/090.

24

~

Agencia Tributaria

Como se ha expuesto anteriormente, la factura PPL-01-06/039 fue pagada

mediante una cantidad a cuenta, satisfecha antes de la emisin de la factura y dos

abonos realizados mediante la entrega de talones.

CUENTA CORRIENTE BANCO

FACTURA PPL-01-06/039 POPULAR

ES82 0075 044& 20 &00062947

FECHA IMPORTE FORMA PAGO NTAL ON

08/0312006

60.000

TALON 9.803.212.6

0610412006 60.000 TALN 9.803.767.1

20/0412006 290.986,98 TALON 9.803. 782.2

TOTAL 410.986,98

Fuente. Elaborac1n propia.

Fuente: Elaboracin propia. Pagina 11 Documentadn valoracin sede PP entregada en agosto de 2013.

La copia de la matriz del cheque con el que se realiza el primer pago a cuenta del

importe de la factura nPPL-01-06/039 se encuentra en el Tomo 20, folio 20-84. El

Partido Popular en el momento de expedir el cheque, tambin emite una orden de

pago de fecha 08/03/2006 (Folio 20-85) en la que se identifica el n de taln que

entrega: n212 de la cuenta abierta en el Banco Popular 62947, por importe de 60.000

euros. El concepto consignado es "a cuenta factura". Nombre: UNIFICA.

La copia de la matriz del segundo cheque de 60.000 euros se visualiza en el Tomo 20,

folio 20-87. Fue emitido el 06/04/2006 contra la cuenta ES 82 0075 0446 42

0600062947: Cheque n9.803.767.1. La orden de pago correspondiente se encuentra

en el Folio 20-88 del citado tomo 20 de la documentacin del Partido Popular obtenida

en la diligencia de requerimiento.

Por ltimo, la copia de la matriz del cheque n9.803.782.2 por importe de 290.986,98

euros corresponde al folio 20-90 del Tomo 20 de la documentacin del Partido

Popular. No se aprecia la fecha en el mismo, ni en la orden de pago emitida por el

Partido Popular consta la fecha. No obstante lo anterior, el folio 20-92 del citado Tomo

20 corresponde a un recibo elaborado por UNIFICA de fecha 20/04/2006 en el que

consta que ha recibido las cantidades pendientes de pago asociadas a la factura PPL-

01-06/039 de 29 de marzo.

En la cuenta de la Banca Mach de la que es titular UNIFICA SERVICIOS

INTEGRALES, SL figuran los abonos realizados los das:

> 08/03/2006 por importe de 59.999,28 euros por el concepto: AB.CH.OTRAS

ENT.CTO. 86107.

> 07/04/2006 por importe de 59.999,28 euros por el concepto: AB.CH.OTRAS

ENT.CTO. 86449.

25

Agencia Tributaria

)> 21/04/2006 por importe de 290.986,26 euros por el concepto: AB.CH.OTRAS

ENT.CTO. 86565.

Respecto al pago de los honorarios, se emiti la factura PPL-03-06/090:

CUENTA CORRIENTE BANCO

FACTURA POPULAR

ES82 0075 0446 20 600062947

FECHA

1

IMPORTE

1

FORMA PAGO N" TALON

3010612006

1

26.937,52

1

TALN 8.655.6120

Fuente. Elaboracin p<opoa.

La documentacin que refleja la emisin de este cheque por importe de 26.937,52

euros se encuentra en el Tomo 23 bis. Folios 23-102 y 23-103 y en el tomo 20. Folios

20-102 y 20-103.

En la cuenta de la Banca Mach de la que es titular UNIFICA SERVICIOS

INTEGRALES, SL figura el abono por importe de 26.937,34 euros, realizado el dia

12/07/2006, por el concepto AB.CH.OTRAS ENT.CT0.87496.

2.5. OBRAS DE REMODELACIN DE LA PLANTA BAJA DE LA SEDE DEL

PARTIDO POPULAR EN LA CALLE GENOVA DE MADRID.

2.5.1. Documentacin relati va al proyecto. Secuencia temporal en la

confeccin/presentacin de documentos.

2.5.1.1. PROYECTO DE REFORMA

Las obras de remodelacin de la planta baja de la sede del Partido Popular fueron

objeto de diferentes presupuestos con anterioridad a la firma del correspondiente

contrato de ejecucin de obra con aportacin de materiales. Entre la documentacin

de la planta baja, se han encontrado diversos documentos relativos al estimado de

costes de zonas concretas de esta planta, que tienen fecha de marzo y abril de 2006:

)> Estimado de costes de la instalacin de audiovisuales, para el Proyecto de

implantacin de sala de prensa en planta baja de C/Gnova 13, Madrid. NP-

PP-MAD-03-06 de 14/03/2006. Total presupuesto 343.604,91 euros. (Sin IVA)

(Tomo 15. Folios 15-1 a 15-10 de la documentacin Partido Popular de

19/12/2013)

)> Estimado de costes para el Proyecto de implantacin de sala de prensa en

planta baja de C/Gnova 13, Madrid. N P-PP-MAD..01..06 de 20/04/2006.

Total presupuesto Obra: 346.425,28 euros. Capitulo 10. Honorarios: 24.892

euros. Total Presupuesto Sala de prensa 371 .317,28 euros. (Sin IV A) (Tomo 3.

Folios 3-33 a 3-62 de la documentacin Partido Popular de 19/12/2013)

26

~ ..

Agencia Tributaria

};> Estimado de costes para el Proyecto de Reforma de recepcin, fachada y

zonas comunes en planta baja del edificio sito en C/Gnova 13, Madrid. NP-

PP-MAD-02-06 de 20/04/2006. Total presupuesto Obra: 655.996,40 euros.

Capitulo 10. Honorarios: 24.892 euros. Total Presupuesto Recepcin, fachada

y zonas comunes 680.888,40 euros. (Sin IVA) (Tomo 16. Folios 16-1 a 16-37

de la documentacin Partido Popular de 19/12/2013)

Segn el correo electrnico de 20/04/2006 que reproduce la UDEF-BLA en la pgina

23 de su informe de 04/04/2014, los presupuestos N P-PP-MAD-01-06 y N P-PP-

MAD-02-06 sera el presupuesto correspondiente a la planta baja, dividido en dos

partes. (371.317,18 + 680.888,40= 1.052.205,58 euros)

Por otra parte, el mismo n de presupuesto N P-PP-MAD-03-06, de fecha

1610512006: "Presupuesto para la reforma de la planta baja completa de la sede del

Partido Popular sito en C!Gnova 13, Madrid." Se ha encontrado varias veces entre la

documentacin:

};> En el Tomo 7. Folios 07-01 a 07-54 de la documentacin del Partido Popular de

fecha 19/12/2013. En el resumen del presupuesto figuran los captulos 1 a 9

que determinan el total del presupuesto de la obra por importe de 1.066.752.58

euros. El capitulo 10 Honorarios por importe de 24.892 euros y el total del

presupuesto de la planta baja completa (Captulos 1 a 10) 1.091.644,58

euros. (Sin IVA)

};> En el Tomo 2. Folios 2-21 a 2-57 de la documentacin del Partido Popular de

fecha 19/12/2013. En el resumen del presupuesto figuran los captulos 1 a 10

(No hay captulo de honorarios) que determinan el total del presupuesto de la

obra por importe de 586.709.38 euros. (Sin IV A)

};> Bloque E2. Folios 149 y 149 reverso de la documentacin incautada en la sede

de UNIFICA En el resumen del presupuesto figuran los captulos 1 a 10 que

determinan el total del presupuesto de la obra por importe de 1.066. 752,58

euros.

2.5.1.2. CONTRATO DE EJECUCIN DE OBRA

El contrato de ejecucin de obra a precio alzado con suministro de materiales de fecha

18/05/2006 (Tomo 26, folios 26-14 a 26-20) aparece firmado por el Partido Popular

(representado por D. Luis Brcenas) y UNIFICA SERVICIOS INTEGRALES, SL

(representada por sus Administradores Mancomunados) y fija como objeto del contrato

la:

"Reforma y Acondicionamiento de Planta baja del edificio sito en el C/Gnova

13, en a d r i d ~ de acuerdo con el Anteproyecto redactado y que se ejecutar

segn la direccin de Obra de Unifica Servicios Integrales."

27

~

Agencia Tributaria

Consta de las siguientes fases, identificando el presupuesto total que asciende a

611.601,38 euros (IV A no incluido) segn el siguiente desglose:

-Anteproyecto: 1.670 euros.

-Proyecto de implantacin (no incluye tasas de visado): 14.448 euros.

- Estudio Bsico de Seguridad y Salud: 1.550 euros.

- Seguimiento de los trabajos: O euros.

-Tramitacin Licencia de Actividad: 7.224 euros.

-Ejecucin Material de la Obra: 586.709,38 euros.

"A estos precios se le aplicar un 1,00% de descuento por las condiciones de pago

expuestas en el expositivo cuarto."

No obstante lo anterior, se indica que el precio final seria el que resultase de aplicar la

medicin de las unidades realmente ejecutadas a los precios que figuran en el

presupuesto.

El plazo de ejecucin se fija en 85 das laborables a contar desde la firma del contrato.

Se establece un cuadro de pagos de las distintas fases, y concretamente para la

ejecucin de la obra se establece el pago del 20% de cada presupuesto aceptado con

la firma del contrato y del 80% con la finalizacin de los trabajos.

Por otra parte, los folios 26-59 a 26-65 del Tomo 26 de la documentacin del Partido

Popular de fecha 19112/2013 corresponden al contrato (si bien no est firmado) de

idntica fecha y con idntico objeto, plazo de ejecucin y pagos, salvo el apartado g)

de la clusula particular segunda (Honorarios), en la que la ejecucin material de la

obra se fija en 1.066. 752,58 euros.

PROYECTO REFORMA PLANTA BAJA

PROYECTO REFORMA PLANTA BAJA

Conlnllto de ejecucin de obnl a Precio Al:rado e l 1810512006

Contrato de 18/0512006 ejecucin de obra

(SIN IV A)

a Precio Alzado no finnado

(SIN IVA)

PRESUPUESTO N" PPP03-06 DE

Presupuesto P -PP-43-06 de 18105/2006

CAPITULO$ 16/0512006

(Tomo 2. Folios 2-21 a 2-57 doc PP)

(Tomo 7. Folios 07..01 a 07-54 Doc PP)

CAPITULO 1. Desmontaes v demoliciones

64.770,53 99.759,86

CAPITULO 2. Albailera

92.915,73 205.925.41

CAPITULO 3. Falsos Techos.

23.662,71 63.966,58

CAPITULO 4. Carpinterla cerraena v vidrio

139.280,34 256.916,47

CAPITULO S. Pinturas y Revesli'nientos

27.450,.20 41.822,59

CAPITULO 6. Instalaciones Generales

66.063,49 67.098,49

Elctricas.

28

~ .

Agencia Tributaria

CAPITULO 7. Electricidad e Iluminacin

74.020,49 96.889,94

CAPITULO 8. Voz- Datos

13.405,05 13.405,05

CAPITULO 9. Proteccin contra incendios

11.456,79 11.456,79

CAPITULO 1 O. Climatizacin

73.664,05 209.511,40

TOTAL PRESUPUESTO OBRA

586.709,38 1.066. 752,58

CAPITULO 11. Honorari os 24.892.00

TOTAL PRESUPUESTO PLANTA BAJA

1.091.644,58

COMPLETA

2.5.1 .3. VISADOS. Estudio de Seguridad y Salud para la Reforma de la Planta

Baja de las oficinas del Partido Popular en el edificio sito en C/Gnova 13,

en Madrid. Memoria.

Si bien el contrato firmado de ejecucin de obra de la reforma de la planta baja de

fecha 18/05/2006 contena un presupuesto de ejecucin material de obra por importe

de 586.709,38 euros, los folios 149 y 149 reverso del bloque E2 corresponde al

presupuesto del proyecto de reforma de la planta baja por importe de 1.066.752,58

euros, que figura presentado a visado el 29/05/2006 en el Colegio Oficial de

Arquitectos de Madrid.

Este mismo presupuesto NP-PP-03-06 de 16/05/2006 por importe de 1.066.752,58

euros, con el detalle de las mediciones y el resumen por captulos completo est

firmado el por Gonzalo Urquijo en representacin de UNIFICA y por el PARTIDO

POPULAR con el sello del Colegio oficial de Arquitectos de Madrid de fecha

29/05/2006 (Tomo 29, Folios 29-2 a 29-48)

No obstante lo anterior, el mismo nmero de presupuesto NP-PP-03-06 se vuelve a

presentar a visado en el Colegio Oficial de Arquitectos de Madrid, con fecha

28/07/2006, esta vez por importe de 586.709,38 euros. (Tomo 2 Folio 2-57)

PRESUPUESTO NP P P ~ 3 PRESUPUESTO Np.pp.

06 DE 16/0512006 03-06 DE 16105/2006

CAPITULO$ (Visado el 29/05/2006 en el (Visado el 28107/2006 en

Colegio Ofici al de el Colegio Oficial de

Arqulteetos de Madrid ) Arquitectos de Madrid)

CAPITULO 1. Desmontajes y demoliciones 99.759,86 64.770,53

CAPITULO 2. Albailera

205.925,41 92.915 73

CAPITULO 3. Falsos Techos. 63.966,58 23.662,71

CAPITULO 4. Carpintera, cerrajera y vidrio 256.916,47 139.280,34

CAPITULO 5.Pinturas y Revestimientos 41.822,59 27.450,20

CAPITULO 6. Instalaciones Generales

67.098,49 66.063,49

Elctricas.

CAPITULO 7. Electricidad e Iluminacin 96.889,94 74.020,49

CAPITULO 8. Voz- Datos 13.405,05 13.405,05

CAPITULO 9. Proteccin contra incendios 11.456,79 11.456,79

CAPITULO 10. Climatizacin 209.511,40 73.684,05

29

~

Agencia Tributaria

TOTAL PRESUPUESTO OBRA 1.066.752,58 586.709,38

2.5.1.4. ACTA DE RECEPCIN PROVISIONAL DE LA OBRA

El acta de recepcin provisional "Reforma de planta baja y sala de prensa en el edificio

sito en c/Gnova 13 (Madrid)" tiene fecha de 04/09/2006. (Bloque E2, Folios 151

reverso y 152 de la documentacin incautada en la sede de UNIFICA) Est firmada

por Cristbal Pez en representacin del PARTIDO POPULAR y acta Gonzalo

Urquijo en representacin de UNIFI CA SERVICIOS INTEGRALES, SL.

En ella se hace constar que se renen para proceder a la recepcin provisional de las

obras de acondicionamiento completo de la planta baja. Quedaban trabajos

pendientes identificados en el Anexo 1, los cuales deberan finalizar antes de 20 das.

El Partido Popular daba por recibida la obra provisionalmente, entregndola al uso

correspondiente, inicindose el periodo de garanta, que seria de 1 ao.

La Memoria del Estudio de Seguridad y Salud para la Reforma de la Planta Baja de las

oficinas del Partido Popular en el edificio sito en C/Gnova 13, en Madrid, de

septiembre de 2006 (Tomo 6, Folios 6-1 a 6-21 de la documentacin del PP), en el

apartado 2.2 "Presupuesto y Personal previsto, indica que "El presupuesto de la

Ejecucin Material de la obra consta en el proyecto de Ejecucin y asciende a la

cantidad de 1.066. 752,58 euros( .. .)"

2.5.1.5. CERTIFICACIN FINAL DE OBRA.

La certificacin final de obra tiene fecha de 31/10/2006. (Tomo 29, folios 29-49 a 29-

11 5 de la documentacin del Partido Popular). En el folio 29-114 se recoge el coste

final por captulos tanto lo presupuestado, como lo que finalmente se certifica (IVA no

incl uido).

CERTIFICACIN FINAL DE FECHA 31/10/2006. REFORMA PLANTA baja completa (SIN IV A)

(Tomo 29. Folios 29-49 29115)

CAPITULOS PRESUPUESTO %

CERTIFICACIN

FINAL

CAPITULO 1. Desmontaies v demoliciones

99.759,86 100,93 109.662,93

CAPITULO 2. Albailera

205.925,41 118,72 2-44.479,35

CAPITULO 3. Falsos Techos.

63.966,58 43,06 27.545,40

CAPITULO 4. Carpintera cerraerla v vidrio

256.916,47 118,28 303.888,00

CAPITULO 5.Pinturas v Revestimientos

41.822,59 92,29 38.598,56

CAPITULO 6. Instalaciones Generales Elctricas.

67.098,49 321,71 215.862,76

CAPITULO 7. Eledrcdad e Iluminacin

96.889,94 116,60 112.971,54

30

Agencia Tributaria

CAPITULO 8. Voz. Datos

13.405,05 141,03 18.905,44

CAPITULO 9. Proteccin contra incendios

11.456,79 117,55 13.467,77

CAPITULO 10. Clinatizacin

209.511,40 108,12 226.530,68

CAPITULO 11 . Honorarios

24.692,00 100,00 24.892,00

TOTAL CERTIFICACIN

1.091.644,58 122,46 1.336.804,42

Fuente. Elaboraon propta.

Junto a esta certificacin de la planta baja, los folios 29-1 16 a 29-120 del Tomo 29

corresponden a la certificacin de la modificacin de aseos de la planta 7

8

por

importe de 21 .378,35. IVA 16%3.420,54 Total24.798,88 euros.

El certificado final de obra firmado por el arquitecto colegiado Gonzalo Urquij o tiene

fecha de 19/09/2006. En ste se certifica que el 4/09/2006 la obra de reforma de la

planta baja del edificio sito en C/Gnova 13 de Madrid fue terminada segn el proyecto

aprobado y documentacin tcnica. Se present a visado el 29/09/2006 en el Colegio

Oficial de Arquitectos de Madrid. (Bloque E2. Folio 152 -reverso)

El folio 29-115 (que se muestra a continuacin) se corresponde con un documento en

el que se identifica el presupuesto. la certificacin final, el resumen de la facturacin y

el resumen de pagos.

-

r

r.oor.644M

f .. . . m .

. ;. . .,. ... ._,: ..

......... .

Q.;'\IIQ(I: etJe"')Q

.. : .. .. .. ..... ....... ..... :r ... 4:. ,

l.

.: I.Ml.693,!3 1

. 'tfO.(W.O!!:

.

Wi@

99JAJY2.92!

Por otra parte, entre la documentacin de UNIFICA (Bloque E2. Folios 150 y 150

reverso) se encontr la siguiente certificacin final de la planta baja.

31

":

J '

~

Agencia Tributaria

CERTIFICACIN FINAL DE FECHA 31H0/2006. REFORMA PLANTA bllja comp!WI

(SINIVA)

(Bloque E2. Folios 150 y 150 t8verso)

CAPillJLOS PRESUPUESTO %

CERTIFICACIN

FINAL

CAPillJLO 1. Desmonra es v demoliciones

63.518,53 101,97 64.770,53

CAPillJLO 2. AlbaMeria 89.76801

103,51

92.915 73

CAPillJLO 3. Falsos Tecllos.

30.906,20 76,56 23.662,71

CAPITULO 4. Ca!Dinteria, e r r a l e ~ l v vidrio

138.884,07 100,29 139.280,34

CAPITULO S. Pinturas y Reveslimienlos

27.273,10 100,65 27.450,20

CAPITULO 6. Instalaciones Generales El6dlcas.

61.951,99 106,64 66.063,49

CAPITULO 7. EleciJicidad e llumlnaci6n

74.627,67 99,19 74.020,49

CAPITULO 8. Voz- Datos

13.405,05 100,00 13.405,05

CAPITULO 9. Protecci6n contra Incendios

11.456,79 100,00 11.456,79

CAPITULO 10. Cllmatlzacl6n

73.183,89 100,68 73.684,05

TOTAL CERTIFICACIN

584.975,30 100,30 586.709,38

2.6.2. Facturas, documentacin contable y medios de pago relativos a la

ejecucin del proyecto de reforma de la planta baja de la Sede del Partido

Popular.

2.5.2.1. FACTURAS EMITIDAS.

Con fecha 30/09/2006, UNIFICA emite la factura PPL-04-06/187, por el concepto:

"Importe correspondiente al Anticipo aplicado sobre el Cierre, de los trabajos de

ejecucin desarrollados para la reforma de la Planta Baja de sus Oficinas,

situadas en la calle Gnova nmero 13, por un total de QUINIENTOS MIL

EUROS, segn detallamos a continuacin. (. .. )"

La factura est firmada por los Administradores mancomunados de UNIFICA, con el

visto bueno del Partido Popular con fecha 04/10/2006. (Tomo 23. Folio 23-155

documentacin del Partido Popular)

32

Agencia Tributaria

Facturo de Ejecucin

'" f'I>,.O.O/167

l<> Oft eia

..

unif i ca

PAt1TOO POPOW-''.Il

C/G6nrNC. : 3

Ctf: r.;. 26510927

oi P.n:icipo opL--c::!O SObre if (M :< 00 EI<!C\rir\..

I)Ok:; ro de 10 f:too 8qO de t;,ltCfiC4'!01. thJ:Odos ttr" !e t.;dte Gno.oo rtt:rr:ero i l. por un 10101 ce

Ql,'fMtlUOS M!l f.J?O$, (lcnlinuoein:

:. :f!" : .. ...

,rC.O.:" . , t< : .:." :;'. .-::; .. -'" .r.(. .. .:4 . o: M

Por otra parte, tambin se emite con el mismo nmero de factura e importe, la

siguiente por el concepto "1a Certificacin del Presupuesto P-PP-03-06 de 16 de mayo

de 2006 ( ... ) ":(Tomo 23. Folio 23-156 documentacin del Partido Popular)

33

(.,r

Agen cia Tributaria

FactUfa de Ejecucin

N" m-n4 .66; a 7

Fecho: 30 d ae 2006

u nifi c o

?ARTIDO f'OP\J(AA

C!Gerc .. 'Q. 1.:.

28004Mocr;;:t

.. . Of: G 285709?.7

Impone con!SISPOndiente o CE!111fK :APN def Acep locto N" N '!'MAD.o-306 con fE>:na 16

de moyo. pa o lo ef9<""<! oo kJ P'.<:mio eqq de lo S<>de del P9pula., si1U

0

das en lo calle GnO"IO

nrneJO 13. POI un Tolo! as QIJM'IlEMOS OCo!( N!A Mtt EOOOS. '"<Jn d61dllom.os o coniinJoc!n:

Ccp:Uo f

Copilo2

ecpjh.lo3

Copi\.(o4

C<dub5

Ccpilub

OopJub7

Copib.io &

Copll\(99

Copll\lolO

Toe."'IOs

Co,.,.OO, C"""i<lic> y \'Jalk>

Ef(.'Cil'icldOd e

ProtecdOn conlfo ll'll!!t\OIOQ

Cirn<:11zacl6n

ictd

eii.ViJ . r;;

JJ9.i''l

.soo.oco.oo

5ao.oo,oo (

co.noo.::>: t

.580:tiuo.oo e

A continuacin, con fecha 02/11/2006 se emite la factura de abono n PPL- 05-06/222,

correspondiente al abono de la cantidad consignada en la factura n PPL- 04-06/187.

(Tomo 23. Folio 23-158 documentacin del Partido Popular)

34

1\i

Agencia Tributaria

Por ltimo, en relacin con los trabajos realizados en la planta Baja, con fecha

07/11/2006 UNIFICA emite la factura nPPL- 06-06/225, (Folio 23-105) y la factura n

PPL- 07-06/236 con fecha 20/11/2006. (Tomo 23. Folio 23-147)

1:

.;:

..

$J.

,,

:{

!i'

.....

.,

B

;:

.t;

.

-;.

r.

Factura de Ejecucin

N PPlOI>.C0/221}

Fecho: 1. Nctiery-bre de 2006

unifica

rcf't.JlAR

Ci G.'KNO. i

2004 1\i;Qdtld

ClF G 285.(0'12 7

!mpone cc:respon::llente o. le Ejecucin <!e rrolo;>S del Fle$U;:<.Jesto Ace;:>tado 1>1'

con :echa i 6 de motc.. 10 ;e.tCJr:x;. iC!. Plo'1fO Bajo efe !O S90e del "o tildo f:op-..:.kn. si!t.;oc:tos e o to

coile Genovo n1Jffi/o ! 3, por un tot.::l de SEISCIENTOS OCHEt,'TA Mil QUINtENiOS OCHENJA Y DOS EIJlOS

CCN OCH!' .. NTAY OCI :O CEIJTM.'lS, segn Q

( ':Q:lji\J:O t

Cq:4iuo 2

Corol1t.i'04

C<:lllllfo5

Cap;!Uo 1

OopiiUo 8

CQ:>I>.oo9

Oeomcol<tea v

- leda

Fo1sol: t.c'hol

Cotp[ntO<I:J. Cenojo!CI V Vldlio

P.n.,.,.v

troloCi'\eO-Ectoct

.' .-;>, :O

('-

'.

35

M:n t .53

l .)9.2ECL.S

':t7.45C:.?fJ

.. i9

Agencia Tributaria

Factura de Ejecu::in

NO ?PL,()]-O/ 236

Fecho: :-o de Noviembre de 2006

lrr4:;orte corr,;spendient&. o le Ej<:ucin de :os trobojo( dei F'rewpue;;to llceptodo N> PAPP.MI\I) .Q-06

con techo 13 <16 Octubre. poi-o la refC:tmo de 10 Planto Sojo de ;o Sede del Pcf.ido PoP<Jior, siiucd:.s en

10 cawe Gnova nt.imer9 13. por 1J!1 191:11 de DOS Mil OCj-10 EUROS CON VEIN'iiCINCO CENTIIII>OS.

detallarr.os o contirrvodn:

A.?O,oc!t':n v.e n'I.:Jf'ICG Cfo!..t p!n!1.1d f<*i.o <:1\r...o. tm m::r."" A de

Pt!!''-':0 .cv ., . y c:::-mo !o

presen!Odcl..

NO:A: rroeci,"J6 o rec1E;o! e;-; OO.IQio fKif\K?,

orAL

:1'

.l

1.?31.25

.. ,.t;73st

2'1?.tXHf

La factura nPPL-01-07/0047 de fecha 1210212007 se emite por el concepto: "importe

correspondiente a la ejecucin de los trabajos de ampliaciones en planta baja", por un

total de 17.878,50 euros. (Tomo 2. Folios 2-2 y 2-3, 2-7 a 2-9) de la documentacin

obtenida en la diligencia de requerimiento al Partido Popular de 19/1 2/2013)

36

Agencia Tributaria

Factura de Ejecucin

N" PI'L.Ol-Q71CQ47

r echo: 12 de febrero de 2007

Ull ll l\..:U

? - f

PARTIDO POPUlA<

C/ Gnova. 13

CIF: G 285 70927

:mpcrte o ro Ejec:ucrn ee los lrobOjos ce ompekx:IDr':.'$ ero plon:o BajO, JXIIO 10 reforrr.a

de ro Plonio Boja de 10 Sede del Porfdo Popular. Si tvodos en IQ col:e Gnova nmero 13. por l.'fl de

DIECISIETE MrL SETENTA Y SIETE CON NOVENTA V CINCO CENTJMQ$. seg(ln a COI)fi\\JOCin:

?r..aao a" let\J ce e ese-

W.I:ICC: '/ (:t.:.:;.'t,-#t ;: pi;'( CC:rt ;:rJ-..110

.$duco <.. en cemerlCO le iO S&.l;)erllc!ll; ) <:toc.tat:.ta.

o. c.te:

';b le; t21 Crr::$ cp.."Cr..;.

U"r'lpCei.O oe y en Wf'J"lr::K.11(.

1'"S!otoei6n c;e.

cu Cafinc dc<*o Sheo!SO'N Sl l;- 15()1;

e t:Q1N ().J Ct:Yl rt""31S:6i'I"':IC

t e.crpttioff'O Stl:eo!1tU.t. m!Xf&lo con (tl:;f

9 y S Kw . y 2 \ "'!':nll!OOOJ, de- c m etSet\&1

p;":i.o '!'!' GC1I:"Co' Sl S I!:O i fnpooo

to:olmen:e :r6iclcr.:a.

4 U<l A',uCias ba\leda v plnlu:o a ro lni!Oladn de lo co.it.o ele ate

S ud

toi3o !cer o v r(;:n!:lie mi:r,. pt."VO ., .. .

r v;nlajo p ;c:dllt '

:.

iv.ontoja fd!o !e-Cho c p!oc:P.:n v :ta"G.'fo c:e :

lisc .

<

A't'JdOS d G a!:OCtrtci(U:!O a OS ta d &dre

.. (j(. en .:-tono c !oic.ru<Jo.=l

.... ...

A"np'!l.":::f.t CL. '?q !o i;:cr\':1 0::-!' 1. : odcn , Ciif_er 'f

dO r11. f:')\.'O.\toiC{)Ci n.

6 ...el Cdslo:IC< IIO' ,gano

37

lmPo<te

. 0.00

;Jj() ; r; crJl\;o t) .QO

\OC:

:.:J: 2n co 210.00.

<123i .25

1.2a2.e.c

117,f:O

29,1;9

.. .

Agencia Tributaria

S..Jministf('o e fn<toJ!ndOn 'l ?.M W e

ccn JY.:"!:Wdos . .!tJ:c::JcY, (.,'SCa0f'1':.' v poCJofJO 00

seg;.nt::tod.

7 PA St:S111udn de !Urrir.ollos (0:-11

<.ltc> IL!:\ft'".Mit....:. hCJtge:v.Ji e::l y Ofi'f..l\1(.1::;-$

h!:r1"":l""es.

B PA IIOb<ljoo de lkJrrinacln 101-ll.-Ol

Stcrrin!V ... --c f) !."'t;taln::-lf.n C'e p-::-o c$.J>

{1e J)Ltl f0,'1 .. J.e aj(

5\Jr.W.in c e pao ooyecf(N .:}0 leda 1o

de .lo iGfi,ncvo t 'Zu-br.riot

GXL..-.en:B! a te lo pl::::ta baje

-3 de cei:XX! en a;.lsfor.Jii en 10

Ct<.JC-icn :.:llf t.Jl . e Cl)

.r..-.t:.g9il0 pao ar. 0.: Cii.:ooOOr.J,

f>\J'llo oe lJl .. 'fl.1:.o ':! Ct_-.co PfCV-.iCIO'

el\! T1 d 11i'r'.Jd tl; 1 poo 't)op!.JOJ"!t'.

9 PA S.lome o:siema de redyploni o 1(O-l l -061

o? d & d r.;c. "/ .. I'Jf'l. l(.l IJP;: tiE'

GIO:I"!Gi.

.SI.Ji"' a 10!:-(,IC 00 :o"'taO:Il'S O:J'C Ci'l!

iOJrnos ps cteJ ;o:mo - 1 .

Slm:t-Jsr-o irtStao'.:Jf'l dG CiJO{SOOC MCEI:OrlO porO <J.e Oi:lltT\.".X

c:e )o 'stano 1 de :legurkl-:.1CS!..-."'1 Jo Pf()r\:o. t.

\; *rno Jo

c:ono .en 1\1 w o OO.CG''II':'cl dO o:c'\!a