Академический Документы

Профессиональный Документы

Культура Документы

TCCC Rural

Загружено:

jefferson100000Оригинальное название

Авторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

TCCC Rural

Загружено:

jefferson100000Авторское право:

Доступные форматы

GESTO DE CUSTO DAS EMPRESAS RURAIS PRODUTORAS DE

GROS

Resumo

O agronegcio brasileiro a cada ano aumenta sua participao no mercado mundial e

apresentam grande importncia econmica e social para o Brasil, quando se considera a

participao na gerao de divisas, renda e emprego no Pas. Contudo, muitas empresas rurais

sofrem para se manterem produtivas devido a diversos fatores. Mas, em uma economia de

mercado como a da agricultura, quem estabelece o preo o comprador. Cabe ao empresrio

rural, por sua vez, encontrar e, ou, desenvolver formas e, ou mtodos que contribuam para a

reduo dos custos de produo e assim consigam maior lucratividade dos produtos. A falta

de um controle de custos pode comprometer a tomada de deciso e levar as empresas rurais a

enfrentar dificuldades de gesto. O presente trabalho tem como objetivo verificar a utilizao

da contabilidade para a tomada de deciso e gesto de custos nas empresas rural produtoras de

gros no municpio de Dourados-MS. O levantamento de dados foi realizado atravs de

questionrio estruturado aplicado em dezesseis empresas rurais do municpio de Dourados-

MS. Os resultados revelam O presente trabalho revelou que entre os empresrios rurais

pesquisados, a maioria percebe a importncia da contabilidade para a tomada de deciso, mas

nem todos a utilizam em sua plenitude. Com relao gesto de custos a maioria tambm

demonstra conhecer a sua importncia em utilizar na hora de decidir, entretanto, segundo os

empresrios rurais pesquisados o nvel de conhecimento em custos no chega a ser

satisfatrio.

Palavras chaves: Gesto de Custos. Empresas Rurais. Tomada de Deciso.

1 Introduo

Moderno, eficiente e competitivo, o agronegcio hoje uma das principais foras da

economia brasileira respondendo por um em cada trs reais gerados no pas. Com um clima

diversificado o Brasil tem 388 milhes de terras agricultveis frteis e de alta produtividade.

O agronegcio produz 33% do Produto Interno Bruto (PIB), 42 % das exportaes totais e

37% dos empregos brasileiros (MAPA, 2007).

Com a evoluo da tecnologia e a busca por adquirir produtos de melhores qualidades

leva o produtor rural a desenvolver tcnicas apuradas tanto na rea de produo como tambm

no gerenciamento financeiro de sua propriedade. Assim como, buscar um assessoramento para

gesto das suas atividades e para tomada de decises rpidas e eficientes conseguindo assim

mais espao no mercado e o aprimoramento dos produtos agrcolas (MIRANDA, 2007).

Segundo Callado (2007), a contabilidade rural uma das ferramentas menos utilizadas

pelos produtores rurais brasileiros, pois vista como uma tcnica complexa e que apresenta

um baixo retorno prtico. Para Miranda (2007), a contabilidade pode desempenhar um

importante papel como ferramenta gerencial, atravs de informaes que permitam o

planejamento, o controle e a tomada de deciso acompanhando assim a evoluo do setor

quanto administrao financeira, controle de custos e comparao de resultados.

Graziano (2007) comenta que crdito subsidiado sem amparo no planejamento

cuidadoso, pode criar nova dependncia, quando no leva falncia e perda da terra. Esse

processo acaba por enfraquecer o campo. Todas as atividades rurais por menores que elas

sejam, precisam de um controle eficiente, uma vez que os impactos das decises

administrativas so fundamentais para uma boa gesto. O que acontece hoje na maioria das

propriedades rurais que muitos dos servios contbeis que so importantes instrumentos

gerenciais no so utilizados por seus administradores ou proprietrios (MIRANDA, 2007).

De acordo com Crepaldi (2005), a gesto de empresas rurais no Brasil ainda se

desenvolve dentro de critrios bastante tradicionais ou com um padro de desempenho

inaceitvel. Essa caracterstica no atributo apenas nas pequenas propriedades, mas, sim de

mdias e grandes, com economia de mercado e elevados nveis de renda.

Dourados a segunda maior cidade do estado de Mato Grosso do Sul, esta localizada

na regio sul do estado. uma regio conhecida pela proporo de gneros agropecurios,

ocupando a quarta posio das cidades brasileiras que mais cresceram nas ltimas dcadas.

Em Dourados a agricultura representa cerca de 38% da arrecadao do municpio

(GEOMUNDO, 2007). A necessidade de sistemas gerencial reflete na produtividade e no

lucro da empresa, tornando-se indispensvel o seu uso, para alcanar melhores resultados.

Desta forma, este trabalho tem como objetivo verificar a existncia de gesto de custos

nas empresas rurais produtoras de gros no municpio de Dourados-MS.

Para tanto foi desenvolvido nesse trabalho uma pesquisa bibliogrfica tendo como

objetivo reunir conceitos sobre o assunto abordado. Em seguida foi aplicado um questionrio

estruturado para o levantamento de dados. A amostra foi composta por dezesseis produtores

gros do municpio de Dourados/MS.

2 Reviso da literatura

2.1 Gesto na atividade Rural

A atividade rural no Brasil tem se destacado com grandes extenses, principalmente

no que diz respeito cultura da soja. Apesar da ausncia de incentivos fiscais e de uma

poltica governamental destinada ao setor, este tem movido milhes de reais em recursos e

algumas regies esto se tornando grandes plos econmicos de riquezas (MIRANDA, 2007).

O campo passou por uma grave crise que vm se arrastando a cerca de um longo

perodo e isso se deve a vrios fatores, tais como o aumento dos custos de produo, queda de

safra, ataque de novas pragas s lavouras, juros e carga tributria elevada, sem contar a queda

da cotao do dlar perante o real. Com todos esses fatores e ainda uma gesto ineficiente o

produtor rural, no consegue quitar seus compromissos ficando com uma grande dvida

(POLATO, 2006). Arajo (2005) destaca que o setor agrcola apresenta algumas

caractersticas peculiares, que dificulta o administrador na suas tomadas de decises, e que

distingue dos demais setores da economia, fatores esses externos que independem do produtor

rural tais como: a dependncia do clima; das condies biolgicas; tempo de produo;

qualidade da terra; poltica agrcola; entre outros.

De acordo com Marion; Santos (1996, p.13) o planejamento importante no sentido

de alertar os empresrios quanto s mudanas na economia, no hbito dos consumidores, na

tecnologia, no comportamento climtico, nos custos, nas ofertas dos produtos (supersafras),

na demanda e outras alteraes. Para um bom planejamento necessria alguma considerao

como: plano fsico de produo e vendas, oramento de vendas, oramento de custo de

produo, oramento de despesas, oramento de investimentos para o ano agrcola, oramento

de caixa, projeo de resultados, projeo do balano geral da empresa (OLIVEIRA et al).

O objetivo principal do planejamento o controle econmico-financeiro do

empreendimento agropecurio, especifico da atividade e de acordo com a realidade da

empresa. Deve se levar em conta necessidade de uma administrao, definies claras

quanto misso, os objetivos e a deciso de investir pelo retorno desses investimentos.

Segundo Iribarrem (2007), as propriedades rurais que no tm controle dos seus custos

e oramentos apresentam certos riscos dentre eles: desconhecimento do resultado do negcio,

aumento ou diminuio das atividades exploradas, investimentos desnecessrios, facilidade de

endividar-se e perda de ganhos obtidos por produtividade. Elementos que criam necessidade

de reestruturao na gesto da propriedade o alto endividamento, descapitalizao, aumento

do custo financeiro, margens de lucros declinantes, escassez ou aumento dos custos dos

insumos e servios e falta de crdito.

De acordo com Gonalves (2007, p. 21), o planejamento nasce dos grandes objetivos

que a organizao quer atingir, e isso demanda reavaliao constante e slida trabalho em

equipe. O objetivo maior do planejamento estratgico desenvolver estratgias que guiaro a

organizao a obter melhor desempenho e, conseqentemente, melhor resultado.

Para Oliveira et al (2004, p. 109) com uma coordenao bem planejada e um sistema

de administrao eficiente com ferramentas adequadas contribuem plenamente para que a

empresa possa atingir seus objetivos estratgicos, quer seja ele o de reduo de custos.

2.3 A contabilidade de custos como ferramenta de gesto das empresas rurais

A contabilidade um instrumento de controle, pois por meio dela que as atividades

de produo podem ser diretamente acompanhadas, registrando-se todas as ocorrncias da

empresa. O processo de contabilizao ocorre mediante o registro de todas as operaes que

envolvem os setores de produo e administrao da propriedade rural.

A finalidade na determinao dos custos agrcolas se baseia nas informaes que elas

podem gerar como: uma melhor administrao e assim escolher a melhor cultura e prticas a

serem adotadas. Para Crepaldi (2005), a contabilidade tem finalidade do planejamento, pos

fornece informaes sobre condies de expandir-se, sobre necessidades de reduzir custos ou

despesas, necessidades de buscar recursos, entre outras. Nesse sentido, as informaes

relativas aos custos de produo e/ou comercializao, desde que apropriadamente organizadas

resumidas e relatadas, constituem uma ferramenta administrativa da mais alta relevncia.

Dessa forma:

A contabilidade de custos temduas funes relevantes: na ajuda ao controle

e na tomada de decises. No que diz respeito a controle, sua mais importante

misso fornecer dados para o estabelecimento de padres, oramentos e

outras formas de previso e, num estgio imediatamente seguinte,

acompanhar o efetivo acontecido para comparao com os valores

anteriormente definidos. No que tange a deciso, seu papel reveste-se de

suma importncia, pois consiste na alimentao de informaes sobre

valores relevantes que dizem respeito s conseqncias de curto e longo

prazo sobre medidas de corte de produtos, fixao de preos de venda, opo

de compra ou fabricao (MARTINS, 2003, p.22).

Assim, as informaes de custos transformam-se, gradativamente, num verdadeiro

sistema de informaes gerenciais, de vital importncia para a administrao das

organizaes. A funo da contabilidade de custos esta voltada com a preocupao com o

controle dos custos, fornecendo dados para estabelecimento de padres e oramentos,

comparando o quanto custou (real) com o quanto deveria custar (previso) analisando as

variaes, com o objetivo de reduzir os custos (MARION; SANTOS, 1996. P.41).

O gerenciamento contbil de custo nos dias atuais fundamental, pois as evolues do

campo produtivo da zona rural so cada vez mais progressivas, destacando-se a produtividade

devido s tecnologias utilizadas.

Pontos positivos de um Sistema Gerencial, s so alcanados quando os produtores

analisam como mecanismo de melhorias contnuas, como um dispositivo de estratgia para

alcanar vantagens nas empresas produtivas, atuando como um guia, ou seja, uma viso de

longo alcance para possibilitar simulaes, fornecer custo, quantidade e medidas de

desempenho necessrio s informaes financeiras operacionais e estratgicas.

No entanto, o enfoque gerencial da contabilidade de custos cada vez mais necessrio

para suprir os administradores com orientaes na tomada de deciso. A contabilidade de

custos, como prtica normal dentro do sistema contbil de uma empresa, tem como primeira

finalidade fornecer informaes sobre as movimentaes de produtos e/ou operaes de

servios prestados, orientando seus administradores na busca de alternativas para gesto dos

negcios.

No entanto, nos dias atuais percebe-se o quanto difcil separao entre custos e

despesas, nas propriedades rurais. Os custos so relativos ao processo de produo, ou seja,

todo gasto e desembolso durante o ciclo produtivo, j as despesas so aquelas relativas

administrao, as vendas e aos financiamentos, a despesa todo um consumo para a realizao

de receita.

Um sistema de custos timo tem atualmente objetivos amplos e completos,

principalmente como ferramenta para a administrao de qualquer empreendimento,

especialmente no setor rural onde o espao de tempo entre produo e venda, diferente dos

demais negcio, exigindo assim tcnicas especiais para o resultado do empreendimento.

Atravs dos dados de custos temos dados fundamentais para a tomada de deciso, que nos

trazem informaes que nos permitem fixar os preos de vendas, determinar alterao no

volume de produo, fixar os volumes de produo, estabelecer os limites de custos indiretos

e dos fixos. Os custos para avaliao dos estoques so levantados pela contabilidade de

custos tradicional, a fim de mensurar os estoques de produtos acabados e apurar o resultado

contbil da empresa. Os custos para avaliao dos estoques consideram os custos variveis

para a determinao dos custos de produo. J os custos padres tm como finalidade

confrontar a realidade com os padres dos custos e previses do planejamento empresarial.

2.4 Gesto estratgica de custos

A gesto estratgica de custos preconiza a utilizao de informaes de custos para

apoio ao processo de gesto estratgica. A contabilidade fornece ou coloca disposio do

gestor informaes de custos de relevncia estratgica que possam dar suporte s decises

tomada na empresa (SANTOS et al, 2006, p. 12).

uma abordagem para melhoria continua de desempenho, ao utilizar informaes

mais relevantes para as tomadas de decises, em comparaes com as abordagens tradicionais

da anlise de custos. Ela proporciona algumas vantagens dentre elas: um poderoso

instrumento para tomada de deciso; focalizao dos esforos de melhoria, com resultados

mensurveis; aprimoramento na capacidade da empresa de criar e agregar valores (PEREZ J R

et al, 1999, p. 286).

Hansen e Mowen (2001) apud Santos et al (2006, p. 13) afirma que a gesto

estratgica de custos o uso de dados de custos para desenvolver e identificar estratgicas

superiores capazes de produzir uma vantagem competitiva sustentvel para a empresa.

Segundo Martins (2003 p.298-299), a estrutura da gesto de custos constituda por

uma srie de princpios reunidos em trs grandes grupos: princpios de custos, princpios de

mensurao de desempenho e princpios de investimentos.

Princpios de custos: devemser apropriados diretamente aos objetos quese pretende custear,

estabelecer centros de custos combase emgrupos homogneos de atividades.

Princpios de mensurao de desempenho: devem ser de natureza financeira, as mensuraes

de desempenho devem ser consistentes comos objetivos da empresa.

Princpios de gesto de investimentos: a deciso de investimento deve ser tomada com suporte

de mltiplos critrios, a gesto de investimento deve dar suporte para atendimento do custo-

meta.

Para Oliveira et al (2004, p. 39) a estratgia empresarial tem alguns pilares:

determinao de metas (qualitativas e quantitativas) e o conjunto de decises, objetivos e

polticas a serem adotadas para que tais metas sejam atingidas.

Para Oliveira Neto (2004) o avano do setor agrcola brasileiro nos ltimos anos tem

incentivado a utilizao e aperfeioamento de tcnicas e ferramentas de gesto, fato que deve

ser avaliado sob o ponto de vista da presso exercida pelos custos de produo, o que tem

levado vrias empresas rurais a priorizarem a reduo dos gastos somando-se a busca

incessante por melhores ndices de produtividade.

Os produtores rurais no devem limitar-se a tomar decises baseadas em informaes

locais e regionais, pois devem garantir uma eficcia na gesto de custos.

De acordo com Santos et al (2006, p. 30) o plano estratgico de custos busca traar em

termos gerais as caractersticas e os objetivos da entidade. O objetivo do planejamento

estratgico definir as direes e polticas que serviro de base para os demais planos.

Vrios so os mtodos de custeios, entre os quais se pode citar como sendo principais:

a) Custeio por absoro

O custeio por absoro consiste na apropriao de todos os custos sejam eles

fixos ou variveis, produo do perodo. Para esse mtodo o importante a separao entre

custos e despesas.

Segundo Martins (2003, p. 37):

Custeio por absoro o mtodo derivado da aplicao dos princpios

geralmente aceitos, nascido da situao histrica mencionada. Consiste na

apropriao de todos os custos de produo aos bens elaborados, e s os de

produo; todos os gastos relativos ao esforo de produo so distribudos

para todos os produtos ou servios feitos.

De acordo com Leone (2000) o prprio nome do critrio indica que estamos fazendo

absorver no custo de cada departamento e de cada produto final os custos gerais por meio do

que denominamos com muita propriedade taxas de absoro.

As principais caractersticas do custeio por absoro segundo Santos et al (2006), so:

Apropria aos produtos ou servios tanto os custos diretos, como os indiretos ocorridos na

atividade de produo ou prestao;

Apura o custo total do produto ou servio;

o sistema que apura o resultado do produto, mercadoria ou servio;

umsistema voltado para o enfoque interno, considerando ser o preo de venda uma funo

predominante de custos e no de mercado;

b) Custeio direto (varivel)

Para Crepaldi (2005, p. 99), os custos diretos so aqueles que podem ser apropriados

diretamente (sem rateio) aos produtos agrcolas porque h uma medida objetiva do seu

consumo nesta produo. Exemplos: insumos, mo-de-obra direta, material de embalagem,

entre outros. Portanto, o custeio varivel aquele sistema que elimina os custos fixos dos

custos nos produtos. Ele um sistema no aceito com bases legais para avaliao de estoques,

um sistema para fins gerenciais e permite uma visualizao individualizada do produto.

Santos et al (2006, p. 66), aponta as caractersticas do sistema de custeio varivel:

a) apropria aos produtos somente os custos e despesas variveis ocasionados

pelos mesmos, para seremproduzidos ou comercializados;

b) apura somente o custo varivel dos produtos (materiais diretos, mo-de-

obra direta e demais custos indiretos de fabricao variveis), mercadorias e

servios.

c) o custeio varivel apura uma margem de contribuio dos produtos,

mercadorias ou servios.

As vantagens segundo Padoveze (2000) da utilizao do custeio varivel que os

dados como custo-volume-lucro so obtidos facilmente, possibilitado uma correta avaliao

de desempenho setorial, levando ao planejamento do lucro e na tomada de deciso.

b) Custeio ABC (Activity Based Costing)

Martins (2003, p. 87), informa que o Custeio Baseado em Atividades uma

metodologia de custeio que procura reduzir sensivelmente as distores provocadas pelo

rateio arbitrrio dos custos indiretos. Este sistema tem como fundamento bsico busca do

princpio da causa, ou seja, procura identificar de forma clara, por meio de rastreamento, o

agente causador do custo, para lhe imputar o valor.

Segundo Perez J R et al, ( 1999, p. 239) o custeio ABC, apresenta algumas vantagens

como: o critrio de rateio utilizado unicamente nos casos em que no seja possvel a

atribuio de custo para determinada atividade. Ele identifica os direcionadores de custos, o

que facilita a identificao de custos desnecessrios, que no agregam valor.

A idia atribuir em primeiro lugar os custos s atividades e posteriormente atribuir

custos das atividades aos produtos. De acordo com Ramos (2007), primeiramente faz-se o

rastreamento dos custos que cada atividade causou, atribuindo-lhes estes custos, e

posteriormente verificam-se como os portadores finais de custos consumiram servios das

atividades, atribuindo-lhes os custos definidos.

Com base em Leone ( 1997, p. 255) o objetivo imediato do sistema a atribuio mais

rigorosa de gastos indiretos ao bem ou ao servio produzido na empresa, permitindo um

controle mais efetivo desses gastos e oferecendo melhor suporte s decises gerenciais.

Na viso de Queiroz; Della Giustina (2007), o custeio ABC utilizado para: anlises

de rentabilidade, maximizao da categoria, anlise da rentabilidade de produtos e

identificao das causas de prejuzos.

Os principais resultados que podem ser alcanados aps o emprego do critrio ABC

segundo o Santos et al ( 2006, p. 101) so: calcula melhores os custos, apia na reduo de

custos, melhores medies de desempenho e melhores tcnicas para avaliao de

investimento.

3 Anlise dos Resultados

3.1 Perfil da Amostra

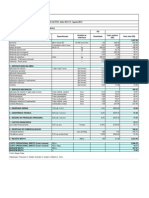

Em relao ao tamanho da propriedade rural (tabela 1), a maioria (12) produzem

gros em at 200 ha., trs possuem de 200,1 h at 2.000 h e uma acima de 2.000 ha.

Tabela 1: Tamanho da Propriedade Rural

rea: Freqncia

At 50 h. 5

De 50, at 200 ha. 7

De 200 at 2.000 ha. 3

Acima de 2.000 ha. 1

Total 16

Fonte: dados da pesquisa

Em relao a principal produo da propriedade (tabela 2) treze tem como principal

produto a soja, e trs produzem milho ou arroz. Isso reflete com a realidade do municpio

onde tem a soja como principal produto agrcola na formao do PIB municipal.

Tabela 2: Produo da Propriedade

Qual o principal Produto? Freqncia

Soja 13

Milho 2

Arroz 1

Total 16

Fonte: dados da pesquisa

O gestor da propriedade feito na maioria das vezes pelo prprio empresrio rural, isso

ocorre em onze unidades produtivas pesquisadas. Enquanto em somente cinco empresas rurais

a gerncia executado por uma terceira pessoa (tabela 3).

Tabela 3: Gerenciamento da empresa

Quemgerencia a empresa rural? Freqncia

Terceiros 5

O proprietrio 11

Total 16

Fonte: dados da pesquisa

Quanto ao nvel de escolaridade do gestor Verificou-se que a maioria (13) tem at o

ensino mdio sendo que destes sete no completaram o ensino mdio. Somente trs gestores

tem o nvel de escolaridade do ensino superior (tabela 4).

Tabela 4: Nvel de escolaridade do Gestor

Qual o nvel de escolaridade do gestor da empresa rural? Freqncia

Ensino Fundamental incompleto 2

Ensino Fundamental completo 3

Ensino Mdio incompleto 2

Ensino Mdio completo 6

Ensino superior completo 3

Total 16

Fonte: dados da pesquisa

3.2 informaes sobre a tomada de deciso

A contabilidade desempenha um importante papel dentro das empresas e sua finalidade

maior fornecer dados para o gestor tomar deciso, sejam elas econmica ou financeira,

entretanto esta uma das ferramentas menos utilizadas pelos empresrios rurais, conforme

descreve a literatura.

Com relao pesquisa foi perguntado aos empresrios rurais com feita

contabilidade da empresa. E os dados encontrados, descritos na tabela 5, demonstram que a

maioria (11) da empresas tem os servios contbeis terceirizados e cinco a contabilidade

realizada na prpria empresa por um profissional contratado (3) ou pelo gestor (2), no foi

possvel verificar se o gestor que faz a prpria contabilidade profissional da rea contbil.

Tabela 5: Como Feita a Contabilidade da Empresa

Como feita a contabilidade da empresa? Freqncia

Pelo Gestor 2

Por profissional contratado, dentro da Empresa Rural. 3

Por escritrio especializado 11

Total 16

Fonte: dados da pesquisa

Quanto finalidade da contabilidade a maioria (9) diz utilizar a contabilidade para fins

gerenciais enquanto sete empresas utilizam a contabilidade somente para atender o fisco

(tabela 6). A no utilizao da contabilidade para fins gerenciais fragiliza a tomada de

deciso. Com descrito na literatura a contabilidade ferramenta indispensvel gesto

econmico-financeira de uma empresa.

Tabela 6: Finalidade da contabilidade

Qual a finalidade da contabilidade para a empresa rural? Freqncia

Para atender o fisco 7

Para fins gerenciais 1

Para fins gerenciais e fiscais 8

Total 16

Fonte: dados da pesquisa

Entretanto quando verificado com base em que o gestor toma as decises de gesto da

empresa, constatou-se uma disparidade em relao questo anterior (tabela 6). Como se

observa na tabela 7 somente quatro gestores tomam as decises com base na contabilidade, a

maioria (12) decidem de acordo com seus conhecimentos e suas anotaes extra-contbil.

Tabela 7: Base para a Tomada de Deciso

Combase emque Tomada as decises da empresa rural? Freqncia

Conhecimento do administrador 9

Demonstraes contbeis 4

Anotaes feitas pelo prprio empresrio 3

Outros 0

Total 16

Fonte: dados da pesquisa

3.3 Gesto de Custos

As empresas rurais esto situadas em um mercado de concorrncia perfeita, onde o

produto so consideradas commodoties, nessa situao cabe ao mercado formar o preo. Sendo

assim, resta ao empresrio rural busca minimizar seus custos de produo para aumentar a

rentabilidade. Ento, indispensvel o conhecimento e a gesto de custo. Nesse sentido,

buscou-se identificar o conhecimento do empresrio rural sobre o custo de sua produo.

A tabela 9 apresenta como o empresrio rural classifica seu conhecimento de custos,

somente um gestor afirmou ter um conhecimento de gesto de custo muito bom a maioria

classificou seu conhecimento em razovel ou insuficiente sete e quatro empresrios,

respectivamente e quatro dizem ter um conhecimento de gesto de custo suficiente para

auxiliar na tomada de deciso.

Tabela 9: Classificao do Conhecimento de gesto de custos

Como voc classifica o seu conhecimento de custos? Freqncia

Nenhum 0

Insuficiente 4

Razovel 7

Suficiente 4

Muito bom 1

Total 16

Fonte: dados da pesquisa

Nessa mesma direo foi questionado aos empresrios rurais se eles controlam os

custos e as receitas mensalmente. A maioria (12) afirma conhecer e manter controle dos

custos e receitas mensais. E o restante (4) afirmou no ter esse controle. (tabela 10)

Tabela 10: Controle mensal dos Custos e receitas

feito umcontrole dos custos e receitas mensalmente? Freqncia

Sim 12

No 4

Total 16

Fonte: dados da pesquisa

Na gesto de custo uma das principais informaes o ponto de equilbrio e da

margem de contribuio por produto. Sanvicente (1997) afirma que a anlise do Ponto de

Equilbrio uma das tcnicas mais teis e facilmente aplicveis da qualidade do desempenho

de uma empresa, bem como do planejamento de suas atividades. O Ponto de Equilbrio

(Break-even Point) nasce da conjugao dos custos e despesas totais com as receitas totais. E

a Margem de contribuio do produto a diferena entre o preo de venda e os custos e

despesas variveis, quer contribuir para cobrir os custos e despesas fixas (MARTINS, 2003).

A determinao do ponto de equilbrio e margem de contribuio por produto

fundamental para a gesto da produo. Nesse sentido perguntou-se aos empresrios rurais se

feito o clculo do ponto de equilbrio e se tem o valor de margem de contribuio de cada

produto produzido. A maioria (10) confirmou dizendo que sim feito os clculos para

determinao do ponto de equilbrio da empresa e a margem de contribuio por produto. Os

outros seis empresrios afirmaram desconhecer esses dados (tabela 11)

Tabela 11: Ponto de Equilbrio da empresa Produto/ Margem de contribuio

Conhecido o ponto de equilbrio e a margemde contribuio? Freqncia

Sim 10

No 6

Total 16

Fonte: dados da pesquisa

E por fim perguntou-se os empresrios rurais utilizam-se da contabilidade de custos

para a tomada de deciso, a maioria (12) disseram que sim utilizam a contabilidade de

custos para tomar deciso. Enquanto outros (4) afirmaram no utilizar a contabilidade de

custos para tomar deciso.

Tabela 12: Utilizao da Contabilidade de Custos para Tomada de Deciso

A Contabilidade de Custos utilizada para Tomada de Deciso? Freqncia

Sim 12

No 4

Total 16

5 Consideraes finais

A utilizao da contabilidade para gesto determinante para as empresas, em

mercados competitivos como a agricultura o fator gesto passa a ser um diferencial entres as

empresas. A necessidade de gesto dos custos inevitvel para as empresas que queiram

manter-se nesse mercado.

O presente trabalho revelou que entre os empresrios rurais pesquisados, a maioria

percebe a importncia da contabilidade para a tomada de deciso, mas nem todos a utilizam

em sua plenitude. Com relao gesto de custos a maioria tambm demonstra conhecer a sua

importncia, entretanto o nvel de conhecimento em custos da maioria dos pesquisado no

chega a ser satisfatrio, segundo eles mesmos. Contudo a maioria afirmou utilizar da

contabilidade de custo para tomar decises em suas empresas.

Esse estudo no teve a inteno de esgotar o tema, outras pesquisas devem ser feitas

para adicionar o conhecimento sobre o assunto. Houve um fator limitante para a realizao de

inferncias, devido ao tamanho da amostra. Entretanto espera-se ter contribudo para

evidenciao da importncia da gesto para as empresas rurais, apoiada em informaes

contbeis slidas e precisas.

Bibliografia

ARAUJ O, Luiz Carlos de. O administrador rural nas suas tomada de decises. Disponvel

em: <http://www.agronline.com.br/artigos>. Acesso em: 06 maio 2007.

CALLADO, Aldo Leonardo Cunha. Custos no processo de tomada de deciso em

empresas rurais. Disponvel em: <http://www.sebrae.gov.br/bibliotecaonline>. Acesso em:

02 jun.2007.

CATELLI, Armando; GUERREIRO, Reinaldo. GECON - Sistema de informao de gesto

econmica. Disponvel em:

<http://paginas.terra.com.br/negocios/processos2002/gecon.htm>. Acesso em: 19 ago. 2007.

CREPALDI, Silvio Aparecido. Contabilidade rural. Uma abordagem decisorial. 3 ed. So

Paulo, SP: Ed. Atlas. 2005.

GEOMUNDO. Disponvel em:<http://www.geomundo.com.br/dourados.htm>. Acesso em:

09 nov. 2007.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4 ed. So Paul: Ed. Atlas. 2002.

GONALVES, Albrio. O planejamento como balizador de aes. A economia Brasileira

em servios. Revista Fenacon em Servios. Ano XII- Ed. 119- p. 21, jan/fev 2007.

GRAZIANO, Xico. Corda de enforcado. Disponvel em:

<http://www.srcg.com.br/artigos.php?id=29>. Acesso em: 04 ago. 2007.

IRRIBARREM, Cilotr Clovis. Gesto da propriedade rural. Disponvel em:

<http://www.safrasecifras.com.br/artigos>. Acesso em: 20 abr. 2007.

QUEIROZ, Antnio Diomrio de; DELLA GIUSTINA, Joelma Kremer. Custeio ABC como

ferramenta para uma resposta eficiente ao consumidor. Disponvel em:

<http://www.eps.ufsc.br/~diomario/arquivos/artigos/artigoABCECRJ oelma.doc>. Acesso em:

02 set. 2007.

LEONE, Sebastio Guerra. Custos: Planejamento, Implantao e Controle. 3 ed. So

Paulo: Ed. Atlas. 2000.

. Curso de contabilidade de custos: Contm custeio ABC. So Paulo: Ed. Atlas.

1997.

LIBONATI, J eronymo; MIRANDA, Luiz Carlos. Aplicao do sistema de gesto

econmica (GECON) a empresas agrcolas. Disponvel em:

<http://www.agrosoft.org.br/trabalhos/ag97/c4w1700.htm>. Acesso em: 02 set. 2007.

MARION, J ose Carlos (coord) et al. Contabilidade e controladoria em agrobuniness. So

Paulo, SP: Ed. Atlas, 1996.

MARION, J ose Carlos; SANTOS, Gilberto J os dos. Administrao de custos na

agropecuria. 2 ed. So Paulo, SP: Ed. Atlas. 1996.

MARTINS, Eliseu. Contabilidade de custos. 9 ed. So Paulo: Ed. Atlas. 2003.

MIRANDA, Patrcia. Contabilidade: fator de desenvolvimento do Agronegcio.

Disponvel em:

<http://www.paginarural.com.br/artigos_detalhes.asp?subcategoriaid=110&id=938>. Acesso

em: 20 Abr. 2007.

MINISTRIO DA AGRICULTURA. Agronegcio Brasileiro: Uma oportunidade de

investimento. Disponvel em: <http:/www.agricultura.gov.br>. Acesso em: 19 ago. 2007.

OLIVEIRA, Luis Martins de; J UNIOR, J os Hernandes Peres; SILVA, Carlos Alberto dos

Santos. Controladoria Estratgica. 2 ed. So Paulo: Atlas, 2004.

OLIVEIRA NETO, Odilon J os de. Redes de informao: essncia do planejamento na

tomada de deciso estratgicas no agronegcio. Disponvel em:

<http://www.agronline.com.br/artigos/artigo.php?id=192&pg=1&n=3>. Acesso em: 19 ago.

2007.

PADOVEZE, Clvis Lus. Contabilidade gerencial: um enfoque em sistema de

informao contbil. 3ed. So Paulo: Ed. Atlas. 2000.

PEREZ J UNIOR , J os Hernandez; OLIVEIRA, Lus Martins de; COSTA, Rogrio Guedes.

Gesto estratgica de custos. 1ed. So Paulo, SP: Ed. Atlas.1999.

POLATO, Ricardo. Gesto no setor agrcola exige aperfeioamento. Disponvel em:

<http://www.paginarural.com.br/artigos>. Acesso em: 06 maio. 2007.

RAMOS, Rainer Wisniewski. Custeio ABC. Disponvel em

<http://pt.wikipedia.org/wiki/Custeio_ABC>. Acesso em: 19 agos. 2007.

SANTOS, Jos Luiz dos; SCHMIDT, Paulo; PINHEIRO, Paulo Roberto. Fundamentos de

gesto estratgicas de custos. So Paulo, SP: Ed Atlas. 2006.

Вам также может понравиться

- Introdução Ao Direito PenalДокумент2 страницыIntrodução Ao Direito Penaljefferson100000Оценок пока нет

- Exame CRC - 3° Edicao - 2012 - Bacharel - FECAP PDFДокумент60 страницExame CRC - 3° Edicao - 2012 - Bacharel - FECAP PDFAline E AlexОценок пока нет

- AdcДокумент12 страницAdcjefferson100000Оценок пока нет

- DMPLДокумент14 страницDMPLjefferson100000Оценок пока нет

- MSG Futuro ContabilistaДокумент61 страницаMSG Futuro ContabilistaHélio VieiraОценок пока нет

- Custo - Milho - Altatec - Ago - 2013Документ1 страницаCusto - Milho - Altatec - Ago - 2013jefferson100000Оценок пока нет

- Slide 2 - Teoria Da ContabilidadeДокумент15 страницSlide 2 - Teoria Da Contabilidadejefferson100000Оценок пока нет

- Gep44 7Документ6 страницGep44 7Eleandro Jesus GonçalvesОценок пока нет

- Texto Empuxo e Principio de ArquimedesДокумент5 страницTexto Empuxo e Principio de ArquimedesAlberto MaiaОценок пока нет

- Quest Biolcel Prova 1Документ6 страницQuest Biolcel Prova 1oidualc20110% (1)

- Ebook Takae Sasaki V002 PDFДокумент27 страницEbook Takae Sasaki V002 PDFRenato BaptistaОценок пока нет

- AP1 - AII - 2019-2 - GabaritoДокумент3 страницыAP1 - AII - 2019-2 - GabaritoRoberto Jesus LinaresОценок пока нет

- Formação Serviço AlentejoДокумент125 страницFormação Serviço AlentejoCrisОценок пока нет

- AF121386439414pt BR0701Документ26 страницAF121386439414pt BR0701camilo obrasОценок пока нет

- Manual KGD Válvulas Guilhotina de Lama Clarkson BP PT BR 5193474Документ16 страницManual KGD Válvulas Guilhotina de Lama Clarkson BP PT BR 5193474JrbritoОценок пока нет

- Atividade TOC TOCДокумент2 страницыAtividade TOC TOCSr RamosОценок пока нет

- NBR 5858 - 1983Документ15 страницNBR 5858 - 1983telnet837Оценок пока нет

- Produção de Conteúdo para Audiência CriativaДокумент17 страницProdução de Conteúdo para Audiência CriativaJoão Paulo HergeselОценок пока нет

- Aula 0 - Equipamentos PDFДокумент6 страницAula 0 - Equipamentos PDFPaulo VitorОценок пока нет

- giroscópio2012editadoPDF (Roteiro) III PDFДокумент8 страницgiroscópio2012editadoPDF (Roteiro) III PDFxotunredmailtopОценок пока нет

- Manual Aspirador Electronia BST-803 Calipso - 3117828Документ16 страницManual Aspirador Electronia BST-803 Calipso - 3117828Selenita VoshinОценок пока нет

- Homônios Veetais GAS ETILENOДокумент36 страницHomônios Veetais GAS ETILENOCleber AssisОценок пока нет

- Apostila Fazendo Seu Dicionario de AcordesДокумент8 страницApostila Fazendo Seu Dicionario de AcordesNelson PedonОценок пока нет

- Vaesen (101-155) en PTДокумент55 страницVaesen (101-155) en PT- Th3K1ngОценок пока нет

- DestilacaoДокумент6 страницDestilacaoMartinõ MarcellОценок пока нет

- Apostila Irrigação 2012Документ77 страницApostila Irrigação 2012anon_140267718Оценок пока нет

- Relatório de EstagioДокумент14 страницRelatório de EstagioCastro Naldo0% (1)

- 5 Documentários Brasileiros para Se Refletir Sobre EducaçãoДокумент5 страниц5 Documentários Brasileiros para Se Refletir Sobre EducaçãoAparecida De Fatima Gomes MacaubasОценок пока нет

- Egito AntigoДокумент3 страницыEgito AntigoMarcio Martins de SouzaОценок пока нет

- Plano de Ensino PDFДокумент3 страницыPlano de Ensino PDFIdna AlencarОценок пока нет

- Como Reproduzir Orquídeas Facilmente em Casa - Keikis, Estacas e BulbosДокумент12 страницComo Reproduzir Orquídeas Facilmente em Casa - Keikis, Estacas e BulbosfegenoliОценок пока нет

- AzevedoДокумент14 страницAzevedoDinheirama.comОценок пока нет

- Ebook Estratégias Que Eu Usei para Faturar Mais de 10k Por MêsДокумент61 страницаEbook Estratégias Que Eu Usei para Faturar Mais de 10k Por Mêsju.balanОценок пока нет

- Direito Obrigações - Casos Praticos 1Документ16 страницDireito Obrigações - Casos Praticos 1Esdras J. ReisОценок пока нет

- Artigo - Utilizar No Trabalho de FundaçõesДокумент7 страницArtigo - Utilizar No Trabalho de FundaçõesBruno PerozaОценок пока нет

- Marvel RPGДокумент6 страницMarvel RPGChaulin Diogo da CostaОценок пока нет

- #6 Construção de MASMORRAS 1 PGДокумент1 страница#6 Construção de MASMORRAS 1 PGLIE glcОценок пока нет