Вам также может понравиться

- Estudio y Evaluación Del Control Interno y Ciclo de IngresosДокумент23 страницыEstudio y Evaluación Del Control Interno y Ciclo de IngresosMicaelaVelasco100% (1)

- Ciclo de IngresosДокумент12 страницCiclo de Ingresosdianacaire7100% (3)

- Requisitos de Las Deducciones-Art 27 ISRДокумент21 страницаRequisitos de Las Deducciones-Art 27 ISRLuis Enrique100% (2)

- Balance GeneralДокумент7 страницBalance GeneralKeeys GN0% (1)

- Dictamen para Efectos FiscalesДокумент5 страницDictamen para Efectos FiscalesOctavio González VillaОценок пока нет

- Cuestionario de Investigacion PreliminarДокумент5 страницCuestionario de Investigacion Preliminarcarlos vicente100% (1)

- Tarea Final AuditoriaДокумент15 страницTarea Final AuditoriaJeidi GonzalezОценок пока нет

- Ciclos de NominasДокумент23 страницыCiclos de NominasBelencita Argueta100% (1)

- Planeacion Tecnica y Administrativa de AuditoriaДокумент9 страницPlaneacion Tecnica y Administrativa de AuditoriaRey Marroquín50% (2)

- Utilizacion Del Trabajo de TercerosДокумент7 страницUtilizacion Del Trabajo de TercerosLuis Guamuch100% (1)

- Metodología para Diseñar Pruebas de Controles y Pruebas Sustantivas de OperacionesДокумент3 страницыMetodología para Diseñar Pruebas de Controles y Pruebas Sustantivas de OperacionesLucero Cosme Inocente100% (1)

- Guía para La Revisión de Gastos OperaciónДокумент6 страницGuía para La Revisión de Gastos OperaciónNathanelОценок пока нет

- TelcelДокумент40 страницTelcelAdelaidoVegaОценок пока нет

- Control Interno Objetivos Ciclo de ComprasДокумент14 страницControl Interno Objetivos Ciclo de Compraspepo0550% (4)

- Ciclo de IngresosДокумент13 страницCiclo de IngresosSaloncasaantiguaSanCristobalОценок пока нет

- Ciclo de TesoreríaДокумент4 страницыCiclo de TesoreríaFijo-hh Ntedhni100% (4)

- Auditoria Operacional Asignación Núm.4Документ4 страницыAuditoria Operacional Asignación Núm.4anayansi renteria0% (1)

- Auditoria Integral PreguntasДокумент4 страницыAuditoria Integral PreguntasJ Daniel VictorinoОценок пока нет

- LA ETAPA INTERMEDIA DE LA AUDITORIA - Doc ExposicionДокумент2 страницыLA ETAPA INTERMEDIA DE LA AUDITORIA - Doc ExposicionNancy Delfin0% (1)

- Boletines de AuditoriaДокумент4 страницыBoletines de AuditoriaARACELY MUÑOZОценок пока нет

- Programa de Auditoría Conciliaciones BancariasДокумент18 страницPrograma de Auditoría Conciliaciones BancariasSebastian QuirogaОценок пока нет

- Cuestionario Industria XДокумент2 страницыCuestionario Industria XMaicon Soliz CaceresОценок пока нет

- Auditoria Del Estado Flujo de EfectivoДокумент13 страницAuditoria Del Estado Flujo de EfectivoElmer Bixcul100% (2)

- Control Interno de PlanillaДокумент14 страницControl Interno de PlanillaIsac Dogirama100% (1)

- Manual Capeco 07 12 09 PDF December 12 2011 5 26 PM 1 0 Meg PDFДокумент83 страницыManual Capeco 07 12 09 PDF December 12 2011 5 26 PM 1 0 Meg PDFCristian Chavez AzaОценок пока нет

- Auditoria-Ciclos de Nomina y ConversionДокумент14 страницAuditoria-Ciclos de Nomina y ConversionManuela Cuterez CalguaОценок пока нет

- Ciclo de Nominas Funciones Del Ciclo deДокумент5 страницCiclo de Nominas Funciones Del Ciclo deEdgar Vinicio Lemus RiveiroОценок пока нет

- Ciclo de NóminaДокумент42 страницыCiclo de NóminaMaria Zambrano86% (7)

- Estudio y Evaluacion Del Control Interno Del Ciclo de Nominas 1Документ18 страницEstudio y Evaluacion Del Control Interno Del Ciclo de Nominas 1pepo05100% (1)

- Aplicación de Pruebas de CumplimientoДокумент5 страницAplicación de Pruebas de CumplimientoYomiraParedesОценок пока нет

- AUDITORIA CICLO DE TESORERIA PreguntasДокумент2 страницыAUDITORIA CICLO DE TESORERIA PreguntasLeder YesidОценок пока нет

- Nia 500 Evidencia de Auditoría 1. IntroducciónДокумент20 страницNia 500 Evidencia de Auditoría 1. IntroducciónGabriel Flores GaragundoОценок пока нет

- Ciclo de Egresos de NóminaДокумент5 страницCiclo de Egresos de NóminaEdin Bernardo Xol PopОценок пока нет

- Auditoria Del Ciclo de Nómina y PersonalДокумент5 страницAuditoria Del Ciclo de Nómina y PersonalRicardo Bustamante50% (4)

- Ciclo de Egresos-ComprasДокумент2 страницыCiclo de Egresos-ComprasChelita Paz100% (3)

- Boletin 6170Документ1 страницаBoletin 6170Laura Adriana Salinas100% (1)

- Boletín 6120 (Cuadro Sinóptico)Документ5 страницBoletín 6120 (Cuadro Sinóptico)Angel Rodolfo100% (1)

- 5190 Capital Con TableДокумент6 страниц5190 Capital Con TableLester CaalОценок пока нет

- Boletín 5010Документ19 страницBoletín 5010Liss Lopez100% (1)

- Carta Compromiso de AuditoriaДокумент5 страницCarta Compromiso de AuditoriaAleja MoralesОценок пока нет

- Ciclo de Ingresos - Cuestionario de Control InternoДокумент5 страницCiclo de Ingresos - Cuestionario de Control InternoJulio Felipe100% (2)

- IsrДокумент3 страницыIsralextra1Оценок пока нет

- Plantilla de Cuestionario de Auditoria para NominaДокумент4 страницыPlantilla de Cuestionario de Auditoria para Nominaelias242Оценок пока нет

- Alcance de La Nia 220Документ4 страницыAlcance de La Nia 220Criss Montoya RojasОценок пока нет

- Estudio y Evaluación Del Control InternoДокумент11 страницEstudio y Evaluación Del Control InternoFrancecyta Yañez YañezОценок пока нет

- Estudio y Evaluacion Del Control Interno Del Ciclo de ProduccionДокумент7 страницEstudio y Evaluacion Del Control Interno Del Ciclo de ProduccionAdriana SuarezОценок пока нет

- Cuestionario Preliminar AuditoriaДокумент4 страницыCuestionario Preliminar AuditoriaAdrina López CastañedaОценок пока нет

- Auditoria Financiera A La Empresa Xyz Priscila SolorzanoДокумент4 страницыAuditoria Financiera A La Empresa Xyz Priscila SolorzanoKatherine QuimisОценок пока нет

- Auditoria para Efectos FiscalesДокумент4 страницыAuditoria para Efectos FiscalesEdgar DeceanoОценок пока нет

- Ensayo Ejecución de Auditoría 01 PDFДокумент58 страницEnsayo Ejecución de Auditoría 01 PDFmaxyulyfОценок пока нет

- Auditoria Ciclo de Inventario y AlmacenajeДокумент20 страницAuditoria Ciclo de Inventario y AlmacenajeCarlos Antonio Brown II100% (1)

- Mapa Conceptual NIA 570Документ1 страницаMapa Conceptual NIA 570GERMAN ORNELAS ZUNIGA100% (1)

- Anexo03 - Carta Planeacion de AuditoriaДокумент2 страницыAnexo03 - Carta Planeacion de AuditoriaGabriel Huesca Aguilar0% (1)

- Cedula de ActividadesДокумент8 страницCedula de ActividadesAndrea Michelle GuerraОценок пока нет

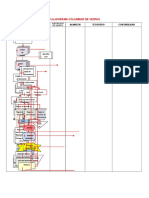

- Flujograma Sistema ContableДокумент2 страницыFlujograma Sistema ContableFey ShawОценок пока нет

- Boletín 5030. Unidad 3Документ35 страницBoletín 5030. Unidad 3yesslu33% (3)

- Cuadro Sinóptico Nia 230Документ5 страницCuadro Sinóptico Nia 230Juan Andres JiménezОценок пока нет

- Cedulas Narrativas Departamento Financiero ContableДокумент1 страницаCedulas Narrativas Departamento Financiero ContablePoncho Jose GarciaОценок пока нет

- Trabajo Escrito NIA 500Документ22 страницыTrabajo Escrito NIA 500Héctor Álvarez100% (1)

- Auditoria Enfocada InfДокумент2 страницыAuditoria Enfocada InfYULY LEONОценок пока нет

- Ciclo de Nomina o PersonalДокумент3 страницыCiclo de Nomina o PersonalCarolina RodríguezОценок пока нет

- Estados Financieros KellyДокумент19 страницEstados Financieros KellyDiogenes M. Gonzalez GonzalezОценок пока нет

- Carta de CreditoДокумент9 страницCarta de CreditoDiogenes M. Gonzalez GonzalezОценок пока нет

- El Acto SolidarioДокумент13 страницEl Acto SolidarioDiogenes M. Gonzalez GonzalezОценок пока нет

- Modelo InformeДокумент10 страницModelo InformeDiogenes M. Gonzalez GonzalezОценок пока нет

- Guía Examen Administración PúblicaДокумент2 страницыGuía Examen Administración PúblicaKarlos PatrónОценок пока нет

- 04teatro Jerarquia y Potlacht-LibreДокумент224 страницы04teatro Jerarquia y Potlacht-LibreAlber Quispe EscobarОценок пока нет

- Maximiliano Drama HistoricoДокумент94 страницыMaximiliano Drama HistoricoDaniel GeminonОценок пока нет

- Oficio 012022 2021 SedenДокумент1 страницаOficio 012022 2021 SedenMax Vilchez UcancialОценок пока нет

- Erich Fromm El Corazon HombreДокумент29 страницErich Fromm El Corazon HombrePedro Valente Rocha100% (1)

- Tus Ideas PreviasДокумент9 страницTus Ideas Previasvalentina rodriguezОценок пока нет

- Característica de La Iglesia PrimitivaДокумент5 страницCaracterística de La Iglesia PrimitivaEladiodePaulaОценок пока нет

- Las Brujas AДокумент3 страницыLas Brujas Atamara_kassОценок пока нет

- Producto Nº3 Psicoanalisis y Psicologia DinamicaДокумент12 страницProducto Nº3 Psicoanalisis y Psicologia DinamicaAmanda Raquel Castillo BasilioОценок пока нет

- Calendario Civico Ambiental 2024Документ2 страницыCalendario Civico Ambiental 2024Judith Wendy Erazo EspinozaОценок пока нет

- Dieta para 2 Semanas DislipidemiasДокумент2 страницыDieta para 2 Semanas DislipidemiasDiego ZamoraОценок пока нет

- TALLER DE LIDERAZGO Hermel VanegasДокумент7 страницTALLER DE LIDERAZGO Hermel VanegasHermel VanegasОценок пока нет

- Bases 165 2021Документ11 страницBases 165 2021hugomanriqueОценок пока нет

- CULTO I - CanalSocial - Enciclopedia GERДокумент7 страницCULTO I - CanalSocial - Enciclopedia GERMiguel ArzamendiaОценок пока нет

- Ines HinojosaДокумент5 страницInes HinojosaMarcoOrduzОценок пока нет

- Aprueban El Documento Normativo Denominado Disposiciones Pa Resolucion Ministerial N 063 2021 Minedu 1924311 1 PDFДокумент3 страницыAprueban El Documento Normativo Denominado Disposiciones Pa Resolucion Ministerial N 063 2021 Minedu 1924311 1 PDFFredy Ricaldi RiosОценок пока нет

- The Vice Guide To FilmДокумент477 страницThe Vice Guide To FilmyvanОценок пока нет

- Areas Naturales Protegidas (Anp)Документ16 страницAreas Naturales Protegidas (Anp)Violeta Lopez AguilarОценок пока нет

- Fo-Gc-003 Carta de Cotización P TДокумент4 страницыFo-Gc-003 Carta de Cotización P TFreddy JimenezОценок пока нет

- R.M. Practica I - 4to y 5to de SecundariaДокумент2 страницыR.M. Practica I - 4to y 5to de SecundariaClase Newton VianneyОценок пока нет

- Solicitud - de - Preinscripcion - UWD-113288 VIANEY SECUNDARIAДокумент1 страницаSolicitud - de - Preinscripcion - UWD-113288 VIANEY SECUNDARIAkika loluОценок пока нет

- Biografía de Rubén DaríoДокумент5 страницBiografía de Rubén DaríocinthyaОценок пока нет

- Titulo de AcciónДокумент13 страницTitulo de AcciónAngel Gerardo Toc AguilarОценок пока нет

- Casanova, Julián - Europa Contra Europa - 1914-1945 (Caps 4 y 5)Документ40 страницCasanova, Julián - Europa Contra Europa - 1914-1945 (Caps 4 y 5)Ana FigueroaОценок пока нет

- Directorio Funcionarios EntidadДокумент10 страницDirectorio Funcionarios EntidadpspabloОценок пока нет

- TDR - Técnico en ConservaciónДокумент5 страницTDR - Técnico en ConservaciónAngela BarriosОценок пока нет

- Nulidad Valoracion Probatoria Casacion-530-2020-Nacional-LPDerechoДокумент11 страницNulidad Valoracion Probatoria Casacion-530-2020-Nacional-LPDerechoGuillermoОценок пока нет

- PG23 - Obras PublicasДокумент53 страницыPG23 - Obras PublicasANÁLISIS DE EDIFICACIÓNОценок пока нет

- Unidad 5 Derecho A La InfoДокумент5 страницUnidad 5 Derecho A La InfooliviaОценок пока нет