Вам также может понравиться

- Introducción A La Contabilidad de CostosДокумент4 страницыIntroducción A La Contabilidad de CostosreynaldoОценок пока нет

- Foro 2 ContabilidadДокумент5 страницForo 2 Contabilidadvenus tierraОценок пока нет

- Cuestionario 2.2.2Документ55 страницCuestionario 2.2.2Jessica Zapete CamineroОценок пока нет

- Costos Por Órdenes de PedidoДокумент8 страницCostos Por Órdenes de Pedidoneribeth perezОценок пока нет

- Manual Contabilidad Costos IIДокумент63 страницыManual Contabilidad Costos IINidia RodriguezОценок пока нет

- Preguntas Del Capítulo I ..Документ6 страницPreguntas Del Capítulo I ..nasly mejiaОценок пока нет

- Kevin Parra Libr Costos 2 84-87Документ11 страницKevin Parra Libr Costos 2 84-87kevin parraОценок пока нет

- Boletín Informativo ContableДокумент28 страницBoletín Informativo ContableJhonny TatanОценок пока нет

- Cuestionario Contabilidad IIIДокумент36 страницCuestionario Contabilidad IIILaury Mariel Ferreras Valdez100% (1)

- Casos n17Документ5 страницCasos n17VIRNA GABRIELA ARELLANO ANGELESОценок пока нет

- PRIMER ACTIVIDAD MAPA MENTAL MT AUDITORIA Y CONTROL INTERNOДокумент2 страницыPRIMER ACTIVIDAD MAPA MENTAL MT AUDITORIA Y CONTROL INTERNOYanneth Garzon GalarzaОценок пока нет

- Control de Lectura Contabilidad BasicaДокумент3 страницыControl de Lectura Contabilidad BasicaAnonymous icReskxJqeОценок пока нет

- COSO Modelo de Control InternoДокумент5 страницCOSO Modelo de Control InternojulietaОценок пока нет

- Definición de Los Activos Fijos Monografia Adtividad 2Документ9 страницDefinición de Los Activos Fijos Monografia Adtividad 2RengifoHidalgoDanyОценок пока нет

- La UniversalДокумент17 страницLa UniversalmvmizhquiriОценок пока нет

- Costeo y Control de CifДокумент3 страницыCosteo y Control de CifBelén TipánОценок пока нет

- Contabilidad InternaДокумент3 страницыContabilidad InternaJor VelОценок пока нет

- Caso Practico U1 Analisis de CostosДокумент6 страницCaso Practico U1 Analisis de CostoshumbertОценок пока нет

- Semana 6 Ejercicio en Clases (2) MДокумент3 страницыSemana 6 Ejercicio en Clases (2) MDiana zambrano lopezОценок пока нет

- Hoja de ExcelДокумент5 страницHoja de ExcelJuan Domingo Padilla VazquezОценок пока нет

- ADE201 Contabilidad General IДокумент10 страницADE201 Contabilidad General IReina LucyОценок пока нет

- Evaluación Final - Revisión Del Intento3Документ11 страницEvaluación Final - Revisión Del Intento3Patricio CruzОценок пока нет

- PracticasДокумент62 страницыPracticasGloria Quispe Gomez100% (1)

- Importancia de Plan de CuentasДокумент11 страницImportancia de Plan de CuentasSunita Yldefonzo RamirezОценок пока нет

- Trabajo Final de Pract. Cont. ComputarizadaДокумент24 страницыTrabajo Final de Pract. Cont. ComputarizadaOmara Ramírez GarcíaОценок пока нет

- Las Transacciones ContablesДокумент3 страницыLas Transacciones ContablesCARLOS RAUL RAIME TAIROОценок пока нет

- Trece Pasos para Crear Una Empresa en El EcuadorДокумент2 страницыTrece Pasos para Crear Una Empresa en El EcuadorfatiminisОценок пока нет

- Impuesto General A Las Ventas Dº Tributario Eduardo Ayala TandazoДокумент125 страницImpuesto General A Las Ventas Dº Tributario Eduardo Ayala TandazomarcoОценок пока нет

- Paradigma de La Utilidad en La InformaciónДокумент4 страницыParadigma de La Utilidad en La InformaciónDiego Fernando Carpintero BernalОценок пока нет

- Ensayo de Los Principios de La ContabilidadДокумент2 страницыEnsayo de Los Principios de La ContabilidadVictor Miguel DominguezОценок пока нет

- Contabilidad Computarizada II SEGUNDA TAREAДокумент4 страницыContabilidad Computarizada II SEGUNDA TAREAmaite medrsnoОценок пока нет

- Contabilidad y Costos Resumen y FlujogramaДокумент9 страницContabilidad y Costos Resumen y Flujogramacarolina solerОценок пока нет

- La Falta de Ética Profesional Del Contador PúblicoДокумент1 страницаLa Falta de Ética Profesional Del Contador PúblicoAna Patricia0% (1)

- Balance de Pruebas AjustadoДокумент10 страницBalance de Pruebas AjustadoKarina VillaorozcoОценок пока нет

- Provisión de Cuentas IncobrablesДокумент13 страницProvisión de Cuentas IncobrablesLuisarmi Salazar GomezОценок пока нет

- Catálogo Único de Cuentas Del Sistema Financiero EcuatorianoДокумент6 страницCatálogo Único de Cuentas Del Sistema Financiero EcuatorianoMelany Reyes VeraОценок пока нет

- Presupuesto de Consumo y Costeo Materias PrimasДокумент2 страницыPresupuesto de Consumo y Costeo Materias PrimasKenDall VcHz50% (4)

- Empresas IndustrialesДокумент3 страницыEmpresas IndustrialesisraelОценок пока нет

- Costeo Variable y Punto de Equilibrio - Word FinalДокумент38 страницCosteo Variable y Punto de Equilibrio - Word FinalLópez LandoОценок пока нет

- Análisis Cualitativo EcopetrolДокумент3 страницыAnálisis Cualitativo EcopetrolJabes SantamariaОценок пока нет

- 1.4. Investigue Las Fuentes de Información de Los Mercados Financieros.Документ3 страницы1.4. Investigue Las Fuentes de Información de Los Mercados Financieros.john reyesОценок пока нет

- El Ciclo ContableДокумент11 страницEl Ciclo ContableNatalia FernandezОценок пока нет

- Taller Control InternoДокумент2 страницыTaller Control InternoJuan ManuelОценок пока нет

- Reactivos CompletosДокумент19 страницReactivos CompletosFabricio HerreraОценок пока нет

- Tema 2 - Control de MaterialesДокумент8 страницTema 2 - Control de MaterialesLeonela MuñozОценок пока нет

- Comentarios Sobre Las NIIFДокумент19 страницComentarios Sobre Las NIIFSheyla Carito Pinedo Ramirez0% (1)

- Trabajo Final - Contabilidad de Costos IДокумент3 страницыTrabajo Final - Contabilidad de Costos IJohnny jesus Aybar blancoОценок пока нет

- Trabajo de Investigación para La Asignatura de Contabilidad GubernamentalДокумент2 страницыTrabajo de Investigación para La Asignatura de Contabilidad GubernamentalbambiistОценок пока нет

- Trabajo Individual - Delia OchoaДокумент2 страницыTrabajo Individual - Delia OchoaGisella OchoaОценок пока нет

- Tema 1-4, Movimiento de Las Cuentas Nominales, 10º.Документ6 страницTema 1-4, Movimiento de Las Cuentas Nominales, 10º.Nitzela Bernal NaviaОценок пока нет

- Examen I ParcialДокумент3 страницыExamen I ParcialVilarsAZapataОценок пока нет

- Rodriguez Paola - Dinamica de Las Cuentas Activos No CirculantesДокумент6 страницRodriguez Paola - Dinamica de Las Cuentas Activos No CirculantesFernanda Rodriguez100% (1)

- Contabilidad de Costos.Документ28 страницContabilidad de Costos.Profra Rocio E100% (1)

- Ebook Facturación ElectrónicaДокумент10 страницEbook Facturación ElectrónicaCristian BarrosОценок пока нет

- Niv. Practica Individual - Equivalentes de Efectivo - Segundo Parcial Gfa-212-TДокумент6 страницNiv. Practica Individual - Equivalentes de Efectivo - Segundo Parcial Gfa-212-TNicolle DominguezОценок пока нет

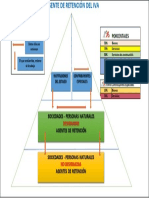

- Piramide de Retención IVA 2022Документ1 страницаPiramide de Retención IVA 2022cristina andrangoОценок пока нет

- PORTAFOLIO DE CONTABILIDAD III Ing. Ronald RamonДокумент105 страницPORTAFOLIO DE CONTABILIDAD III Ing. Ronald RamonJoselyn Lisseth Sivisapa MosqueraОценок пока нет

- C0 NtabilidadДокумент8 страницC0 NtabilidadAlejandro RamirezОценок пока нет

- Guia ContabilizadoraДокумент24 страницыGuia Contabilizadoravicko51Оценок пока нет

- La Contabilidad y Sus Fines FundamentalesДокумент5 страницLa Contabilidad y Sus Fines FundamentalesAdolfo Sicajol0% (1)

- Crediscotia - Presentacion - Semana 2Документ52 страницыCrediscotia - Presentacion - Semana 2Regina PacherrezОценок пока нет

- Plan de Trabajo NTC 5580Документ9 страницPlan de Trabajo NTC 5580angelly perezОценок пока нет

- El Liderazgo Como Motor de Impulso para Una Organización Eficiente.Документ5 страницEl Liderazgo Como Motor de Impulso para Una Organización Eficiente.Idalia DanielОценок пока нет

- Canvas Chocofruti Niños.Документ1 страницаCanvas Chocofruti Niños.Mayi Peña HannaОценок пока нет

- Ensayo Sobre La IAДокумент3 страницыEnsayo Sobre La IAJocelynОценок пока нет

- Actividad 7 Darío Palacios SeijasДокумент2 страницыActividad 7 Darío Palacios SeijasDARÍO PALACIOSОценок пока нет

- Tarea Grupal Planeacion y ControlДокумент5 страницTarea Grupal Planeacion y Controlsadia camposОценок пока нет

- Constitución Legal de Una Empresa PDFДокумент13 страницConstitución Legal de Una Empresa PDFCarlos Veles TorresОценок пока нет

- Escritura de Constitucion Publicacion en PeriodicoДокумент6 страницEscritura de Constitucion Publicacion en Periodicofroilan lucana100% (4)

- Municipalidad Metropolitana de Lima PPT CompletoДокумент32 страницыMunicipalidad Metropolitana de Lima PPT CompletoJose Antonio Lima FloresОценок пока нет

- Fundamentos de La Atencion y El Servicio Al ClienteДокумент4 страницыFundamentos de La Atencion y El Servicio Al ClienteSalo LenisОценок пока нет

- Resolución Directoral 00073 2020 SENACE PE DEINДокумент5 страницResolución Directoral 00073 2020 SENACE PE DEINDiario El Comercio100% (1)

- 9-Del Plan de Marketing A La AcciónДокумент21 страница9-Del Plan de Marketing A La AcciónVyky CharaОценок пока нет

- Illumina IncДокумент4 страницыIllumina IncGaby Símbala FeijooОценок пока нет

- Investigación de Libro BalanceДокумент19 страницInvestigación de Libro BalanceYoselyn AlcaldeОценок пока нет

- Wuolah Free Examenes TestДокумент8 страницWuolah Free Examenes TestHelen LucasОценок пока нет

- MANUAL DE USO DEL SPSS PropioДокумент27 страницMANUAL DE USO DEL SPSS PropioAlex G. Condori CallaОценок пока нет

- Mercados Financieros InternacionalesДокумент22 страницыMercados Financieros InternacionalesDaniel CcamaОценок пока нет

- INCUMPLIMIENTOДокумент3 страницыINCUMPLIMIENTOjose miguel silvera murcia100% (1)

- Marco Teorico e Introdu, de Costo de Producc.Документ3 страницыMarco Teorico e Introdu, de Costo de Producc.Luis Alberto MendezОценок пока нет

- Arquitectura WindowsДокумент9 страницArquitectura WindowsxochinoxoОценок пока нет

- Adicionales IVA y MonotributoДокумент60 страницAdicionales IVA y MonotributoNicolás Del CinОценок пока нет

- Anexo Análisis CuantitativoДокумент13 страницAnexo Análisis CuantitativoAlejandro Cáceres ⃝⃒⃤Оценок пока нет

- UNIDAD-7-Y-8. WuolahДокумент7 страницUNIDAD-7-Y-8. WuolahPablo SánchezОценок пока нет

- CV FelipeДокумент2 страницыCV FelipeFelipe RichardОценок пока нет

- Capítulo IДокумент26 страницCapítulo IGabriela MicheleОценок пока нет

- Symfony Forms EsДокумент15 страницSymfony Forms EsOscar TorricoОценок пока нет

- 0460 MVT 00283Документ1 страница0460 MVT 00283Rodrigo Calisaya PortillaОценок пока нет

- Ejercicio GRUPO EMPRESARIAL HITACHI S.A.S. ESTADOS FINANCIEROSДокумент12 страницEjercicio GRUPO EMPRESARIAL HITACHI S.A.S. ESTADOS FINANCIEROSGuadalupe BLANCO HOYOSОценок пока нет

- Diagrama de Flujo Del Proceso de ProduccionДокумент6 страницDiagrama de Flujo Del Proceso de ProduccionYenny CapurroОценок пока нет