Вам также может понравиться

- Questionário Mercado Financeiro e de CapitaisДокумент3 страницыQuestionário Mercado Financeiro e de Capitaisnadyanh100% (1)

- Contab. GerencialДокумент4 страницыContab. GerencialWeydson LinsОценок пока нет

- Exercicios de Indices Contabeis PDFДокумент63 страницыExercicios de Indices Contabeis PDFDanylo VianaОценок пока нет

- Aula 6-7 Exercício 2-ResolvidoДокумент3 страницыAula 6-7 Exercício 2-ResolvidoRomulo FelixОценок пока нет

- Teoria Da ContabilidadeДокумент4 страницыTeoria Da ContabilidadeThe Star-Spangled BannerОценок пока нет

- Introdução À Contabilidade de CustosДокумент61 страницаIntrodução À Contabilidade de Custoswilhamr.santoshotmail.comОценок пока нет

- Ágio Por Rentabilidade Futura No Método de Equivalência PatrimonialДокумент6 страницÁgio Por Rentabilidade Futura No Método de Equivalência PatrimonialRENATO MURARAОценок пока нет

- Lista Enade 2018 ProfessorДокумент6 страницLista Enade 2018 ProfessorDiego PalmiereОценок пока нет

- Exercícios 2021 GabaritoДокумент4 страницыExercícios 2021 GabaritoGabriela BrumОценок пока нет

- Compêndio das reduções de custos e despesas: Check list para controlar desembolso, reduzir gastos e melhorar a utilização dos recursos financeirosОт EverandCompêndio das reduções de custos e despesas: Check list para controlar desembolso, reduzir gastos e melhorar a utilização dos recursos financeirosОценок пока нет

- Ap Contabilidade PublicaaДокумент3 страницыAp Contabilidade PublicaaEmily dos Santos MonteiroОценок пока нет

- Aula 20 - Economia Politica Da Política ComercialДокумент34 страницыAula 20 - Economia Politica Da Política ComercialCaio GuaraldoОценок пока нет

- Contabilidade E ResolvidosДокумент12 страницContabilidade E ResolvidoscapitalsocialОценок пока нет

- Indicadores Financeiros Básicos de Uma EmpresaДокумент20 страницIndicadores Financeiros Básicos de Uma EmpresaOcimar Antonio FranciscoОценок пока нет

- Apostila Contabilidade Custos ABCДокумент21 страницаApostila Contabilidade Custos ABCCustosditoy100% (1)

- Lista de Exercicios ContabilidadeДокумент12 страницLista de Exercicios ContabilidadeDafne AraujoОценок пока нет

- CC - Alessandro Guimaraes Matos - Lista 09Документ4 страницыCC - Alessandro Guimaraes Matos - Lista 09AlessandroОценок пока нет

- Exercícios de Revisão de Conteúdo 21 11 2017Документ7 страницExercícios de Revisão de Conteúdo 21 11 2017adriano_pimentel_2Оценок пока нет

- Lista de Exerc¡cios Com Resposta Gestao de CustosДокумент22 страницыLista de Exerc¡cios Com Resposta Gestao de CustosMilena MourãoОценок пока нет

- Exercicios Contabilidade ExercontAdm3Документ6 страницExercicios Contabilidade ExercontAdm3capitulocontabilОценок пока нет

- Proficiencia PDFДокумент26 страницProficiencia PDFPedro Chibulacho100% (1)

- Questões de Administração GeralДокумент11 страницQuestões de Administração GeralYuri Santos100% (1)

- Tema 1 - Contabilidade Gerencial - Fundamentos e CustosДокумент61 страницаTema 1 - Contabilidade Gerencial - Fundamentos e CustosCaroline RabeloОценок пока нет

- T 1227484020 8340441 Contabilidade Basica Mod IIДокумент58 страницT 1227484020 8340441 Contabilidade Basica Mod IISergioaridiasОценок пока нет

- Teoria Da Contabilidade I Gabarito Exercicios Lucro Distribu VelДокумент10 страницTeoria Da Contabilidade I Gabarito Exercicios Lucro Distribu VelprofcontabilОценок пока нет

- Exercicios Sobre PONTO de EQUILibRIO - AlunoДокумент7 страницExercicios Sobre PONTO de EQUILibRIO - AlunoAnna Caroline StemОценок пока нет

- Trabalho GerencialДокумент4 страницыTrabalho GerencialRui Britto50% (2)

- Apostila 2023.2 03 Dre CPC 16 Comercial Planejamento Tributario Sem RespostasДокумент19 страницApostila 2023.2 03 Dre CPC 16 Comercial Planejamento Tributario Sem Respostasandrea mendonça100% (1)

- Exercicios Sobre Avaliação de Investimentos Com RespostasДокумент6 страницExercicios Sobre Avaliação de Investimentos Com RespostasInayan Silva FerreiraОценок пока нет

- CC Exercicios RevisãoДокумент5 страницCC Exercicios RevisãosimuladocontabilОценок пока нет

- Exercícios de Fixação de Análise de CustosДокумент4 страницыExercícios de Fixação de Análise de CustosMarielly50% (4)

- Questões e Respostas de Pesquisa de Marketing e o SIMДокумент9 страницQuestões e Respostas de Pesquisa de Marketing e o SIMFrance Michel FerreiraОценок пока нет

- Administracao Financeira Exercicio 1Документ6 страницAdministracao Financeira Exercicio 1joseane1818Оценок пока нет

- CursoBasicoContabilidadeCustos Questoes Respostas PDFДокумент37 страницCursoBasicoContabilidadeCustos Questoes Respostas PDFallan_muniz8833% (3)

- Exercicios ConsolidaçãoДокумент6 страницExercicios ConsolidaçãoAngelica LopesОценок пока нет

- 24 Simulado - Contabilidade Comercial e FinanceiraДокумент3 страницы24 Simulado - Contabilidade Comercial e Financeirajose ozildo dos santos100% (1)

- Exer 2Документ6 страницExer 2Carlos Alberto Serrão CASОценок пока нет

- Exercícios Martins (2010) DepartamentalizaçãoДокумент7 страницExercícios Martins (2010) DepartamentalizaçãooidsaОценок пока нет

- Estratégias Competitivas Genéricas de Michael PorterДокумент7 страницEstratégias Competitivas Genéricas de Michael PorterBotelho RolhaОценок пока нет

- Aula 2 - Testes - Sistema TributárioДокумент11 страницAula 2 - Testes - Sistema TributárioThainá MatosОценок пока нет

- Teste 1 - ResolvidoДокумент3 страницыTeste 1 - Resolvidokamily silvaОценок пока нет

- Prova Custos 2023.2 - Prova CДокумент7 страницProva Custos 2023.2 - Prova CEmanuel QuadrasОценок пока нет

- Cruzeiro Do SulДокумент51 страницаCruzeiro Do SulThallysson FlávioОценок пока нет

- Analise Vertical e Analise HorizontalДокумент9 страницAnalise Vertical e Analise Horizontalheloisamotoki100% (18)

- 200questoescontabeisresolvidas 100815144325 Phpapp01Документ181 страница200questoescontabeisresolvidas 100815144325 Phpapp01Cleidir Estefano100% (1)

- Contabilidade Aplicada Ao Setor Público Em ExercíciosОт EverandContabilidade Aplicada Ao Setor Público Em ExercíciosОценок пока нет

- O planejamento tributário e a função social da empresa e dos contratos : uma análise à luz da jurisprudência do CARFОт EverandO planejamento tributário e a função social da empresa e dos contratos : uma análise à luz da jurisprudência do CARFОценок пока нет

- Um Mar de Escolas: Mergulhos na História da Educação (1850-1980)От EverandUm Mar de Escolas: Mergulhos na História da Educação (1850-1980)Оценок пока нет

- Política de Financiamento da Educação e Valorização do Magistério Público Estadual do AcreОт EverandPolítica de Financiamento da Educação e Valorização do Magistério Público Estadual do AcreОценок пока нет

- Métodos de custeio e formação de preços de venda para indústria pirotécnica: Estudo de caso da cidade de Santo Antônio do MonteОт EverandMétodos de custeio e formação de preços de venda para indústria pirotécnica: Estudo de caso da cidade de Santo Antônio do MonteОценок пока нет

- Sambaiatuba, Urbanização de Assentamento Precário: Acertos e Desacertos, Legislação e Reflexões para Melhores PráticasОт EverandSambaiatuba, Urbanização de Assentamento Precário: Acertos e Desacertos, Legislação e Reflexões para Melhores PráticasОценок пока нет

- Concessões de estacionamento rotativo: uma abordagem dos mais relevantes elementos que devem ser observados durante os processos de licitação e execução do contratoОт EverandConcessões de estacionamento rotativo: uma abordagem dos mais relevantes elementos que devem ser observados durante os processos de licitação e execução do contratoОценок пока нет

- Lista de Exercícios OPERAÇÕES COM MERCADORIASДокумент4 страницыLista de Exercícios OPERAÇÕES COM MERCADORIASAna HelenaОценок пока нет

- Exercícios ICMS e IPIДокумент23 страницыExercícios ICMS e IPIRodrigo0% (4)

- Apostila 3ano - Parte FinalДокумент14 страницApostila 3ano - Parte FinalLetícia GomesОценок пока нет

- Cálculo Do Custo Das Mercadorias Vendidas (CMV)Документ4 страницыCálculo Do Custo Das Mercadorias Vendidas (CMV)simuladocontabil100% (1)

- Contabilidade Intermediaria EstoqueДокумент51 страницаContabilidade Intermediaria EstoquePaulo BezerraОценок пока нет

- Tributos e Juros Incidentes Sobre Compras e VendasДокумент46 страницTributos e Juros Incidentes Sobre Compras e VendasLívia MirandaОценок пока нет

- Grampo de Linha VivaДокумент1 страницаGrampo de Linha VivaRenann GamonОценок пока нет

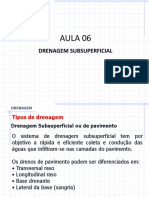

- Drenagem Aula 06Документ14 страницDrenagem Aula 06Renann GamonОценок пока нет

- Painel ExpositorДокумент1 страницаPainel ExpositorRenann GamonОценок пока нет

- Renann Benites Janeiro PDFДокумент1 страницаRenann Benites Janeiro PDFRenann GamonОценок пока нет

- Laje TreliçadaДокумент1 страницаLaje TreliçadaRenann GamonОценок пока нет

- Apostila DrenagemДокумент289 страницApostila Drenagemgustavo7624Оценок пока нет

- Patch CabelДокумент1 страницаPatch CabelRenann GamonОценок пока нет

- Luminária de Embutir 2 X 26wДокумент1 страницаLuminária de Embutir 2 X 26wRenann GamonОценок пока нет

- Papeleira de LouçaДокумент1 страницаPapeleira de LouçaRenann GamonОценок пока нет

- Letras Aço InoxДокумент1 страницаLetras Aço InoxRenann GamonОценок пока нет

- Disjuntor Tripolar 100A - 65KAДокумент1 страницаDisjuntor Tripolar 100A - 65KARenann GamonОценок пока нет

- Alarme BanheiroДокумент1 страницаAlarme BanheiroRenann GamonОценок пока нет

- Mão Francesa Plana 619mmДокумент1 страницаMão Francesa Plana 619mmRenann GamonОценок пока нет

- Disjuntor DR 25 AДокумент1 страницаDisjuntor DR 25 ARenann GamonОценок пока нет

- Conector RJ45Документ1 страницаConector RJ45Renann GamonОценок пока нет

- RéguaДокумент1 страницаRéguaRenann GamonОценок пока нет

- Conector Cunha - 15 KV PDFДокумент1 страницаConector Cunha - 15 KV PDFRenann GamonОценок пока нет

- Suporte para Comando C10 para Chave SeccionadoraДокумент1 страницаSuporte para Comando C10 para Chave SeccionadoraRenann GamonОценок пока нет

- Reator 100wДокумент1 страницаReator 100wRenann GamonОценок пока нет

- Rack 19Документ1 страницаRack 19Renann GamonОценок пока нет

- Eixo ProlongadorДокумент1 страницаEixo ProlongadorRenann GamonОценок пока нет

- Guia de CabosДокумент1 страницаGuia de CabosRenann GamonОценок пока нет

- DPS 40kaДокумент1 страницаDPS 40kaRenann GamonОценок пока нет

- Placa em BraileДокумент1 страницаPlaca em BraileRenann GamonОценок пока нет

- Código Descrição Do Insumo Unid. Custo UnitДокумент1 страницаCódigo Descrição Do Insumo Unid. Custo UnitRenann GamonОценок пока нет

- Bucha de PassagemДокумент1 страницаBucha de PassagemRenann GamonОценок пока нет

- Suporte para MuflaДокумент1 страницаSuporte para MuflaRenann GamonОценок пока нет

- Guia InformativoДокумент15 страницGuia InformativoRenann GamonОценок пока нет

- Remuneracao ServidoresДокумент8 страницRemuneracao ServidoresRenann GamonОценок пока нет

- Nova Regra AvaliacaoДокумент1 страницаNova Regra AvaliacaoRenann GamonОценок пока нет

- Pierre Salama e Jacques Valier - Una Introduccion A La Economia Politica (Cap. 6) )Документ4 страницыPierre Salama e Jacques Valier - Una Introduccion A La Economia Politica (Cap. 6) )remobastosОценок пока нет

- PUC-GO ECO MONOGRAFIA Versão Final Aprovada - Pedro Paulo - 2020-2Документ40 страницPUC-GO ECO MONOGRAFIA Versão Final Aprovada - Pedro Paulo - 2020-2Fernando Henrique Ferreira MartinsОценок пока нет

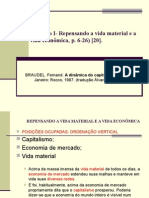

- 4 BI A Braudel Repensando A Vida MaterialДокумент69 страниц4 BI A Braudel Repensando A Vida MaterialDalton AndradeОценок пока нет

- Localização BR ImpostosДокумент85 страницLocalização BR ImpostosMane Cucaracha100% (1)

- O Capital Capitulo 3 FichamentoДокумент7 страницO Capital Capitulo 3 FichamentoOlivia ScurciattoОценок пока нет

- Guia Dos Fornecedores Exclusivos Capa de ApresentaçãoДокумент44 страницыGuia Dos Fornecedores Exclusivos Capa de ApresentaçãogohoteОценок пока нет

- CPC AssuntoДокумент24 страницыCPC AssuntoJamilly MouraОценок пока нет

- O Comercio Informal e o Dilema Do Desemprego em MoçambiqueДокумент10 страницO Comercio Informal e o Dilema Do Desemprego em MoçambiqueAmade ZambujalОценок пока нет

- O Q É Mercadoria?Документ27 страницO Q É Mercadoria?kacau11Оценок пока нет

- Comércio e MoedaДокумент23 страницыComércio e MoedaSofia DurãoОценок пока нет

- O Estado, o Capital e o Trabalho Na Crise Global - Flávio FariasДокумент38 страницO Estado, o Capital e o Trabalho Na Crise Global - Flávio FariasJulianaCMT100% (1)

- Manila Manual em Portugues 49098Документ14 страницManila Manual em Portugues 49098minto1Оценок пока нет

- As 7 Solucoes para A Falta de DinheiroДокумент6 страницAs 7 Solucoes para A Falta de DinheiroProatma Soluções DefinitivasОценок пока нет

- Manual de Financas Publicas e Direito Financeiro2-1 PDFДокумент266 страницManual de Financas Publicas e Direito Financeiro2-1 PDFhelder91% (34)

- AVA 2 - Contabilidade Comercial - Jennifer Kindlein Da SilvaДокумент5 страницAVA 2 - Contabilidade Comercial - Jennifer Kindlein Da SilvaJennifer Kindlein100% (1)

- Evolução Da Moe-WPS OfficeДокумент12 страницEvolução Da Moe-WPS OfficeIso JorgeОценок пока нет

- Economia Política Ucam 2023 1Документ23 страницыEconomia Política Ucam 2023 1Quaresma MartinsОценок пока нет

- DERIVATIVOS - RevisadoДокумент15 страницDERIVATIVOS - RevisadoDebora CristiniОценок пока нет

- 01-Introdução A Contabilidade PúblicaДокумент9 страниц01-Introdução A Contabilidade PúblicaEdson Elias Jose ChitofoОценок пока нет

- Atividade de Matem T.d.bosco 1 Sem - Agosto-2009Документ11 страницAtividade de Matem T.d.bosco 1 Sem - Agosto-2009Waldete Bento de SouzaОценок пока нет

- Dialetica Da Mercadoria - Reinaldo CarcanholoДокумент41 страницаDialetica Da Mercadoria - Reinaldo CarcanholoCarlos Coutinho100% (1)

- Texto de Apoio - Economia Politica I - 2010Документ22 страницыTexto de Apoio - Economia Politica I - 2010Miguel NetoОценок пока нет

- 6700 - Agentes Economicos Manual SCRIBD PDFДокумент59 страниц6700 - Agentes Economicos Manual SCRIBD PDFLuciliaRochaОценок пока нет