Вам также может понравиться

- Estado de Flujo de EfectivoДокумент17 страницEstado de Flujo de EfectivoGianella Angelica Capillo Minaya100% (3)

- Estado de Flujo de EfectivoДокумент20 страницEstado de Flujo de EfectivoJose Juan PinedaОценок пока нет

- Razones FinancierasДокумент11 страницRazones FinancierasguilasmoОценок пока нет

- Ejemplo de Estado de Resultado Absorbente y DirectoДокумент17 страницEjemplo de Estado de Resultado Absorbente y Directolos larvificosОценок пока нет

- Ejercicio No. 1 Estado de Flujo de Efectivo (Resuelto)Документ2 страницыEjercicio No. 1 Estado de Flujo de Efectivo (Resuelto)Maria Larreta50% (2)

- Ejercicios para Razones FinancierasДокумент10 страницEjercicios para Razones FinancierasCindy J Lauper50% (4)

- Estados Financieros H y V 22-08-2020 2Документ6 страницEstados Financieros H y V 22-08-2020 2Carlos LozanoОценок пока нет

- Ejercicios de Flujo de EfectivoДокумент10 страницEjercicios de Flujo de EfectivoJohanna MarisolОценок пока нет

- Ejercicio Estado de Flujos de Efectivo PDFДокумент3 страницыEjercicio Estado de Flujos de Efectivo PDFIzamar100% (4)

- Practica Flujo de EfectivoДокумент8 страницPractica Flujo de EfectivoSamuelОценок пока нет

- Balances Generales y Estados de Resultados Comparativos 2004-2003 La Fortuna S.AДокумент5 страницBalances Generales y Estados de Resultados Comparativos 2004-2003 La Fortuna S.AguanОценок пока нет

- 4.5 Estado de Cambios en La Situación Financiera (Ejemplo)Документ11 страниц4.5 Estado de Cambios en La Situación Financiera (Ejemplo)davidmv321Оценок пока нет

- 2 Estado de ResultadosДокумент18 страниц2 Estado de ResultadosWalter HernándezОценок пока нет

- Practica de Razones Financieras CompletoДокумент2 страницыPractica de Razones Financieras CompletoDiego Montenegro CastroОценок пока нет

- Estado variaciones capitalДокумент29 страницEstado variaciones capitalJung-Sang KangОценок пока нет

- Balance GeneralДокумент45 страницBalance GeneralGladys Yanira Flores Gómez100% (1)

- Prácticas de Razones FinancierasДокумент12 страницPrácticas de Razones FinancierasThanya BonillaОценок пока нет

- Balance General y Estados Financieros HENK S.A. 2021Документ5 страницBalance General y Estados Financieros HENK S.A. 2021Noemi Mieles Inga100% (1)

- Presentacion de Analisis e Interpretacion de Estados FinancierosДокумент19 страницPresentacion de Analisis e Interpretacion de Estados Financierosjhen leeОценок пока нет

- Ejercicio 7-3Документ5 страницEjercicio 7-3elvys1431Оценок пока нет

- Expo de Practica de Documentos 2 PDFДокумент3 страницыExpo de Practica de Documentos 2 PDFAlex AlvarengaОценок пока нет

- Ejercicio Estado Flujo de EfectivoДокумент5 страницEjercicio Estado Flujo de EfectivoGuiomar AraguacheОценок пока нет

- Práctica 1. Análisis Financieros PROVEEDORA DE MUEBLESДокумент23 страницыPráctica 1. Análisis Financieros PROVEEDORA DE MUEBLESAxel MendozaОценок пока нет

- Clasificación y tipos de estados financierosДокумент8 страницClasificación y tipos de estados financierosMarlin GutierrezОценок пока нет

- Ejercico de PracticaДокумент7 страницEjercico de PracticaRosi MejiaОценок пока нет

- Balance General EjemploДокумент8 страницBalance General EjemplojoshyОценок пока нет

- Estado de Situacion Financiera - El GolosoДокумент12 страницEstado de Situacion Financiera - El GolosoJhordy CotradoОценок пока нет

- Ejercicio de Razones FinancierasДокумент12 страницEjercicio de Razones FinancierasEvelyn Yanina Matute100% (3)

- Estado de Cambios en El Patrimonio NetoДокумент7 страницEstado de Cambios en El Patrimonio NetoKarina Canales GamaОценок пока нет

- Estados FinancierosДокумент30 страницEstados FinancierosRf Cjulian100% (1)

- Reexpresion de Estados FinancierosДокумент12 страницReexpresion de Estados FinancierosAlejandra Urrea Justo100% (1)

- Elaboración y Análisis Del Estado de Cambios en La Situación FinancieraДокумент9 страницElaboración y Análisis Del Estado de Cambios en La Situación FinancieraRenny AyalaОценок пока нет

- Estados Financieros Proforma - Vectra Manufacturing - 2017Документ9 страницEstados Financieros Proforma - Vectra Manufacturing - 2017Aida X. GarciaОценок пока нет

- Balance General y Estado de Resultados PDFДокумент17 страницBalance General y Estado de Resultados PDFCristopher100% (1)

- Registro de Activos FijosДокумент2 страницыRegistro de Activos FijosWilfredo Peralta BordaОценок пока нет

- Flujo de Efectivo Compañía Pantalonera - ResueltoДокумент10 страницFlujo de Efectivo Compañía Pantalonera - Resueltojuan chumil100% (1)

- Ej ROE ROA DuPont PlantillaДокумент2 страницыEj ROE ROA DuPont PlantillaalecpmsnОценок пока нет

- Conceptos de ContabilidadДокумент12 страницConceptos de ContabilidadWilly FelixОценок пока нет

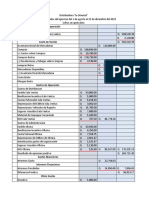

- Análisis del Estado de Flujo de Efectivo de la CIA COMERCIAL DOS ESTRELLASДокумент6 страницAnálisis del Estado de Flujo de Efectivo de la CIA COMERCIAL DOS ESTRELLASmario serranoОценок пока нет

- Estado de ResultadosДокумент4 страницыEstado de ResultadosAngel RustrianОценок пока нет

- Libro de Cristobal Colón A InternetДокумент7 страницLibro de Cristobal Colón A InternetNaancyAmilОценок пока нет

- Estado de Flujo de EfectivoДокумент16 страницEstado de Flujo de EfectivoNahhim CallisayaОценок пока нет

- Ejercicios Capitulo 11Документ6 страницEjercicios Capitulo 11Guido ReyesОценок пока нет

- Tarea Estado de Perdidas y GananciasДокумент38 страницTarea Estado de Perdidas y GananciasFernando Medina0% (1)

- Análisis financierosДокумент86 страницAnálisis financierosNAUDYSYОценок пока нет

- Trabajo Propuesto 1 - Ingresos y Costos RelevantesДокумент1 страницаTrabajo Propuesto 1 - Ingresos y Costos RelevantesABRAHAN SUPO TITOОценок пока нет

- Laboratorio Flujo EfectivoДокумент8 страницLaboratorio Flujo EfectivoKarla Rivera100% (1)

- Analisis de Las Deducciones Autorizadas Personas MoralesДокумент3 страницыAnalisis de Las Deducciones Autorizadas Personas MoralesImss100% (1)

- Caso ExcelДокумент15 страницCaso ExcelSamuel ArchilaОценок пока нет

- Cuentas de Balance y ResultadosДокумент9 страницCuentas de Balance y ResultadosElviridiana HGОценок пока нет

- Practicas ContablesДокумент24 страницыPracticas ContablesPCLSK21Оценок пока нет

- Ejercicio consolidación NIIF 3-10Документ5 страницEjercicio consolidación NIIF 3-10Camila MUNOZ RESTREPO100% (1)

- Catalogo de Cuentas IndustrialДокумент10 страницCatalogo de Cuentas IndustrialZokomonrackОценок пока нет

- Balances y flujo efectivo Beer Industry IncДокумент9 страницBalances y flujo efectivo Beer Industry IncNoemí MendozaОценок пока нет

- EstadoFlujoEfectivo20X1Документ14 страницEstadoFlujoEfectivo20X1IrmaLuisaОценок пока нет

- EFE para LlenarДокумент10 страницEFE para LlenarWido AbarcaОценок пока нет

- Estado Flujo de Efectivo Metodo Directo e Indirecto - Facebook Act ContableДокумент34 страницыEstado Flujo de Efectivo Metodo Directo e Indirecto - Facebook Act ContableNick BrayamОценок пока нет

- Practica-Estado Cambios PatrimonioДокумент10 страницPractica-Estado Cambios PatrimonioJusto AymeОценок пока нет

- Hoja de Trabajo TallerДокумент16 страницHoja de Trabajo Tallercamilabr44Оценок пока нет

- AF2 Ejercicios Flujo de EfectivoДокумент6 страницAF2 Ejercicios Flujo de EfectivoJehu Tavera PonceОценок пока нет

- Análisis de Riesgo y RendimientoДокумент45 страницAnálisis de Riesgo y RendimientoKevin Ramos CuzcanoОценок пока нет

- Aplicación práctica reserva legalДокумент2 страницыAplicación práctica reserva legalzontoresОценок пока нет

- Depreciación Contable y TributariaДокумент3 страницыDepreciación Contable y TributariaJesus PV40% (5)

- Fit Aq 011 Ficha Tecnica Torta de SoyaДокумент1 страницаFit Aq 011 Ficha Tecnica Torta de SoyaKevin Ramos Cuzcano100% (1)

- FileДокумент6 страницFileKevin Ramos CuzcanoОценок пока нет

- Formato Cambio Beneficiarios 2Документ1 страницаFormato Cambio Beneficiarios 2cpt_yahoo.esОценок пока нет

- Restituyen tasa IGV 18Документ5 страницRestituyen tasa IGV 18ElizabethMujica67% (3)

- ControlinternoДокумент14 страницControlinternoelrasta505Оценок пока нет

- 7-El Leasing Ese DesconocidoДокумент8 страниц7-El Leasing Ese DesconocidoKevin Ramos CuzcanoОценок пока нет

- Auditoria en PymesДокумент16 страницAuditoria en PymesKevin Ramos CuzcanoОценок пока нет

- Procedimientos de Control InternoДокумент310 страницProcedimientos de Control InternoKevin Ramos CuzcanoОценок пока нет

- 10-La Caja Negra (O Como Las Instituciones Financieras Evalua Otorgar Prestamos)Документ7 страниц10-La Caja Negra (O Como Las Instituciones Financieras Evalua Otorgar Prestamos)Kevin Ramos CuzcanoОценок пока нет

- 6-Cuatro Consejos para Obtener El CreditoДокумент5 страниц6-Cuatro Consejos para Obtener El CreditoKevin Ramos CuzcanoОценок пока нет

- Lectura 5Документ25 страницLectura 5Avilene ParceroОценок пока нет

- Evaluacion Del Sistema de Control InternoДокумент140 страницEvaluacion Del Sistema de Control InternoKevin Ramos Cuzcano100% (1)

- 5-Y Usted Le Da Credito Al CreditoДокумент5 страниц5-Y Usted Le Da Credito Al CreditoKevin Ramos CuzcanoОценок пока нет

- Pautas FinalesДокумент6 страницPautas FinalesKevin Ramos CuzcanoОценок пока нет

- Evolucion AuditoriaДокумент14 страницEvolucion AuditoriaRaúl GonVel0% (1)

- Capital de TrabajoДокумент12 страницCapital de TrabajoKevin Ramos CuzcanoОценок пока нет

- Guía de pago de tributos y multas RUC 20533009957Документ23 страницыGuía de pago de tributos y multas RUC 20533009957Kevin Ramos CuzcanoОценок пока нет

- Análisis de SensibilidadДокумент15 страницAnálisis de Sensibilidad71_elAОценок пока нет

- Mof FCCДокумент39 страницMof FCCKevin Ramos CuzcanoОценок пока нет

- Planeamiento Tributario 2015 PDFДокумент110 страницPlaneamiento Tributario 2015 PDFPilar Rios RiosОценок пока нет

- NIIF7-REVELACIÓN DE INSTRUMENTOS FINANCIEROSДокумент21 страницаNIIF7-REVELACIÓN DE INSTRUMENTOS FINANCIEROSKevin Ramos CuzcanoОценок пока нет

- Estados de Flujos de EfectivoДокумент15 страницEstados de Flujos de EfectivoKevin Ramos CuzcanoОценок пока нет

- GUIAS de REMISION Tratamiento Normativo y OperativoДокумент72 страницыGUIAS de REMISION Tratamiento Normativo y OperativoEdgar Barrientos VilcasОценок пока нет

- 6-Cuatro Consejos para Obtener El CreditoДокумент5 страниц6-Cuatro Consejos para Obtener El CreditoKevin Ramos CuzcanoОценок пока нет

- 9-El FactoringДокумент8 страниц9-El FactoringKevin Ramos CuzcanoОценок пока нет

- Joaquin LeonelaДокумент122 страницыJoaquin LeonelaKevin Ramos Cuzcano100% (1)

- Presentacion Modelo de Control CADBURYДокумент11 страницPresentacion Modelo de Control CADBURYLenin CR Quilisimba88% (8)

- Trabajo Práctico - Monografía - Empresa Comercial LimaДокумент11 страницTrabajo Práctico - Monografía - Empresa Comercial Limabendy100% (1)

- Suma - Contar - Promedio - Melissa LauraДокумент13 страницSuma - Contar - Promedio - Melissa LauraMELISSAОценок пока нет

- 01 Procedimiento Corte y Rectificado para Probetas de Roca para Ensayos Geomecánicos Ok OkДокумент11 страниц01 Procedimiento Corte y Rectificado para Probetas de Roca para Ensayos Geomecánicos Ok OkOscar Esquivel TraslaviñaОценок пока нет

- Ejercicios Examenes FinanzasДокумент3 страницыEjercicios Examenes FinanzasKembly GuevaraОценок пока нет

- Pin PonДокумент2 страницыPin Ponivanjcm85Оценок пока нет

- Recibo Pagooo - DesbloqueadoДокумент2 страницыRecibo Pagooo - Desbloqueadozerxiomx50% (2)

- MODULO - 8 Examen PDFДокумент31 страницаMODULO - 8 Examen PDFAnonymous E18TTLkОценок пока нет

- Tarea de ChequesДокумент15 страницTarea de ChequesYORDY HERRERAОценок пока нет

- Creación de Empresa en El SalvadorДокумент139 страницCreación de Empresa en El SalvadorCassie Hanson67% (3)

- MANUAL DraftSightДокумент5 страницMANUAL DraftSightOscar Enrique SamudioОценок пока нет

- Deudores DiapositivasДокумент46 страницDeudores Diapositivasandresalamank60% (5)

- Entrega de documentos vehiculares y papeletas de infracciónДокумент377 страницEntrega de documentos vehiculares y papeletas de infracciónAmerico Machaca HuancaОценок пока нет

- Waal KiДокумент162 страницыWaal KiFlorentino Maldonado FloresОценок пока нет

- Tactrulesenespaol 100605031141 Phpapp01Документ88 страницTactrulesenespaol 100605031141 Phpapp01Linis LopezОценок пока нет

- BBVAДокумент15 страницBBVAJhon Ruben Gonzales PeñaОценок пока нет

- SecpДокумент117 страницSecpYenny NeloОценок пока нет

- Organinación de Coca Cola Compañy MéxicoДокумент4 страницыOrganinación de Coca Cola Compañy MéxicoAngie RuízОценок пока нет

- Prove Ed or Espar A ArreglarДокумент43 страницыProve Ed or Espar A ArreglarMauricio Lara GuzmanОценок пока нет

- Avaluó FormatoДокумент19 страницAvaluó FormatoWilson Garcia PachonОценок пока нет

- Ejemplos de Transacciones Entre RegímenesДокумент9 страницEjemplos de Transacciones Entre RegímenesCristhian ValenciaОценок пока нет

- Contabilidad de Sociedades: Registros y Procesos ClaveДокумент78 страницContabilidad de Sociedades: Registros y Procesos ClaveTryin1984Оценок пока нет

- Sistema Contabilidad 1Документ40 страницSistema Contabilidad 1Ctn ZQОценок пока нет

- Propiedad, Planta y Equipo - El SalvadorДокумент49 страницPropiedad, Planta y Equipo - El SalvadorEduardo HanesОценок пока нет

- Teoría sociedades mercantiles USACДокумент22 страницыTeoría sociedades mercantiles USACMarkony Cifuentes50% (2)

- Regulacion en PeruДокумент57 страницRegulacion en PeruCliffordTorresОценок пока нет

- TrabajoДокумент14 страницTrabajoKristel Banda showОценок пока нет

- Auditoria Financiera-PatrimonioДокумент7 страницAuditoria Financiera-PatrimonioJulissa Rosa Castro Castro0% (1)

- Historia y evolución de la Bolsa Mexicana de Valores (BMVДокумент2 страницыHistoria y evolución de la Bolsa Mexicana de Valores (BMVJJОценок пока нет

- Agencia de Viajes Maritur DMC AvanceДокумент21 страницаAgencia de Viajes Maritur DMC AvancealexiarockerОценок пока нет