Вам также может понравиться

- Sesiones de Aprendizajes de 1° AñoДокумент31 страницаSesiones de Aprendizajes de 1° AñoMarzup Bazlopz100% (1)

- La Diversion en La PreadolescenciaДокумент2 страницыLa Diversion en La PreadolescenciaNazaret Burnello NereaОценок пока нет

- Comportamiento Sexual Del Adolescente Y Su Responsabilidad Ética Características Del Comportamiento Sexual Del AdolescenteДокумент2 страницыComportamiento Sexual Del Adolescente Y Su Responsabilidad Ética Características Del Comportamiento Sexual Del Adolescenteroberto carlosОценок пока нет

- PROGRAMACI+ôN ANUALДокумент20 страницPROGRAMACI+ôN ANUALJose L V CalderonОценок пока нет

- Nivel Primaria Temario Ciencia y AmbienteДокумент2 страницыNivel Primaria Temario Ciencia y AmbienteFidel Huanco RamosОценок пока нет

- B 53565-13 Ciudadania Interiores Ciclo VII - WEBДокумент122 страницыB 53565-13 Ciudadania Interiores Ciclo VII - WEBDnis MoralesОценок пока нет

- CausasДокумент2 страницыCausasRuth Rojas RamirezОценок пока нет

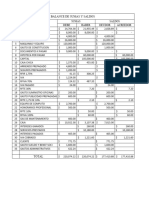

- TablasДокумент1 страницаTablasRuth Rojas RamirezОценок пока нет

- 1 LapubertadylaadolescenciaДокумент2 страницы1 LapubertadylaadolescenciaDanae Quenta ParihuanaОценок пока нет

- 9 Laautoestima, ElautoconocimientoytoleranciaalafrustracionДокумент2 страницы9 Laautoestima, ElautoconocimientoytoleranciaalafrustracionOscar Heredia FranciaОценок пока нет

- Aprestamiento Cuadernillo Completo PDFДокумент36 страницAprestamiento Cuadernillo Completo PDFMargolyCreussОценок пока нет

- Juanchin CabroДокумент2 страницыJuanchin CabroRuth Rojas RamirezОценок пока нет

- Documentos Secundaria PersonaFamilia-VIyVIIДокумент100 страницDocumentos Secundaria PersonaFamilia-VIyVIILeyvis PalaciosОценок пока нет

- Trabajo AutonomoДокумент4 страницыTrabajo AutonomoRuth Rojas RamirezОценок пока нет

- TablasДокумент1 страницаTablasRuth Rojas RamirezОценок пока нет

- Exa Jam PierДокумент2 страницыExa Jam PierRuth Rojas RamirezОценок пока нет

- Procesos Industriales I - ExpoДокумент30 страницProcesos Industriales I - ExpoRuth Rojas RamirezОценок пока нет

- Lab 6Документ6 страницLab 6Ruth Rojas RamirezОценок пока нет

- Ley de GasesДокумент1 страницаLey de GasesRuth Rojas RamirezОценок пока нет

- Musica Incaica y VirreynalДокумент4 страницыMusica Incaica y VirreynalRuth Rojas RamirezОценок пока нет

- Trabajo 2 CadДокумент1 страницаTrabajo 2 CadRuth Rojas RamirezОценок пока нет

- FisicaДокумент8 страницFisicaRuth Rojas RamirezОценок пока нет

- T 7Документ20 страницT 7masterjackersОценок пока нет

- Cienc y Ambt I BimДокумент20 страницCienc y Ambt I BimJuan AguilarОценок пока нет

- El ECM Tiene Tres Funciones BásicasДокумент1 страницаEl ECM Tiene Tres Funciones BásicasRuth Rojas RamirezОценок пока нет

- Lab de ArmadoДокумент25 страницLab de ArmadoRuth Rojas RamirezОценок пока нет

- Formato Registro Auxiliar EAДокумент2 страницыFormato Registro Auxiliar EARuth Rojas RamirezОценок пока нет

- EcologiaДокумент6 страницEcologiaRuth Rojas RamirezОценок пока нет

- IDEF3Документ35 страницIDEF3Ruth Rojas RamirezОценок пока нет

- Solicitud de TrasladoДокумент1 страницаSolicitud de TrasladoRuth Rojas RamirezОценок пока нет

- Acuerdo Ministerial MDT 2017 0135Документ12 страницAcuerdo Ministerial MDT 2017 0135Shawn SmithОценок пока нет

- Costo PromedioДокумент9 страницCosto PromedioexpertomailОценок пока нет

- Presupuesto de EfectivoДокумент5 страницPresupuesto de EfectivoSammir SandovalОценок пока нет

- Cartilla Principios AuditoríaДокумент12 страницCartilla Principios Auditoríajohai armando vega berdugoОценок пока нет

- Caso WalmartДокумент5 страницCaso WalmartMaritza Carrión100% (1)

- Modelo Constancia de PagoДокумент4 страницыModelo Constancia de PagoRobinson DC100% (1)

- Cualquiera Puede CocinarДокумент3 страницыCualquiera Puede CocinarjoangelpОценок пока нет

- Economía Cuadro de Los Principales Paradigmas Económicos. Fase 1.Документ3 страницыEconomía Cuadro de Los Principales Paradigmas Económicos. Fase 1.Hilda MAОценок пока нет

- ¿Cómo Calcular Límites de Funciones Con La Class PadДокумент5 страниц¿Cómo Calcular Límites de Funciones Con La Class PadAlejandro AguirreОценок пока нет

- Informe de Saneamiento Contable1Документ10 страницInforme de Saneamiento Contable1Hunter SamameОценок пока нет

- Modelos de Registro de en AuxiliaresДокумент3 страницыModelos de Registro de en AuxiliaresAlanSunétОценок пока нет

- RugosidadДокумент31 страницаRugosidadMatias HarburguerОценок пока нет

- Samuel Bazurto - Hoja de Trabajo - 3ro ContabilidadДокумент3 страницыSamuel Bazurto - Hoja de Trabajo - 3ro ContabilidadALEXANDRA SAAVEDRAОценок пока нет

- NEC 05 Utilidad o Pérdida Por El PeríodoДокумент17 страницNEC 05 Utilidad o Pérdida Por El PeríodoSebastian HerreraОценок пока нет

- Manual Finanzas Corporativas e Internacionales - 2013 - I - IIДокумент143 страницыManual Finanzas Corporativas e Internacionales - 2013 - I - IIIngrid Liza CruzОценок пока нет

- Aflatoxinas HPLCДокумент1 страницаAflatoxinas HPLCGus MalОценок пока нет

- Sílabo de Practica Pre Profesional IДокумент9 страницSílabo de Practica Pre Profesional Ijuan jorge gavidia castilloОценок пока нет

- CMMI y MoprosoftДокумент11 страницCMMI y MoprosoftYoOliiz RgОценок пока нет

- Taller de Redes (2 Corte)Документ6 страницTaller de Redes (2 Corte)Laura MontielОценок пока нет

- Diseño Fases y Tiempos de SemaforosДокумент49 страницDiseño Fases y Tiempos de SemaforosJorgeRivera0% (1)

- Co Come AgroДокумент6 страницCo Come AgroLucía Barrera MoralesОценок пока нет

- Rheo Mac 350Документ2 страницыRheo Mac 350jose saldañaОценок пока нет

- Ejercicio Libro DiarioДокумент14 страницEjercicio Libro DiarioLeonardo PinzonОценок пока нет

- SsssДокумент1 страницаSsssNathis SarmientoОценок пока нет

- Definición y Tipos de Buffet DefiniciónДокумент4 страницыDefinición y Tipos de Buffet DefiniciónManu JhosepОценок пока нет

- Sánchez, J. (28 de Enero de 2002)Документ24 страницыSánchez, J. (28 de Enero de 2002)maytenovales0% (1)

- Nomenclatura Química de Los Compuestos InorgánicosДокумент56 страницNomenclatura Química de Los Compuestos InorgánicosEmelySidrianОценок пока нет

- Resolucion Refuerzo 2FДокумент14 страницResolucion Refuerzo 2FBrayan Coyuri LopezОценок пока нет

- Administracion CocaДокумент19 страницAdministracion CocaMelizhita Vega MoraОценок пока нет