Вам также может понравиться

- Practica A2 A3 Y B9 1Документ22 страницыPractica A2 A3 Y B9 1LunaSanz0% (6)

- Taller CuatroДокумент3 страницыTaller CuatroDIDIER100% (2)

- B4 - Ejercicios en ClasesДокумент1 страницаB4 - Ejercicios en ClasesFrancisco Jimenez PalaciosОценок пока нет

- Sesión 20 Taller Ajustes Paralelo 4-1Документ5 страницSesión 20 Taller Ajustes Paralelo 4-1Jose Luis AgTeОценок пока нет

- UPC Ejercicio Cap 3-B 12 FinalДокумент21 страницаUPC Ejercicio Cap 3-B 12 FinalLOIDA MARGOT TORRES PORTOCARRERO0% (3)

- Equipo 1 Tarea ContabilidadДокумент9 страницEquipo 1 Tarea ContabilidadYoselin TrejoОценок пока нет

- A4 La Empresa Atlantica, S.A., Realizo Las Siguientes Transacciones en Junio Del 2014Документ10 страницA4 La Empresa Atlantica, S.A., Realizo Las Siguientes Transacciones en Junio Del 2014Martha MoralesОценок пока нет

- Ejercicios ContabilidadДокумент11 страницEjercicios ContabilidadGénesis Díaz SantosОценок пока нет

- Economi AДокумент17 страницEconomi AAndrei VegaОценок пока нет

- Tarea Del LibroДокумент62 страницыTarea Del LibroEri Almonte100% (5)

- Trabajo #1Документ12 страницTrabajo #1Manuel Oyarvide BrunoОценок пока нет

- A5 y A6Документ14 страницA5 y A6juan carlos quiñones100% (2)

- S08.s1 - Caso PloresaДокумент29 страницS08.s1 - Caso PloresaMagimassОценок пока нет

- Postulados BásicosДокумент2 страницыPostulados BásicosPaola Peña Pincay50% (2)

- Practica AjustesДокумент24 страницыPractica AjustesStefano Carlo50% (2)

- Unidad Cap 8Документ23 страницыUnidad Cap 8Nayelis Vidal BerigueteОценок пока нет

- Practica Activos FijosДокумент5 страницPractica Activos FijosAnlis AbreuОценок пока нет

- Guajardo Contabilidadf 5e Formatos y Guia c09Документ54 страницыGuajardo Contabilidadf 5e Formatos y Guia c09Fanny Gomez Mora100% (1)

- Tarea Contabilidad 24 Oct ArianaДокумент7 страницTarea Contabilidad 24 Oct ArianaArianaОценок пока нет

- Ejercicios Repaso...Документ24 страницыEjercicios Repaso...Carmen FuentesОценок пока нет

- Transacciones ContablesДокумент22 страницыTransacciones ContablesCeci Peche42% (12)

- Ejercicios Contabilidad Financiera Guajardo CantuДокумент6 страницEjercicios Contabilidad Financiera Guajardo Cantujuan carlos quiñonesОценок пока нет

- Practica 4.3. Ejercicios - Contabilidad GeneralДокумент27 страницPractica 4.3. Ejercicios - Contabilidad GeneralManuel NuñezОценок пока нет

- DEBER 2 ContaДокумент2 страницыDEBER 2 ContaLuis Sanchez100% (3)

- Tarea 4Документ67 страницTarea 4Jorlenny carrascoОценок пока нет

- Capacitación Integral SERIE NIF C Casos PrácticoДокумент13 страницCapacitación Integral SERIE NIF C Casos PrácticoJulian Hernandez0% (1)

- Corrida ConejosДокумент50 страницCorrida ConejosLizbeth Gomez100% (3)

- Practica GrupalДокумент1 страницаPractica GrupalMiguel0% (1)

- Conta Cap3Документ9 страницConta Cap3Myriam JanetteОценок пока нет

- Contables 3ejerciciosДокумент6 страницContables 3ejerciciosJhonnySanchez0% (1)

- Clase de AjusteДокумент18 страницClase de AjusteMary H.BОценок пока нет

- Juarez, Morelos y AsociadosДокумент14 страницJuarez, Morelos y AsociadosDiego SandovalОценок пока нет

- Capitulo 4Документ10 страницCapitulo 4UNegrete RoaОценок пока нет

- Practica Tema VI - Pasivos - CuestionarioДокумент4 страницыPractica Tema VI - Pasivos - CuestionarioAmbrosiaa404Оценок пока нет

- Contabilidad 9Документ4 страницыContabilidad 9samira figueroaОценок пока нет

- Libro GUZMANДокумент6 страницLibro GUZMANErickson Silverio0% (1)

- Tercerexamen (Sistcontgastro4)Документ4 страницыTercerexamen (Sistcontgastro4)erika ximena rojas pachecoОценок пока нет

- Cuestionario Capitulo 2 de GuajardoДокумент18 страницCuestionario Capitulo 2 de GuajardoBrenda Rosado Rivera100% (1)

- Asignacion 2. Semana 2Документ5 страницAsignacion 2. Semana 2Paula Hernández100% (1)

- EJERCICIOS CAPITULO 8 - ContabilidadДокумент7 страницEJERCICIOS CAPITULO 8 - ContabilidadJose Luis de AzaОценок пока нет

- ACTIVIDAD CAPITULO N. 8 ContabilidadДокумент16 страницACTIVIDAD CAPITULO N. 8 ContabilidadGiselle AvilaОценок пока нет

- Primer Parcial Contabilidad II 2020 (3) (Autoguardado)Документ4 страницыPrimer Parcial Contabilidad II 2020 (3) (Autoguardado)Juan Esteban ROJAS RINCON100% (1)

- Contabilidad 8Документ4 страницыContabilidad 8samira figueroaОценок пока нет

- CuestionarioДокумент8 страницCuestionarioFredy Flores100% (2)

- Activos Intangibles EjerciciosДокумент10 страницActivos Intangibles EjerciciosJuan Martinez MartinezОценок пока нет

- TareaДокумент74 страницыTareaNoemíОценок пока нет

- Trabajo de Contabilidad Del Libre de Gerardo GuajardoДокумент16 страницTrabajo de Contabilidad Del Libre de Gerardo GuajardoGénesis PauletthОценок пока нет

- PracticaCapitulo3 AmericaRamirezMendozaДокумент77 страницPracticaCapitulo3 AmericaRamirezMendozaAMERICA0% (2)

- Activos FijosДокумент10 страницActivos FijosFarah MaireeОценок пока нет

- DEBERДокумент5 страницDEBERVANESSA DENISSE AGUIRRE BRIONESОценок пока нет

- REPASO CONTABILIDAD Con RespuestasДокумент5 страницREPASO CONTABILIDAD Con RespuestasMarina FigueroaОценок пока нет

- Efectivo Disponible Efectivo e Inversiones TemporalesДокумент31 страницаEfectivo Disponible Efectivo e Inversiones TemporalesWilliam AlcantaraОценок пока нет

- Conciliacion BancariaДокумент4 страницыConciliacion BancariaMauricioОценок пока нет

- Segundocapitulo - González Vallejo AlmaДокумент16 страницSegundocapitulo - González Vallejo AlmaAlma González VallejoОценок пока нет

- Ejs EfectivoДокумент54 страницыEjs EfectivoAbigail LárragaОценок пока нет

- Practica Colaborativa 1 - Caja General y Caja Chica Cnt-216 - 2302Документ4 страницыPractica Colaborativa 1 - Caja General y Caja Chica Cnt-216 - 2302MariaОценок пока нет

- Pasivos CXC A ProveedoresДокумент173 страницыPasivos CXC A ProveedoresKey SànchezОценок пока нет

- Contabilidad FinancieraДокумент16 страницContabilidad FinancieraOlivares Pao0% (1)

- Tarea de Finanzas IIДокумент11 страницTarea de Finanzas IIAndrea TrejosОценок пока нет

- Ejercicios Contabilidad Financiera Guajardo Cantu 2Документ19 страницEjercicios Contabilidad Financiera Guajardo Cantu 2juan carlos quiñones100% (1)

- Activos FijosДокумент2 страницыActivos FijoscarmenОценок пока нет

- Trabajo Practico n.4Документ3 страницыTrabajo Practico n.4Jazi Herari100% (1)

- 2.desarrollo Ejercicio de Clase - Mayo 24 de 2021Документ10 страниц2.desarrollo Ejercicio de Clase - Mayo 24 de 2021Luis VanegasОценок пока нет

- Recibo de Pago de Tenencia - DGR, GEM JettaДокумент1 страницаRecibo de Pago de Tenencia - DGR, GEM JettaPaula CarriolaОценок пока нет

- Pueblo Andino GlobalДокумент13 страницPueblo Andino GlobalJuan Meza CamposОценок пока нет

- 05-Reporte de Actividades SospechosasДокумент24 страницы05-Reporte de Actividades SospechosasSergio Oswaldo Paniagua MontoyaОценок пока нет

- Mi Pensión 2021Документ174 страницыMi Pensión 2021carmen juaréz100% (1)

- Modelo Economico Trujillista 1930 1961Документ7 страницModelo Economico Trujillista 1930 1961Rosse DuranОценок пока нет

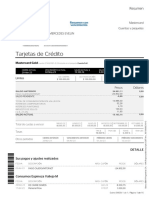

- Tarjetas de Crédito: Mastercard Cuentas y Paquetes Espinoza Vallejo Mercedes EvelinДокумент16 страницTarjetas de Crédito: Mastercard Cuentas y Paquetes Espinoza Vallejo Mercedes EvelinGardenia GarciaОценок пока нет

- CONCEPTOS Y CUENTAS (Actividad 1)Документ4 страницыCONCEPTOS Y CUENTAS (Actividad 1)Maria Fernanda CABUYO GUAQUETAОценок пока нет

- Crecimiento de Doble DigitoДокумент4 страницыCrecimiento de Doble Digitojorge5ponce5velloОценок пока нет

- Clasificacion PresupuestosДокумент12 страницClasificacion Presupuestosdaniel noe magne soliz0% (1)

- Auditoria - Financiera PAPELES DE TRABAJOДокумент827 страницAuditoria - Financiera PAPELES DE TRABAJORicardo Gomez50% (2)

- Análisis de Estados ContablesДокумент72 страницыAnálisis de Estados ContablesSoraya MuradorОценок пока нет

- Unidad 4Документ9 страницUnidad 4leonardo VazquezОценок пока нет

- Grupoa 10, Taller 4Документ15 страницGrupoa 10, Taller 4melanie ramirezОценок пока нет

- Tabla Comparativa Sistemas de Informacion de MercadotecniaДокумент5 страницTabla Comparativa Sistemas de Informacion de MercadotecniaRestaurant BAMОценок пока нет

- Ejercicios de Balance GeneralДокумент6 страницEjercicios de Balance GeneralVanessa AvilaОценок пока нет

- Unidad VI Análisis de Sensibilidad y RiesgoДокумент23 страницыUnidad VI Análisis de Sensibilidad y RiesgoSAHALA ABDULОценок пока нет

- Ejercicio 6o. 28 - 01Документ2 страницыEjercicio 6o. 28 - 01Jorge Luis Ortiz FigueroaОценок пока нет

- Solucion Taller de ContametriaДокумент11 страницSolucion Taller de ContametriaDavid Garcia F.Оценок пока нет

- Guia N°1 - Matematicas FinancierasДокумент3 страницыGuia N°1 - Matematicas FinancierasELe MaGoОценок пока нет

- Planilla de Construcción Civil Con BoletasДокумент7 страницPlanilla de Construcción Civil Con BoletasDiego RuelasОценок пока нет

- 310 Checklist-CierredeauditoríaДокумент7 страниц310 Checklist-CierredeauditoríaBackUp 02Оценок пока нет

- Lovera FuturoДокумент2 страницыLovera FuturoJHOSSELYN MACHACA ZEBALLOSОценок пока нет

- FileДокумент3 страницыFileMirta OssОценок пока нет

- Systemgroup S A SДокумент14 страницSystemgroup S A SJULIETH JURADOОценок пока нет

- Gestion Financiera Gubernamental - Martin Urdiales PDFДокумент73 страницыGestion Financiera Gubernamental - Martin Urdiales PDFJesus ColquiОценок пока нет

- Informe Anual 2018 BachocoДокумент107 страницInforme Anual 2018 BachocoDaniel Arzaluz100% (2)

- CEF - Manual de Fiscalidad Básica 2007Документ575 страницCEF - Manual de Fiscalidad Básica 2007Antonio Cabrera CasadoОценок пока нет