Вам также может понравиться

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraОт EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraОценок пока нет

- Prueba para Asistente ContableДокумент7 страницPrueba para Asistente ContableLiliana MorenoОценок пока нет

- Material Int. A La Contabilidad Completa 2023Документ140 страницMaterial Int. A La Contabilidad Completa 2023Juan Carlos Duarte BareiroОценок пока нет

- Instrumentos FinancierosДокумент50 страницInstrumentos Financierosludobico19100% (1)

- Perec, Georges - Especies de EspaciosДокумент147 страницPerec, Georges - Especies de EspaciosVanessa Tascón95% (37)

- Concepto de Activos y PasivosДокумент5 страницConcepto de Activos y PasivosGilber Loarte CampóОценок пока нет

- El Pasado Es Un Pais Extraño, Capitulo 1 " Reviviendo El Pasado: Sueños y Pesadillas" - David Lowenthal.Документ23 страницыEl Pasado Es Un Pais Extraño, Capitulo 1 " Reviviendo El Pasado: Sueños y Pesadillas" - David Lowenthal.Enrikev Ignacio100% (12)

- Cuentas IncobrablesДокумент30 страницCuentas IncobrablesEnmanuelAlexanderArgueta67% (3)

- MofДокумент15 страницMofPaola Alexandra Rodriguez RiveraОценок пока нет

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108От EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Оценок пока нет

- 3.2.2. Crucigrama SolucionadoДокумент2 страницы3.2.2. Crucigrama Solucionadoolga lucia vela rodriguez33% (3)

- Facturación y cierre de actividad en Restaurante. HOTR0608От EverandFacturación y cierre de actividad en Restaurante. HOTR0608Оценок пока нет

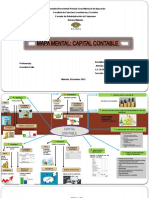

- Capital contableДокумент3 страницыCapital contableRene RamonysОценок пока нет

- Niif 13Документ3 страницыNiif 13mary luzОценок пока нет

- Espacio y Lugar - Yi Fu TuanДокумент88 страницEspacio y Lugar - Yi Fu TuanClau Almanzar91% (35)

- Felix Duque Habitar La Tierra 2008 PDFДокумент96 страницFelix Duque Habitar La Tierra 2008 PDFRau Araya100% (2)

- El Sueño Creador de Maria ZambranoДокумент12 страницEl Sueño Creador de Maria ZambranoMaria Luna100% (2)

- Cuentas Por CobrarДокумент10 страницCuentas Por Cobrarfredy ortega torresОценок пока нет

- Planificación Anual - 5toДокумент7 страницPlanificación Anual - 5toPaula Scavarda HidalgoОценок пока нет

- UST Prueba N°1 Contabilidad S1Документ4 страницыUST Prueba N°1 Contabilidad S1camila rojasОценок пока нет

- El Hombre Ysu Casa. Otto FRIEDRICH BOLLNOWДокумент14 страницEl Hombre Ysu Casa. Otto FRIEDRICH BOLLNOWVero VeraОценок пока нет

- Trabajo de Contabilidad Maria SuarezДокумент7 страницTrabajo de Contabilidad Maria SuarezThaimarys FigueredoОценок пока нет

- Guia de Contabilidad 1 PDFДокумент16 страницGuia de Contabilidad 1 PDFleidy garzonОценок пока нет

- Talleres Contabilidad BasicaДокумент9 страницTalleres Contabilidad BasicaLcv Charris100% (2)

- 2 de Septiembre Taller DiligenciamientoДокумент8 страниц2 de Septiembre Taller DiligenciamientoDIANA ALEJANDRAОценок пока нет

- 10 de Septiembre Taller 2Документ12 страниц10 de Septiembre Taller 2DIANA ALEJANDRA0% (1)

- Primer Previo Contabilidad II Ana MilenaДокумент9 страницPrimer Previo Contabilidad II Ana MilenaMaicol GalvisОценок пока нет

- Actividad 3 Unidad 3 Cuentas Por Cobrar.Документ21 страницаActividad 3 Unidad 3 Cuentas Por Cobrar.alfonsohi07Оценок пока нет

- Taller 2 - Cuentas T (Yerith Gaitan Duran) PDFДокумент8 страницTaller 2 - Cuentas T (Yerith Gaitan Duran) PDFnikimadrigalОценок пока нет

- Anexo 4 Taller Partidad Doble o Cuentas TДокумент3 страницыAnexo 4 Taller Partidad Doble o Cuentas TIngrid Ortiz CastroОценок пока нет

- Guia de Contabilidad IДокумент16 страницGuia de Contabilidad IRoyerick KleinmanОценок пока нет

- Informe #4Документ7 страницInforme #4KevinОценок пока нет

- Taller Títulos ValoresДокумент6 страницTaller Títulos ValoresNatalia RomeroОценок пока нет

- Tarea 3 de Practica de Contabilidad 2, EfriДокумент5 страницTarea 3 de Practica de Contabilidad 2, EfriYuberkys AlagraciaОценок пока нет

- Guia N°2 FUNDAMENTOS CONTABLES (2021)Документ25 страницGuia N°2 FUNDAMENTOS CONTABLES (2021)Laura Camila HerranОценок пока нет

- Actividad empresaДокумент5 страницActividad empresajessicaneasОценок пока нет

- 2.3 Taller Codificacion y Clasificacion Contable n.3Документ2 страницы2.3 Taller Codificacion y Clasificacion Contable n.3LAURA VANESSA LASSO B.Оценок пока нет

- Entrega Actividad Semana 1 Propuesta Recuperacion CarteraДокумент4 страницыEntrega Actividad Semana 1 Propuesta Recuperacion CarteraYEIMMY JOHANNA GOMEZ PATIÑOОценок пока нет

- Valuacion de ActivosДокумент13 страницValuacion de ActivosElianet RomeroОценок пока нет

- 9 - Instrumento de Evaluacion Guia. No. 9Документ8 страниц9 - Instrumento de Evaluacion Guia. No. 9dflcrОценок пока нет

- Guía para clasificar documentos contablesДокумент8 страницGuía para clasificar documentos contablesALBA YULIANA DEL PILAR PE�A RUIZОценок пока нет

- SENA 10 EvaluacionДокумент10 страницSENA 10 EvaluacionJoseph Robayo LuisОценок пока нет

- Contabilidad financiera básica: Plan de cuentas, partida doble y clasificación de cuentasДокумент23 страницыContabilidad financiera básica: Plan de cuentas, partida doble y clasificación de cuentasJaider SolanoОценок пока нет

- CASO 2 - Trabajo ColaborativoДокумент11 страницCASO 2 - Trabajo ColaborativoSisben vigiadelfuerte-antioquia.gov.coОценок пока нет

- Análisis financiero empresa distribuidora piezas electrodomésticosДокумент37 страницAnálisis financiero empresa distribuidora piezas electrodomésticosYUL GRATEROLОценок пока нет

- Guia de AprendizajeДокумент5 страницGuia de Aprendizajemaria fernandaОценок пока нет

- Nccu-264 - Trabajo FinalДокумент8 страницNccu-264 - Trabajo Finalmerlydianazenacorrea09Оценок пока нет

- Ejemplo de análisis funcional de áreas administrativas en empresa de abastecimientoДокумент5 страницEjemplo de análisis funcional de áreas administrativas en empresa de abastecimientoblackpanter25Оценок пока нет

- Actividad 6 Fases de AuditoriaДокумент11 страницActividad 6 Fases de AuditoriaSergio MendozaОценок пока нет

- Gestión contable y financieraДокумент22 страницыGestión contable y financieraDIANA ALEJANDRAОценок пока нет

- Contabilidad Cuentas Por CobrarДокумент9 страницContabilidad Cuentas Por CobrarElianet RomeroОценок пока нет

- Tarea 4Документ15 страницTarea 4ans gerard tapiaОценок пока нет

- Clasificacion de Cuentas GrupoДокумент18 страницClasificacion de Cuentas Gruporoderick arrietaОценок пока нет

- Actividad 3 Conta F SaludДокумент3 страницыActividad 3 Conta F SaludKarina ZapataОценок пока нет

- NCCU-264_TRABAJO FINALДокумент8 страницNCCU-264_TRABAJO FINALgregon jhonson carrasco tarazonaОценок пока нет

- Control de activos de liquidez y cuentas por cobrarДокумент5 страницControl de activos de liquidez y cuentas por cobrarMoisés Uribe100% (1)

- Actividad de Contabilidad FinancieraДокумент21 страницаActividad de Contabilidad FinancieraJacqueline ovispoОценок пока нет

- Oscar Taller PucДокумент15 страницOscar Taller Pucoscar m portillo bОценок пока нет

- Medios de Pago InternacionalДокумент14 страницMedios de Pago InternacionalKatheryn Mayret Macalopu NuñezОценок пока нет

- Resultados de mi empresaДокумент11 страницResultados de mi empresaErik Avendaño RodríguezОценок пока нет

- Taller 6 Contabilidad 11 GradoДокумент3 страницыTaller 6 Contabilidad 11 GradoLeidy TorresОценок пока нет

- 2 ContabilidadДокумент12 страниц2 ContabilidadPaola HernándezОценок пока нет

- GRUPO 5 - WORD AA3 CONTABILIDAD Mod.Документ9 страницGRUPO 5 - WORD AA3 CONTABILIDAD Mod.Jesús Alberto Barraza vicenteОценок пока нет

- Taller 4 Manejo de CuentasДокумент5 страницTaller 4 Manejo de CuentasPaola Andrea González olayaОценок пока нет

- Guia Virtual Ii Gestion Contable y Financiera Sena 2020Документ5 страницGuia Virtual Ii Gestion Contable y Financiera Sena 2020Andrés GuerraОценок пока нет

- Auditoria II- Aud Deudores - Jorge David Rodriguez BaronaДокумент9 страницAuditoria II- Aud Deudores - Jorge David Rodriguez Barona7x64mwqbjnОценок пока нет

- Informe Pasantia Yolimar y LorenaДокумент19 страницInforme Pasantia Yolimar y LorenaDolly Beatriz RamirezОценок пока нет

- Esquema y Contenido Del Proyecto FinalДокумент10 страницEsquema y Contenido Del Proyecto FinalAudimar Disla InfanteОценок пока нет

- Informe - 2 - CruzДокумент62 страницыInforme - 2 - CruzsilviajudithsmbОценок пока нет

- Contabilidad General GPДокумент69 страницContabilidad General GPKARINA XIMENA BATALLAS MAYORGA100% (1)

- Niv. Practica Colaborativa 3 CNT-215 - Cuentas Por CobrarДокумент3 страницыNiv. Practica Colaborativa 3 CNT-215 - Cuentas Por CobrarAnthony GomezОценок пока нет

- Contabilidad financiera taller evaluación finalДокумент20 страницContabilidad financiera taller evaluación finaljuly rangel barrios100% (1)

- Antonio Fernandez AlviraДокумент1 страницаAntonio Fernandez AlviraErika Torres HoyosОценок пока нет

- Abejas Silvestres (Himenóptera - Apoidea) en La Neblina - AnálisisДокумент25 страницAbejas Silvestres (Himenóptera - Apoidea) en La Neblina - AnálisisErika Torres HoyosОценок пока нет

- Surrealis 1425Документ180 страницSurrealis 1425Mauricio VásquezОценок пока нет

- La Palabra Ar Quite Ctur AДокумент12 страницLa Palabra Ar Quite Ctur ACaro Cortés ChiguayОценок пока нет

- EnsayoДокумент6 страницEnsayoErika Torres HoyosОценок пока нет

- Electiva II - Clase5Документ12 страницElectiva II - Clase5Erika Torres HoyosОценок пока нет

- Antonio Fernandez AlviraДокумент1 страницаAntonio Fernandez AlviraErika Torres HoyosОценок пока нет

- Ciudades InvisiblesДокумент8 страницCiudades InvisiblesAdrian Zapata MagdanielОценок пока нет

- República Soviética HúngaraДокумент67 страницRepública Soviética HúngaraErika Torres HoyosОценок пока нет

- Taller de Apropiacion ContabilidadДокумент14 страницTaller de Apropiacion ContabilidadErika Torres HoyosОценок пока нет

- AC1 - Complementario 02 - El Impresionismo.Документ3 страницыAC1 - Complementario 02 - El Impresionismo.saramorenoeОценок пока нет

- República Soviética HúngaraДокумент67 страницRepública Soviética HúngaraErika Torres HoyosОценок пока нет

- Bachellard Vs J B PontalisДокумент3 страницыBachellard Vs J B PontalisErika Torres HoyosОценок пока нет

- República Soviética HúngaraДокумент2 страницыRepública Soviética HúngaraErika Torres HoyosОценок пока нет

- República Soviética HúngaraДокумент67 страницRepública Soviética HúngaraErika Torres HoyosОценок пока нет

- Convocatoria XI Salón Municipal de Artes Plásticas Caldas AntioquiaДокумент1 страницаConvocatoria XI Salón Municipal de Artes Plásticas Caldas AntioquiaErika Torres HoyosОценок пока нет

- Convocatoria Xi Salón Municipal de Artes Plásticas Caldas, AntioquiaДокумент1 страницаConvocatoria Xi Salón Municipal de Artes Plásticas Caldas, AntioquiaErika Torres HoyosОценок пока нет

- República Soviética HúngaraДокумент2 страницыRepública Soviética HúngaraErika Torres HoyosОценок пока нет

- Hermann Hesse - La Ruta Interior: Resumen del primer capítulo Alma de niñoДокумент135 страницHermann Hesse - La Ruta Interior: Resumen del primer capítulo Alma de niñoJhony Alejandro GomezОценок пока нет

- AC1 - Complementario 01 - Edouard Manet.Документ3 страницыAC1 - Complementario 01 - Edouard Manet.Erika Torres HoyosОценок пока нет

- Concepto de Caja en ContabilidadДокумент4 страницыConcepto de Caja en ContabilidadAnselmy GärciaОценок пока нет

- F-720 Bosch y Pliego (A)Документ9 страницF-720 Bosch y Pliego (A)giovanni.carollo.87Оценок пока нет

- Contabilidad II TIG 2018Документ3 страницыContabilidad II TIG 2018Arturo ParedesОценок пока нет

- MAYO 17-05-13 (P - 24 InternetДокумент24 страницыMAYO 17-05-13 (P - 24 InternetelcaesarОценок пока нет

- Guayasamin Anthony Tarea3 Unidad3Документ11 страницGuayasamin Anthony Tarea3 Unidad3Anthony GuayasaminОценок пока нет

- Apoyo Conceptos Básicos Contables y FinancierosДокумент15 страницApoyo Conceptos Básicos Contables y Financieroscazunigan7588Оценок пока нет

- Unidad 2-CICLO Y CONTROL DE LOS ELEMENTOS DEL COSTO-1M1-SISTEMAS-IIS-2018Документ6 страницUnidad 2-CICLO Y CONTROL DE LOS ELEMENTOS DEL COSTO-1M1-SISTEMAS-IIS-2018Joshua SanchezОценок пока нет

- Software ContableДокумент4 страницыSoftware ContableYudith Mamani SucaОценок пока нет

- Regimenes TributariosДокумент20 страницRegimenes TributariosRichie Guevara83% (12)

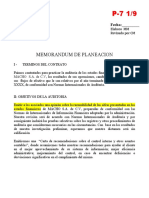

- Memo Plan Auditoria FinancieraДокумент9 страницMemo Plan Auditoria FinancieraGerardo BorjaОценок пока нет

- SEGUNDO PARCIAL DE CS - OCT18 de 2022Документ1 страницаSEGUNDO PARCIAL DE CS - OCT18 de 2022LILIANA CASTILLOОценок пока нет

- Docsity Registro de AdquisicionДокумент6 страницDocsity Registro de AdquisicionMiguel FrancoОценок пока нет

- Sesión 10 Actividad 1Документ8 страницSesión 10 Actividad 1Fabian SantibañezОценок пока нет

- Diferencias Entre Plan Contable Vigente y El Que Entra Vigencia El 2020Документ1 страницаDiferencias Entre Plan Contable Vigente y El Que Entra Vigencia El 2020Anonymous gpTwwbjUZОценок пока нет

- Compañia Coca Cola Peru Paf NciiДокумент22 страницыCompañia Coca Cola Peru Paf NciiMILAGROS HERRERA RAMOSОценок пока нет

- Formatos Documentos ContablesДокумент22 страницыFormatos Documentos ContablesSebastián AriasОценок пока нет

- Caso PrácticoДокумент5 страницCaso PrácticoDayana Cruz PeñaОценок пока нет

- Balances GeneralДокумент13 страницBalances GeneralPL11PGAGONZALO HERNANDEZ AGUIRREОценок пока нет

- Actividades t8 Solucionario Libro Contabilidad - ADM Y FIN SUPERIORДокумент3 страницыActividades t8 Solucionario Libro Contabilidad - ADM Y FIN SUPERIORPatri Mojoyoya Barely0% (1)

- Aplicativos InformaticosДокумент3 страницыAplicativos InformaticosRoberts FernandezОценок пока нет

- Grupo 6 Secc. K NIC 8 10.30Документ13 страницGrupo 6 Secc. K NIC 8 10.30Nery Mauricio Gomez AguilarОценок пока нет

- VA23 Liquidador de Indemnizacion Contrato IndefinidoДокумент100 страницVA23 Liquidador de Indemnizacion Contrato IndefinidoALFONSO GABRIEL ALVAREZ CUJIAОценок пока нет