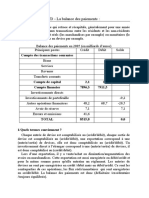

Вам также может понравиться

- Balance CommercialeДокумент4 страницыBalance CommercialeZIZOUОценок пока нет

- Finance International Prise de NoteДокумент3 страницыFinance International Prise de NoteAchraf SabbarОценок пока нет

- Zizzi Marouan S7Réserve Balance de PaiementДокумент32 страницыZizzi Marouan S7Réserve Balance de PaiementMarouanОценок пока нет

- TD1 Economie Internationale PDFДокумент4 страницыTD1 Economie Internationale PDFson goku super saiyan 99999Оценок пока нет

- Chapitre 7Документ37 страницChapitre 7sfraisseОценок пока нет

- Balance Des PaiementДокумент4 страницыBalance Des PaiementOujda Mohammed50% (2)

- Balance Commerciale - WikipédiaДокумент36 страницBalance Commerciale - WikipédiaMisérable ElbouОценок пока нет

- La Balance Des PaiementsДокумент8 страницLa Balance Des PaiementsLalyaОценок пока нет

- Balance Des Paiements ExoДокумент2 страницыBalance Des Paiements ExoFATIMA EL OMARIОценок пока нет

- Balance Des Paiements TDДокумент2 страницыBalance Des Paiements TDFaten Hamed0% (1)

- Régulation bancaire et financière européenne et internationale: 5e éditionОт EverandRégulation bancaire et financière européenne et internationale: 5e éditionРейтинг: 1 из 5 звезд1/5 (1)

- L'utilisation par les résidents belges des structures sociétaires luxembourgeoises: La SPF,la SICAV-SIF et la SOPARFIОт EverandL'utilisation par les résidents belges des structures sociétaires luxembourgeoises: La SPF,la SICAV-SIF et la SOPARFIОценок пока нет

- La Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeОт EverandLa Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeРейтинг: 5 из 5 звезд5/5 (1)

- Entreprises stratégiques nationales et modèles économiques européensОт EverandEntreprises stratégiques nationales et modèles économiques européensОценок пока нет

- Balance Des PaiementsДокумент9 страницBalance Des Paiementssoumia221Оценок пока нет

- Chapitre 3 La Balance Des PaiementsДокумент6 страницChapitre 3 La Balance Des Paiementsنجاح الساعيОценок пока нет

- Chap 1Документ41 страницаChap 1Mohamed ZoubairОценок пока нет

- La Balance CommercialeДокумент25 страницLa Balance CommercialeImane BeljrouОценок пока нет

- Chap - 4 BP AjustementsДокумент40 страницChap - 4 BP AjustementsMohamed ZoubairОценок пока нет

- La Croissance InclusiveДокумент9 страницLa Croissance InclusiveGuillaumeKouassiОценок пока нет

- Exposé Balance Des PaiementsДокумент13 страницExposé Balance Des PaiementsIkram Bennani100% (1)

- Balance Du Paiement Et Marché Des ChangesДокумент13 страницBalance Du Paiement Et Marché Des ChangesEl Azhari Mostapha100% (1)

- Éco DéveДокумент21 страницаÉco DéveyassineОценок пока нет

- Relations Financières Internationales 2Документ39 страницRelations Financières Internationales 2Aziz Ben Lamine0% (1)

- La Balance Des Paiements (Synthése)Документ4 страницыLa Balance Des Paiements (Synthése)Yassini Mahjoub100% (1)

- Les Explications Du Sous Developpement PDFДокумент2 страницыLes Explications Du Sous Developpement PDFyassineОценок пока нет

- Partie I Balance Des PaiementsДокумент13 страницPartie I Balance Des PaiementsBâdr OUОценок пока нет

- Exercice de Modele de DeveloppementДокумент2 страницыExercice de Modele de DeveloppementGuillaumeKouassi100% (1)

- Impact de La Crise Financiere Cas Du Senegal 15 Juin 2009Документ30 страницImpact de La Crise Financiere Cas Du Senegal 15 Juin 2009battoutaОценок пока нет

- Les Investissements Directs Etrangers Et Leurs Impacts Sur La Développement Des Pays en Voie de DéveloppementДокумент30 страницLes Investissements Directs Etrangers Et Leurs Impacts Sur La Développement Des Pays en Voie de DéveloppementAicha BouzaziОценок пока нет

- 2011-12 Théorie Et Pratique Du Commerce InternationalДокумент105 страниц2011-12 Théorie Et Pratique Du Commerce InternationalCajulia NkakouОценок пока нет

- 3eme Partie - Les Echanges Exterieurs-1 - Fondements Theoriques, Mesure Et Analyse Des Echanges Exterieurs PDFДокумент11 страниц3eme Partie - Les Echanges Exterieurs-1 - Fondements Theoriques, Mesure Et Analyse Des Echanges Exterieurs PDFhichamllachgarОценок пока нет

- Protectionnisme Sujet Et Corrige 1Документ5 страницProtectionnisme Sujet Et Corrige 1sweetnovemberjalilОценок пока нет

- Balance Des PaiementsДокумент25 страницBalance Des PaiementsFinance Elmrani100% (1)

- Le DeveloppementДокумент7 страницLe DeveloppementSy-Mohammed AzzouziОценок пока нет

- Comprendre La Typologie Des CrisesДокумент126 страницComprendre La Typologie Des CrisesAmn Gss100% (1)

- Chapitre Mondialisation Fiches 2008-2009Документ91 страницаChapitre Mondialisation Fiches 2008-2009Mme et Mr LafonОценок пока нет

- 4ème Partie 1 Le Développement 2 Bac Science Economie Et Techniques de Gestion Et Comptabilité PDFДокумент11 страниц4ème Partie 1 Le Développement 2 Bac Science Economie Et Techniques de Gestion Et Comptabilité PDFAbdèlàziz50% (2)

- Finance InternationalДокумент2 страницыFinance InternationalMohamed EL AtassiОценок пока нет

- Mondialisation Et FM AIT SOUDANE Sept 22Документ28 страницMondialisation Et FM AIT SOUDANE Sept 22zinebОценок пока нет

- Balance Et Taux de ChangeДокумент17 страницBalance Et Taux de ChangenabilosОценок пока нет

- Crise GrecqueДокумент14 страницCrise GrecqueBadr Eddine BakhtiОценок пока нет

- Macro Chap 2 - Les Marchés Des Biens Et ServicesДокумент25 страницMacro Chap 2 - Les Marchés Des Biens Et ServicesJosé Ahanda Nguini0% (1)

- La Participation Aux 2changes Est Necessaire A La CroissanceДокумент7 страницLa Participation Aux 2changes Est Necessaire A La CroissanceAyoub FakirОценок пока нет

- L'aide Internationale Est-Elle Suffisante Pour Le Développement Des Pays Du SudДокумент22 страницыL'aide Internationale Est-Elle Suffisante Pour Le Développement Des Pays Du SudTanou Balla SakouvoguiОценок пока нет

- Croissance EconomiqueДокумент53 страницыCroissance EconomiqueTetq FsjesОценок пока нет

- Relation Economique IntarnationalДокумент27 страницRelation Economique IntarnationalWarda WardaОценок пока нет

- Corrige Concours Blanc Oct10 (Investissement Et Croissance)Документ2 страницыCorrige Concours Blanc Oct10 (Investissement Et Croissance)ngadi el adel marouaneОценок пока нет

- Croissance ÉconomiqueДокумент27 страницCroissance ÉconomiqueBennaceur ThamiОценок пока нет

- Croissance Et Développement S5Документ8 страницCroissance Et Développement S5geoffrey625Оценок пока нет

- Fiche 213 - La Mondialisation de La ProductionДокумент13 страницFiche 213 - La Mondialisation de La ProductionMme et Mr LafonОценок пока нет

- Master Monnaie Finance Banque Assurance Àl'université Hassan 1er de Settat - (Maroc)Документ2 страницыMaster Monnaie Finance Banque Assurance Àl'université Hassan 1er de Settat - (Maroc)EconomisteОценок пока нет

- Places FinancièresДокумент48 страницPlaces FinancièresAxel BrownОценок пока нет

- Taux de Croissance Et Et Taux D'inflationДокумент20 страницTaux de Croissance Et Et Taux D'inflationAmelNesrineОценок пока нет

- La Croissance Et Le DéveloppementДокумент1 страницаLa Croissance Et Le DéveloppementAhmed Hassan SkifaОценок пока нет

- Chap 7 Période Auto-Ajustement 89-93Документ32 страницыChap 7 Période Auto-Ajustement 89-93IngenieurОценок пока нет

- CHAP 1 - 12 - Les Facteurs de La Croissance (Cours Ter) (2012-2013) PDFДокумент29 страницCHAP 1 - 12 - Les Facteurs de La Croissance (Cours Ter) (2012-2013) PDFAhlemОценок пока нет

- Politique Économique Chapitre-1Документ60 страницPolitique Économique Chapitre-1clémence_forestОценок пока нет

- Articles InnovationДокумент358 страницArticles InnovationHello Word :-)Оценок пока нет

- 25 Diagramme de ParetoДокумент1 страница25 Diagramme de ParetoAlberto Da LandimОценок пока нет

- 16 PDFДокумент125 страниц16 PDFStephen SandersОценок пока нет

- L'Essentiel Du Tableau de Bord ComДокумент223 страницыL'Essentiel Du Tableau de Bord ComTíńá Śátśúmá100% (1)

- Indicateurs de Performance Et Cadre de Rendement PDFДокумент49 страницIndicateurs de Performance Et Cadre de Rendement PDFAlberto Da LandimОценок пока нет

- Le Système Monétaire Européen: Chapitre I L' ECUДокумент10 страницLe Système Monétaire Européen: Chapitre I L' ECUrtОценок пока нет

- Madagascar: Vers Un Agenda de Relance Économique (Banque Mondiale - 2010)Документ374 страницыMadagascar: Vers Un Agenda de Relance Économique (Banque Mondiale - 2010)HayZara MadagascarОценок пока нет

- Altucher Guide AlternatifДокумент12 страницAltucher Guide AlternatifMarc SPINAXОценок пока нет

- Rapport Marché de ChangesДокумент11 страницRapport Marché de ChangesHafed ElhoutaineОценок пока нет

- L'Art Du Trading - Kabbaj ThamiДокумент5 страницL'Art Du Trading - Kabbaj ThamiKhalid KhaloudeОценок пока нет

- TD5-2023 CorrigéДокумент4 страницыTD5-2023 CorrigéMeriem Ben salhaОценок пока нет

- Série 3 REI HBДокумент3 страницыSérie 3 REI HBissamtarhi2Оценок пока нет

- LecoleduforexДокумент38 страницLecoleduforexAbouramada PhänomenОценок пока нет

- Les Evolutions Du Systeme Monetaire InternationalДокумент17 страницLes Evolutions Du Systeme Monetaire InternationalChaffir AhmineОценок пока нет

- Systeme Monetaire Internationale SMIДокумент16 страницSysteme Monetaire Internationale SMIRihab Ouarab67% (3)

- La Dépréciation Du Franc CongolaisДокумент13 страницLa Dépréciation Du Franc CongolaisMuhindo Mboylo MechackОценок пока нет

- Determinants TchangeДокумент41 страницаDeterminants TchangeOualidAbadaОценок пока нет

- Flottement de DirhamДокумент11 страницFlottement de DirhamChaymae RahhaliОценок пока нет

- Carte Air France KLM - American Express Platinum Relevé de CompteДокумент5 страницCarte Air France KLM - American Express Platinum Relevé de ComptelmaricanОценок пока нет

- AUGMENTEZ VOTRE INTELLIGENCE FINANCIÈRE - Robert KiyosakiДокумент301 страницаAUGMENTEZ VOTRE INTELLIGENCE FINANCIÈRE - Robert Kiyosakisalemi bouhadjar91% (47)

- 1472 PDFДокумент24 страницы1472 PDFdknewsОценок пока нет

- Tarification Zonebourse InteractiveBrokersДокумент9 страницTarification Zonebourse InteractiveBrokersjhonОценок пока нет

- La Politique de Taux de ChangeДокумент20 страницLa Politique de Taux de ChangeMarouane BelhatОценок пока нет

- Introduction I. Le Système de Bretton Woods (1945-1971) Chapitre 2 - Le Système Monétaire International 1Документ39 страницIntroduction I. Le Système de Bretton Woods (1945-1971) Chapitre 2 - Le Système Monétaire International 1kenОценок пока нет

- La Crise de L'Euro Pour Les NulsДокумент3 страницыLa Crise de L'Euro Pour Les Nulsfel077Оценок пока нет

- Nejmaouii NourhenДокумент6 страницNejmaouii Nourhennejmaouinourhen8Оценок пока нет

- L'argent N'est Pas Le Problème C'est VousДокумент143 страницыL'argent N'est Pas Le Problème C'est VousAmine Benzekkour100% (1)

- Guide TradingДокумент19 страницGuide TradingMartial PATOОценок пока нет

- Document de VERITE de La HAITELДокумент89 страницDocument de VERITE de La HAITELHaitel HaitiОценок пока нет

- Cahier D Exercices 2012 2013Документ21 страницаCahier D Exercices 2012 2013Dhahri Tarek33% (3)