Вам также может понравиться

- PYMES: implementación de normas de información financiera internacionalОт EverandPYMES: implementación de normas de información financiera internacionalРейтинг: 1 из 5 звезд1/5 (1)

- Normas de Información Financiera 2018От EverandNormas de Información Financiera 2018Оценок пока нет

- Aplicación de Las NIIF en MéxicoДокумент4 страницыAplicación de Las NIIF en MéxicoDamaris Santiago ValdezОценок пока нет

- Trabajo Final NIIFДокумент28 страницTrabajo Final NIIFWalther Viveros Varas69% (26)

- 1 Entrega Trabajo Contabilidad Pasivos y PatrimonioДокумент10 страниц1 Entrega Trabajo Contabilidad Pasivos y PatrimonioPatty MaciasОценок пока нет

- Que Es Nif PDFДокумент23 страницыQue Es Nif PDFJuanОценок пока нет

- Normas de Informacion FinncieraДокумент10 страницNormas de Informacion FinncieraYuri VcОценок пока нет

- Todo Lo Que Debes Saber Sobre Contabilidad ElectronicaДокумент113 страницTodo Lo Que Debes Saber Sobre Contabilidad ElectronicaAarónОценок пока нет

- Normas de Informacion FinncieraДокумент10 страницNormas de Informacion FinncieraLili CruzОценок пока нет

- NIFsДокумент20 страницNIFsMirna Aidee Yañez DiazОценок пока нет

- Informacion FinancieraДокумент4 страницыInformacion FinancieraAGROLIDER TUZUAPANОценок пока нет

- Estructura de Las Normas de Informacion Financiera (Ensayo)Документ11 страницEstructura de Las Normas de Informacion Financiera (Ensayo)Victor Ancona60% (5)

- Antecedentes Historicos Niif-NicДокумент5 страницAntecedentes Historicos Niif-NicLuis David Quiceno Lopez0% (1)

- Trabajo Final Contabilidad IIДокумент18 страницTrabajo Final Contabilidad IIAriatny Quiroz100% (1)

- Niif 9 - EnsayoДокумент10 страницNiif 9 - Ensayoleynner lopezОценок пока нет

- Parte 3 Contabilidad - Aporte Andres RodriguezДокумент7 страницParte 3 Contabilidad - Aporte Andres RodriguezfabiymilenateamoОценок пока нет

- 1 C Conveniencia de Aplicación de Las Niif para PymesДокумент40 страниц1 C Conveniencia de Aplicación de Las Niif para PymescarlosgiuseppeОценок пока нет

- Ensayo Las NifДокумент10 страницEnsayo Las Nifleynner lopezОценок пока нет

- Tarea 1 - Seminario de ContabilidadДокумент6 страницTarea 1 - Seminario de ContabilidadGregory Suazo100% (1)

- Introduccion A Las NifДокумент16 страницIntroduccion A Las Nifemmanuel lopОценок пока нет

- Niif en Bolivia PDFДокумент59 страницNiif en Bolivia PDFIsraOVОценок пока нет

- Actividad Semana 5Документ11 страницActividad Semana 5lisbethОценок пока нет

- Las NIIF en El EcuadorДокумент7 страницLas NIIF en El Ecuadormgrb12345Оценок пока нет

- Reflexiones NiifДокумент9 страницReflexiones NiifnestorОценок пока нет

- IFRS Convergencia en ChileДокумент45 страницIFRS Convergencia en Chilesabrina Barrueto ToledoОценок пока нет

- Sinstesis NIFFДокумент12 страницSinstesis NIFFjeisson delgadoОценок пока нет

- Investigacion Formativa III UnidadДокумент11 страницInvestigacion Formativa III UnidadJorge Armando Ramirez RodriguezОценок пока нет

- Principios de Contabilidad Generalmente Aceptados y Normas Internacionales de Información FinancieraДокумент9 страницPrincipios de Contabilidad Generalmente Aceptados y Normas Internacionales de Información FinancieraGonzalo ToledoОценок пока нет

- NicДокумент372 страницыNicOscar Alexander Gomez VelasquezОценок пока нет

- Investigación NIIFДокумент10 страницInvestigación NIIFCristian BenitezОценок пока нет

- Sanchez Sandy Act1Документ7 страницSanchez Sandy Act1sandy sanchezОценок пока нет

- Importancia de Las NIC y NIIF en La Contabilidad de Las OrganizacionesДокумент54 страницыImportancia de Las NIC y NIIF en La Contabilidad de Las Organizacioneseder67Оценок пока нет

- Modulo #01 - Marco Conceptual de Las Nic's - Nic 01Документ12 страницModulo #01 - Marco Conceptual de Las Nic's - Nic 01Eusebio SarmientoОценок пока нет

- 6 ContabilidadjunioДокумент4 страницы6 Contabilidadjunioapi-252121248Оценок пока нет

- Monografia Nic y NiifДокумент47 страницMonografia Nic y NiifRonal Tkm Torres Pereyra67% (3)

- Importancia de Las NIC y NIIF en La Contabilidad de Las Organizaciones Parte DosДокумент51 страницаImportancia de Las NIC y NIIF en La Contabilidad de Las Organizaciones Parte Doseder67Оценок пока нет

- Marco Conceptual de La Nic y NiifДокумент15 страницMarco Conceptual de La Nic y NiifOmar AranaОценок пока нет

- Las NIIF HistoriaДокумент12 страницLas NIIF HistoriaAndrea SuntaxiОценок пока нет

- Historia de Las NICS y Resumen de NIC 1Документ8 страницHistoria de Las NICS y Resumen de NIC 1David TujalОценок пока нет

- CNIFДокумент7 страницCNIFMIRIAN ILEANA MAY KUОценок пока нет

- Nif A-8Документ13 страницNif A-8Andres JuarezОценок пока нет

- Segundo Trabajo de Analisis de Estados Financieros Seccion Con-320-007Документ42 страницыSegundo Trabajo de Analisis de Estados Financieros Seccion Con-320-007Nicole Paulino AcevedoОценок пока нет

- Normas Internacionales de Información Financiera.Документ7 страницNormas Internacionales de Información Financiera.Fryda Alonso0% (1)

- Capitulo II NiifДокумент35 страницCapitulo II NiifPierre MardiniОценок пока нет

- Módulo 1 - Introducción A Las NICSPДокумент10 страницMódulo 1 - Introducción A Las NICSPJessica ValdesОценок пока нет

- Normasdeinformacionfinanciera A-1Документ12 страницNormasdeinformacionfinanciera A-1Emizabeth Diaz RiveraОценок пока нет

- Marco Conceptual Niif - Nic 1 Grupo 10Документ19 страницMarco Conceptual Niif - Nic 1 Grupo 10Javier Torrico SchugairОценок пока нет

- Módulo Casos Prácticos en ContabilidadДокумент8 страницMódulo Casos Prácticos en ContabilidadYulibeth Del Carmen Rosario AngelОценок пока нет

- Ensayo .Документ5 страницEnsayo .crisbel riosОценок пока нет

- Universidad Tecnológica de Campeche: San Antonio Cárdenas, Carmen, Campeche, 9 de Noviembre de 2022Документ11 страницUniversidad Tecnológica de Campeche: San Antonio Cárdenas, Carmen, Campeche, 9 de Noviembre de 2022Jhosmar Alexis Mosso ValenciaОценок пока нет

- NIFSДокумент14 страницNIFSLuis AguilarОценок пока нет

- LAS NIC Y NIIF Contabilidad SuperiorДокумент7 страницLAS NIC Y NIIF Contabilidad SuperiorCesitar MiKhail Rubio OblitasОценок пока нет

- Contabilidad Unidad2Документ10 страницContabilidad Unidad2Keydy RuizОценок пока нет

- primary:WhatsApp/Media/WhatsApp Documents/Sent/ensayo DixonДокумент5 страницprimary:WhatsApp/Media/WhatsApp Documents/Sent/ensayo Dixonmarielvis Fabiola Perez liscanoОценок пока нет

- Normas Internacionales de AuditoriaДокумент25 страницNormas Internacionales de AuditoriaEnrique CoronadoОценок пока нет

- Guia Tercer Parcial NifДокумент9 страницGuia Tercer Parcial NifMONSERRAT ALEXANDRA CASTILLO100% (1)

- Unidad 2.01 Normas Internacionales de Informacion Financiera Aspectos BasicosДокумент30 страницUnidad 2.01 Normas Internacionales de Informacion Financiera Aspectos BasicosMarlon HerreraОценок пока нет

- Investigación Formativa #01Документ14 страницInvestigación Formativa #01Delfin Simon SulcaОценок пока нет

- Reseña Historica NiifДокумент3 страницыReseña Historica NiifElviraMogrovejoVilladiegoОценок пока нет

- Convergencia de las NIF con las IFRS: Análisis de las principales diferenciasОт EverandConvergencia de las NIF con las IFRS: Análisis de las principales diferenciasОценок пока нет

- Caja Cusco 1 PDFДокумент68 страницCaja Cusco 1 PDFDAVID ANGEL SAQUI CHIRCCAОценок пока нет

- Guia #1 Grado 11Документ6 страницGuia #1 Grado 11jhan luisОценок пока нет

- Grupo A - TAREA 6Документ13 страницGrupo A - TAREA 6Kate ChacónОценок пока нет

- Aceite Dielectrico Vegetal Fr3 para TransformadoresДокумент25 страницAceite Dielectrico Vegetal Fr3 para TransformadoresOscar Cueva CardeñaОценок пока нет

- TF. Trabajo Final - Daniel TrujilloДокумент15 страницTF. Trabajo Final - Daniel TrujilloDANIEL MARTIN TRUJILLO VILLENAОценок пока нет

- Evaluacion Segundo ParcialДокумент6 страницEvaluacion Segundo ParcialNairb PaulОценок пока нет

- El Nuevo Perfil Del Abogado PDFДокумент14 страницEl Nuevo Perfil Del Abogado PDFRaúl ChávezОценок пока нет

- Bases de Estrategia Nac Integracion Fronterizos 2007 - 2021Документ70 страницBases de Estrategia Nac Integracion Fronterizos 2007 - 2021Erick Russell Malpica100% (1)

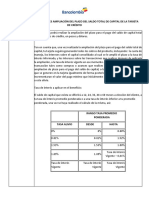

- Derecho BancarioДокумент9 страницDerecho BancarioJuana Mercedes Pu UsОценок пока нет

- Entidades Hibri 24-01-2Документ314 страницEntidades Hibri 24-01-2tulio rosembujОценок пока нет

- Interes y Tipos de Intereses.Документ3 страницыInteres y Tipos de Intereses.MacarenaFerradaMahúОценок пока нет

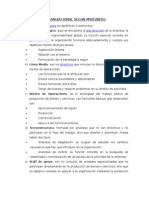

- Estructura Organizacional Segun MintzbergДокумент5 страницEstructura Organizacional Segun MintzbergJose Fernando Linares DiazОценок пока нет

- Resolución Ejercicio 1 Unidad 2Документ10 страницResolución Ejercicio 1 Unidad 2Alexander UrizarОценок пока нет

- Huella WordДокумент5 страницHuella WordIsmael QuispeОценок пока нет

- Unidad 4. Actividad III.Документ2 страницыUnidad 4. Actividad III.Celinne PerezОценок пока нет

- Cuestionario Agroindustrial Jorge RiosДокумент2 страницыCuestionario Agroindustrial Jorge Riosparabajardejorge100% (1)

- Ordenamiento y Capacidad de AlmacenДокумент8 страницOrdenamiento y Capacidad de AlmacenWinnie Brind100% (1)

- Empresas Con SapДокумент5 страницEmpresas Con SapKevin GomezОценок пока нет

- LO Estabilidad Presupuestaria E3Документ15 страницLO Estabilidad Presupuestaria E3Ada MonteroОценок пока нет

- Filosofia de La Calidad Referencias APAДокумент9 страницFilosofia de La Calidad Referencias APASabino GarciaОценок пока нет

- Notificacion Por Aviso de Emplazamiento PDFДокумент24 страницыNotificacion Por Aviso de Emplazamiento PDFTHATOOMS2003Оценок пока нет

- Inversión Privada para Desarrollo RegionalДокумент18 страницInversión Privada para Desarrollo RegionalLuis TalaveraОценок пока нет

- Cruceros BonavistaДокумент3 страницыCruceros BonavistaVane Santa Cruz ChirinosОценок пока нет

- Economia Colombiana - PreguntasДокумент3 страницыEconomia Colombiana - PreguntasFelipe PachecoОценок пока нет

- El MercadoДокумент5 страницEl MercadoValentina Vergara montesОценок пока нет

- Tcadps GMV H60Документ6 страницTcadps GMV H60Isa Martinez SОценок пока нет

- Manual para Socios RotaractДокумент18 страницManual para Socios RotaractRaúl Carlos Eduardo Millones RodríguezОценок пока нет

- Ensayo de La Historia y Evolucion Del TransporteДокумент3 страницыEnsayo de La Historia y Evolucion Del TransporteJuan Pablo100% (1)

- Cartas T. 52 OC Lenin 5aedДокумент64 страницыCartas T. 52 OC Lenin 5aedethos2aufhebung2621Оценок пока нет

- Ard-Sd 28042022Документ12 страницArd-Sd 28042022JoseMercadoGonzalesОценок пока нет