Вам также может понравиться

- Tipos de MarketingДокумент43 страницыTipos de Marketingindira1975Оценок пока нет

- Terminos Financieros Español-InglesДокумент7 страницTerminos Financieros Español-InglesMiguedorОценок пока нет

- Analisis RATIOS BACKUSДокумент5 страницAnalisis RATIOS BACKUSElena Valdivia0% (1)

- El Mantenimiento Basado en Condición PDFДокумент70 страницEl Mantenimiento Basado en Condición PDFsandra100% (1)

- Auditoria MonografiaДокумент14 страницAuditoria MonografiaKevin Reyes MoralesОценок пока нет

- Perito Contable en El Fuero CivilДокумент2 страницыPerito Contable en El Fuero CivilLuceroTikaHuallpaGonzales50% (4)

- Oficio de Aprobación Plan de Acción Regional de Seguridad Ciudadana 2023Документ8 страницOficio de Aprobación Plan de Acción Regional de Seguridad Ciudadana 2023LuceroTikaHuallpaGonzalesОценок пока нет

- AbcДокумент47 страницAbcLuceroTikaHuallpaGonzalesОценок пока нет

- Power Point-Costos y Presupuestos Al 2018 (116173)Документ189 страницPower Point-Costos y Presupuestos Al 2018 (116173)santos ayalaОценок пока нет

- 1117A3 Deontologia Profesional-2020-IIДокумент14 страниц1117A3 Deontologia Profesional-2020-IILisbeth Cancha Glorio100% (1)

- Examen Siaf SPДокумент6 страницExamen Siaf SPDV IrvinОценок пока нет

- La Auditoría Operativa: BeneficiosДокумент3 страницыLa Auditoría Operativa: BeneficiosheimyОценок пока нет

- Esquema de Informe Final de AuditoriaДокумент4 страницыEsquema de Informe Final de Auditoriacdav927Оценок пока нет

- Funciones Del Administrador en El Ejercicio ProfesionalДокумент2 страницыFunciones Del Administrador en El Ejercicio ProfesionalFederico Macha adrianoОценок пока нет

- Fundamentos de Auditoria LCДокумент7 страницFundamentos de Auditoria LCElder Faustino Alberto NhoneОценок пока нет

- CUESTIONARIOДокумент9 страницCUESTIONARIOLisbeth SarangoОценок пока нет

- Caso Plan de DesarrolloДокумент5 страницCaso Plan de Desarrolloairton caruajulcaОценок пока нет

- La Administración Del Producto y La Satisfacción Del ClienteДокумент7 страницLa Administración Del Producto y La Satisfacción Del ClienteVirra Marceloz100% (1)

- Nagu-3 40-4 10Документ6 страницNagu-3 40-4 10ManuelMechanОценок пока нет

- SafiДокумент17 страницSafiAmanda Padilla100% (1)

- Selva IndustrialДокумент7 страницSelva IndustrialJena WilliamsОценок пока нет

- Gestion de Servicios en El Mercado Modelo de TumbesДокумент38 страницGestion de Servicios en El Mercado Modelo de TumbesNaithy Francisco Flores MogollónОценок пока нет

- Examen Siaf Semana2 Edwin Mallea ClarosДокумент2 страницыExamen Siaf Semana2 Edwin Mallea ClarosEdwin ClarosОценок пока нет

- Bella Abanquina Plan de DiagnosticoДокумент3 страницыBella Abanquina Plan de DiagnosticoKaterin Milagros Conde ContrerasОценок пока нет

- Modelo de Visita PreviaДокумент3 страницыModelo de Visita PreviaAmy RoblesОценок пока нет

- Monitoreo de Un Plan OperativoДокумент6 страницMonitoreo de Un Plan OperativoDanny Daniel VidalОценок пока нет

- Bases Proyec Electrif Puno-IlaveДокумент46 страницBases Proyec Electrif Puno-IlaveMaria Erika Lizarraga OchoaОценок пока нет

- Terminos de Referencia Auditoría - v2Документ3 страницыTerminos de Referencia Auditoría - v2Geniogramas GeniogramistaОценок пока нет

- NORMAS BASICAS DEL SISTEMA DE ADMINISTRACIóN DE BIENES Y SERVICIOSДокумент80 страницNORMAS BASICAS DEL SISTEMA DE ADMINISTRACIóN DE BIENES Y SERVICIOSFreddyОценок пока нет

- Caso 1 - Marco Conceptual - TeoriaДокумент2 страницыCaso 1 - Marco Conceptual - Teoriaajtacuri0% (1)

- Plan Logistico Segundo Informe 1Документ37 страницPlan Logistico Segundo Informe 1Fer TiconaОценок пока нет

- AnalisisДокумент3 страницыAnalisisWillian MendozaОценок пока нет

- Control InternoДокумент22 страницыControl InternojlambisОценок пока нет

- Plan de Auditoria de La Empresa BackusДокумент7 страницPlan de Auditoria de La Empresa BackusFernando GarcìaОценок пока нет

- Granados de La VegaДокумент193 страницыGranados de La VegaSilvia Chiuyari RuizОценок пока нет

- Ensayo Sistema de TesoreriaДокумент6 страницEnsayo Sistema de Tesoreriayorgelis colletОценок пока нет

- 6.formalización de La EmpresaДокумент78 страниц6.formalización de La EmpresaLeonelFernandezFernandezОценок пока нет

- Plan de PracticasДокумент10 страницPlan de PracticasEnrique EnriqueОценок пока нет

- Patrimonio Del PCGEДокумент13 страницPatrimonio Del PCGEJimena AguilarОценок пока нет

- Analisis de Las TECNICAS DE AUDITORIA OPERATIVAДокумент8 страницAnalisis de Las TECNICAS DE AUDITORIA OPERATIVARosy EhvОценок пока нет

- Seminario de Sistema ContablesДокумент104 страницыSeminario de Sistema ContablesLenin Cabrera100% (1)

- ADENDA VIII HUAMANI RAMOS, SandraДокумент27 страницADENDA VIII HUAMANI RAMOS, SandraSandra Huamani RamosОценок пока нет

- Cuestionario Normas Internacionales de AuditoriaДокумент4 страницыCuestionario Normas Internacionales de AuditoriaLucho JavelaОценок пока нет

- Memorandum de Planeamiento Hidrandina S.A - Año 2020Документ14 страницMemorandum de Planeamiento Hidrandina S.A - Año 2020Sheyla MilagrosОценок пока нет

- La Lista de ChequeoДокумент11 страницLa Lista de ChequeoEdwin Andrés Palacio GómezОценок пока нет

- Reglamento Del Programa de Tesis Guiada 2019Документ20 страницReglamento Del Programa de Tesis Guiada 2019Romariio Bazan AvendañoОценок пока нет

- PoaДокумент13 страницPoaGaby Heart Ldu SanchezОценок пока нет

- Un Nuevo Enfoque de La Auditoria Integral para Su Aplicación en El PerúДокумент5 страницUn Nuevo Enfoque de La Auditoria Integral para Su Aplicación en El PerúZiberContОценок пока нет

- El Mercado MonetarioДокумент6 страницEl Mercado MonetarioMirian OSОценок пока нет

- Informe Nº050-2014Документ3 страницыInforme Nº050-2014DrakeОценок пока нет

- Análisis de Involucrados y Árbol de ProblemasДокумент3 страницыAnálisis de Involucrados y Árbol de ProblemasCarlos GuzmánОценок пока нет

- Metodologia para Proyecto InformaticoДокумент7 страницMetodologia para Proyecto InformaticoGiorgio MarinettiОценок пока нет

- Auditoria FnalДокумент18 страницAuditoria FnalLvisc Mateo OteroОценок пока нет

- Convocatoria Facilitador FinancieroДокумент9 страницConvocatoria Facilitador FinancieroJhorvin Farfán PinedoОценок пока нет

- Ley 28522 Apreciacion CriticaДокумент23 страницыLey 28522 Apreciacion CriticaEsmeralda Pilar Capacyachi PorrasОценок пока нет

- INFORMEДокумент7 страницINFORMEGabriela YanguicelaОценок пока нет

- Area Logistica y Contabilidad InvestigaciónДокумент8 страницArea Logistica y Contabilidad InvestigaciónACOSTA SINTHIAОценок пока нет

- Mitos y Errores de Los EmprendedoresДокумент5 страницMitos y Errores de Los EmprendedoresThu XiquiTo100% (5)

- 2 TesoreriaДокумент30 страниц2 TesoreriaAaron Martinez71% (7)

- Archivo 202161419140Документ50 страницArchivo 202161419140Ladylaura CedeñoОценок пока нет

- Unidad 1 Estados FinancierosДокумент34 страницыUnidad 1 Estados FinancierosRolandoОценок пока нет

- Banco de Crédito Del Perú - BCP: Equilibrium Clasificadora de Riesgo S.AДокумент15 страницBanco de Crédito Del Perú - BCP: Equilibrium Clasificadora de Riesgo S.AמשהשלוםОценок пока нет

- Act. Semana 6Документ23 страницыAct. Semana 6Adaly FloresОценок пока нет

- Contabilidad de Costos PesquerosДокумент12 страницContabilidad de Costos PesquerosFiorela Rosales100% (2)

- Proceso Contable GubernamentalДокумент15 страницProceso Contable GubernamentalJessica Quijandría Tenorio100% (1)

- Pre Supuesto SДокумент7 страницPre Supuesto SJeremias UnicoОценок пока нет

- PresupuestosДокумент7 страницPresupuestosGabriela Sanchez MonarcaОценок пока нет

- PresupuestosДокумент7 страницPresupuestosAlvaro Perez100% (1)

- Plan de Acción Regional de Seguridad Ciudadana 2023 - PRIMERA PARTEДокумент33 страницыPlan de Acción Regional de Seguridad Ciudadana 2023 - PRIMERA PARTELuceroTikaHuallpaGonzalesОценок пока нет

- Plan de Acción Regional de Seguridad Ciudadana - SEGUNDA PARTEДокумент42 страницыPlan de Acción Regional de Seguridad Ciudadana - SEGUNDA PARTELuceroTikaHuallpaGonzalesОценок пока нет

- CuscoДокумент70 страницCuscoLuceroTikaHuallpaGonzalesОценок пока нет

- Opinión 047-2022 - GOB - REG.CUSCO - CONTRATACIONES DIRECTAS PDFДокумент6 страницOpinión 047-2022 - GOB - REG.CUSCO - CONTRATACIONES DIRECTAS PDFLuceroTikaHuallpaGonzalesОценок пока нет

- ACTAS DE Instalación de La Comisión de Auditoría Externa de La Empresa Los Andes SДокумент3 страницыACTAS DE Instalación de La Comisión de Auditoría Externa de La Empresa Los Andes SLuceroTikaHuallpaGonzalesОценок пока нет

- Modificaciones Sunat - Base Legal 12 - DetraccionДокумент4 страницыModificaciones Sunat - Base Legal 12 - DetraccionLuceroTikaHuallpaGonzalesОценок пока нет

- Plan de NegociosДокумент28 страницPlan de NegociosLuceroTikaHuallpaGonzalesОценок пока нет

- Matrices y Deter Min Antes FigueroaДокумент89 страницMatrices y Deter Min Antes FigueroaLuceroTikaHuallpaGonzalesОценок пока нет

- Marco Legal de Los Servicios PublicosДокумент8 страницMarco Legal de Los Servicios PublicosKaren JohannaОценок пока нет

- La Economía Peruana Desde 1950Документ10 страницLa Economía Peruana Desde 1950Andrea IvanovОценок пока нет

- Seminario - Desafíos Regulatorios y El Rol Del ActuarioДокумент2 страницыSeminario - Desafíos Regulatorios y El Rol Del ActuarioSociety of ActuariesОценок пока нет

- Info Zonas AzulesДокумент4 страницыInfo Zonas AzulesCristobal Alfonso Quintero LlinasОценок пока нет

- CLASES 1 GPI Emprendimiento 1Документ42 страницыCLASES 1 GPI Emprendimiento 1Fel TriniОценок пока нет

- Auditoria FinancieraДокумент5 страницAuditoria FinancieraJazz PrunaОценок пока нет

- Colas (Informatica)Документ11 страницColas (Informatica)Ledwin Manuel PeraltaОценок пока нет

- Gplo U1 A1 MicmДокумент4 страницыGplo U1 A1 MicmMigulel Angel Cibrian MorenoОценок пока нет

- Comedores Populares Peru PDFДокумент2 страницыComedores Populares Peru PDFAdamОценок пока нет

- Ingredientes para Receta de TacosДокумент2 страницыIngredientes para Receta de Tacosmagikaes0% (1)

- Qué Es Un ChequeДокумент3 страницыQué Es Un ChequePrincess Tokita KaulitzОценок пока нет

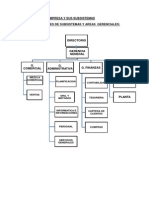

- La Empresa y Sus SubsistemasДокумент15 страницLa Empresa y Sus SubsistemasJuan Pablo BarjaОценок пока нет

- Diagnostico Situacional Distrito 09d08Документ43 страницыDiagnostico Situacional Distrito 09d08PaoOlitaMeza67% (3)

- Ficha TecnicaДокумент3 страницыFicha TecnicaJohn ZGОценок пока нет

- Capitulo 19Документ8 страницCapitulo 19luisparedesОценок пока нет

- Acuerdo de GratuidadДокумент5 страницAcuerdo de GratuidadAdolfo Mendez LópezОценок пока нет

- Numeros Decimales PDFДокумент2 страницыNumeros Decimales PDFpeabonsuОценок пока нет

- Ensayo-Sistemas de Información Gerencial.Документ2 страницыEnsayo-Sistemas de Información Gerencial.CarlosArturoCarcamoDerasОценок пока нет

- Tamortiz 0010075427Документ1 страницаTamortiz 0010075427rogerОценок пока нет

- Mercado de La Cerveza en Neiva-HuilaДокумент25 страницMercado de La Cerveza en Neiva-HuilaOscar PastranaОценок пока нет

- Administracion de Un Portafolios de InversionДокумент21 страницаAdministracion de Un Portafolios de InversionSthefyLunaОценок пока нет

- Analisis de Muestra de Agua PDFДокумент32 страницыAnalisis de Muestra de Agua PDFJean Carlo Cisneros HinostrozaОценок пока нет

- Reporte de Proyecto Coca ColaДокумент6 страницReporte de Proyecto Coca ColaCaOz GonzalezОценок пока нет

- Tarea 3. Contabilidad GerencialДокумент4 страницыTarea 3. Contabilidad GerencialAngela Arias100% (1)

- TEMA 3 Modo de Compatibilidad PDFДокумент10 страницTEMA 3 Modo de Compatibilidad PDFAlbaОценок пока нет