Вам также может понравиться

- Arrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalОт EverandArrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalРейтинг: 4 из 5 звезд4/5 (2)

- Régimen de incorporación fiscal. 2015: Personas físicasОт EverandRégimen de incorporación fiscal. 2015: Personas físicasРейтинг: 5 из 5 звезд5/5 (1)

- Estructura general del RCFFДокумент10 страницEstructura general del RCFFAngel MedinaОценок пока нет

- Obligaciones FiscalesДокумент7 страницObligaciones FiscalesMariana Rodríguez100% (1)

- Demanda Por Desnaturalización de Contrato y Beneficios SocialesДокумент6 страницDemanda Por Desnaturalización de Contrato y Beneficios SocialesDante Cáceres100% (4)

- Sistemas doctrinales DIP y conflicto leyesДокумент11 страницSistemas doctrinales DIP y conflicto leyesTeresita Ramirez100% (4)

- Ejemplo de Recurso de Reclamación - PERÙДокумент7 страницEjemplo de Recurso de Reclamación - PERÙMariafernanda RoaОценок пока нет

- Argumentacion JuridicaДокумент0 страницArgumentacion JuridicalaurenpamelaОценок пока нет

- Derechos y Obligaciones de Los ContribuyentesДокумент17 страницDerechos y Obligaciones de Los ContribuyentesPolo Rodriguez100% (1)

- DEMANDA DE NULIDAD Y RESTABLECIMIENTO DE DERECHO (Recuperado Automáticamente)Документ9 страницDEMANDA DE NULIDAD Y RESTABLECIMIENTO DE DERECHO (Recuperado Automáticamente)Lorena GonzálezОценок пока нет

- La Comisión de Dumping, Subsidios Y Eliminación de Barreras Comerciales No Arancelarias Del IndecopiДокумент5 страницLa Comisión de Dumping, Subsidios Y Eliminación de Barreras Comerciales No Arancelarias Del IndecopiletiОценок пока нет

- PRODECON: Recomendacion 08-2015 ISR Sobre PropinasДокумент12 страницPRODECON: Recomendacion 08-2015 ISR Sobre PropinasRed Contable MXОценок пока нет

- Cuaderno 69BДокумент93 страницыCuaderno 69BXman_376Оценок пока нет

- Auditoria II (Tributaria)Документ14 страницAuditoria II (Tributaria)rx100% (1)

- Ausencia Del Procedimiento de Aclaracion Administrativa Ante INFONAVIT PDFДокумент6 страницAusencia Del Procedimiento de Aclaracion Administrativa Ante INFONAVIT PDFUlises D. MurilloОценок пока нет

- Oficio Queja Petroleros Jubilados Ante ProdeconДокумент3 страницыOficio Queja Petroleros Jubilados Ante ProdeconMarioDíazОценок пока нет

- Casos CrisДокумент7 страницCasos Crisservicios contables cont 5Оценок пока нет

- Boletin Tributario MayoДокумент13 страницBoletin Tributario MayoJuan MaguiñoОценок пока нет

- Percepciones en Importacion 2016Документ30 страницPercepciones en Importacion 2016Jose L. RafaelОценок пока нет

- El Codigo Organico Tributario Como Medio de Control en Una EmrpresaДокумент3 страницыEl Codigo Organico Tributario Como Medio de Control en Una EmrpresaJesus QuinteroОценок пока нет

- RND 1020-25 Planilla TributariaДокумент5 страницRND 1020-25 Planilla TributariaJose SandovalОценок пока нет

- Eddi ArtículoДокумент18 страницEddi ArtículoLisbeth Josheline Cano AguirreОценок пока нет

- 2014-09-17Документ128 страниц2014-09-17Libertad de Expresión YucatánОценок пока нет

- 26935Документ5 страниц26935hhuspaОценок пока нет

- Impugnacion Del Colegio de AuditoresДокумент5 страницImpugnacion Del Colegio de AuditoresHenrry RomanОценок пока нет

- Codigo Tributario y Principales Leyes de TributacionДокумент114 страницCodigo Tributario y Principales Leyes de TributacionLIZY VASQUEZОценок пока нет

- Casos PrácticosДокумент57 страницCasos Prácticosanibal_ferreyra_1Оценок пока нет

- Guia 2Документ11 страницGuia 2Royber Mashacuri coquincheОценок пока нет

- Primer Entrega - Procedimiento TributarioДокумент17 страницPrimer Entrega - Procedimiento TributarioLUIS FERNANDOОценок пока нет

- Tribunal Tributario Administrativo Resolución No. 25-2010Документ15 страницTribunal Tributario Administrativo Resolución No. 25-2010Jarvin Antonio Reyes MoraОценок пока нет

- Recurso Lenin022Документ110 страницRecurso Lenin022jose navarroОценок пока нет

- Codigo TributarioДокумент176 страницCodigo TributarioSandyAbacОценок пока нет

- Recurso JerárquicoДокумент18 страницRecurso JerárquicoHa-neul ParkОценок пока нет

- Extractos Consultas Enero - Diciembre 2014 PDFДокумент105 страницExtractos Consultas Enero - Diciembre 2014 PDFIrwin LópezОценок пока нет

- Tata 1349 2020Документ41 страницаTata 1349 2020rameirolopezОценок пока нет

- Analisis de La Sentencia Ley de Impuesto Sobre Publicidad y PropagandaДокумент12 страницAnalisis de La Sentencia Ley de Impuesto Sobre Publicidad y PropagandaMariaClaretFernandezОценок пока нет

- DTG R 15 2022Документ9 страницDTG R 15 2022Julio Gómez PérezОценок пока нет

- Sanciones e infracciones tributarias en PerúДокумент61 страницаSanciones e infracciones tributarias en PerúLiliana Blas Rojas0% (1)

- Taiia R1211004TДокумент61 страницаTaiia R1211004TTito RamirezОценок пока нет

- Normas procesales y plazos en procedimientos tributariosДокумент19 страницNormas procesales y plazos en procedimientos tributariosJuan Eduardo Zuluaga A.Оценок пока нет

- 2019 04 16 Mat SHCP Programa Auto RegularizacionДокумент30 страниц2019 04 16 Mat SHCP Programa Auto RegularizacionJESUS MORALESОценок пока нет

- PRODECON. Análisis Sistémico. Indebida Aplicación Art. 69 CFF PDFДокумент11 страницPRODECON. Análisis Sistémico. Indebida Aplicación Art. 69 CFF PDFCarlos Santillán DelgadoОценок пока нет

- Primer Parcial Auxiliatura Matematica FinancieraДокумент5 страницPrimer Parcial Auxiliatura Matematica FinancieraZULEYCA BELEN CABRERA MARZAОценок пока нет

- Paf 490 PDFДокумент126 страницPaf 490 PDFAlberto Sigala L100% (1)

- Análisis Actividad EconomicaДокумент5 страницAnálisis Actividad EconomicaCarlos AguileraОценок пока нет

- Infracciones Frecuentes en El Procedimiento de Fiscalización - Arturo Fernández VentosillaДокумент12 страницInfracciones Frecuentes en El Procedimiento de Fiscalización - Arturo Fernández VentosillaCristian Bautista AyalaОценок пока нет

- Beneficios Ley 1429 PDFДокумент21 страницаBeneficios Ley 1429 PDFhecticorgОценок пока нет

- Evaluación C1 - GRUPO 4Документ6 страницEvaluación C1 - GRUPO 4Zaira Edith Pozo PretellОценок пока нет

- Reglamento Gestores Tributarios (165-2000)Документ9 страницReglamento Gestores Tributarios (165-2000)mrsutucОценок пока нет

- Derecho FiscalДокумент7 страницDerecho FiscalMV YazminОценок пока нет

- Material Regalo Estrategias de Condonacion Argoscursa Abril 2016Документ14 страницMaterial Regalo Estrategias de Condonacion Argoscursa Abril 2016Luis Alfonso Magaña ramosОценок пока нет

- Normas Legales y Eeff en El Perú Sesíon IДокумент13 страницNormas Legales y Eeff en El Perú Sesíon ICONDORI VEGA JHONATHAN ANTHONYОценок пока нет

- Auditoria Globovision FinalДокумент16 страницAuditoria Globovision FinalHeisy BastidasОценок пока нет

- Nuevo Documento de Microsoft WordДокумент8 страницNuevo Documento de Microsoft WordGabriela K. Vilca CruzОценок пока нет

- Sociedades InactivasДокумент3 страницыSociedades InactivasLaura Patricia Saborío AriasОценок пока нет

- El Régimen de Incorporación FiscalДокумент8 страницEl Régimen de Incorporación Fiscalluisf240875Оценок пока нет

- Evidencia 4 - Codigo Fiscal ResumenДокумент6 страницEvidencia 4 - Codigo Fiscal ResumenrodrigzzlopezОценок пока нет

- Tribunal de Defensa TributarioДокумент8 страницTribunal de Defensa TributarioJhona GuzmanОценок пока нет

- Decreto 2101 Del 22 de Diciembre de 2016Документ24 страницыDecreto 2101 Del 22 de Diciembre de 2016Acuda Universidad AntioquiaОценок пока нет

- Trabajo Final Practica Juridica LLДокумент18 страницTrabajo Final Practica Juridica LLPamela SanchezОценок пока нет

- Análisis del proceso de devolución de IVA y su impacto en la liquidez de Eurofish S.AДокумент8 страницAnálisis del proceso de devolución de IVA y su impacto en la liquidez de Eurofish S.AElvis AlvarezОценок пока нет

- Resolucion 03769 de 2010Документ16 страницResolucion 03769 de 2010Jessica Paola Carrillo RoperoОценок пока нет

- Boletin Prodecon 2016-05Документ15 страницBoletin Prodecon 2016-05Red Contable MXОценок пока нет

- Lineamientos de Notificacion Electronica Juicio Contencioso NulidadДокумент13 страницLineamientos de Notificacion Electronica Juicio Contencioso NulidadARIOSTOVELASОценок пока нет

- Fiscalización Electrónica Del SATДокумент19 страницFiscalización Electrónica Del SATRed Contable MXОценок пока нет

- Pre-Criterios de Política Económica 2017.Документ67 страницPre-Criterios de Política Económica 2017.Red Contable MXОценок пока нет

- Revista TFJFA Junio 2015Документ381 страницаRevista TFJFA Junio 2015Red Contable MXОценок пока нет

- Boletín SINDI Enero-Febrero 2015Документ32 страницыBoletín SINDI Enero-Febrero 2015Red Contable MXОценок пока нет

- Manual Usuario Excel A XML Del SATДокумент45 страницManual Usuario Excel A XML Del SATRed Contable MXОценок пока нет

- Argumentos de Defensa Tope A Deducciones PersonalesДокумент12 страницArgumentos de Defensa Tope A Deducciones PersonalesRed Contable MXОценок пока нет

- Revista TFJFA Abril 2015Документ379 страницRevista TFJFA Abril 2015Red Contable MXОценок пока нет

- Revista TFJFA Julio - 2015Документ617 страницRevista TFJFA Julio - 2015Red Contable MXОценок пока нет

- PTU 2015: Manual Laboral y FiscalДокумент47 страницPTU 2015: Manual Laboral y FiscalRed Contable MXОценок пока нет

- Malas Prácticas Del SAT: COBRO PERSUASIVOДокумент13 страницMalas Prácticas Del SAT: COBRO PERSUASIVORed Contable MXОценок пока нет

- 6/2015 Análisis Sistémico Honorarios Médicos y DentalesДокумент8 страниц6/2015 Análisis Sistémico Honorarios Médicos y DentalesRed Contable MXОценок пока нет

- Boletin Prodecontigo-Marzo 2015Документ13 страницBoletin Prodecontigo-Marzo 2015Red Contable MXОценок пока нет

- Dictamen de La Comisión de Trabajo y Previsión Social, Con Proyecto de Decreto Por El Que Se Adicionan Sendos Párrafos Segundo A Los Artículos 33 y 1006 de La Ley Federal Del TrabajoДокумент16 страницDictamen de La Comisión de Trabajo y Previsión Social, Con Proyecto de Decreto Por El Que Se Adicionan Sendos Párrafos Segundo A Los Artículos 33 y 1006 de La Ley Federal Del TrabajoRed Contable MXОценок пока нет

- Semanario RED Contable MX Semana 10 - 2015Документ4 страницыSemanario RED Contable MX Semana 10 - 2015Red Contable MXОценок пока нет

- Prodecon Logra Sentencia en Deducción de Gastos MédicosДокумент18 страницProdecon Logra Sentencia en Deducción de Gastos MédicosRed Contable MXОценок пока нет

- Recomendación Centros Cambiarios - PRODECONДокумент19 страницRecomendación Centros Cambiarios - PRODECONRed Contable MXОценок пока нет

- Instructivo para Restablecer La Contraseña Del SATДокумент6 страницInstructivo para Restablecer La Contraseña Del SATRed Contable MXОценок пока нет

- Deducciones Personales - InfografíaДокумент1 страницаDeducciones Personales - InfografíaRed Contable MXОценок пока нет

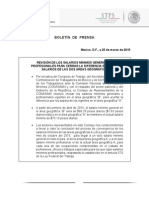

- Revision Salarios Mínimos AbrilДокумент4 страницыRevision Salarios Mínimos AbrilRed Contable MXОценок пока нет

- Semanario RED Contable MX Semana 11 - 2015Документ6 страницSemanario RED Contable MX Semana 11 - 2015Red Contable MXОценок пока нет

- Guía para El Llenado de La Declaración Anual para Asalariados 2014Документ18 страницGuía para El Llenado de La Declaración Anual para Asalariados 2014Red Contable MXОценок пока нет

- Semanario RED Contable MX Semana 11 - 2015Документ6 страницSemanario RED Contable MX Semana 11 - 2015Red Contable MXОценок пока нет

- Guia de Declaracion AnualДокумент25 страницGuia de Declaracion AnualWilfredo Fabian GarciaОценок пока нет

- Fiscoactualidades Febrero Núm 03Документ8 страницFiscoactualidades Febrero Núm 03Red Contable MXОценок пока нет

- Analisis Legal Personal Eventual - Consultores de LineaДокумент6 страницAnalisis Legal Personal Eventual - Consultores de LineaCarlos Alberto Justiniano SenceveОценок пока нет

- Tukari Medina Alternativa e Indígena PDFДокумент12 страницTukari Medina Alternativa e Indígena PDFYicel Sosa SauriОценок пока нет

- Responsabilidad Civil, Análisis Económico Del DerechoДокумент13 страницResponsabilidad Civil, Análisis Económico Del DerechoRoberto CH.Оценок пока нет

- Fundamentos Legales de La OrientaciónДокумент1 страницаFundamentos Legales de La OrientaciónJulianny Monroy60% (5)

- 317 Abogadas y Abogados en ContraДокумент8 страниц317 Abogadas y Abogados en ContraEl MostradorОценок пока нет

- Esime Proyecto de Norma Del Trabajo Escrito Esime 30de Enero 2015Документ46 страницEsime Proyecto de Norma Del Trabajo Escrito Esime 30de Enero 2015RosAngelica AngelesОценок пока нет

- Universidad Peruana Los Andes: Facultad de Derecho y Ciencias PolíticasДокумент149 страницUniversidad Peruana Los Andes: Facultad de Derecho y Ciencias PolíticasDaniel AvellanedaОценок пока нет

- Fallo de Narvaez Unidad VДокумент35 страницFallo de Narvaez Unidad VMarcelo ImbelloneОценок пока нет

- Contencioso Administrativo VenezolanoДокумент25 страницContencioso Administrativo VenezolanoangelicaОценок пока нет

- Plurinacionalismo y multiculturalismo en BoliviaДокумент32 страницыPlurinacionalismo y multiculturalismo en BoliviaTiago TobiasОценок пока нет

- El 24 de Febrero de 1902 Se Promulgó La Primera Norma Republicana en El Perú Sobre El AguaДокумент2 страницыEl 24 de Febrero de 1902 Se Promulgó La Primera Norma Republicana en El Perú Sobre El AguaRiverОценок пока нет

- Resumen de Filosofia Del DerechoДокумент10 страницResumen de Filosofia Del DerechoDiiane RОценок пока нет

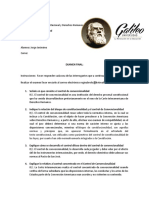

- JJ. Examen Final Control de Convencionalidad MPДокумент3 страницыJJ. Examen Final Control de Convencionalidad MPJorge JerónimoОценок пока нет

- Expediente VegaДокумент15 страницExpediente VegaJose EduardoОценок пока нет

- Parcial - Escenario 4 CivicaДокумент15 страницParcial - Escenario 4 CivicaNataLy MorEno GutierRezОценок пока нет

- Jurisdicción Constitucional y DDFF - Alvarado TapiaДокумент13 страницJurisdicción Constitucional y DDFF - Alvarado TapiamidajitoОценок пока нет

- Coparticipacion Federal Ley 23548Документ82 страницыCoparticipacion Federal Ley 23548Nadia Erica Zwenger100% (3)

- Mapa Conceptual PrincipiosДокумент1 страницаMapa Conceptual PrincipiosGarcia Velasquez ErnestoОценок пока нет

- RESOLUCION 7368 MONIQUIRAì - BOAYACAДокумент29 страницRESOLUCION 7368 MONIQUIRAì - BOAYACAdrcamons95Оценок пока нет

- El Veto Presidencial en Costa RicaДокумент2 страницыEl Veto Presidencial en Costa RicaJenMartínezArias100% (1)

- Monografia BaruДокумент43 страницыMonografia Baruvictor magallonОценок пока нет

- Mecanismos Jurisdiccionales de Protección de Los Derechos Humanos en VenezuelaДокумент5 страницMecanismos Jurisdiccionales de Protección de Los Derechos Humanos en VenezuelaWilder Gabriel Ramos GarcíaОценок пока нет

- Fallo Alba QuintanaДокумент27 страницFallo Alba QuintanajulietaОценок пока нет

- Bitacora CompletaДокумент27 страницBitacora CompletaMayra GilОценок пока нет

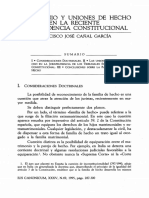

- Union de HechoДокумент14 страницUnion de HechoRumiОценок пока нет

- La democracia representativaДокумент5 страницLa democracia representativaSamuel RomeroОценок пока нет

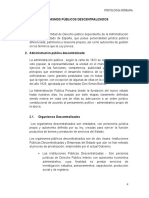

- Organismos públicos descentralizadosДокумент11 страницOrganismos públicos descentralizadosCintya SantosОценок пока нет

- El Control de La Administracion Publica y La Responsabilidad AdministativaДокумент11 страницEl Control de La Administracion Publica y La Responsabilidad AdministativaJorge Manuel Atarama Vera100% (1)