Вам также может понравиться

- Catálogo de CuentasДокумент5 страницCatálogo de CuentasEUTIMIOОценок пока нет

- Activo y PasivoДокумент6 страницActivo y PasivoLuis GarciaОценок пока нет

- Resumen NIF B-3Документ4 страницыResumen NIF B-3La Central Mini Super50% (2)

- 50 Cuentas de ContabilidadДокумент10 страниц50 Cuentas de ContabilidadgamalielproОценок пока нет

- Boletin C11Документ3 страницыBoletin C11Carlos Mérida100% (1)

- Asientos de Ajuste I-G DiferidosДокумент6 страницAsientos de Ajuste I-G DiferidosGuisselledelcarmenОценок пока нет

- 5-Planificacion Preliminar-Entrevista Al GerenteДокумент7 страниц5-Planificacion Preliminar-Entrevista Al GerenteAndrea EnriquezОценок пока нет

- Anexo 6 Taller Sobre Hechos Economicos en La Constitucion de La EmpresaДокумент54 страницыAnexo 6 Taller Sobre Hechos Economicos en La Constitucion de La EmpresaKatiana Tordecilla100% (1)

- Proyecto Integrador Sociedad Agrícola e Industrial San Carlos S.A PDFДокумент36 страницProyecto Integrador Sociedad Agrícola e Industrial San Carlos S.A PDFYolandaAlexaОценок пока нет

- Unidad 2 Ejercicios Complementarios v1Документ33 страницыUnidad 2 Ejercicios Complementarios v1JOSE MARIA MORENO RAMIREZОценок пока нет

- Taller Kardex Contabilidad Aplicada FDSДокумент10 страницTaller Kardex Contabilidad Aplicada FDSIsabel Cristina Cano MarinОценок пока нет

- Ejemplo Unidad 2 Depreciacion LinealДокумент6 страницEjemplo Unidad 2 Depreciacion LinealCADMONTAM SODISAОценок пока нет

- Catalogo de CuentasДокумент4 страницыCatalogo de CuentasherfchОценок пока нет

- 40 CUENTAS DE ACTIVO Y 30 PASIVO Solo Contenido SinimagenesДокумент10 страниц40 CUENTAS DE ACTIVO Y 30 PASIVO Solo Contenido SinimagenesXtreme CyberОценок пока нет

- Ley Del Impuesto Sobre La Renta de El SalvadorДокумент42 страницыLey Del Impuesto Sobre La Renta de El SalvadorIVERSON_100% (5)

- Cuentas PatrimonialesДокумент11 страницCuentas PatrimonialesMiguel SoriaОценок пока нет

- CajaДокумент9 страницCajaJenniferClaribelGarciaAlvarez100% (1)

- Cuentas ContablesДокумент2 страницыCuentas ContablesCamila LuqueОценок пока нет

- Cuentas ContablesДокумент2 страницыCuentas ContablesCataОценок пока нет

- Diccionario de CuentasДокумент12 страницDiccionario de CuentasDilma GomezОценок пока нет

- 8.2.5.5 Práctica de Laboratorio: Configuración de Direcciones IPv6 en Dispositivos de RedДокумент22 страницы8.2.5.5 Práctica de Laboratorio: Configuración de Direcciones IPv6 en Dispositivos de RedAndres DavidОценок пока нет

- Libro Historia Económica de CentroamericaДокумент226 страницLibro Historia Económica de Centroamericawendy altanОценок пока нет

- Catalogo de Cuentas PDFДокумент20 страницCatalogo de Cuentas PDFLuis Hernández Chang100% (1)

- Conciliacion Bancaria Buena SuerteДокумент21 страницаConciliacion Bancaria Buena SuerteCarlos J. Imilan Quezada0% (1)

- Clasificación de Las Cuentas Del Balance GeneralДокумент15 страницClasificación de Las Cuentas Del Balance GeneralKiriku Smith100% (1)

- TP Patrimonio Neto PDFДокумент7 страницTP Patrimonio Neto PDFALejandro RoaОценок пока нет

- Catálogo de Cuentas de Pasivo y Capital ContableДокумент19 страницCatálogo de Cuentas de Pasivo y Capital ContableLizbethAlmaguerОценок пока нет

- Catálogo de Cuentas ActualДокумент11 страницCatálogo de Cuentas ActualAlex MinОценок пока нет

- Definicion de TerrenosДокумент2 страницыDefinicion de TerrenosBernardo MiguelОценок пока нет

- 400 Cuentas de ContabilidadДокумент43 страницы400 Cuentas de ContabilidadIsaac MuñozОценок пока нет

- Manual CuentaДокумент51 страницаManual CuentaJuan Pablo Vargas100% (3)

- Depreciacion y AmortizacionДокумент6 страницDepreciacion y AmortizacionAlexa OvandoОценок пока нет

- Cuentas Contables Con ImagenДокумент11 страницCuentas Contables Con ImagenJoEd AguilopОценок пока нет

- Contabilidad General Cuentas 2021-IIДокумент15 страницContabilidad General Cuentas 2021-IIAlejandro RoaОценок пока нет

- Catalogo de CuentasДокумент10 страницCatalogo de CuentasMaritza HernandezОценок пока нет

- Glosario de Cuentas ContablesДокумент3 страницыGlosario de Cuentas ContablesJencarlos GarciaОценок пока нет

- Ejercicio FE La Unica TAREAДокумент3 страницыEjercicio FE La Unica TAREAMaricarmen CorGamОценок пока нет

- Cuentas de Activo y PasivoДокумент4 страницыCuentas de Activo y PasivoIsabel UrizarОценок пока нет

- 15 Cuentas Que Componen El Activo y PasivoДокумент11 страниц15 Cuentas Que Componen El Activo y PasivoMarVynLPacayОценок пока нет

- Sistema Analítico o PormenorizadoДокумент17 страницSistema Analítico o PormenorizadoStephanie MorenoОценок пока нет

- Definicion de Catalogo de Cuentas ContablesДокумент5 страницDefinicion de Catalogo de Cuentas ContablesJenny Aguilar100% (1)

- Activo Pasivo y CapitalДокумент9 страницActivo Pasivo y CapitalElvin Garcia0% (1)

- Mapa ConceptualДокумент1 страницаMapa ConceptualMary Rangel100% (1)

- AMORTIZACIONESДокумент4 страницыAMORTIZACIONESIsaac MuñozОценок пока нет

- Catalogo de CuentasДокумент17 страницCatalogo de CuentasShanel Basilio100% (2)

- Tablas de ContabilidadДокумент6 страницTablas de ContabilidadJOSE IGNACIO VICENTEОценок пока нет

- Tipos de Polizas.Документ3 страницыTipos de Polizas.Ana CastrejonОценок пока нет

- Manual de CuentasДокумент10 страницManual de Cuentasla_cenicienta_Оценок пока нет

- Cuáles Son Las Cuentas Contables para Los DescuentosДокумент2 страницыCuáles Son Las Cuentas Contables para Los DescuentosLuciano Patazca UchofenОценок пока нет

- TP Energia SolarДокумент7 страницTP Energia SolarNicolas MaidanaОценок пока нет

- 40 Cuentas ContablesДокумент14 страниц40 Cuentas ContablesPablIto Pacay50% (2)

- Naturaleza de Las CuentasДокумент4 страницыNaturaleza de Las CuentasMonicaGlez50% (4)

- Trabajo Final Practica Conta ApoyoДокумент16 страницTrabajo Final Practica Conta ApoyoLuciano Ivan Ortiz LegorretaОценок пока нет

- Capital ContableДокумент28 страницCapital ContableLea Elizabeth100% (3)

- Ajustes Por Depreciación de Activos FijosДокумент15 страницAjustes Por Depreciación de Activos FijosClaudia Vega74% (19)

- Libro DiarioДокумент1 страницаLibro DiarioRolando MorenteОценок пока нет

- Glosario Cuentas de ContabilidadДокумент13 страницGlosario Cuentas de Contabilidadpcosa pcosaОценок пока нет

- Formulario Razones Financieras PDFДокумент2 страницыFormulario Razones Financieras PDFLuis RamirezОценок пока нет

- C-5 Pagos Anticipados: Pago AnticipadoДокумент8 страницC-5 Pagos Anticipados: Pago AnticipadoLalo CantúОценок пока нет

- Catalogo de CuentasДокумент29 страницCatalogo de CuentasDagoberto FlamencoОценок пока нет

- El Capital de Trabajo - AnalisisДокумент17 страницEl Capital de Trabajo - AnalisisManuel JimenezОценок пока нет

- Cuentas Activo No CorrienteДокумент2 страницыCuentas Activo No CorrienteDarwin RuizОценок пока нет

- Qué Es El IvaДокумент19 страницQué Es El IvaAlexander Nájera LópezОценок пока нет

- Manual de Aplicacion de CuentasДокумент4 страницыManual de Aplicacion de CuentasDennis PeñaОценок пока нет

- Ruedas y NeumaticosДокумент9 страницRuedas y NeumaticosMaritza Beatriz Clemente CalizayaОценок пока нет

- Formación Del Capital ContableДокумент11 страницFormación Del Capital ContableAly CamОценок пока нет

- Manual de Procesos y ProcedimientosДокумент12 страницManual de Procesos y ProcedimientosPaola CamargoОценок пока нет

- RESOLUCION SEPS IFPS IEN 2015 061 (C) PDFДокумент334 страницыRESOLUCION SEPS IFPS IEN 2015 061 (C) PDFAlexandra Elizabeth VeraОценок пока нет

- Admin Contabilidad WinpaxДокумент25 страницAdmin Contabilidad WinpaxMusic FreeОценок пока нет

- Guia - de - Aprendizaje No 05 Documentos ComercialesДокумент8 страницGuia - de - Aprendizaje No 05 Documentos ComercialesJohandra Marrugo100% (1)

- Contabilidad Avanzada IVДокумент7 страницContabilidad Avanzada IVoswualdosОценок пока нет

- DEPRECIACIONДокумент3 страницыDEPRECIACIONYeny Marleny Apaza CalcinaОценок пока нет

- Muerte de Un SocioДокумент6 страницMuerte de Un SocioDeysi Alejandrina Samayoa67% (3)

- Examen Conta PautaДокумент1 страницаExamen Conta PautaEfrain Duron RodriguezОценок пока нет

- Qué Hace y Debe Saber Un Contador Público en El Ejercicio Diario de Sus FuncionesДокумент25 страницQué Hace y Debe Saber Un Contador Público en El Ejercicio Diario de Sus FuncionesalejandraОценок пока нет

- 1.2 Costos de La CalidadДокумент9 страниц1.2 Costos de La CalidadJitzell Lupita Ruperto GarciaОценок пока нет

- Nic 8 PresentacionДокумент32 страницыNic 8 PresentacionAna MariaОценок пока нет

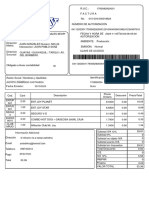

- Factura PDFДокумент2 страницыFactura PDFSteeven 1996bscОценок пока нет

- Aplicacion Del Tema de Limites A La ContabilidadДокумент6 страницAplicacion Del Tema de Limites A La ContabilidadYanuri Solano Rodriguez100% (3)

- Monografía de Una Empresa ComercialДокумент30 страницMonografía de Una Empresa ComercialCristian TiconaОценок пока нет

- Patrimonio Del EnteДокумент7 страницPatrimonio Del EnteCAMILAОценок пока нет

- El Instructivo Contable #01Документ4 страницыEl Instructivo Contable #01Anni Ccohua ApazaОценок пока нет

- Gaes 1 - Proyecto Formativo Gestión Empresarial EmpresaДокумент105 страницGaes 1 - Proyecto Formativo Gestión Empresarial EmpresaDaniel CortesОценок пока нет

- UD - 01. Contabilidad BásicaДокумент14 страницUD - 01. Contabilidad BásicaJose Luis LópezОценок пока нет

- Tarea Resuelta de Investigacion Cientifica 1Документ13 страницTarea Resuelta de Investigacion Cientifica 1Argenis Sanchez MIrandaОценок пока нет

- Cuestionario Tema 4Документ7 страницCuestionario Tema 4Juleisy BritoОценок пока нет

- Actividad 11 Introducción A La AuditoríaДокумент2 страницыActividad 11 Introducción A La AuditoríaMiguel Ángel Fiestas ChungaОценок пока нет

- Caso Practico - DD - Jj.anualДокумент103 страницыCaso Practico - DD - Jj.anualLIZ ELENA CARLOS GUIZABALOОценок пока нет

- UntitledДокумент4 страницыUntitledIsidora Rodríguez MaldonadoОценок пока нет

- Equipo1Aparicio - 1.1 Programa ElectronicoДокумент5 страницEquipo1Aparicio - 1.1 Programa ElectronicoLaura Aparicio JaimesОценок пока нет