Вам также может понравиться

- Resumen de Financial Intelligence de Karen Berman y Joe KnightОт EverandResumen de Financial Intelligence de Karen Berman y Joe KnightРейтинг: 3 из 5 звезд3/5 (1)

- Informe Anual Grupo HerdezДокумент166 страницInforme Anual Grupo HerdezHector OntiverosОценок пока нет

- Ensayo Libro Padre Rico Padre PobreДокумент3 страницыEnsayo Libro Padre Rico Padre PobreGeraldineОценок пока нет

- Caso PracticoДокумент9 страницCaso PracticoEdinsonMendozaОценок пока нет

- Gestion de Calidad Noche ViiproyectoДокумент36 страницGestion de Calidad Noche ViiproyectoPiero Alexander Villegas FloresОценок пока нет

- Emprendimiento y GestiónДокумент14 страницEmprendimiento y GestiónmullobОценок пока нет

- 1 - Final Calculo Del Costo de Producción de Jaboneras de Mármol de La Empresa Casa RosellóДокумент27 страниц1 - Final Calculo Del Costo de Producción de Jaboneras de Mármol de La Empresa Casa RosellóRicardo EdmarОценок пока нет

- Trabajo Creatividad EmpresarialДокумент29 страницTrabajo Creatividad EmpresariallrjansenОценок пока нет

- Fuentesdefinanciamiento 090629193753 Phpapp01 PDFДокумент53 страницыFuentesdefinanciamiento 090629193753 Phpapp01 PDFAugusto Hernandez Rubio67% (3)

- Analisis de Alicrp 2009Документ31 страницаAnalisis de Alicrp 2009Brayan Smith Masias OjedaОценок пока нет

- Analisis de Los Estados Financieros PDFДокумент197 страницAnalisis de Los Estados Financieros PDFFrancisco Javier LambretonОценок пока нет

- Proyecto de II2 Resturant EL HUARALINOДокумент102 страницыProyecto de II2 Resturant EL HUARALINOjonnyОценок пока нет

- Aprendiendo de Estados FinancierosДокумент12 страницAprendiendo de Estados FinancierosValeria CastilloОценок пока нет

- Implementacion de Sistema de Facturacion y Ventas para Un RestauranteДокумент104 страницыImplementacion de Sistema de Facturacion y Ventas para Un RestauranteLuis Quispe TelloОценок пока нет

- Qué Es Cultura de ServicioДокумент5 страницQué Es Cultura de ServicioGerard Saker100% (1)

- Recetario de Bebidas Energeticas NaturalesДокумент1 страницаRecetario de Bebidas Energeticas NaturalesIan StewartОценок пока нет

- FEMSAДокумент13 страницFEMSAAdolfo GonzalezОценок пока нет

- NIFsДокумент20 страницNIFsMirna Aidee Yañez DiazОценок пока нет

- Premio DemingДокумент3 страницыPremio DemingKaren AltamiranoОценок пока нет

- TAREA RESTAURANTES FINANZAS 4.xlsxpractica 1Документ7 страницTAREA RESTAURANTES FINANZAS 4.xlsxpractica 1Jose H Falconi Cortes100% (1)

- Sistemas de Contabilidad y Costos en Las Empresas HotelerasДокумент28 страницSistemas de Contabilidad y Costos en Las Empresas HotelerasclintonОценок пока нет

- Generalidades Sociedades MercantilesДокумент4 страницыGeneralidades Sociedades MercantilesMiguel UabcОценок пока нет

- Trabajo Liderazgo Bill GatesДокумент6 страницTrabajo Liderazgo Bill GatesOmar Ramirez OchoaОценок пока нет

- Proyecto de InversiónДокумент26 страницProyecto de InversiónElizabeth CuadrosОценок пока нет

- Indice Big Mac at Grupo 6Документ5 страницIndice Big Mac at Grupo 6EmanueОценок пока нет

- Cronograma BanqueteДокумент2 страницыCronograma BanqueteSamuel Parada100% (1)

- DirecciónДокумент44 страницыDirecciónDianacdc11Оценок пока нет

- Plan de HeladeriaДокумент6 страницPlan de HeladeriaRigo CuxuОценок пока нет

- Alimentos y BebidasДокумент15 страницAlimentos y BebidasFabian AndradeОценок пока нет

- Conclusion Razones Fiancieras PDFДокумент1 страницаConclusion Razones Fiancieras PDFMondragón Sánchez ScarletОценок пока нет

- Panificadora Bimbo S.A. PrimeroДокумент38 страницPanificadora Bimbo S.A. PrimeroMARINAОценок пока нет

- Restaurant Delivery OrganigramaДокумент9 страницRestaurant Delivery OrganigramaAngel Apaza MenesesОценок пока нет

- Materia Prima o Material DirectoДокумент3 страницыMateria Prima o Material DirectoLINDAURA DIAZ PANIAGUA100% (1)

- Trabajo Final de Evaluación de ProyectosДокумент19 страницTrabajo Final de Evaluación de ProyectosYan Carlo Echeverry AstudilloОценок пока нет

- Empresa NacionalДокумент7 страницEmpresa NacionalJiniva OrozcoОценок пока нет

- Proyecto Integrador. GreciaДокумент14 страницProyecto Integrador. GreciaJesús RamírezОценок пока нет

- Operaciones Basicas de PasteleriaДокумент34 страницыOperaciones Basicas de PasteleriaLuciano RoblesОценок пока нет

- Libros AuxiliaresДокумент5 страницLibros AuxiliaresdeimarysОценок пока нет

- Proyecto PanaderiaДокумент13 страницProyecto PanaderiaJessica RamírezОценок пока нет

- Que Es Contabilidad de CostosДокумент14 страницQue Es Contabilidad de CostosAracelyRomeroОценок пока нет

- Diseño de Un Plan Estratégico y Táctico de Producción y Operaciones. GCRДокумент150 страницDiseño de Un Plan Estratégico y Táctico de Producción y Operaciones. GCRSebastián VivasОценок пока нет

- Clases de LideresДокумент27 страницClases de LideresBenjamin Santamaria L100% (1)

- Ticket MedioДокумент24 страницыTicket MedioWaleska MaasОценок пока нет

- SCM Hamburguesas El CorralДокумент9 страницSCM Hamburguesas El CorralFreddyAlvarezCadavidОценок пока нет

- PDF 20230523 112346 0000Документ22 страницыPDF 20230523 112346 0000JUAN PABLO CUEVAS GARCIAОценок пока нет

- Antecedentes de La ResposteríaДокумент6 страницAntecedentes de La ResposteríaRubi ChavezОценок пока нет

- Proyecto Hambuerguesas Excesso EquipoДокумент46 страницProyecto Hambuerguesas Excesso EquipoAmairani Gonzalez MendezОценок пока нет

- Plan Estrategico CristalДокумент24 страницыPlan Estrategico CristalJuan Pablo Castellon SillericoОценок пока нет

- Estudio de Mercado para La Elaboracion de Mermeladas Artesanales en La Microempresa Mermeco PDFДокумент54 страницыEstudio de Mercado para La Elaboracion de Mermeladas Artesanales en La Microempresa Mermeco PDFGabriela SoberanisОценок пока нет

- Remuneracion de CargosДокумент13 страницRemuneracion de CargosCarlos David Codecido100% (1)

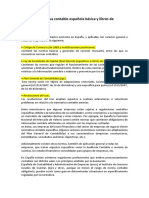

- Tema 4. Normativa Contable EspañolaДокумент4 страницыTema 4. Normativa Contable EspañolaAngeles SanchezОценок пока нет

- Reporte de Lectura-Vista Panoramica Siglo XX-26febДокумент2 страницыReporte de Lectura-Vista Panoramica Siglo XX-26febIván CamposОценок пока нет

- Carta RestauranteДокумент2 страницыCarta RestauranteFemputadora OcampoОценок пока нет

- Pases o Posteo Al Mayor Principal y AuxiliaresДокумент2 страницыPases o Posteo Al Mayor Principal y Auxiliaresyasmin127Оценок пока нет

- El Liderazgo Por El EjemploДокумент30 страницEl Liderazgo Por El EjemploElizabeth García DavilaОценок пока нет

- Qué Es Una Joint VentureДокумент6 страницQué Es Una Joint VentureAlessandra Bazán CárdenasОценок пока нет

- Cafe y Pan ProyectoДокумент37 страницCafe y Pan Proyectocarlozb_1Оценок пока нет

- Plan de Marketing JugueriaДокумент24 страницыPlan de Marketing JugueriaJhuvenal UmiyauriОценок пока нет

- Contrato PizzasДокумент3 страницыContrato PizzasHilda MayoralОценок пока нет

- El Presupuesto de CajaДокумент15 страницEl Presupuesto de CajaWilfredo ArrivillagaОценок пока нет

- 1540 Formas de Extincion de La Obligacion Tributaria - RawДокумент8 страниц1540 Formas de Extincion de La Obligacion Tributaria - RawCarlos Antonio Chen PonceОценок пока нет

- Ley de Extincion de Dominio y Las Sociedades MercantilesДокумент112 страницLey de Extincion de Dominio y Las Sociedades MercantilesCarlos Antonio Chen PonceОценок пока нет

- Promocion y Desarrollo Industrial en GuaДокумент31 страницаPromocion y Desarrollo Industrial en GuaCarlos Antonio Chen PonceОценок пока нет

- FAQ ISA (2019) Final PDFДокумент263 страницыFAQ ISA (2019) Final PDFRosa Condori100% (1)

- Bancos Certificados ISCV 2015Документ1 страницаBancos Certificados ISCV 2015Carlos Antonio Chen PonceОценок пока нет

- Ley de Extincion de Dominio y Las Sociedades MercantilesДокумент112 страницLey de Extincion de Dominio y Las Sociedades MercantilesCarlos Antonio Chen PonceОценок пока нет

- Riesgo de LiquidezДокумент23 страницыRiesgo de LiquidezCarlos Antonio Chen PonceОценок пока нет

- El Objeto Fundamental Del LiderazgoДокумент2 страницыEl Objeto Fundamental Del LiderazgoCarlos Antonio Chen PonceОценок пока нет

- Función de Producción IsocuantasДокумент8 страницFunción de Producción IsocuantasCarlos Antonio Chen PonceОценок пока нет

- Contabilidad de Aseguradoras y AfianzadorasДокумент28 страницContabilidad de Aseguradoras y AfianzadorasCarlos Antonio Chen PonceОценок пока нет

- Planeacion Tecnica y Administrativa de La AuditoriaДокумент10 страницPlaneacion Tecnica y Administrativa de La AuditoriaCarlos Antonio Chen Ponce100% (1)

- Bancasat (Informacion)Документ10 страницBancasat (Informacion)Carlos Antonio Chen PonceОценок пока нет

- Políticas Sociales y CuidadaníaДокумент4 страницыPolíticas Sociales y CuidadaníaCarlos Antonio Chen PonceОценок пока нет

- Control Interno Modelo GuiaДокумент14 страницControl Interno Modelo Guialclavijo_7Оценок пока нет

- Arancel de AbogadosДокумент8 страницArancel de AbogadosGabriel MoranОценок пока нет

- Introduccion DerechoДокумент1 страницаIntroduccion DerechoCarlos Antonio Chen PonceОценок пока нет

- Nia 501Документ7 страницNia 501Emmita CalderonОценок пока нет

- Ejecucion de La AuditoriaДокумент20 страницEjecucion de La AuditoriaCarlos Antonio Chen PonceОценок пока нет

- Original Revolucion 44Документ32 страницыOriginal Revolucion 44Carlos Antonio Chen PonceОценок пока нет

- Actividad 1 EconometriaДокумент3 страницыActividad 1 EconometriaAranza LozaОценок пока нет

- Cities XL ManualДокумент28 страницCities XL ManualAdrian Carvajal Rufo0% (1)

- DD074Документ8 страницDD074Mery Herdoiza100% (1)

- Lorena Silva Semana 7 IvaДокумент6 страницLorena Silva Semana 7 IvaFelipe Andres Vergara Silva50% (2)

- FinancieroДокумент48 страницFinancieroYanciОценок пока нет

- DeduccionesДокумент16 страницDeduccionesDayana OrozcoОценок пока нет

- Diferencia Entre Amortización y DepreciaciónДокумент50 страницDiferencia Entre Amortización y DepreciaciónKathy Canar83% (6)

- Taller 1 PracticoДокумент2 страницыTaller 1 PracticoJhonattan HerazoОценок пока нет

- Elemento 2 Pasivo - Grupo 3Документ15 страницElemento 2 Pasivo - Grupo 3dilfredoОценок пока нет

- Trabajo Perfil Institucional 2014 Eugenia-Steve ModДокумент11 страницTrabajo Perfil Institucional 2014 Eugenia-Steve ModsteveОценок пока нет

- El Mercado de DivisasДокумент6 страницEl Mercado de DivisasJeanette Torres ChoquenairaОценок пока нет

- Ejercicios de AmortizacionДокумент4 страницыEjercicios de AmortizacionCärölïnä VïlläОценок пока нет

- Mdo Forex - Básico Marzo 2.021Документ42 страницыMdo Forex - Básico Marzo 2.02122 JuanSe RodriguezОценок пока нет

- State Account6758366576870444369Документ3 страницыState Account6758366576870444369T Flor CrissОценок пока нет

- Universidad Uasd Tarea DE ContabilidadДокумент10 страницUniversidad Uasd Tarea DE ContabilidadTroya NetОценок пока нет

- Organigrama Sistema Financiero MexicanoДокумент3 страницыOrganigrama Sistema Financiero MexicanoROCIOОценок пока нет

- MCF 1 - Anualidades AnticipadasДокумент37 страницMCF 1 - Anualidades AnticipadasKatherin AlvaradoОценок пока нет

- S5 Contenido Topec1103Документ19 страницS5 Contenido Topec1103DAD100% (1)

- PD - Dinero e InflacionДокумент4 страницыPD - Dinero e InflacionDavid Elías Espinoza SandovalОценок пока нет

- Gay Hendricks The Big Leap Conquer Your Hidden Fear and Take Lif (Spanish)Документ228 страницGay Hendricks The Big Leap Conquer Your Hidden Fear and Take Lif (Spanish)oscar100% (8)

- ConsignaДокумент3 страницыConsignaHaydee Ayala orellanaОценок пока нет

- TEMA No 2Документ7 страницTEMA No 2aarom avendañoОценок пока нет

- Caso Entregable Unidad 3 EmprestitosДокумент7 страницCaso Entregable Unidad 3 Emprestitossamuel posadaОценок пока нет

- Plantilla Actividad 2 Modulo No.3 Dania BelloДокумент8 страницPlantilla Actividad 2 Modulo No.3 Dania BelloDania UbenОценок пока нет

- Ensayo Sobre El DineroДокумент4 страницыEnsayo Sobre El DineroGerman MorenoОценок пока нет

- Mercado de DerivadosДокумент37 страницMercado de DerivadosCoquito MazelОценок пока нет

- Examenes SolucionadosДокумент142 страницыExamenes SolucionadosGlabi SОценок пока нет

- Valor Total A Pagar: $347,934: Cupón de PagoДокумент1 страницаValor Total A Pagar: $347,934: Cupón de PagoJAIRO ASGSegurosОценок пока нет

- Practica Calificada FINANZAS - UncpДокумент8 страницPractica Calificada FINANZAS - UncpYeferson BautistaОценок пока нет

- Concepto de Activo Pasivo y PNДокумент5 страницConcepto de Activo Pasivo y PNGaaby FloresОценок пока нет