Вам также может понравиться

- Tarea Grupal #1Документ3 страницыTarea Grupal #1Francisco Alcantara BernalОценок пока нет

- Concepto y Caracteristicas de Las Cuentas de Ingresos, Costos y GastosДокумент2 страницыConcepto y Caracteristicas de Las Cuentas de Ingresos, Costos y GastosCarolina Millan100% (2)

- Presupuesto Maestro-Calzados SharonДокумент9 страницPresupuesto Maestro-Calzados SharonalexisОценок пока нет

- Interpretación - Sol y Luna SaДокумент6 страницInterpretación - Sol y Luna SaKaren Portal PretelОценок пока нет

- 1.1 Condiciones para Usar Costos EstimadosДокумент3 страницы1.1 Condiciones para Usar Costos EstimadosMarti LN AJОценок пока нет

- Elementos Patrimoniales y Estados FinancierosДокумент14 страницElementos Patrimoniales y Estados Financierosmonica alejandra guio martinezОценок пока нет

- Costos 2Документ2 страницыCostos 2Diana Tovar0% (2)

- Caso 1 Chocolate Chips Grupo 1Документ4 страницыCaso 1 Chocolate Chips Grupo 1Juerguen CarcamoОценок пока нет

- Asientos Contables 1Документ5 страницAsientos Contables 1john llantoy ccaicoОценок пока нет

- R2 - A8 - La Industrial de Apizaco, S.A. de C.V.Документ24 страницыR2 - A8 - La Industrial de Apizaco, S.A. de C.V.Alvaro Sánchez GutiérrezОценок пока нет

- Mano de ObraДокумент15 страницMano de ObraPaúl TorresОценок пока нет

- Practica # 1 - Informes FinancierosДокумент4 страницыPractica # 1 - Informes Financierosleimer vargas garciaОценок пока нет

- Concepto Modelo Inventarios Con Demanda ConstanteДокумент63 страницыConcepto Modelo Inventarios Con Demanda Constanteapi-371393760% (5)

- Inversiones en Otras Sociedades y Empresas AsДокумент13 страницInversiones en Otras Sociedades y Empresas AsGonzalo Mazal Ubrajá100% (1)

- Costos Deber 1Документ1 страницаCostos Deber 1Rick SantosОценок пока нет

- CostosДокумент6 страницCostosanaОценок пока нет

- Tipos de GastosДокумент3 страницыTipos de GastosBeardsleyChavezCarrionОценок пока нет

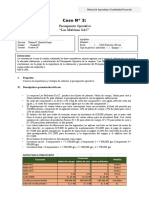

- Caso Presupuesto OperativoДокумент2 страницыCaso Presupuesto OperativoJean Pier RomanОценок пока нет

- Instituto de Educacion Superior Tecnologico Privado Unitek JuliacaДокумент1 страницаInstituto de Educacion Superior Tecnologico Privado Unitek JuliacaLuis Angel Mamani MamaniОценок пока нет

- Trabajo Final - Gestion Logistica Aplicada Al Comercio InternacionalДокумент4 страницыTrabajo Final - Gestion Logistica Aplicada Al Comercio InternacionalJuan Diego Ledesma GonzalezОценок пока нет

- PM Despacho LosaroДокумент64 страницыPM Despacho LosarojorgeОценок пока нет

- Exposicion Produccion EquivalenteДокумент6 страницExposicion Produccion EquivalenteAlizon Lima ArmutoОценок пока нет

- Contabilidad y Costos Resumen y FlujogramaДокумент9 страницContabilidad y Costos Resumen y Flujogramacarolina solerОценок пока нет

- Ensayo Gestión de Los 5D Unidades DisminuidasДокумент5 страницEnsayo Gestión de Los 5D Unidades DisminuidasAlejandra MartinezОценок пока нет

- Semana 02 CONCEPTOS Y ESTADO DE COSTOS TEORIA - PRACTICAДокумент39 страницSemana 02 CONCEPTOS Y ESTADO DE COSTOS TEORIA - PRACTICAAxlLedesmaОценок пока нет

- Betza DomingoДокумент22 страницыBetza DomingoruthОценок пока нет

- Matriz de Consistencia PDFДокумент1 страницаMatriz de Consistencia PDFKarla Juviany Machare GonzalesОценок пока нет

- 7 - 32Документ6 страниц7 - 32Jefferson Dmb100% (1)

- Semana 5 - Costos Indirectos de FabricaciónДокумент42 страницыSemana 5 - Costos Indirectos de FabricaciónkatyОценок пока нет

- CASUISTICA 2 MónicaДокумент2 страницыCASUISTICA 2 MónicaCarlos Enrique Amesquita100% (1)

- PDF Caso Practico Capitulo 12 DLДокумент1 страницаPDF Caso Practico Capitulo 12 DLJairo LopezОценок пока нет

- Foro KimenДокумент6 страницForo KimenzavaletaexaltacionmariaОценок пока нет

- 4 - Formato - Financiero Hamacas Vera - 2013Документ35 страниц4 - Formato - Financiero Hamacas Vera - 2013Orlando SansoresОценок пока нет

- Casos Practicos de Recibos Por Honorarios 2015Документ5 страницCasos Practicos de Recibos Por Honorarios 2015Santos Cruz Paredes50% (2)

- Ejercicios Bloque 6 Carga FabrilДокумент9 страницEjercicios Bloque 6 Carga FabrilSOfiiz D LaUtherОценок пока нет

- Práctica 1 - Registro de VentasДокумент15 страницPráctica 1 - Registro de VentasJhor Moscol GarayОценок пока нет

- Ejericio Kardex, Cuentas Incobrables - Julieta ImbaquingoДокумент6 страницEjericio Kardex, Cuentas Incobrables - Julieta ImbaquingoJulieta ImbaquingoОценок пока нет

- Ejercicio Resuelto Microsoft Project 1 DownloableДокумент14 страницEjercicio Resuelto Microsoft Project 1 DownloableVidas ComplicesОценок пока нет

- TALLER #12 ELABORACIÓN BALANCE GRAL (Salón de Belleza Las Locas)Документ1 страницаTALLER #12 ELABORACIÓN BALANCE GRAL (Salón de Belleza Las Locas)alejandraОценок пока нет

- Manufactura SincronizadaДокумент4 страницыManufactura SincronizadaJose PerezОценок пока нет

- David Ejercicio de Asientos Contables 14-07-2021Документ3 страницыDavid Ejercicio de Asientos Contables 14-07-2021David AlbayОценок пока нет

- 3,4,5Документ1 страница3,4,5anon_8606644100% (2)

- Costos IIIДокумент16 страницCostos IIIJose Alfredo Barrios0% (1)

- Costeo Por Procesos Metodo Peps Completo (Con Inventario Inicial)Документ26 страницCosteo Por Procesos Metodo Peps Completo (Con Inventario Inicial)RICHARD GABRIEL ESPINOZA GUAMANОценок пока нет

- Esquema Sobre El Dilema de Los Costos en La Empresa de ServiciosДокумент1 страницаEsquema Sobre El Dilema de Los Costos en La Empresa de ServiciosROSA CHACON SERNAQUE100% (1)

- CASOS PRACTICOS 18 AbrilДокумент3 страницыCASOS PRACTICOS 18 AbrilPedro Juan Santos PalaciosОценок пока нет

- Poblacion de Las Mypes de Huaraz - EmpresasДокумент774 страницыPoblacion de Las Mypes de Huaraz - EmpresasHeydyRoblesToledo0% (1)

- Valorización Del Kardex UnoДокумент6 страницValorización Del Kardex UnoAndrea Rubio VargasОценок пока нет

- Funda Conta para Emp 7Документ24 страницыFunda Conta para Emp 7Harold ColmenaresОценок пока нет

- Aplicaciones - 2 - de Evaluacion de InversionesДокумент2 страницыAplicaciones - 2 - de Evaluacion de InversionesDiego UrbanoОценок пока нет

- Ejercicios Clase Cap. 11Документ36 страницEjercicios Clase Cap. 11Jonathan RodríguezОценок пока нет

- Unidad Temática 1 Contabilidad de CostosДокумент11 страницUnidad Temática 1 Contabilidad de CostosYazkin GonzalezОценок пока нет

- Taller 1 Unidad 3 Adm. Del Capital de Trabajo DCДокумент4 страницыTaller 1 Unidad 3 Adm. Del Capital de Trabajo DCDavid CastroОценок пока нет

- Proceso de Producción de Chaqueta de PielДокумент7 страницProceso de Producción de Chaqueta de PielJacqueline Lisseth López Reyes100% (1)

- Costos IndustrialesДокумент4 страницыCostos IndustrialesDiegoMoraCortezОценок пока нет

- Taller 1 Costos 2020Документ4 страницыTaller 1 Costos 2020o DarKОценок пока нет

- Practica #1.0Документ10 страницPractica #1.0Handell texeira cuellarОценок пока нет

- Ejercicios ClasifДокумент6 страницEjercicios ClasifGina Clavijo Aguayza100% (1)

- Daniela Ejercicio CostoДокумент10 страницDaniela Ejercicio Costofelix guerreroОценок пока нет

- Ejercicios Tema 1Документ10 страницEjercicios Tema 1carlos mario silgadoОценок пока нет

- Los Accidentes de Transito: Creciente Problema: para La Salud Publica'Документ9 страницLos Accidentes de Transito: Creciente Problema: para La Salud Publica'Paola AcostaОценок пока нет

- Manualde Gestiónpor ProcesoscompletoДокумент140 страницManualde Gestiónpor ProcesoscompletoPaola AcostaОценок пока нет

- Gestión de Inventarios, Almacenes y AprovisionamientosДокумент6 страницGestión de Inventarios, Almacenes y AprovisionamientosPaola AcostaОценок пока нет

- BPIEB 41 151 BeneficiadoДокумент171 страницаBPIEB 41 151 BeneficiadoPaola AcostaОценок пока нет

- MOLDESДокумент7 страницMOLDESEdwin Andres Villamil DiazОценок пока нет

- Agustin Gonzalez Ruiz - 434206 - 545Документ4 страницыAgustin Gonzalez Ruiz - 434206 - 545Agustin GONZALEZОценок пока нет

- Catálogo Kreato 2019Документ28 страницCatálogo Kreato 2019LoperacoОценок пока нет

- Análisis DISEÑOДокумент1 страницаAnálisis DISEÑOCristian Sandoval LlontopОценок пока нет

- TDR Hospital Felix Mayorca SotoДокумент11 страницTDR Hospital Felix Mayorca SotoRonal Ureta PorrasОценок пока нет

- Ejemplo Montecarlo PDFДокумент121 страницаEjemplo Montecarlo PDFSecretaria de Hacienda Plaza de mercado100% (1)

- Santa Barb - CoroicoДокумент4 страницыSanta Barb - CoroicoVe NetОценок пока нет

- Análisis de Pruebas de Presión PDFДокумент1 страницаAnálisis de Pruebas de Presión PDFbastidasyjОценок пока нет

- Decfetos 33114-MEIC-Reglamento Reajuste Precios y Contratos Obras Públicas-Precios-La Gaceta 94-17 MAY-2006Документ10 страницDecfetos 33114-MEIC-Reglamento Reajuste Precios y Contratos Obras Públicas-Precios-La Gaceta 94-17 MAY-2006reivaj88-1Оценок пока нет

- Estudio Previo ESTUDIO PREVIO NUEVA ESTACION INTERMODAL AUTOBUSES OURENSENueva Estacion Intermodal Autobuses OurenseДокумент114 страницEstudio Previo ESTUDIO PREVIO NUEVA ESTACION INTERMODAL AUTOBUSES OURENSENueva Estacion Intermodal Autobuses OurensePabloОценок пока нет

- Harold Teixeira cv1616605749Документ1 страницаHarold Teixeira cv1616605749Harold Andre Teixeira LeopoldОценок пока нет

- Ejercicio Feedback Página 1 de 5Документ5 страницEjercicio Feedback Página 1 de 5Abel Pacheco100% (1)

- Sap Fi Aa Manual de Usuario Mantenimiento Activos FijosДокумент20 страницSap Fi Aa Manual de Usuario Mantenimiento Activos FijosHectorMariscalCarranzaОценок пока нет

- Cierre ForzadoДокумент8 страницCierre ForzadopabloasotoОценок пока нет

- Bridas Inox - CatalogoДокумент8 страницBridas Inox - CatalogoJuan RamirezОценок пока нет

- Solución de PrácticaДокумент7 страницSolución de PrácticaCamila FigueroaОценок пока нет

- Informe Auditoria Externa Memoria Labores Mayan Golf Club 2018Документ33 страницыInforme Auditoria Externa Memoria Labores Mayan Golf Club 2018ANA ROSARIO CARDOZA ANTILLONОценок пока нет

- Open UniversityДокумент10 страницOpen UniversityJose Guillermo Valeriano LeañoОценок пока нет

- Estructura CHGДокумент1 страницаEstructura CHGJohan Donnelly100% (4)

- Plan Riesgo Sismico NafarroaДокумент235 страницPlan Riesgo Sismico NafarroaDani MonfortОценок пока нет

- TPM y 6 Grandes PérdidasДокумент9 страницTPM y 6 Grandes PérdidasJose E. PazОценок пока нет

- Laboratorio Sobre Sistema de Dirección en VehículosДокумент44 страницыLaboratorio Sobre Sistema de Dirección en Vehículosjosuedanny0077jd0% (1)

- Organización y Planeamiento ContableДокумент4 страницыOrganización y Planeamiento ContableJazmin SánchezОценок пока нет

- Prácticas de Mecánica de SuelosДокумент22 страницыPrácticas de Mecánica de SuelosErick Eduardo Fernandez RodriguezОценок пока нет

- Amfe - Analisis Modal de Fallos y EfectosДокумент3 страницыAmfe - Analisis Modal de Fallos y Efectosclovis contreras ponceОценок пока нет

- Tesis MCC Planta Procesadora de Aves.Документ176 страницTesis MCC Planta Procesadora de Aves.Sandra MedinaОценок пока нет

- Tema 2 Fundamentos de Máquinas HerramientasДокумент11 страницTema 2 Fundamentos de Máquinas HerramientasSergio Yucra HallasiОценок пока нет

- Problemas Resueltos Sistemas FrigorificosДокумент139 страницProblemas Resueltos Sistemas FrigorificosPHANTER 32Оценок пока нет

- I-Semana 1 Envases y Embaje - II 2017Документ23 страницыI-Semana 1 Envases y Embaje - II 2017jannieОценок пока нет

- Acta de Recepción Definitiva de Obra - OT 30223Документ3 страницыActa de Recepción Definitiva de Obra - OT 30223Jorge MoralesОценок пока нет