Вам также может понравиться

- Foro 1 Legislacion MercantilДокумент2 страницыForo 1 Legislacion MercantilJennifer PadillaОценок пока нет

- Caso ZumolandДокумент2 страницыCaso ZumolandJennifer Padilla50% (2)

- Entrenamiento Con KiДокумент3 страницыEntrenamiento Con KiJennifer PadillaОценок пока нет

- Libro - Viajeros Del TiempoДокумент255 страницLibro - Viajeros Del TiempoJennifer Padilla100% (1)

- Business Model Canvas Blog Twago Exel Taller ElectricoДокумент4 страницыBusiness Model Canvas Blog Twago Exel Taller Electricomena_omar3677Оценок пока нет

- Proyecto X Parte 2Документ8 страницProyecto X Parte 2Lobuno GamerОценок пока нет

- 33 Clases Microeconomia EirasДокумент474 страницы33 Clases Microeconomia Eiras_lulita__0% (1)

- Guía Introducción A La Economía, UTPLДокумент82 страницыGuía Introducción A La Economía, UTPLDEICY100% (1)

- Plan de Mercadeo TemasДокумент9 страницPlan de Mercadeo TemasDiana AyaОценок пока нет

- Resumen Capítulo 11 AnálisisДокумент5 страницResumen Capítulo 11 AnálisisIrene Tobar0% (1)

- Oferta, Elasticidad A Corto y Largo PlazoДокумент45 страницOferta, Elasticidad A Corto y Largo PlazoJorgeGarciaОценок пока нет

- Ejercicio de Presupuestos BLACK DECKER, S.A de C.VДокумент23 страницыEjercicio de Presupuestos BLACK DECKER, S.A de C.Vgabriela contreras sanchezОценок пока нет

- EJERCICIOS Tema 4 Micro InterДокумент5 страницEJERCICIOS Tema 4 Micro Interirene moya sanmiguelОценок пока нет

- 3.7 Integración Por Sustitución HO23Документ12 страниц3.7 Integración Por Sustitución HO23Kiara RivadeneyraОценок пока нет

- III Financiamiento 20.03.23 - II - 27.03.23 - IДокумент37 страницIII Financiamiento 20.03.23 - II - 27.03.23 - ICarlos Andres Alvarez RamirezОценок пока нет

- Guía Didáctica Fundamentos de EconomíaДокумент23 страницыGuía Didáctica Fundamentos de EconomíaRosa Quelal Mora0% (1)

- Liquidación Actividad 3Документ3 страницыLiquidación Actividad 3erika ticoraОценок пока нет

- Taller PresupuestosДокумент8 страницTaller Presupuestosalexa BОценок пока нет

- Cotización ASOPAFINДокумент1 страницаCotización ASOPAFINArmando Perez PaezОценок пока нет

- Economia General XXXДокумент13 страницEconomia General XXXÄngel VelardeОценок пока нет

- TALLER No. 4 SolucionДокумент6 страницTALLER No. 4 SolucionSebas CardonaОценок пока нет

- S04.s1 - Tarea 4Документ2 страницыS04.s1 - Tarea 4RONALD CHAVEZ CREATIVE PERUОценок пока нет

- Matriz Dofa Aporte TerminadoДокумент2 страницыMatriz Dofa Aporte TerminadoAmaya Hernandez100% (1)

- Microeconomía I 250 Guia 1 (Consumidor) AДокумент25 страницMicroeconomía I 250 Guia 1 (Consumidor) AJoel VaismanОценок пока нет

- Evaluacion de Proyectos de InversionДокумент30 страницEvaluacion de Proyectos de InversionJose E SalasОценок пока нет

- Examen de Matemática Intermedia - 30 10 2021Документ3 страницыExamen de Matemática Intermedia - 30 10 2021CALROSОценок пока нет

- EPOL Resumen Cap 39Документ4 страницыEPOL Resumen Cap 39Leonardo BarragánОценок пока нет

- Caso Starbuck, Maarketing 1Документ12 страницCaso Starbuck, Maarketing 1apmcpr100% (1)

- Ejercicios Problemas Valor de Dinero en El TiempoДокумент10 страницEjercicios Problemas Valor de Dinero en El TiempoAlex Abreu100% (1)

- Estudio de MercadoДокумент9 страницEstudio de MercadoRafael Amon100% (1)

- Mate IiДокумент27 страницMate IiSamuel Huamaní FloresОценок пока нет

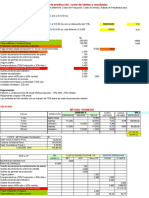

- Analisis Costo Volumen Utilidad Practica SRДокумент2 страницыAnalisis Costo Volumen Utilidad Practica SRAlfredo Caballa ParedesОценок пока нет

- Examen 3 Septiembre 2019, Preguntas y Respuestas Examen 3 Septiembre 2019, Preguntas y RespuestasДокумент43 страницыExamen 3 Septiembre 2019, Preguntas y Respuestas Examen 3 Septiembre 2019, Preguntas y Respuestasjazmin cyberОценок пока нет

- Guia Tecnica InstrumentosДокумент15 страницGuia Tecnica InstrumentosJesus CanekОценок пока нет