Вам также может понравиться

- Auditore S Cuaderno 21Документ36 страницAuditore S Cuaderno 21Anonymous hVs9sgryeОценок пока нет

- Memorial de Evacuacion de AudienciaДокумент3 страницыMemorial de Evacuacion de AudienciaFernando Mendez100% (3)

- Memorial de Evacuacion de AudienciaДокумент3 страницыMemorial de Evacuacion de AudienciaFernando Mendez100% (3)

- Acta-Nombremiento Entidades No LucrativasДокумент2 страницыActa-Nombremiento Entidades No LucrativasFernando MendezОценок пока нет

- Análisis Financiero Curso QuichéДокумент59 страницAnálisis Financiero Curso QuichéFernando Mendez0% (1)

- Recurso revocatoria resoluciónДокумент6 страницRecurso revocatoria resoluciónAlexander RodasОценок пока нет

- HSBCДокумент42 страницыHSBCFernando MendezОценок пока нет

- Preguntas NIAS AMORE 700-720Документ3 страницыPreguntas NIAS AMORE 700-720Fernando MendezОценок пока нет

- Casos PracticosДокумент5 страницCasos PracticosFernando MendezОценок пока нет

- Capitulo 4Документ9 страницCapitulo 4Fernando MendezОценок пока нет

- Calificaciones Primaria Rural Mixa Santa Cruz del QuichéДокумент5 страницCalificaciones Primaria Rural Mixa Santa Cruz del QuichéFernando MendezОценок пока нет

- Link:: ComentarioДокумент1 страницаLink:: ComentarioFernando MendezОценок пока нет

- Preguntas NIAS AMORE 700-720Документ3 страницыPreguntas NIAS AMORE 700-720Fernando MendezОценок пока нет

- Eddy NiasДокумент5 страницEddy NiasFernando MendezОценок пока нет

- Resolución 2007 CCPAG Adopción MC y NIIFДокумент1 страницаResolución 2007 CCPAG Adopción MC y NIIFFernando MendezОценок пока нет

- Cuestionario Nia 600 y 610Документ5 страницCuestionario Nia 600 y 610Fernando MendezОценок пока нет

- Cymbeline SlidesCarnivalДокумент31 страницаCymbeline SlidesCarnivalFernando MendezОценок пока нет

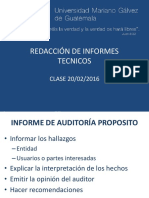

- Redacción Clase 20 FebДокумент15 страницRedacción Clase 20 FebFernando MendezОценок пока нет

- Riesgo de Liquidez - Grupo 4Документ4 страницыRiesgo de Liquidez - Grupo 4Fernando MendezОценок пока нет

- Niif Casos Practicos 1 PDFДокумент258 страницNiif Casos Practicos 1 PDFFernando MendezОценок пока нет

- Parte A - NICДокумент1 678 страницParte A - NICFernando MendezОценок пока нет

- EEFF 1Q 2017 tcm13-64272Документ36 страницEEFF 1Q 2017 tcm13-64272Fernando MendezОценок пока нет

- Programa para El Cálculo de Los Ángulos Asociados A La Geometría de Iluminación y Observación de La Escena SAC-C MMRSДокумент15 страницPrograma para El Cálculo de Los Ángulos Asociados A La Geometría de Iluminación y Observación de La Escena SAC-C MMRSRaúl LópezОценок пока нет

- Rigobertogozalezp 2013 NIA300Документ1 страницаRigobertogozalezp 2013 NIA300Fernando MendezОценок пока нет

- HTML Juan Jose LopezДокумент35 страницHTML Juan Jose Lopezb04825128Оценок пока нет

- CPokemonДокумент1 страницаCPokemonFernando MendezОценок пока нет

- Marco conceptual para la preparación de información financiera (Parte IДокумент3 страницыMarco conceptual para la preparación de información financiera (Parte IFernando MendezОценок пока нет

- Hechos Posteriores Al Cierre Del EjercicioДокумент7 страницHechos Posteriores Al Cierre Del EjercicioFernando Mendez100% (2)

- (Parte Final) : ContenidoДокумент2 страницы(Parte Final) : ContenidoFernando MendezОценок пока нет

- Coso 3Документ2 страницыCoso 3OcioKM KMОценок пока нет

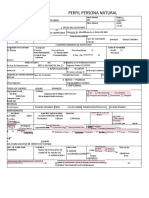

- Perfil Persona NaturalДокумент2 страницыPerfil Persona NaturalFrancis Vega SilvaОценок пока нет

- 5 - Aspectos Contables para ASFLДокумент9 страниц5 - Aspectos Contables para ASFLflorctОценок пока нет

- Presentación Presupuesto General Del Estado Bolivia 2014Документ47 страницPresentación Presupuesto General Del Estado Bolivia 2014Jaime DuránОценок пока нет

- Presupuesto de Costo de Lo VendidoДокумент20 страницPresupuesto de Costo de Lo VendidoErnesto NerioОценок пока нет

- 13 El Banco La ProvidenciaДокумент3 страницы13 El Banco La ProvidenciaLuis Bastian Saavedra GutierrezОценок пока нет

- Cómo Elaborar Un Requerimieno EficienteДокумент17 страницCómo Elaborar Un Requerimieno EficienteCpcJimmyPCОценок пока нет

- PUNTO DE EQUILIBRIOДокумент3 страницыPUNTO DE EQUILIBRIOKenethCajasОценок пока нет

- Apuntes Unidad 1 Matematicas FinancierasДокумент4 страницыApuntes Unidad 1 Matematicas Financierasliliana camacho ruiz 608Оценок пока нет

- Constitución de EmpresasДокумент13 страницConstitución de EmpresasAgreda Briceño NelverОценок пока нет

- Registro de transacciones empresa comercial Artefacta S.AДокумент8 страницRegistro de transacciones empresa comercial Artefacta S.AEztato100% (1)

- Auditoría de caja: corte y arqueoДокумент2 страницыAuditoría de caja: corte y arqueoErvin Geovany Estuardo Macz cuОценок пока нет

- Contrato de Mutuo Con Garantia Hipotecaria GerДокумент4 страницыContrato de Mutuo Con Garantia Hipotecaria GerGeraldine Carbajal CalderónОценок пока нет

- Monografia Sistema de Control Interno en El PerúДокумент29 страницMonografia Sistema de Control Interno en El PerúKarinaInfante67% (3)

- Actividad 4 Caso FinalДокумент5 страницActividad 4 Caso FinalMarcela Soto75% (4)

- Practica Registro de Ventas 1Документ9 страницPractica Registro de Ventas 1jhonatan Huaman Perez0% (1)

- Expediente técnico partesДокумент1 страницаExpediente técnico partesOskar Wild75% (4)

- TO-62-S Septiembre PDFДокумент1 страницаTO-62-S Septiembre PDFDavid AcostaОценок пока нет

- CASO 8 Meliá Hotels International y La Elección Del Entorno en Las Estrategias de CrecimientoДокумент13 страницCASO 8 Meliá Hotels International y La Elección Del Entorno en Las Estrategias de CrecimientoDarya ShcherbakОценок пока нет

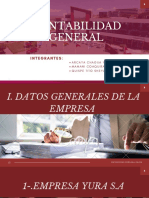

- Contabilidad general Yura S.AДокумент32 страницыContabilidad general Yura S.AsheylaОценок пока нет

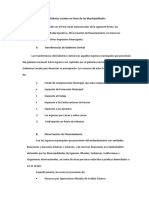

- Descentralización y Tributos Creados en Favor de Las MunicipalidadesДокумент5 страницDescentralización y Tributos Creados en Favor de Las MunicipalidadesRaquel RachellОценок пока нет

- Taller AplicativoДокумент3 страницыTaller AplicativoMarcela TorresОценок пока нет

- Practica Calificada 2022-2Документ4 страницыPractica Calificada 2022-2ALI JIM CAYO RAMOSОценок пока нет

- Pasos para Crear Una EmpresaДокумент17 страницPasos para Crear Una EmpresaRocio MonterrosoОценок пока нет

- 760102m Nuevo Análisis Económico de Decisiones de InversiónДокумент4 страницы760102m Nuevo Análisis Económico de Decisiones de InversiónValentina EscobarОценок пока нет

- Examen Parcial 2018 2 Control InternoДокумент5 страницExamen Parcial 2018 2 Control InternoRenzo PariОценок пока нет

- En Qué Consiste La Consolidación de Estados FinancierosДокумент2 страницыEn Qué Consiste La Consolidación de Estados FinancierosBonilla AbogadosОценок пока нет

- Bryan Aaron Guevara Fiallos MacroeconomiaДокумент7 страницBryan Aaron Guevara Fiallos MacroeconomiaBryan A GFОценок пока нет

- Igv JustoДокумент4 страницыIgv JustoRocio Carbajal NavezОценок пока нет

- 8601 Ejecucion de GastosДокумент15 страниц8601 Ejecucion de GastosnathalyОценок пока нет

- RESUAL - Régimen sobre utilidades de actividades lucrativasДокумент39 страницRESUAL - Régimen sobre utilidades de actividades lucrativasHady Porras VielmanОценок пока нет