Вам также может понравиться

- Asientos ContablesДокумент2 страницыAsientos ContablesDIONAR RUIZ ALTAMIRANOОценок пока нет

- ¿Cuáles Son Los Requisitos Exigibles para Poder Utilizar El Crédito Fiscal?Документ3 страницы¿Cuáles Son Los Requisitos Exigibles para Poder Utilizar El Crédito Fiscal?malefizioОценок пока нет

- Caso Práctico Servicio No DomiciliadosДокумент8 страницCaso Práctico Servicio No DomiciliadosJuan Chinchay100% (1)

- Pcge - Plan Contable General EmpresarialДокумент28 страницPcge - Plan Contable General EmpresarialFernando Murrieta NuñezОценок пока нет

- Manual para Descargar Siaf-2020Документ9 страницManual para Descargar Siaf-2020DANIELОценок пока нет

- DJ Anual 2023Документ38 страницDJ Anual 2023Dámaris Leny RamosОценок пока нет

- Calculo FinancieroДокумент80 страницCalculo FinancieroYovana Pelayo JimenezОценок пока нет

- Libro Caja y BancosДокумент17 страницLibro Caja y BancosLeidyshita NavarreteОценок пока нет

- Caso Practico Serv. Costo PDFДокумент14 страницCaso Practico Serv. Costo PDFHugoMarkozHernandezCastroОценок пока нет

- Retenciones Renta de Quinta Categoria 2012Документ2 страницыRetenciones Renta de Quinta Categoria 2012Guisela Cacallica GuerreroОценок пока нет

- Una Practica de Evaluación Sensorial Metodo Triangular Chi CuadradoДокумент16 страницUna Practica de Evaluación Sensorial Metodo Triangular Chi CuadradoVitelio Asencios Tarazona100% (6)

- Manual de Contabilidadn de Ls SBSДокумент19 страницManual de Contabilidadn de Ls SBSmilagrosОценок пока нет

- PRESENTACION NIIF CONTADORES Y NO CONTADORES ST PDFДокумент82 страницыPRESENTACION NIIF CONTADORES Y NO CONTADORES ST PDFYUBISA GARCÍAОценок пока нет

- Código Tributario Articulo 72CDДокумент21 страницаCódigo Tributario Articulo 72CDMelisa VeraОценок пока нет

- Contabilidad Niif 21Документ7 страницContabilidad Niif 21EliZabeth ReyesОценок пока нет

- CursogramasДокумент72 страницыCursogramasRosana Del Milagro PazОценок пока нет

- Actualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-46-50Документ5 страницActualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-46-50HansОценок пока нет

- Casuística Sobre DetraccionesДокумент3 страницыCasuística Sobre DetraccionesJulito Marroquin MinayaОценок пока нет

- Certificado de DepositoДокумент2 страницыCertificado de DepositoMicaela Cossio Sierra100% (1)

- Castigo de Las Cuentas Por CobrarДокумент22 страницыCastigo de Las Cuentas Por Cobrarluis angelОценок пока нет

- Tributación - Casos Practicos de Impuestos MunicipalesДокумент47 страницTributación - Casos Practicos de Impuestos MunicipalesJean Fischer Manzanedo Bonilla100% (1)

- Nic8 y Sus Incidencias Tributarias en El Tratamiento de Errores ContablesДокумент20 страницNic8 y Sus Incidencias Tributarias en El Tratamiento de Errores ContablesJhonatan Altamirano VarasОценок пока нет

- Ciclo Contable PDFДокумент1 страницаCiclo Contable PDFZaric JarabaОценок пока нет

- Revista Contable Misha Diciembre 2022Документ37 страницRevista Contable Misha Diciembre 2022Julio César Medina GamboaОценок пока нет

- Grupo 5 - Nia 401 y 520Документ24 страницыGrupo 5 - Nia 401 y 520Shirley Romero GarcilazoОценок пока нет

- Asientos CierreДокумент4 страницыAsientos CierreAndres Quispe YanaОценок пока нет

- 5 Silabo de Proyecto EmpresarialДокумент10 страниц5 Silabo de Proyecto EmpresarialDavid VpОценок пока нет

- Trib 12 Guia Comprobantes PagoДокумент52 страницыTrib 12 Guia Comprobantes Pagoxoltar1854Оценок пока нет

- Obsequios y AgasajosДокумент5 страницObsequios y AgasajosRoney MezaОценок пока нет

- Delitos Tributarios 2Документ3 страницыDelitos Tributarios 2Norfolk GamarraОценок пока нет

- Lectura 1 Sem 1 Aspecto Temporal en IGV IДокумент3 страницыLectura 1 Sem 1 Aspecto Temporal en IGV ICARMEN DEL ROSARIOОценок пока нет

- Manual Práctico de Importación, Aspectos Contables y TributariosДокумент21 страницаManual Práctico de Importación, Aspectos Contables y TributariosAvill KevrielGoОценок пока нет

- Caso Practico Cta 1233 - 1911 - 4115Документ3 страницыCaso Practico Cta 1233 - 1911 - 4115Jhann AlbanОценок пока нет

- Formato++Solicitud Correccion Constancia+29+12+2014Документ2 страницыFormato++Solicitud Correccion Constancia+29+12+2014Ricardo GarciaОценок пока нет

- Cierre ContableДокумент4 страницыCierre ContablejesusfabelОценок пока нет

- Casos Prácticos BANCARIZACIONДокумент9 страницCasos Prácticos BANCARIZACIONJesus PizarroОценок пока нет

- Caso Práctico NIIF 5 Activos No Corrientes Mantenidos para La Venta y Operaciones DiscontinuasДокумент7 страницCaso Práctico NIIF 5 Activos No Corrientes Mantenidos para La Venta y Operaciones DiscontinuasFabrizio GonzalesОценок пока нет

- Rubro Restaurant-PeritajeДокумент64 страницыRubro Restaurant-PeritajeJOSe GUZMaN NIEVES ESTACIOОценок пока нет

- Caso Práctico DetraccionesДокумент3 страницыCaso Práctico DetraccionesRocio Torres100% (1)

- NIC 12 - Método BalanceДокумент5 страницNIC 12 - Método BalanceNery Silvia Santiago LoyolaОценок пока нет

- Sem. Pcge 2020 Virtual - 50 Casos Act.Документ424 страницыSem. Pcge 2020 Virtual - 50 Casos Act.Rosbert Gonzáles BurgosОценок пока нет

- 2007 Informe - Liquidaciones de ComprasДокумент6 страниц2007 Informe - Liquidaciones de ComprasWilliam Neri PerezОценок пока нет

- BLOG - CASOS PRÁCTICOS - ¿Cómo Se Determina La Sanción Por Declarar Cifras o Datos FalsosДокумент17 страницBLOG - CASOS PRÁCTICOS - ¿Cómo Se Determina La Sanción Por Declarar Cifras o Datos FalsosDanny CamarenaОценок пока нет

- Guía de Aprendizaje Unidad 1 - Peritaje - ContableДокумент20 страницGuía de Aprendizaje Unidad 1 - Peritaje - Contablealberth yeferson soto cànepaОценок пока нет

- Proceso Contable Del LeasingДокумент2 страницыProceso Contable Del Leasingangie_8031Оценок пока нет

- (MONOGRAFÍA) - GRUPO 6 - Libro de Planillas - IB - C.contablesДокумент25 страниц(MONOGRAFÍA) - GRUPO 6 - Libro de Planillas - IB - C.contablesROXANA CAHUI�A MERMAОценок пока нет

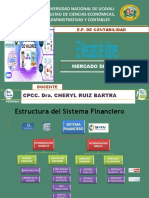

- Diapositivas-Mercado de Valores Clase 2Документ19 страницDiapositivas-Mercado de Valores Clase 2LuisGustavoGrajedaAlvarado100% (1)

- CASOS PRACTICOS-igvДокумент3 страницыCASOS PRACTICOS-igvJhonnyshitow Mazz Naa Herrera HuallamaresОценок пока нет

- Casilla 100 PDT 621-DiapositivaДокумент29 страницCasilla 100 PDT 621-DiapositivaEdith VelasquezОценок пока нет

- Sistema ContableДокумент313 страницSistema ContableBryan Lau LeoОценок пока нет

- Ejemplo de Baja de Pasivo FinancieroДокумент6 страницEjemplo de Baja de Pasivo FinancieroyohucaОценок пока нет

- Presunciones TributariasДокумент8 страницPresunciones TributariasEsteban Cusi TantaОценок пока нет

- Diapositivas - Curso SIRE SUNATДокумент32 страницыDiapositivas - Curso SIRE SUNATWilmer SanchezОценок пока нет

- Tarjeta de Credito Actualidad EmpresarialДокумент4 страницыTarjeta de Credito Actualidad Empresarialhs90_8763Оценок пока нет

- La Clasificación de Los Gastos Según Su Función - Parte 2Документ6 страницLa Clasificación de Los Gastos Según Su Función - Parte 2Yim F. TineoОценок пока нет

- SESION No 01 LA CONTABILIDAD FINANCIERA Y LA CONTABILIDAD DE COSTOSДокумент26 страницSESION No 01 LA CONTABILIDAD FINANCIERA Y LA CONTABILIDAD DE COSTOSPilar Chiquez GrausОценок пока нет

- Ensayo Justicia y VerdadДокумент5 страницEnsayo Justicia y VerdadPaulina Andrea FarfánОценок пока нет

- Reintegro Del Credito FiscalДокумент1 страницаReintegro Del Credito Fiscaldayanna isabel valverde contrerasОценок пока нет

- Matrices y Determinantes - Earl SwokowskiДокумент18 страницMatrices y Determinantes - Earl SwokowskiHector CamayaОценок пока нет

- BasesConceptualesProg PDFДокумент312 страницBasesConceptualesProg PDFCristian Nahuel MarquezОценок пока нет

- Matematicas ProgramaticasДокумент144 страницыMatematicas ProgramaticasVictor Ramirez100% (1)

- Guia Teoria Contable 2014Документ21 страницаGuia Teoria Contable 2014Hector CamayaОценок пока нет

- RT 17 RevaluacionesДокумент16 страницRT 17 RevaluacionesHector CamayaОценок пока нет

- Sistemas de Informacion ContableДокумент48 страницSistemas de Informacion ContableHector CamayaОценок пока нет

- TP 01-18 - Modelos Contables - Temario AlumnosДокумент3 страницыTP 01-18 - Modelos Contables - Temario AlumnosHector CamayaОценок пока нет

- Devolución de Ventas - HPCДокумент1 страницаDevolución de Ventas - HPCHector CamayaОценок пока нет

- RT 41 Rodriguez de RamirezДокумент21 страницаRT 41 Rodriguez de RamirezHector CamayaОценок пока нет

- (777088733) rt42Документ22 страницы(777088733) rt42Hector CamayaОценок пока нет

- Resumen AuditoriaДокумент75 страницResumen AuditoriaHector CamayaОценок пока нет

- Costo HundidoДокумент2 страницыCosto HundidoHector CamayaОценок пока нет

- Del Tomate - en El Horno PDFДокумент8 страницDel Tomate - en El Horno PDFHector CamayaОценок пока нет

- Introduccion A La Inform - Ática Actividad Obligatoria 1Документ7 страницIntroduccion A La Inform - Ática Actividad Obligatoria 1Hector CamayaОценок пока нет

- Introduccion A La Inform - Ática Actividad Obligatoria 1Документ7 страницIntroduccion A La Inform - Ática Actividad Obligatoria 1Hector CamayaОценок пока нет

- punto3LSI 24 9 10Документ3 страницыpunto3LSI 24 9 10Hector CamayaОценок пока нет

- RT 41 Rodriguez de RamirezДокумент21 страницаRT 41 Rodriguez de RamirezHector CamayaОценок пока нет

- Resultados Finacieros-Refin S.AДокумент1 страницаResultados Finacieros-Refin S.AHector CamayaОценок пока нет

- Capitulo 6Документ36 страницCapitulo 6Marcelo Madariaga AravenaОценок пока нет

- Plan de Estudio LSIДокумент21 страницаPlan de Estudio LSIHector CamayaОценок пока нет

- Desarrollo de Soft 2015Документ2 страницыDesarrollo de Soft 2015Hector CamayaОценок пока нет

- Resolucion 14619 Me 2014Документ20 страницResolucion 14619 Me 2014Hector CamayaОценок пока нет

- 2 Diapositivas Taller TeoriaДокумент10 страниц2 Diapositivas Taller TeoriaHector CamayaОценок пока нет

- Trabajo PR Ctico Adicional Arqueo de FondosДокумент3 страницыTrabajo PR Ctico Adicional Arqueo de FondosHector CamayaОценок пока нет

- Algoritmos ProgramasДокумент5 страницAlgoritmos ProgramasHector CamayaОценок пока нет

- Facultad de Ciencias Exactas, Físicas y Naturales Informática - Facultad de Ciencias Exactas, Físicas y Naturales UNSJДокумент8 страницFacultad de Ciencias Exactas, Físicas y Naturales Informática - Facultad de Ciencias Exactas, Físicas y Naturales UNSJHector CamayaОценок пока нет

- IntangiblesДокумент11 страницIntangiblesHector CamayaОценок пока нет

- Matemáticas+discretas 31052012Документ4 страницыMatemáticas+discretas 31052012Hector CamayaОценок пока нет

- Diferencias Entre Cuentas de Orden y de MovimientosДокумент2 страницыDiferencias Entre Cuentas de Orden y de MovimientosHector CamayaОценок пока нет

- Stat 1203 220 1 T3Документ11 страницStat 1203 220 1 T3Elsy García Guevara100% (2)

- Mapa Mental 222 11Документ8 страницMapa Mental 222 11Jesus Arleyson OREJUELA HURTADOОценок пока нет

- Proyecto ModularДокумент5 страницProyecto ModularEmiliano ZapataОценок пока нет

- Antecedentes de La Teoría de La ProbabilidadДокумент2 страницыAntecedentes de La Teoría de La ProbabilidadJacqueline LopezОценок пока нет

- 02 DP-Guía de Proyecto 2019-20Документ13 страниц02 DP-Guía de Proyecto 2019-20Jesus de SagitarioОценок пока нет

- Unidad 3 - Tarea 6Документ29 страницUnidad 3 - Tarea 6Duque Aguirre Ingrid TatianaОценок пока нет

- Probabilidad, Variable Aleatoria y EstadisticaДокумент91 страницаProbabilidad, Variable Aleatoria y EstadisticaGaston VilchesОценок пока нет

- 8 Teorema de Bayes PDFДокумент22 страницы8 Teorema de Bayes PDFÁlvaro Alexandro Morales JiménezОценок пока нет

- Estadistica Actividad Semana 1Документ5 страницEstadistica Actividad Semana 1Oscar Javier Yomayusa CañonОценок пока нет

- Proyectos Original ImprimirДокумент37 страницProyectos Original ImprimirPetricor sacОценок пока нет

- Inferencia Estadistica PDFДокумент42 страницыInferencia Estadistica PDFAlcides RamosОценок пока нет

- Metodos EstadisticosДокумент139 страницMetodos EstadisticosmanvascoОценок пока нет

- Evidencia3 MurilloenriquezangelhaldyrДокумент15 страницEvidencia3 MurilloenriquezangelhaldyrHaldyr MurilloОценок пока нет

- Probabilidad Mat 3° A-B - C Reto1Документ10 страницProbabilidad Mat 3° A-B - C Reto1Sofia MisariОценок пока нет

- Laboratorio 2Документ6 страницLaboratorio 2Jerson CzlОценок пока нет

- Corte 2, Tema 5.I. Variables Aleatorias Continuas (Sin Normal)Документ3 страницыCorte 2, Tema 5.I. Variables Aleatorias Continuas (Sin Normal)DanielОценок пока нет

- Formulario Distribuciones de Muestras PDFДокумент3 страницыFormulario Distribuciones de Muestras PDFKevin IvanОценок пока нет

- Banco de Preguntas 18Документ4 страницыBanco de Preguntas 18Sandra Silva AriasОценок пока нет

- ENSAYOДокумент7 страницENSAYORobinson MedinapascuasОценок пока нет

- Guïa ProbabilidadesДокумент13 страницGuïa ProbabilidadesBEATRIZ MACARENA OVALLE FERNÁNDEZОценок пока нет

- A.A.2 Investigacion de Operaciones LLДокумент18 страницA.A.2 Investigacion de Operaciones LLEnrique GonzalezОценок пока нет

- David Aguilar - Distr. Caudales Max. Est. PuchacaДокумент9 страницDavid Aguilar - Distr. Caudales Max. Est. PuchacaDavidJhoelAguilarVenegasОценок пока нет

- Prob y Est - Uni 4 Distribuciones de ProbabilidadДокумент104 страницыProb y Est - Uni 4 Distribuciones de Probabilidadmanuelvl0% (2)

- Guia Ejercicios No 3 Cap4Документ28 страницGuia Ejercicios No 3 Cap4carlososo7167% (9)

- Multinomial - Matriz de CovarianzasДокумент2 страницыMultinomial - Matriz de CovarianzasAlex MartОценок пока нет

- Reumen CuantitativaДокумент26 страницReumen Cuantitativakarla pamela huamani lastarriaОценок пока нет

- 000 CursoEstadistica BN PDFДокумент615 страниц000 CursoEstadistica BN PDFFrancisco SanguinoОценок пока нет

- Taller Medidas de Tendencia CentralДокумент9 страницTaller Medidas de Tendencia CentralElizabeth MUNOZ SAAVEDRAОценок пока нет