Вам также может понравиться

- Solucion Problemas de Divisibilidad Con Soluciones 1145 PDFДокумент4 страницыSolucion Problemas de Divisibilidad Con Soluciones 1145 PDFJorge PlasenciaОценок пока нет

- Análisis Combinatorio 2Документ3 страницыAnálisis Combinatorio 2JohnnyMecaОценок пока нет

- Segundo Taller - Método Del RomboДокумент1 страницаSegundo Taller - Método Del RomboJorge PlasenciaОценок пока нет

- Rau Nunez Cabello - TALLER DE ESTADISTICA Y PROBABILIDADДокумент38 страницRau Nunez Cabello - TALLER DE ESTADISTICA Y PROBABILIDADmimajiОценок пока нет

- 14 Operaciones Combinadas Cuarto de Primaria PDFДокумент2 страницы14 Operaciones Combinadas Cuarto de Primaria PDFJorge PlasenciaОценок пока нет

- Problemas de Divisibilidad para Quinto de Secundaria PDFДокумент2 страницыProblemas de Divisibilidad para Quinto de Secundaria PDFJorge PlasenciaОценок пока нет

- Regla de Tres Compuesta Directa e Inversa 2DДокумент1 страницаRegla de Tres Compuesta Directa e Inversa 2DJorge Plasencia0% (1)

- Leyes regulan programas deportivos universitariosДокумент2 страницыLeyes regulan programas deportivos universitariosJorge PlasenciaОценок пока нет

- Permetrodeunpolgonoenunplanocartesiano 110829193957 Phpapp02 PDFДокумент2 страницыPermetrodeunpolgonoenunplanocartesiano 110829193957 Phpapp02 PDFJorge PlasenciaОценок пока нет

- Geometría y Medición PDFДокумент92 страницыGeometría y Medición PDFJorge PlasenciaОценок пока нет

- Geometría y Medición PDFДокумент92 страницыGeometría y Medición PDFJorge PlasenciaОценок пока нет

- Geometría y Medición PDFДокумент92 страницыGeometría y Medición PDFJorge PlasenciaОценок пока нет

- Geometría y Medición PDFДокумент92 страницыGeometría y Medición PDFJorge PlasenciaОценок пока нет

- Problemas de EdadesДокумент17 страницProblemas de EdadesJorge PlasenciaОценок пока нет

- Acompañamiento y MonitoreoДокумент21 страницаAcompañamiento y MonitoreoJosek Rubianes JuárezОценок пока нет

- Cinco Compromisos de Gestión Escolar para El Año 2017Документ3 страницыCinco Compromisos de Gestión Escolar para El Año 2017gladysОценок пока нет

- Problemas de EdadesДокумент17 страницProblemas de EdadesJorge PlasenciaОценок пока нет

- Anexo4 Modelodeactasdecompromisoparapadresdefamilia 160813012715 PDFДокумент1 страницаAnexo4 Modelodeactasdecompromisoparapadresdefamilia 160813012715 PDFJorge PlasenciaОценок пока нет

- Acta de Compromiso para Padres de FamiliaДокумент1 страницаActa de Compromiso para Padres de Familiajhony chimboОценок пока нет

- Analisis DimensionalДокумент6 страницAnalisis DimensionalAgustin Guaman Cusme100% (6)

- Ejercicios de Progresiones Geometricas PDFДокумент4 страницыEjercicios de Progresiones Geometricas PDFMatias TorqueaОценок пока нет

- Paypg EjerciciosyproblemasДокумент6 страницPaypg Ejerciciosyproblemasapi-295885253100% (1)

- Funciones de Los Auxiliares Edicion I 2015Документ14 страницFunciones de Los Auxiliares Edicion I 2015Jose Jorge Cueva MamaniОценок пока нет

- EdadesДокумент4 страницыEdadesJorge PlasenciaОценок пока нет

- Calculadora Dietetica ForoДокумент14 страницCalculadora Dietetica ForoabelОценок пока нет

- Prueba diagnóstica de matemáticas para segundo grado de secundariaДокумент8 страницPrueba diagnóstica de matemáticas para segundo grado de secundariaColins VelasquezОценок пока нет

- Cajon de CienciasДокумент5 страницCajon de Cienciasoswal GomezОценок пока нет

- Aptitud MatematicaДокумент213 страницAptitud MatematicaSaul ChirinosОценок пока нет

- Evaluación Diagnóstica MATEMÁTICA - 5°Документ9 страницEvaluación Diagnóstica MATEMÁTICA - 5°Anonymous PGfntogОценок пока нет

- Colortex - Trabajo Final - Costeo de OperacionesДокумент13 страницColortex - Trabajo Final - Costeo de OperacionesDavid HerreraОценок пока нет

- Examen final - Semana 8: Gerencia FinancieraДокумент14 страницExamen final - Semana 8: Gerencia FinancieraBrayan OspinaОценок пока нет

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - CONTABILIDAD GENERAL - (GRUPO 03)Документ7 страницEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - CONTABILIDAD GENERAL - (GRUPO 03)Anderson RamirezОценок пока нет

- 1 Practica #1 SolucionarioДокумент3 страницы1 Practica #1 SolucionarioNatalie VillegasОценок пока нет

- Presupuesto empresarial y control gerencialДокумент4 страницыPresupuesto empresarial y control gerencialRuben Apaza ApazaОценок пока нет

- Caso Practico SherlyДокумент14 страницCaso Practico SherlyJohaneОценок пока нет

- Retenciones Deber ContabilidaddddddДокумент14 страницRetenciones Deber Contabilidaddddddnagely moralesОценок пока нет

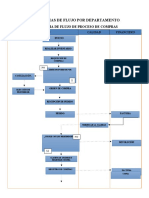

- DiagramasFlujoProcesosДокумент65 страницDiagramasFlujoProcesosCarlos Andrés Burgos GuerreroОценок пока нет

- Caso 2: Combinaciones de Negocios, Tema 1Документ8 страницCaso 2: Combinaciones de Negocios, Tema 1Nisauris AriasОценок пока нет

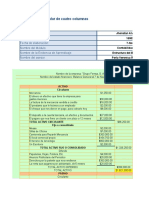

- Apellido Nombre BalanceДокумент8 страницApellido Nombre BalanceJhon AlvarezОценок пока нет

- CONTEXTUALIZACION No 2 CONTABILIDADДокумент22 страницыCONTEXTUALIZACION No 2 CONTABILIDADangeles beltranОценок пока нет

- Proyección distribuidora El Gran San 2016Документ8 страницProyección distribuidora El Gran San 2016Fabian Eduardo Cano100% (3)

- Reserva Legal Resultados AcumuladosДокумент11 страницReserva Legal Resultados AcumuladosOtakuanimeОценок пока нет

- 7A IE CerdaYamanadaIyariAkira BalanceGeneralEstadodeResultadosДокумент10 страниц7A IE CerdaYamanadaIyariAkira BalanceGeneralEstadodeResultadosMena ChavezОценок пока нет

- Certificado de Constitucion y GerenciaДокумент4 страницыCertificado de Constitucion y GerenciaJose Humberto Lopez SeguraОценок пока нет

- Fondos Sujetos A RestricciónДокумент7 страницFondos Sujetos A RestricciónYjorge Jorge Jorge50% (2)

- BasicaДокумент31 страницаBasicaYhulier Edwin Condori CalleОценок пока нет

- Contabilidad GastronomíaДокумент76 страницContabilidad GastronomíaJacqueline Tinoco TCОценок пока нет

- Tipos de Empresa - Cuál Es La Diferencia Entre SA, SAC, SRL, EIRL y SAA - ManagementДокумент8 страницTipos de Empresa - Cuál Es La Diferencia Entre SA, SAC, SRL, EIRL y SAA - ManagementKevin OlemarОценок пока нет

- Reconococimiento de Activos, Pasivos e IngresosДокумент88 страницReconococimiento de Activos, Pasivos e IngresosNestor100% (1)

- Costo estimado vs costo real Pantalón El StrechДокумент22 страницыCosto estimado vs costo real Pantalón El StrechJakeline SaucedoОценок пока нет

- Material de Apoyo - Primer ParcialДокумент15 страницMaterial de Apoyo - Primer ParcialJonathan González100% (1)

- Estados Financieros-Practica SupervisadaДокумент21 страницаEstados Financieros-Practica SupervisadaJuan Fernando Estrada GarciaОценок пока нет

- A - Dinámica de La Cuentas 20, 21, 22, 23, 24, 25, 26, 27, 28, 29Документ109 страницA - Dinámica de La Cuentas 20, 21, 22, 23, 24, 25, 26, 27, 28, 29Paulina Romero Mena50% (2)

- Tarea S04 - NIC 23 - Costos Por PrestamosДокумент13 страницTarea S04 - NIC 23 - Costos Por PrestamosJennifer DiazОценок пока нет

- Plantilla Paso 4 - Evaluación Financiera de Alternativas de InversiónДокумент69 страницPlantilla Paso 4 - Evaluación Financiera de Alternativas de Inversióncarolina morenoОценок пока нет

- Tarea Flujos IncrementalesДокумент22 страницыTarea Flujos IncrementalesDennis NinataypeОценок пока нет

- DE - EA5 - Costeo Simple y Costeo AbsorbenteДокумент6 страницDE - EA5 - Costeo Simple y Costeo AbsorbenteDIDI.0360% (5)

- Alpha y Omega S.A de CV Parte CДокумент9 страницAlpha y Omega S.A de CV Parte CMelani AvilaОценок пока нет

- Paso - 2 - Plantilla para Diagnóstico FinancieroДокумент26 страницPaso - 2 - Plantilla para Diagnóstico FinancieroAandreiita RodriiguezОценок пока нет