Вам также может понравиться

- Plan Contable General EmpresarialДокумент29 страницPlan Contable General EmpresarialSpikepequeОценок пока нет

- Casos Practicos - DepreciacionДокумент4 страницыCasos Practicos - DepreciacionDaniel Gomez EspinozaОценок пока нет

- Retenciones Renta de Quinta Categoria 2012Документ2 страницыRetenciones Renta de Quinta Categoria 2012Guisela Cacallica GuerreroОценок пока нет

- Ebook Cierre Contable 2021Документ57 страницEbook Cierre Contable 2021NELLY100% (1)

- Monografia Ley de Promocion Del Sector AgrarioДокумент23 страницыMonografia Ley de Promocion Del Sector AgrarioLucecita Añazco Gabriel100% (2)

- Plan Contable General Empresarial de Petroperu S.A PDFДокумент842 страницыPlan Contable General Empresarial de Petroperu S.A PDFRobert SimmonsОценок пока нет

- Caso Practico Tratamiento Tributario Contable de Las Diferencias Temporarias Originadas Por Las ExistenciasДокумент15 страницCaso Practico Tratamiento Tributario Contable de Las Diferencias Temporarias Originadas Por Las ExistenciasRenzo GomitaОценок пока нет

- Contabilidad Empresas PesquerasДокумент44 страницыContabilidad Empresas PesquerasYngrid Mercedes Caldas PalmaОценок пока нет

- SumillaДокумент57 страницSumillaChristian Figueroa PradoОценок пока нет

- Analisis Sobre La Nic 2Документ4 страницыAnalisis Sobre La Nic 2Michelle GonzalezОценок пока нет

- Devengado TributarioДокумент8 страницDevengado TributarioMarcelo Ñaupa SuaresОценок пока нет

- Caso Práctico de Llenado de Libros Caja BancosДокумент5 страницCaso Práctico de Llenado de Libros Caja BancosYames TorredelacruzОценок пока нет

- Nic 2 Metodos de Valuacion de Existencias o Formulas de CostoДокумент4 страницыNic 2 Metodos de Valuacion de Existencias o Formulas de CostoCarmen CabreraОценок пока нет

- Nic 38 Activos IntangiblesДокумент7 страницNic 38 Activos IntangiblesJunior Afonso AriasОценок пока нет

- Normas Internacionales de Información Financiera 2021Документ21 страницаNormas Internacionales de Información Financiera 2021Iris CastroОценок пока нет

- Regimen de Detracciones Del IGV PDFДокумент52 страницыRegimen de Detracciones Del IGV PDFRuth Go MezОценок пока нет

- Caso Práctico NIIF 5 Activos No Corrientes Mantenidos para La Venta y Operaciones DiscontinuasДокумент7 страницCaso Práctico NIIF 5 Activos No Corrientes Mantenidos para La Venta y Operaciones DiscontinuasFabrizio GonzalesОценок пока нет

- Cuenta 12Документ4 страницыCuenta 12Guissely Rengifo SangamaОценок пока нет

- Monografía ContableДокумент5 страницMonografía ContableGeraldineAlvaОценок пока нет

- NIC 1 Presentacion de Estados FianncierosДокумент24 страницыNIC 1 Presentacion de Estados FianncierosmelissaОценок пока нет

- Nic 8 y Nic 17Документ12 страницNic 8 y Nic 17Carlos NovilloОценок пока нет

- Caso Practico Devolución Del IGV A Empresas de Hospedaje Que Brindan Servicios A Turistas ExtranjerosДокумент14 страницCaso Practico Devolución Del IGV A Empresas de Hospedaje Que Brindan Servicios A Turistas ExtranjerosEdson Lampard Condori QuispeОценок пока нет

- Integración ContableДокумент6 страницIntegración ContablemariaОценок пока нет

- Caso Reintegro Igv Por Venta de ActivosДокумент2 страницыCaso Reintegro Igv Por Venta de ActivosRaquel ChaconОценок пока нет

- Nic 8 2018Документ64 страницыNic 8 2018Karen Portal PretelОценок пока нет

- Caso Practico Reconocimiento Medición y Tratamiento ContableДокумент5 страницCaso Practico Reconocimiento Medición y Tratamiento ContableAndrea Blanca Puerta OviedoОценок пока нет

- Caso NIIF 1 - Pascual AyalaДокумент12 страницCaso NIIF 1 - Pascual AyalaTerry Zolorzano100% (1)

- PCGGДокумент6 страницPCGGRoberto Carlos RodríguezОценок пока нет

- Fiscalización TributariaДокумент31 страницаFiscalización TributariaRicci RicciОценок пока нет

- Gastos CondicionadosДокумент36 страницGastos CondicionadosGerson LlanosОценок пока нет

- Niif 5Документ4 страницыNiif 5franciscaОценок пока нет

- Auditoria Al IgvДокумент20 страницAuditoria Al IgvLeslie Selene Quispe ChinchayОценок пока нет

- Trabajo Colaborativo Grupo 3Документ12 страницTrabajo Colaborativo Grupo 3CG AitakОценок пока нет

- Brochure Digital AE-2023 TДокумент15 страницBrochure Digital AE-2023 TAdriano Emilio MuñozОценок пока нет

- Deduccion de Gastos Del Servicio de Salud, Recreativos Del Personal, Culturar y Educativos y Deduccion Por Dietas de DirectoresДокумент14 страницDeduccion de Gastos Del Servicio de Salud, Recreativos Del Personal, Culturar y Educativos y Deduccion Por Dietas de Directorescarmenrosafloresyuri0% (1)

- Practica de Costos Por Ordenes de TrabajoДокумент46 страницPractica de Costos Por Ordenes de TrabajoNelia CardenasОценок пока нет

- Libro Saldo A Favor Del Export Ad orДокумент74 страницыLibro Saldo A Favor Del Export Ad orElvis Coila Vilcanqui100% (1)

- 0-Caso Preparación Fredy Llanto AlumnosДокумент11 страниц0-Caso Preparación Fredy Llanto AlumnosVictor Alberto Sanchez MansillaОценок пока нет

- DS 014 92 emДокумент106 страницDS 014 92 emArdeniss AlisОценок пока нет

- Análisis Del Mapa Conceptual Del Código Tributario e Identifique Las Operaciones Que Dan Inicio Al Nacimiento de La Obligación TributariaДокумент3 страницыAnálisis Del Mapa Conceptual Del Código Tributario e Identifique Las Operaciones Que Dan Inicio Al Nacimiento de La Obligación TributariaREGINAОценок пока нет

- 10 - El IGV en Las Adquisiciones y Su Dinamica Contable (14-08-2020) PDFДокумент12 страниц10 - El IGV en Las Adquisiciones y Su Dinamica Contable (14-08-2020) PDFAny CubaОценок пока нет

- Perdidas Extraordinarias PDFДокумент4 страницыPerdidas Extraordinarias PDFLucero del Rosario100% (3)

- Caso Práctico #01 (Siscont1617)Документ3 страницыCaso Práctico #01 (Siscont1617)jesusfabelОценок пока нет

- Impacto Tributario de Las NIIFДокумент2 страницыImpacto Tributario de Las NIIFMariana OtáloraОценок пока нет

- Nic 12 WordДокумент28 страницNic 12 WordLibneMedinaAquinoОценок пока нет

- Nicsp 17 Planta y EquipoДокумент31 страницаNicsp 17 Planta y EquipojesusОценок пока нет

- Liquidación de CompraДокумент9 страницLiquidación de CompraDoylith AlvaОценок пока нет

- NIC18Документ21 страницаNIC18Gianella Calixto VasquezОценок пока нет

- Casos Prácticos BANCARIZACIONДокумент9 страницCasos Prácticos BANCARIZACIONJesus PizarroОценок пока нет

- Monografía San PedroДокумент36 страницMonografía San PedroRomy Darinka Sosa CarrascoОценок пока нет

- Constructor AДокумент76 страницConstructor ABrenda Herrera AlayoОценок пока нет

- Contabilidad Informatica - C34Документ37 страницContabilidad Informatica - C34Morelia Durand CordovaОценок пока нет

- Monografia No 07Документ2 страницыMonografia No 07Alisson Arce PomaОценок пока нет

- Aplicacion Del NPCGE - Alejandro FerrerДокумент131 страницаAplicacion Del NPCGE - Alejandro FerrerJhuliñho Linares Merlo100% (1)

- Semana 06 - Plan ContableДокумент42 страницыSemana 06 - Plan ContableJuan Adrian Oliva GutiérrezОценок пока нет

- Resumen PCGEДокумент8 страницResumen PCGEDaniela Estefani100% (1)

- Historia Del PLAN CONTABLE EN EL PERUДокумент75 страницHistoria Del PLAN CONTABLE EN EL PERUHanabi KirishimaОценок пока нет

- Demetrio Giraldo Jara-Cambios eДокумент53 страницыDemetrio Giraldo Jara-Cambios eJose Jimenez Sifuentes71% (7)

- Estados Financieros YURA S.A.Документ10 страницEstados Financieros YURA S.A.Kevin Hardy ContrerasОценок пока нет

- Ejercicios de Costos Absorbentes y Costos VariablesДокумент24 страницыEjercicios de Costos Absorbentes y Costos VariablesAnthony MioОценок пока нет

- Complemento ContabilidadДокумент12 страницComplemento ContabilidadPablo Vargas MoralesОценок пока нет

- Elaboracion de Estados Dinancieros Act1 IeuДокумент10 страницElaboracion de Estados Dinancieros Act1 Ieuerik lerma villa100% (1)

- Matriz de Cálculos Análisis Financieros RatiosДокумент10 страницMatriz de Cálculos Análisis Financieros RatiosJose Ramon RozasОценок пока нет

- Plantilla Supuesto FinalДокумент18 страницPlantilla Supuesto FinalcarmenОценок пока нет

- Presentación Sección 35 NIIF para PymesДокумент49 страницPresentación Sección 35 NIIF para Pymesjlv1482008Оценок пока нет

- Semana 3Документ57 страницSemana 3Nicole GarciaОценок пока нет

- Efe Caso Cía EfesaДокумент2 страницыEfe Caso Cía EfesaBoris paul Vasco VelasquezОценок пока нет

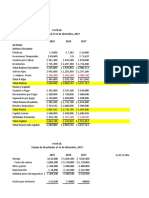

- Abc LtdaДокумент14 страницAbc LtdaLuis David Jimenez100% (1)

- Contabilidad Financiera - Unidad 2Документ9 страницContabilidad Financiera - Unidad 2gabym2707Оценок пока нет

- Las Niif Comentadas PDFДокумент57 страницLas Niif Comentadas PDFximena0% (2)

- Examen Segundo Parcial Estados FinancierosДокумент4 страницыExamen Segundo Parcial Estados FinancierosBladimir Enmanuel Quezada SurielОценок пока нет

- Sena Analisis VerticalДокумент3 страницыSena Analisis VerticalDaniela MendivelsoОценок пока нет

- ACTIVIDADESДокумент2 страницыACTIVIDADESLisset MorenoОценок пока нет

- Caso Practico Unidad 3 ContabilidadДокумент13 страницCaso Practico Unidad 3 ContabilidadJuly Andrea Silva FandiñoОценок пока нет

- Normas Internacionales de Contabilidad Del Sector PúblicoДокумент56 страницNormas Internacionales de Contabilidad Del Sector PúblicoWilliam Bautista GonzaloОценок пока нет

- Fichas Bibliograficas AgurtoДокумент13 страницFichas Bibliograficas AgurtoNatalieLuciaAgurtoCamachoОценок пока нет

- Figuras y Cuadros Niif Pymes s35Документ11 страницFiguras y Cuadros Niif Pymes s35Lany MenaОценок пока нет

- Finalidad de Los Estados Financieros AgropecuariosДокумент4 страницыFinalidad de Los Estados Financieros AgropecuariosNicole MAОценок пока нет

- Cronologia de IASC y IASBДокумент11 страницCronologia de IASC y IASBMarcella K-stro ViizcaiinoОценок пока нет

- Contabilidad Corporativa CorregidoДокумент14 страницContabilidad Corporativa CorregidoFernando ChangoОценок пока нет

- Libro 1Документ4 страницыLibro 1Erika Castro PimentelОценок пока нет

- Taller 3Документ9 страницTaller 3Daniela RicaurteОценок пока нет

- Aa1 - PostobónДокумент10 страницAa1 - Postobónjose gregorio diazОценок пока нет

- Grupo1-Nic 1 y Nic 2Документ53 страницыGrupo1-Nic 1 y Nic 2Kyro Rojas Vela100% (1)

- Lima GasДокумент10 страницLima GasLuis PantojaОценок пока нет

- 192 Ingeco Taller FinalДокумент8 страниц192 Ingeco Taller FinalNicolas Ramirez RSОценок пока нет

- Crucigrama de Instrumentos FinancierosДокумент5 страницCrucigrama de Instrumentos FinancierosCarol Aguilar0% (1)

- Caso BuenaventuraДокумент9 страницCaso BuenaventuraJovys Pamela Huamaní CórdovaОценок пока нет