Вам также может понравиться

- Contrato TortilleriaДокумент3 страницыContrato Tortilleriamaria rojo100% (1)

- Ejercicios Sobre CETES y Valor ComercialДокумент3 страницыEjercicios Sobre CETES y Valor ComercialClaudia Godínez JiménezОценок пока нет

- Cont Ind Trab Blanco11Документ6 страницCont Ind Trab Blanco11karlaОценок пока нет

- 15 Ingresos Por Obtencion de PremiosДокумент3 страницы15 Ingresos Por Obtencion de PremiosYolanda Lopez de Camacho100% (1)

- Manual SuaДокумент38 страницManual SuaPolanquirriiss SateluquirrisОценок пока нет

- Contrato Individual de TrabajoДокумент3 страницыContrato Individual de TrabajoOscar Giggy NavarroОценок пока нет

- Movimientos AfiliatoriosДокумент8 страницMovimientos AfiliatoriosEnrique Zarate RamirezОценок пока нет

- 607 - Ajuste Anual Del ISR de SalariosДокумент40 страниц607 - Ajuste Anual Del ISR de SalariosFernando MelendezОценок пока нет

- Salario Base de CotizacionДокумент12 страницSalario Base de CotizacionSanchez JuanyОценок пока нет

- Escrito de Aclaracion de Multas IMSSДокумент3 страницыEscrito de Aclaracion de Multas IMSSSilvia Culebro100% (2)

- Mariano Melgar s12 MДокумент4 страницыMariano Melgar s12 MDaniel Rojas LaraОценок пока нет

- Comunicacion ConflictosДокумент16 страницComunicacion ConflictosJuan Manuel Hernandez Antonio100% (2)

- Ensayo AforesДокумент5 страницEnsayo AforesJoel Verdugo Pillado100% (1)

- Cuadro Comparativo de ModelosДокумент3 страницыCuadro Comparativo de Modelosanaaflores75% (8)

- Cuotas Obrero Patronal IMSS E INFONAVITДокумент13 страницCuotas Obrero Patronal IMSS E INFONAVITJOSE GAMES TRUCKОценок пока нет

- Mapa Conceptual Sobre La Estructura Del Código Fiscal de La Federación y Trámites Fiscales.Документ6 страницMapa Conceptual Sobre La Estructura Del Código Fiscal de La Federación y Trámites Fiscales.SERGIO JAVIER LEAL GARZA100% (1)

- 60-20139619536-Formato AFIL 01 Aviso de Inscripción Patronal o de Modificación en Su RegistroДокумент2 страницы60-20139619536-Formato AFIL 01 Aviso de Inscripción Patronal o de Modificación en Su RegistroMaricruz Leija Noriega0% (1)

- Aviso de Trabajadores Que Opten Por Presentar Su Declaración AnualДокумент3 страницыAviso de Trabajadores Que Opten Por Presentar Su Declaración AnualAgustin Garcia MuñizОценок пока нет

- Ingresos Por Salarios y en General Por La Prestacion de Un Servicio Personal SubordinadoДокумент29 страницIngresos Por Salarios y en General Por La Prestacion de Un Servicio Personal SubordinadoJulian Garcia PerezОценок пока нет

- Ciencia de La AdministracionДокумент586 страницCiencia de La AdministracionLuis Gómez Castro100% (3)

- Unidad 1 Fundamentos de La Gestion EstrategicaДокумент13 страницUnidad 1 Fundamentos de La Gestion EstrategicaanaafloresОценок пока нет

- Macroentorno y Microentorno de LiverpoolДокумент3 страницыMacroentorno y Microentorno de LiverpoolIsrael TravaОценок пока нет

- Unidad II SimДокумент8 страницUnidad II SimanaafloresОценок пока нет

- El Soberano y Su ReinoДокумент85 страницEl Soberano y Su ReinoFelipeIgnacioPortalesOrellanaОценок пока нет

- Resumen LISR Articulo 93Документ5 страницResumen LISR Articulo 93Diana Villegas DОценок пока нет

- Contrato Individual de Trabajo Por Tiempo Determinad1Документ6 страницContrato Individual de Trabajo Por Tiempo Determinad1karlitabonitaaОценок пока нет

- Unidad 6 Seguridad Social PDFДокумент31 страницаUnidad 6 Seguridad Social PDFjcaferrari100% (1)

- Tetela de Ocampo Durante La Intervención Francesa - Patlán Venancio 2012Документ459 страницTetela de Ocampo Durante La Intervención Francesa - Patlán Venancio 2012Irving CastañedaОценок пока нет

- Sesion de La Virgen de Fatima 13 de MayoДокумент5 страницSesion de La Virgen de Fatima 13 de MayoBeatriz VictoriaОценок пока нет

- Unidad 4 El Emprendedor y La InnovacionДокумент6 страницUnidad 4 El Emprendedor y La InnovacionanaafloresОценок пока нет

- Unidad 1 Plan de NegociosДокумент28 страницUnidad 1 Plan de Negociosanaaflores100% (2)

- 2.6 Otros IngresosДокумент2 страницы2.6 Otros IngresosDian GlezОценок пока нет

- Brigada de SalvamentoДокумент3 страницыBrigada de SalvamentoanaafloresОценок пока нет

- Brigada de SalvamentoДокумент11 страницBrigada de SalvamentoanaafloresОценок пока нет

- Generalidades Del IvaДокумент48 страницGeneralidades Del IvaKELY MABEL GUERRERO LAZOОценок пока нет

- Deduccion de Sueldos 47 o 53Документ3 страницыDeduccion de Sueldos 47 o 53Uziel GonzalezОценок пока нет

- Deducciones PersonalesДокумент3 страницыDeducciones PersonalesEstefanía GutierrezОценок пока нет

- Sintesis de Impuestos de Personas MoralesДокумент4 страницыSintesis de Impuestos de Personas MoralesDaniel MijangosОценок пока нет

- Obligaciones Derivadas de La Relación LaboralДокумент17 страницObligaciones Derivadas de La Relación LaboralGAmercado100% (3)

- Cuestionario Ley Del ImssДокумент6 страницCuestionario Ley Del ImssarmandoОценок пока нет

- Alta Patronal e Inscripción en El Seguro de Riesgos de Trabajo. Modalidad A) para Persona Física.Документ6 страницAlta Patronal e Inscripción en El Seguro de Riesgos de Trabajo. Modalidad A) para Persona Física.Josette ArnaudОценок пока нет

- 3.4 Tarea La Relacion de TrabajoДокумент6 страниц3.4 Tarea La Relacion de TrabajojanettОценок пока нет

- Analisis Del Articulo 93 LisrДокумент2 страницыAnalisis Del Articulo 93 LisrAndrea CossioОценок пока нет

- Autorización de Uso de Denominación o Razón SocialДокумент2 страницыAutorización de Uso de Denominación o Razón SocialmanoloОценок пока нет

- AA2Документ5 страницAA2Fër CäströОценок пока нет

- Formato SreДокумент6 страницFormato SreJoachetumal50% (2)

- ANUALIDADESДокумент15 страницANUALIDADESabzz16Оценок пока нет

- Unidad 5 DerechoДокумент13 страницUnidad 5 DerechoYarenis HerreraОценок пока нет

- Perdidas Fiscales y Su AmortizacionДокумент19 страницPerdidas Fiscales y Su AmortizacionIlo FigueroaОценок пока нет

- Consideraciones Legales de SalarioДокумент2 страницыConsideraciones Legales de SalarioJaviher Jaimes0% (1)

- Normas Protectoras y Privilegios Del Salario Ana e ItzelДокумент13 страницNormas Protectoras y Privilegios Del Salario Ana e ItzelIvan Villagrana HernandezОценок пока нет

- Cuestionario LSSДокумент9 страницCuestionario LSSNaoki Hachiko100% (1)

- Ejercicio - T3 - ECONOMÍAДокумент4 страницыEjercicio - T3 - ECONOMÍALucero Barrera100% (1)

- Avisos de Retencion 200314 8Документ5 страницAvisos de Retencion 200314 8Miec NecuticОценок пока нет

- ArtexДокумент3 страницыArtexalexander alegriaОценок пока нет

- Tema 1.3.-Fuentes Jurídicas Internas en MéxicoДокумент77 страницTema 1.3.-Fuentes Jurídicas Internas en MéxicoEMMANUEL GONZALEZОценок пока нет

- Foro 2 DERECHO FISCAL EMPRESARIALДокумент3 страницыForo 2 DERECHO FISCAL EMPRESARIALDaniel ChávezОценок пока нет

- Interes Simple Valor Presente y FuturoДокумент17 страницInteres Simple Valor Presente y FuturoTancoltze TancanhuitzОценок пока нет

- Cuestionario 2Документ6 страницCuestionario 2Brenda Rios CamargoОценок пока нет

- Unidad 4 DerechoДокумент12 страницUnidad 4 DerechoNallely Mendoza HernandezОценок пока нет

- Elementos de La Nomina PDFДокумент2 страницыElementos de La Nomina PDFInfotecnicos UribiaОценок пока нет

- I5117 AI Caso IntegradorДокумент7 страницI5117 AI Caso Integradorcynthia jacqueline sanchez lopez100% (1)

- Órganos de La Áctividad FiscalДокумент7 страницÓrganos de La Áctividad FiscalMatt SaitamОценок пока нет

- RESUEMENДокумент4 страницыRESUEMENJAQUELINE MARTINEZ REYESОценок пока нет

- Tarea 5 Sueldos y SalariosДокумент8 страницTarea 5 Sueldos y SalariosRodriguez Peña FabiolaОценок пока нет

- Prevision Social MorenaДокумент11 страницPrevision Social MorenaDRIVE MORENAОценок пока нет

- IMSS Integración Salario Base de Cotización Con Elemento Fijos Marzo 2015Документ16 страницIMSS Integración Salario Base de Cotización Con Elemento Fijos Marzo 2015Juan CarlosОценок пока нет

- Generalidades en Este Apartado Se Tratarán Los Aspectos Más Básicos y Generales Que Ocupan Al Tema de Las Prestaciones SocialesДокумент7 страницGeneralidades en Este Apartado Se Tratarán Los Aspectos Más Básicos y Generales Que Ocupan Al Tema de Las Prestaciones SocialesIngrid Johana Cervantes CobaОценок пока нет

- Preguntas y RespuДокумент29 страницPreguntas y RespumaritzaОценок пока нет

- Descuentos en El Salario Del TrabajadorДокумент10 страницDescuentos en El Salario Del TrabajadorLeslyFernandezОценок пока нет

- PtuДокумент4 страницыPtujesiveth1063Оценок пока нет

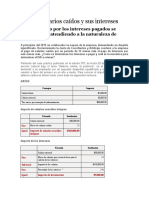

- ISR Por Salarios Caídos y Sus InteresesДокумент4 страницыISR Por Salarios Caídos y Sus InteresesConsorcio Tributario ValentinОценок пока нет

- El Futuro de La Gestion Del Factor HumanoДокумент9 страницEl Futuro de La Gestion Del Factor HumanoanaafloresОценок пока нет

- Aplicacion de Medidas CorrectivasДокумент1 страницаAplicacion de Medidas CorrectivasanaafloresОценок пока нет

- Gestion de La Produccion Unidad VI AlmacenДокумент13 страницGestion de La Produccion Unidad VI Almacenanaaflores100% (2)

- Unidad #6 Gestion Del Capital Humano.Документ5 страницUnidad #6 Gestion Del Capital Humano.anaafloresОценок пока нет

- Unidad I Teoria Estadistica Inferencial IIДокумент9 страницUnidad I Teoria Estadistica Inferencial IIanaafloresОценок пока нет

- Proyecto Tesis Luis QuinteroДокумент130 страницProyecto Tesis Luis QuinteroVianny Davila100% (1)

- Emprende y Deja HuellasДокумент5 страницEmprende y Deja HuellasyulietОценок пока нет

- Administracion de InsumosДокумент13 страницAdministracion de InsumosLuiza Vargas ChoqueОценок пока нет

- Generalidades de La Oferta y DemandaДокумент3 страницыGeneralidades de La Oferta y DemandaDiana RiveraОценок пока нет

- El Amor No DueleДокумент3 страницыEl Amor No DueleLuis Daniel Rodriguez MendezОценок пока нет

- Presentac Precambr (2018) - Esc. de Guayana - Prov. Imataca 2015Документ46 страницPresentac Precambr (2018) - Esc. de Guayana - Prov. Imataca 2015NIGUEL GOMEZОценок пока нет

- Manual SDP Suscriptores CompletoДокумент62 страницыManual SDP Suscriptores CompletoFernández Lobato Francisco JavierОценок пока нет

- Asme - Mantenimiento de BombasДокумент3 страницыAsme - Mantenimiento de BombasRicardo RivasОценок пока нет

- Contrato Mensajero Termino FijoДокумент3 страницыContrato Mensajero Termino FijoMarce ManriqueОценок пока нет

- Contestación de La DemandaДокумент2 страницыContestación de La DemandaDaniela CalderonОценок пока нет

- Ensayo Libro Yo RobotДокумент2 страницыEnsayo Libro Yo RobotNataly Menay ClaveriaОценок пока нет

- TAC-BT-01927-001 RBДокумент80 страницTAC-BT-01927-001 RBalejandro_baro419Оценок пока нет

- Fundamentos ContablesДокумент5 страницFundamentos ContablesisaacОценок пока нет

- Hoja de Vida Mauricio OsorioДокумент7 страницHoja de Vida Mauricio OsorioAGENCIA PÚBLICA DE EMPLEO - FACATATIVÁ - S.D.E.Оценок пока нет

- 5to 2da - 2022Документ2 страницы5to 2da - 2022Emma schОценок пока нет

- Reflexión de "El Sonido de La Selva" Concepto de Administración Y Gráfico de LíneasДокумент3 страницыReflexión de "El Sonido de La Selva" Concepto de Administración Y Gráfico de Líneasmaicol rodriguez Jiménez100% (1)

- Facultad de Ingeniería y ArquitecturaДокумент4 страницыFacultad de Ingeniería y ArquitecturaAuria Gabriela Sullca EstradaОценок пока нет

- Motin de Lurigancho - MonografíaДокумент20 страницMotin de Lurigancho - MonografíaBlanca Espinoza100% (1)

- Verbos Irregulares en PasadoДокумент3 страницыVerbos Irregulares en PasadoHeather WaltersОценок пока нет

- PAPEL DE POSICIÓN - Instructivo.Документ2 страницыPAPEL DE POSICIÓN - Instructivo.Jose HernandezОценок пока нет

- Examen Final MonetariaДокумент5 страницExamen Final MonetariaWilliam Cordoba CastilloОценок пока нет

- Políticas de Seguridad GPOДокумент93 страницыPolíticas de Seguridad GPOKelvin FunezОценок пока нет

- El BasquetДокумент2 страницыEl BasquetLuis Espinoza BravoОценок пока нет

- Hechos La Oroya - FinalДокумент20 страницHechos La Oroya - FinaldeysiОценок пока нет

- Prueba Definitiva Tecnologias de La InformacionДокумент9 страницPrueba Definitiva Tecnologias de La InformacionPatricio Avila100% (1)