Вам также может понравиться

- Manual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilОт EverandManual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilОценок пока нет

- Compêndio das reduções de custos e despesas: Check list para controlar desembolso, reduzir gastos e melhorar a utilização dos recursos financeirosОт EverandCompêndio das reduções de custos e despesas: Check list para controlar desembolso, reduzir gastos e melhorar a utilização dos recursos financeirosОценок пока нет

- Quanto Vale sua Empresa?: Um Guia Prático para a Pequena e Média e EmpresaОт EverandQuanto Vale sua Empresa?: Um Guia Prático para a Pequena e Média e EmpresaРейтинг: 2 из 5 звезд2/5 (1)

- ESTAGIO - Ciências Contábeis - Disciplina Estágio Supervisionado Semestres 7/8Документ17 страницESTAGIO - Ciências Contábeis - Disciplina Estágio Supervisionado Semestres 7/8Amamos Jaiba33% (3)

- Como Criar Uma Ficha de CadastroДокумент8 страницComo Criar Uma Ficha de CadastrovsmouraОценок пока нет

- CFC de A a Z: DRE e resultadosДокумент94 страницыCFC de A a Z: DRE e resultadosIsabelle Almeida100% (1)

- Estudo crítico da nova estrutura conceitual de contabilidade no BrasilДокумент30 страницEstudo crítico da nova estrutura conceitual de contabilidade no BrasilgabifalvesОценок пока нет

- Modelo Proposta de Serviços ContavbeisjДокумент12 страницModelo Proposta de Serviços ContavbeisjFlavia CunhaОценок пока нет

- EAD Contmatic - EsocialДокумент30 страницEAD Contmatic - Esocialfelipefgc2Оценок пока нет

- Estágio Supervisionado 2020 - 2 - Comércio de Calçados e Acessórios.Документ16 страницEstágio Supervisionado 2020 - 2 - Comércio de Calçados e Acessórios.Alex NascimentoОценок пока нет

- Manual Sped Pis e Cofins TOTVS PDFДокумент61 страницаManual Sped Pis e Cofins TOTVS PDFfjaimesilvaОценок пока нет

- Universidade Metodista de Angola: Faculdade de Ciências Económicas E EmpresariaisДокумент33 страницыUniversidade Metodista de Angola: Faculdade de Ciências Económicas E EmpresariaisAghata Fernando AlvarengaОценок пока нет

- Proposta Comercial para Abertura de EmpresaДокумент5 страницProposta Comercial para Abertura de EmpresaGabriel LimaОценок пока нет

- Simples NacionalДокумент58 страницSimples NacionalMarcelo lima teixeiraОценок пока нет

- Plano de Contas SimplificadoДокумент13 страницPlano de Contas SimplificadoClassificados de CaruaruОценок пока нет

- Investimentos Permanentes e Demonstrações ConsolidadasДокумент36 страницInvestimentos Permanentes e Demonstrações ConsolidadasPertenceaofutebol100% (1)

- Balanço Patrimonial - O Que É - Saiba Como Fazer e ExemplosДокумент8 страницBalanço Patrimonial - O Que É - Saiba Como Fazer e ExemplosErivaldo SantosОценок пока нет

- Teste 5 Contabilidade BasicaДокумент4 страницыTeste 5 Contabilidade BasicaDiego MattosОценок пока нет

- Contabilidade de inventário e custo de mercadoriasДокумент4 страницыContabilidade de inventário e custo de mercadoriasDelmice TiffianyОценок пока нет

- Alteração do objeto social e consolidação do ato constitutivoДокумент3 страницыAlteração do objeto social e consolidação do ato constitutivoKawanTostesОценок пока нет

- Relatórios de Inventário e Estoque SAPДокумент20 страницRelatórios de Inventário e Estoque SAPWerika CrisОценок пока нет

- Critérios de Classificação de EmpresasДокумент8 страницCritérios de Classificação de EmpresasRafaela NojosaОценок пока нет

- Demonstrações ContábeisДокумент6 страницDemonstrações ContábeissimuladocontabilОценок пока нет

- Apostila Lucro Presumido e Lucro RealДокумент16 страницApostila Lucro Presumido e Lucro RealFlavio SilvaОценок пока нет

- Contabilidade Geral e Publica PDFДокумент10 страницContabilidade Geral e Publica PDFNelson Omar FaquiráОценок пока нет

- Direitos e deveres do MEI na visão de empreendedores informaisДокумент12 страницDireitos e deveres do MEI na visão de empreendedores informaisRuth QueirozОценок пока нет

- Tipografias e Gráficas Autorizadas Pela AGTДокумент5 страницTipografias e Gráficas Autorizadas Pela AGTAngelson Domingos100% (1)

- Impostos Estaduais e MunicipaisДокумент202 страницыImpostos Estaduais e MunicipaisNadia CarvalhoОценок пока нет

- Respostas Das Atividades de Contabilidade RuralДокумент2 страницыRespostas Das Atividades de Contabilidade RuralWanderlei Dos Santos SantanaОценок пока нет

- Base de Cálculo Do ITCM-D, ITBI e IPTUДокумент25 страницBase de Cálculo Do ITCM-D, ITBI e IPTULelo PissettiОценок пока нет

- Apostila 2023.2 03 Dre CPC 16 Comercial Planejamento Tributario Sem RespostasДокумент19 страницApostila 2023.2 03 Dre CPC 16 Comercial Planejamento Tributario Sem Respostasandrea mendonça100% (1)

- Estágio Supervisionado 2020 - 2 - Comércio de Calçados e Acessórios.Документ1 страницаEstágio Supervisionado 2020 - 2 - Comércio de Calçados e Acessórios.RaildoОценок пока нет

- Contabilidade - Normas de Escrituração Livro DiárioДокумент2 страницыContabilidade - Normas de Escrituração Livro DiárioContaconta100% (5)

- O que é Patrimônio Líquido no Balanço PatrimonialДокумент9 страницO que é Patrimônio Líquido no Balanço PatrimonialRicardo PeliserОценок пока нет

- Curso prático para escritório contábilДокумент41 страницаCurso prático para escritório contábilTITA783Оценок пока нет

- Apostila Aspectos Legais - Abertura EmpresaДокумент13 страницApostila Aspectos Legais - Abertura Empresamurilo79Оценок пока нет

- Demonstrações ContábeisДокумент17 страницDemonstrações ContábeisEMILY TAVARESОценок пока нет

- Leiaute Domínio Sistemas Com SeparadorДокумент85 страницLeiaute Domínio Sistemas Com SeparadorMatheus BianchessiОценок пока нет

- 01 - A Terceirização No BrasilДокумент14 страниц01 - A Terceirização No BrasilFlavio CardosoОценок пока нет

- Contabilidade avançada exercícios investimentosДокумент3 страницыContabilidade avançada exercícios investimentosLucas PachecoОценок пока нет

- Apostila CRC SpedДокумент109 страницApostila CRC SpedDaniella SpizzirriОценок пока нет

- Terceirização Contábil: Vantagens, Desafios e ImplementaçãoДокумент10 страницTerceirização Contábil: Vantagens, Desafios e Implementaçãojoaquim jacintoОценок пока нет

- Relatório de Informações AdicionaisДокумент4 страницыRelatório de Informações Adicionaismoyses1961Оценок пока нет

- PGC Angolano Casos Pratico e ExerciciosДокумент34 страницыPGC Angolano Casos Pratico e Exerciciosjose teca0% (1)

- Cálculo IR e CSLL modalidade Lucro PresumidoДокумент22 страницыCálculo IR e CSLL modalidade Lucro PresumidoThays Ventaja100% (1)

- RESUMÃO - Lucro Presumido, Lucro Real e Lucro ArbitradoДокумент2 страницыRESUMÃO - Lucro Presumido, Lucro Real e Lucro ArbitradoNewlongОценок пока нет

- Recuperação tributária para escapar da criseДокумент17 страницRecuperação tributária para escapar da criseGestaoEmSistemasОценок пока нет

- Gestão empresarialДокумент27 страницGestão empresarialRaphaela NevesОценок пока нет

- Contabilidade Fiscal e TributáriaДокумент6 страницContabilidade Fiscal e TributáriaIdelaine AntunesОценок пока нет

- Relatório de estágio em auditoria e períciaДокумент3 страницыRelatório de estágio em auditoria e períciaGeysa Castro100% (1)

- Manual Roteiro Serviços ContabeisДокумент12 страницManual Roteiro Serviços ContabeisClaudio JuniorОценок пока нет

- OCPCA - IP e SeloДокумент52 страницыOCPCA - IP e Selolupupa jr baltazarОценок пока нет

- Contabilidade Terceiro Setor Fernando Rinaldi 1610Документ36 страницContabilidade Terceiro Setor Fernando Rinaldi 1610Magda AlvesОценок пока нет

- Descomplicando o SPED: aspectos operacionaisДокумент309 страницDescomplicando o SPED: aspectos operacionaisVívian GonçalvesОценок пока нет

- Manual de Contabilidade II-ACTUALДокумент44 страницыManual de Contabilidade II-ACTUALMario Geraldo100% (1)

- MTR: Sistema de Registro de Transporte de Resíduos no RJДокумент10 страницMTR: Sistema de Registro de Transporte de Resíduos no RJGiese Coelho SilvaОценок пока нет

- Ecf Escrituracao Contabil Fiscal 2019Документ53 страницыEcf Escrituracao Contabil Fiscal 2019Mayara MouradОценок пока нет

- EDITAL 002-24(1)Документ7 страницEDITAL 002-24(1)yarapires75Оценок пока нет

- DOMe 002529 04 09 2023Документ14 страницDOMe 002529 04 09 2023Gabriel Manoel Fraga NicolauОценок пока нет

- Apostila Atom Aula 4 Dolar e IndiceДокумент9 страницApostila Atom Aula 4 Dolar e IndiceRenato HollandaОценок пока нет

- Dedetizadora: serviços de controle de pragasДокумент28 страницDedetizadora: serviços de controle de pragasMurilo SouzaОценок пока нет

- Plano de Contas - Contabilidade GerencialДокумент87 страницPlano de Contas - Contabilidade GerencialFulano de TalОценок пока нет

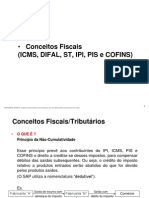

- Conceitos Fiscais e TributáriosДокумент79 страницConceitos Fiscais e TributáriosMarcelo Mazetto50% (2)

- Imposto Sobre Rendimento de TrabalhoДокумент12 страницImposto Sobre Rendimento de TrabalhoEliseu Real Elcity100% (2)

- Benefícios Sociais: Tipos, Objetivos e AdministraçãoДокумент9 страницBenefícios Sociais: Tipos, Objetivos e AdministraçãoMarcelo SantosОценок пока нет

- Cálculo IRRF adiantamento salarialДокумент2 страницыCálculo IRRF adiantamento salarialNeide SilvaОценок пока нет

- Análise de Custos e Formação de PreçosДокумент70 страницAnálise de Custos e Formação de PreçosGustavo OliveiraОценок пока нет

- Recibo de entrega da declaração de IRPF 2011Документ1 страницаRecibo de entrega da declaração de IRPF 2011profEdgardОценок пока нет

- Impacto da unificação PIS/COFINSДокумент28 страницImpacto da unificação PIS/COFINSCarlos JunglesОценок пока нет

- Questões de Probabilidade, Estatística e Finanças em VestibularesДокумент16 страницQuestões de Probabilidade, Estatística e Finanças em VestibularesEmilson MoreiraОценок пока нет

- Declaração de Isenção de IRДокумент1 страницаDeclaração de Isenção de IRClaudianne Coelho ChavesОценок пока нет

- De JudIICSP 2014 08 26 AДокумент35 страницDe JudIICSP 2014 08 26 AgaurashaktidvsОценок пока нет

- Planejamento tributário estratégico para reduzir a carga fiscalДокумент78 страницPlanejamento tributário estratégico para reduzir a carga fiscalSérgio Murilo100% (1)

- Sistema Dirf - Fontes Pagadoras - Informações Apresentadas em Dirf Do Ano-CalendárioДокумент2 страницыSistema Dirf - Fontes Pagadoras - Informações Apresentadas em Dirf Do Ano-CalendárioAlexandreОценок пока нет

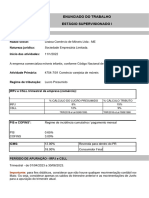

- Enunciado Do Trabalho Estágio Supervisionado I: Dados Da Empresa Razão Social: Natureza Jurídica: Início Das AtividadesДокумент81 страницаEnunciado Do Trabalho Estágio Supervisionado I: Dados Da Empresa Razão Social: Natureza Jurídica: Início Das Atividadespamellamikaela5Оценок пока нет

- Regimes tributários IRPJ e CSLLДокумент12 страницRegimes tributários IRPJ e CSLLRaquel MagalhãesОценок пока нет

- CDP - 26 - Revisão Cálculo Do INSS e IRRF (Atualizado)Документ3 страницыCDP - 26 - Revisão Cálculo Do INSS e IRRF (Atualizado)Sandro JoseОценок пока нет

- Processo Seletivo IFPA Campus Santarém 2016Документ23 страницыProcesso Seletivo IFPA Campus Santarém 2016Abraão FigueiraОценок пока нет

- ResumoFiscalUberДокумент5 страницResumoFiscalUberSamih EvangelistaОценок пока нет

- DRE MaterialДокумент94 страницыDRE MaterialAmanda Abreu100% (1)

- (Frete Com Lucro) - Modelo de Plano de ContasДокумент11 страниц(Frete Com Lucro) - Modelo de Plano de ContasMarcus AntônioОценок пока нет

- Relatorio Planejamento TributárioДокумент4 страницыRelatorio Planejamento TributárioScarlet DarioОценок пока нет

- 2º Simulado Mente Matemática - ENEM 2020Документ19 страниц2º Simulado Mente Matemática - ENEM 2020Tarkin TarkinОценок пока нет

- Nova regra salarial ACS e ACEДокумент2 страницыNova regra salarial ACS e ACEWilson ToledoОценок пока нет

- Mensagem Da Receita Federal 2Документ2 страницыMensagem Da Receita Federal 2DeborahUesleiGuarnieriОценок пока нет

- PIP - Formação Contabilidade Do QuotidianoДокумент17 страницPIP - Formação Contabilidade Do QuotidianoCarla BarbosaОценок пока нет