Вам также может понравиться

- Como Identificar Diferencias Temporales y Permanentes Al Cierre Del Ejercicio (Martha Abanto B.)Документ5 страницComo Identificar Diferencias Temporales y Permanentes Al Cierre Del Ejercicio (Martha Abanto B.)SANCHEZ ARANDA & ABOGADOSОценок пока нет

- Sector ConstruccionДокумент68 страницSector ConstruccionJulioAndréОценок пока нет

- Libro. Introducciòn A La Contabilidad. Josè Alcarrìa JaimeДокумент341 страницаLibro. Introducciòn A La Contabilidad. Josè Alcarrìa JaimearmejiamОценок пока нет

- 1 - 16047 - 71610 Igv No DomicilioДокумент3 страницы1 - 16047 - 71610 Igv No Domiciliojhonatan Delgadillo PadillaОценок пока нет

- Caso Practico Serv. Costo PDFДокумент14 страницCaso Practico Serv. Costo PDFHugoMarkozHernandezCastroОценок пока нет

- SunatДокумент20 страницSunatKathyLoka12100% (1)

- Manual Práctico de Importación, Aspectos Contables y TributariosДокумент21 страницаManual Práctico de Importación, Aspectos Contables y TributariosAvill KevrielGoОценок пока нет

- Actualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-46-50Документ5 страницActualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-46-50HansОценок пока нет

- Casos Prácticos BANCARIZACIONДокумент9 страницCasos Prácticos BANCARIZACIONJesus PizarroОценок пока нет

- Pcge 2020Документ343 страницыPcge 2020Roxana Mosquera100% (1)

- Gastos de Capacitacion Del Personal para El Impuesto A La RentaДокумент5 страницGastos de Capacitacion Del Personal para El Impuesto A La RentaFidel Antonio Ventura Cora100% (1)

- Capitulo IIIДокумент9 страницCapitulo IIIMarjorieHuaynateMoralesОценок пока нет

- DDJJ Anual Del Ir ExposicionДокумент126 страницDDJJ Anual Del Ir ExposicionSende Xe GreОценок пока нет

- Plataformas Digitales Casos PracticosДокумент93 страницыPlataformas Digitales Casos PracticosOSORIO RAMOS MARIO FERNANDOОценок пока нет

- Pcge Transporte 011Документ58 страницPcge Transporte 011Saida MercedesОценок пока нет

- CABALLERO BUSTAMANTE Primera Quincena Di PDFДокумент64 страницыCABALLERO BUSTAMANTE Primera Quincena Di PDFJuan Jose CaparachinОценок пока нет

- Módulo IV - Tema 1.Документ11 страницMódulo IV - Tema 1.Aldo Medina HernandoОценок пока нет

- Caso Práctico Integral Del Impuesto A La RentaДокумент35 страницCaso Práctico Integral Del Impuesto A La RentarichardcasberОценок пока нет

- La Clasificación de Los Gastos Según Su Función - Parte 2Документ6 страницLa Clasificación de Los Gastos Según Su Función - Parte 2Yim F. TineoОценок пока нет

- Contabilidad de Arrendamientos Financieros PGCДокумент17 страницContabilidad de Arrendamientos Financieros PGCcohetitoОценок пока нет

- Detracciones Tipos IiДокумент7 страницDetracciones Tipos IiMiriam MGoic100% (1)

- Sumilla Tribunal Fiscal CaballeroДокумент20 страницSumilla Tribunal Fiscal CaballeroRonald Josue Contreras LauraОценок пока нет

- Principios Internacionales AsiaticosДокумент6 страницPrincipios Internacionales AsiaticosYmarcet BahamónОценок пока нет

- Libros Electronicos IAT 16.10.2015Документ146 страницLibros Electronicos IAT 16.10.2015Wilfredo BaladaОценок пока нет

- Los Gastos Deducibles Por Servicios de Salud Prestados Al PersonalДокумент10 страницLos Gastos Deducibles Por Servicios de Salud Prestados Al PersonalSeminarioVilchezElenithaPorSíempre100% (1)

- Retención de 5ta Categoría Mensual (Sueldo Variable)Документ4 страницыRetención de 5ta Categoría Mensual (Sueldo Variable)RoCa DelMarОценок пока нет

- Creditooo FiscalДокумент30 страницCreditooo FiscalPilicita HernandezОценок пока нет

- 2.1. Material Base Percepciones Del IgvДокумент24 страницы2.1. Material Base Percepciones Del IgvOscar SuarezОценок пока нет

- INTA-PE 01 10a-V1Документ16 страницINTA-PE 01 10a-V1ImpresionFreetec ImpresionFreetec ImpresionFreetecОценок пока нет

- Tratamiento Tributario de Los GastosДокумент28 страницTratamiento Tributario de Los GastosAngela Eva Alvarado RamosОценок пока нет

- Arrastre de PerdidasssДокумент4 страницыArrastre de PerdidasssCesar Camilo Carrasco SilvaОценок пока нет

- Manual de Clasificador de GastosДокумент273 страницыManual de Clasificador de GastospercysantiagoОценок пока нет

- IGV RetencionWДокумент13 страницIGV RetencionWAnonymous jIGHPZ8XОценок пока нет

- Artículo 176º Del Código TributarioДокумент2 страницыArtículo 176º Del Código TributarioAnonymous xo8W6DEQDОценок пока нет

- Actualidad Empresarial 2019Документ4 страницыActualidad Empresarial 2019Miguel Feliciano Quispe ArellanoОценок пока нет

- Caso Práctico NIIF 5 Activos No Corrientes Mantenidos para La Venta y Operaciones DiscontinuasДокумент7 страницCaso Práctico NIIF 5 Activos No Corrientes Mantenidos para La Venta y Operaciones DiscontinuasFabrizio GonzalesОценок пока нет

- Resolución de Superintendencia #000145-2021/sunatДокумент5 страницResolución de Superintendencia #000145-2021/sunatDiario Oficial El PeruanoОценок пока нет

- INFORME N.° 089-2020-SUNAT/7T0000 MateriaДокумент6 страницINFORME N.° 089-2020-SUNAT/7T0000 MateriaGrey SerquenОценок пока нет

- Devolución Del Isc de Los CombustiblesДокумент21 страницаDevolución Del Isc de Los CombustiblesCesar RodriguezОценок пока нет

- Nic 16Документ96 страницNic 16Rodrigo LopezОценок пока нет

- Nic 12Документ5 страницNic 12Ghilsito Tirado RojasОценок пока нет

- Detracciones SPOT: Preguntas Frecuentes, Informes SUNAT & JurisprudenciaДокумент34 страницыDetracciones SPOT: Preguntas Frecuentes, Informes SUNAT & Jurisprudenciabrenda_1991_175% (4)

- 410 Activo y Pasivo DiferidoДокумент14 страниц410 Activo y Pasivo DiferidoHunter RodriОценок пока нет

- El Costo de Oportunidad en La Compra de Un VehículoДокумент5 страницEl Costo de Oportunidad en La Compra de Un Vehículohugo_vasquez88Оценок пока нет

- NIC 12 - Método BalanceДокумент5 страницNIC 12 - Método BalanceNery Silvia Santiago LoyolaОценок пока нет

- Las Clasificaciones de Los Tributos e Impuestos: ContenidoДокумент3 страницыLas Clasificaciones de Los Tributos e Impuestos: ContenidoGrover Pozo BautistaОценок пока нет

- Sem05 06 Punto EquilibrioДокумент15 страницSem05 06 Punto EquilibriolissetОценок пока нет

- Tratamiento Tributario de La Industria de CervezaДокумент23 страницыTratamiento Tributario de La Industria de CervezaJ.Norberto_FloresОценок пока нет

- Costo AmortizadoДокумент12 страницCosto AmortizadoMariana DuarteОценок пока нет

- Sesión 07 Ratios de Gestión & Ratios de Solvencia PDFДокумент17 страницSesión 07 Ratios de Gestión & Ratios de Solvencia PDFMayumi RamosОценок пока нет

- Separata - Impuesto A La RentaДокумент48 страницSeparata - Impuesto A La RentaROJASОценок пока нет

- Retenciones Renta de Quinta Categoria 2012Документ2 страницыRetenciones Renta de Quinta Categoria 2012Guisela Cacallica GuerreroОценок пока нет

- Manual AK125TT 74Документ31 страницаManual AK125TT 74FELIPEJF93Оценок пока нет

- Fiscalidad Internacional de Los ServiciosДокумент60 страницFiscalidad Internacional de Los ServiciosCésar MoraОценок пока нет

- Asistencia TecnicaДокумент0 страницAsistencia TecnicamarlirocaОценок пока нет

- Retenciones Del Impuesto A La Renta A Servicios de Asistencia Técnica Provenientes Del ExteriorДокумент12 страницRetenciones Del Impuesto A La Renta A Servicios de Asistencia Técnica Provenientes Del Exteriorjenny peña castilloОценок пока нет

- Asistencia Tecnica - Que Comprende PDFДокумент15 страницAsistencia Tecnica - Que Comprende PDFJesus Vilca UrdialesОценок пока нет

- Tratamiento de La Asistencia Tecnica en La Legislacion Del Impuesto A La RentaДокумент17 страницTratamiento de La Asistencia Tecnica en La Legislacion Del Impuesto A La RentaRensso CuchoОценок пока нет

- Operaciones Con Sujetos No DomiciliadosДокумент97 страницOperaciones Con Sujetos No DomiciliadosLizeth Espinoza RojasОценок пока нет

- Asistencia TecnicaДокумент3 страницыAsistencia TecnicaMario YepesОценок пока нет

- Practica-1526089633Документ1 страницаPractica-1526089633Juan José Tenorio AguinagaОценок пока нет

- Primera Quincena (Actualidad Empresarial)Документ30 страницPrimera Quincena (Actualidad Empresarial)Juan José Tenorio AguinagaОценок пока нет

- Artículo CientíficoДокумент11 страницArtículo CientíficoJuan José Tenorio AguinagaОценок пока нет

- Practicar para Examen Auditoria TributariaДокумент19 страницPracticar para Examen Auditoria TributariaJuan José Tenorio AguinagaОценок пока нет

- Caballero BustamanteДокумент8 страницCaballero BustamanteJuan José Tenorio AguinagaОценок пока нет

- EL MAPIC de Francisco CharajaДокумент36 страницEL MAPIC de Francisco CharajaJuan José Tenorio Aguinaga100% (7)

- PrevisiónДокумент28 страницPrevisiónCentroIntegralDEPsicologiaОценок пока нет

- Erp ExposicionДокумент10 страницErp ExposicionJuan José Tenorio AguinagaОценок пока нет

- Primera Quincena de Marzo Actualidad EmpresarialДокумент30 страницPrimera Quincena de Marzo Actualidad EmpresarialJuan José Tenorio Aguinaga100% (1)

- Costos ABC DiapositivasДокумент45 страницCostos ABC DiapositivasJuan José Tenorio AguinagaОценок пока нет

- 07 Siervo FielДокумент8 страниц07 Siervo FielJuan José Tenorio AguinagaОценок пока нет

- Primera Quincena de Marzo Actualidad EmpresarialДокумент30 страницPrimera Quincena de Marzo Actualidad EmpresarialJuan José Tenorio Aguinaga100% (1)

- Segunda QuincenaДокумент30 страницSegunda QuincenaJuan José Tenorio AguinagaОценок пока нет

- FINANZASДокумент40 страницFINANZASJuan José Tenorio AguinagaОценок пока нет

- La Farmacia de DiosДокумент14 страницLa Farmacia de DiosJuan José Tenorio Aguinaga0% (1)

- A06 Igv Detracciones Venta Arroz PiladoДокумент25 страницA06 Igv Detracciones Venta Arroz PiladoJuan José Tenorio AguinagaОценок пока нет

- Primera Quincena Actualidad EmpresarialДокумент30 страницPrimera Quincena Actualidad EmpresarialJuan José Tenorio Aguinaga100% (1)

- CASO 4 Empresa Hotelera - EstudiantesДокумент4 страницыCASO 4 Empresa Hotelera - EstudiantesJuan José Tenorio Aguinaga100% (1)

- SV Municipalidad de Tarapoto ExposicionДокумент11 страницSV Municipalidad de Tarapoto ExposicionJuan José Tenorio AguinagaОценок пока нет

- Seminario TallerДокумент5 страницSeminario TallerJuan José Tenorio AguinagaОценок пока нет

- Cuestionario 6Документ1 страницаCuestionario 6Juan José Tenorio AguinagaОценок пока нет

- FILOSOFIAДокумент3 страницыFILOSOFIAJuan José Tenorio AguinagaОценок пока нет

- Iluminados de Baviera PDFДокумент13 страницIluminados de Baviera PDFpedro angelОценок пока нет

- Plantilla de Excel para Conciliacion BancariaДокумент2 страницыPlantilla de Excel para Conciliacion BancarianicolchelvinОценок пока нет

- Jimenez Cano-Una Defensa Del Positivismo Jurídico (Excluyente) PDFДокумент44 страницыJimenez Cano-Una Defensa Del Positivismo Jurídico (Excluyente) PDFluinarra@gmail.comОценок пока нет

- Derecho de Peticion Oscar LozadaДокумент3 страницыDerecho de Peticion Oscar LozadaNancy Paola Agudelo ReyesОценок пока нет

- DerechoДокумент72 страницыDerechoAylin Alvarado RodriguezОценок пока нет

- Lista Curso Verano09 IbagueДокумент1 страницаLista Curso Verano09 Ibaguenatalireina100% (2)

- Tipos de Cartas ComercialesДокумент3 страницыTipos de Cartas ComercialesIsabel Calo Camaja100% (1)

- Oficina Judicial Virtual: Certificado de Envío de EscritoДокумент1 страницаOficina Judicial Virtual: Certificado de Envío de EscritoSusan Herrera PobleteОценок пока нет

- Actividades Del Capitulo 18Документ9 страницActividades Del Capitulo 18joseph2184Оценок пока нет

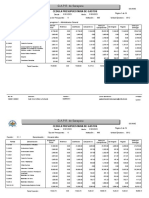

- Cedula de Ingreso y Gasto Marzo 2023Документ18 страницCedula de Ingreso y Gasto Marzo 2023GAD PARROQUIAL RURAL SARAYACUОценок пока нет

- CALENDARIOДокумент1 страницаCALENDARIOPhol VelezОценок пока нет

- Caso 2Документ8 страницCaso 2Ali BalderramaОценок пока нет

- Wallerstein La Hegemonía en El Sistema MundoДокумент4 страницыWallerstein La Hegemonía en El Sistema MundoClaudia Grandon HerreraОценок пока нет

- Aetg Codigo Etico Terapia GestaltДокумент4 страницыAetg Codigo Etico Terapia GestaltHeidi VillaОценок пока нет

- Parrafo ConceptualДокумент2 страницыParrafo Conceptualapi-296944947Оценок пока нет

- Flujo Seguros Del EcuadorДокумент1 страницаFlujo Seguros Del Ecuadorhector calleОценок пока нет

- Ley 22-01 Del Colegio Dominicano Del Psicólogo (Документ21 страницаLey 22-01 Del Colegio Dominicano Del Psicólogo (DarkBenkeix100% (1)

- Poder Constituido y Poder ConstituyenteДокумент3 страницыPoder Constituido y Poder ConstituyenteRicardo Tamez Barbosa100% (1)

- Adendas PDFДокумент132 страницыAdendas PDFgusdav11Оценок пока нет

- Certificado de Uso de SueloДокумент1 страницаCertificado de Uso de SueloHugo Hdz50% (2)

- Semana 1 - Grecia - Roma AДокумент12 страницSemana 1 - Grecia - Roma ARenso Claudio Paco SantosОценок пока нет

- Dumpling y Subsidios WordДокумент20 страницDumpling y Subsidios WordKoraly Guerrero AvalosОценок пока нет

- Cuadraturas y Oposiciones Del SolДокумент11 страницCuadraturas y Oposiciones Del SolMária FrancescaОценок пока нет

- Camara Gesell Colegio de Psicologos de La Plata Bs. As.Документ10 страницCamara Gesell Colegio de Psicologos de La Plata Bs. As.Tere SczОценок пока нет

- ACTA de Asamblea EdgarДокумент5 страницACTA de Asamblea Edgarmonvor69Оценок пока нет

- Act6 Guia Negocios InternacionalesДокумент92 страницыAct6 Guia Negocios InternacionalesYohana GomezОценок пока нет

- Expocicion 2 Fondos Rotatotios AXGMДокумент29 страницExpocicion 2 Fondos Rotatotios AXGMAida X. GarciaОценок пока нет

- CASO PRACTICO UNIDAD2 Caso Empresa de TomatesДокумент2 страницыCASO PRACTICO UNIDAD2 Caso Empresa de TomatesMari Gonzalez SilveraОценок пока нет

- Actividad 5. Elaboración de Falacias para PersonajesДокумент8 страницActividad 5. Elaboración de Falacias para PersonajesMayte ZavalaОценок пока нет

- Gu Icons TrucoДокумент36 страницGu Icons TrucoIgnacio Egurza SaenzОценок пока нет