Вам также может понравиться

- Gestion Publica InformeДокумент18 страницGestion Publica InformeCinthyaMarilúОценок пока нет

- Legalización ALKOSTOДокумент8 страницLegalización ALKOSTOguevara2080Оценок пока нет

- Silabo Finanzas PublicasДокумент4 страницыSilabo Finanzas PublicasWalter Huayta ConisllaОценок пока нет

- t.1 Estado y TributoДокумент18 страницt.1 Estado y TributoMirian Chavez0% (1)

- Casos PracticosДокумент4 страницыCasos PracticosNayeli Chancasanampa GomezОценок пока нет

- Glosario de Términos de PresupuestoДокумент6 страницGlosario de Términos de PresupuestoJose DrsОценок пока нет

- Formato de Minuta SA BienesДокумент7 страницFormato de Minuta SA BienesCesar Vasquez ChullaОценок пока нет

- Libros ContablesДокумент4 страницыLibros ContablesRobert carlo Guevara castilloОценок пока нет

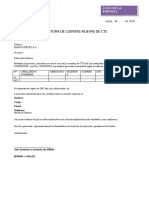

- Carta Modelo Apertura Cts Individual MasivaДокумент1 страницаCarta Modelo Apertura Cts Individual MasivaLucia RodriguezОценок пока нет

- Formato 9.1 y 9.2Документ2 страницыFormato 9.1 y 9.2Mónica VegaОценок пока нет

- Devolución de Saldos - Programa Trabaja PerúДокумент16 страницDevolución de Saldos - Programa Trabaja PerúalmonacidcaballeroОценок пока нет

- Macro para Mayorizar Libro DiarioДокумент27 страницMacro para Mayorizar Libro Diariommylito100% (1)

- Formato Solicitud Reserva Nombre Persona JurídicaДокумент1 страницаFormato Solicitud Reserva Nombre Persona JurídicaLaura Perez Landa100% (1)

- Vigencia Poder Construction Peru (6)Документ1 страницаVigencia Poder Construction Peru (6)Darwīn ChambīОценок пока нет

- Elemento 8Документ5 страницElemento 8Patricia Chavez RondinelОценок пока нет

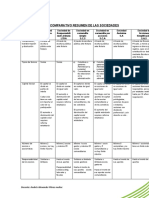

- Tipos de SociedadesДокумент2 страницыTipos de SociedadesMaría José100% (1)

- Ejercicios Ratios FinancierosДокумент2 страницыEjercicios Ratios FinancierosStephany L Cayra Medina100% (1)

- Formato 1.1 Libro DiarioДокумент3 страницыFormato 1.1 Libro DiarioJuanita Torres100% (1)

- Licencia MunicipalДокумент1 страницаLicencia MunicipalAna Lucía Rondoy PalominoОценок пока нет

- Decreto Legislativo 776 Modificación Exposición MotivosДокумент12 страницDecreto Legislativo 776 Modificación Exposición MotivosRainer CarrilloОценок пока нет

- Contrato de AlquilerДокумент1 страницаContrato de AlquilerRonal RafaelОценок пока нет

- Ejemplo de Boleta de VentaДокумент1 страницаEjemplo de Boleta de VentaYashira ZapataОценок пока нет

- Testimonio Administracion de EmpresasДокумент25 страницTestimonio Administracion de EmpresasDanny Vargas Huaman100% (1)

- El Conocimiento ContableДокумент7 страницEl Conocimiento ContableAnghela Isabel S. Walhoff100% (1)

- Monografía Caso El Rayo 2019Документ3 страницыMonografía Caso El Rayo 2019RONALОценок пока нет

- Provincia de ChinchaДокумент33 страницыProvincia de ChinchaMaria Llanos CastroОценок пока нет

- INTRODUCCIÓNДокумент40 страницINTRODUCCIÓNMirian Tatiana Rodas MuroОценок пока нет

- Informe FinalДокумент25 страницInforme FinalRuil Urbano QuispeОценок пока нет

- Acta Cambio de Domicilio FiscalДокумент2 страницыActa Cambio de Domicilio FiscalHORACIO PERDOMOОценок пока нет

- Lineamientos para La Gestion Financiera de La Obra PublicaДокумент47 страницLineamientos para La Gestion Financiera de La Obra PublicaGUTMOJAОценок пока нет

- Contrato para Elaboracion Del TUPAДокумент7 страницContrato para Elaboracion Del TUPAIlich Laura BonifacioОценок пока нет

- Lima Megaciudad Rafael Garcia - Que HacerДокумент8 страницLima Megaciudad Rafael Garcia - Que HacerÑawiruruymiqamkankiОценок пока нет

- Caso Practico Pagos de Gratificaciones de Construcción CivilДокумент5 страницCaso Practico Pagos de Gratificaciones de Construcción CivilLizz A. SanchezОценок пока нет

- Pasos de Constitucion de Empresa EIRLДокумент17 страницPasos de Constitucion de Empresa EIRLJems FullОценок пока нет

- Art 72 1 2 3Документ15 страницArt 72 1 2 3Mary Lisseth Vergara CobaОценок пока нет

- Sociedad Anonima AbiertaДокумент19 страницSociedad Anonima AbiertakarenОценок пока нет

- Defraudación TributariaДокумент7 страницDefraudación TributariaelenaОценок пока нет

- Ficha RucДокумент1 страницаFicha Rucmig88tkОценок пока нет

- Escritura de Constitución SRLДокумент7 страницEscritura de Constitución SRLMicaela AqnОценок пока нет

- Formato Del Registro de Ventas e IngresosДокумент2 страницыFormato Del Registro de Ventas e IngresosSACORONELJOОценок пока нет

- Ayuda 621 IGV Renta MensualДокумент19 страницAyuda 621 IGV Renta MensualDENIS NELSONОценок пока нет

- Modelo Certificado Negativo Denominacion - SUNARPДокумент3 страницыModelo Certificado Negativo Denominacion - SUNARPJavier SandovalОценок пока нет

- Caso PracticoДокумент2 страницыCaso Practicolily gomez weisz0% (1)

- Liquidacion de CompraДокумент2 страницыLiquidacion de CompraDiego Cruz RodríguezОценок пока нет

- Formato de Minuta EIRL Aportes BienesДокумент4 страницыFormato de Minuta EIRL Aportes Bienesalex merma pauccaraОценок пока нет

- Organismos InternacionalesДокумент65 страницOrganismos InternacionalesYenni Cueto100% (1)

- Lesly EstefanyДокумент5 страницLesly EstefanyEsthefany HHanccoОценок пока нет

- 6 Notaria CaratulaДокумент1 страница6 Notaria CaratulaOmar J Quispe ChoqueОценок пока нет

- Rev Plan Estrategico ElectronorteДокумент27 страницRev Plan Estrategico ElectronorteSebastian Giulio TapiaОценок пока нет

- Formato para Cotizar Bienes y ServiciosДокумент2 страницыFormato para Cotizar Bienes y ServiciosMcLenin Herencia GuerraОценок пока нет

- M 02 - Monografia Diario Simplificado - Inversiones El Dorado SRLДокумент39 страницM 02 - Monografia Diario Simplificado - Inversiones El Dorado SRLcinthya100% (1)

- Pasteles S.AДокумент20 страницPasteles S.AAnny Noelia Herrera VigilОценок пока нет

- Copia-Literal de Registros PublicosДокумент14 страницCopia-Literal de Registros PublicosTEC - JAIME QUISPE YAURIОценок пока нет

- Información de Impuesto VehicularДокумент8 страницInformación de Impuesto Vehicularnandex2121Оценок пока нет

- Somos Mas Que Siesta y FiestaДокумент9 страницSomos Mas Que Siesta y FiestaWillyОценок пока нет

- Reglamento de Inscripciones Del Registro de Personas JuridicasДокумент44 страницыReglamento de Inscripciones Del Registro de Personas Juridicaspracticaregistralynotarial100% (1)

- Inscripcion en SUNARP - RA 777-2016 Y 78-2017 MPC-AL PDFДокумент5 страницInscripcion en SUNARP - RA 777-2016 Y 78-2017 MPC-AL PDFJhoel YoplaОценок пока нет

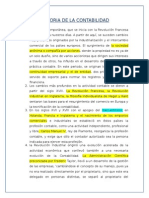

- Contabilidad en La Edad ContemporáneaДокумент5 страницContabilidad en La Edad Contemporánearamirex70% (1)

- Origen de La Contabilidad en La Edad ContemporaneaДокумент12 страницOrigen de La Contabilidad en La Edad ContemporaneaFrancisco Mejia PoloОценок пока нет

- Historia de La Contabilidad-Edad ContemporaneaДокумент11 страницHistoria de La Contabilidad-Edad ContemporaneaMarilu FBalc.67% (3)

- Caso Beto Torres: "LOS LIMPIOS DE LA CORRUPCIÓN"Документ23 страницыCaso Beto Torres: "LOS LIMPIOS DE LA CORRUPCIÓN"Marilu FBalc.100% (6)

- Los Limpios de La CorrupciónДокумент1 страницаLos Limpios de La CorrupciónMarilu FBalc.Оценок пока нет

- Historia de La Contabilidad-Edad ContemporaneaДокумент11 страницHistoria de La Contabilidad-Edad ContemporaneaMarilu FBalc.67% (3)

- La Filosofía Laboral en ToyotaДокумент5 страницLa Filosofía Laboral en ToyotaMarilu FBalc.Оценок пока нет

- La ConductaДокумент1 страницаLa ConductaMarilu FBalc.Оценок пока нет

- MerchandisingДокумент36 страницMerchandisingMarilu FBalc.100% (1)

- Ejemplo de Segmentacion de ProductoДокумент11 страницEjemplo de Segmentacion de ProductoMarilu FBalc.100% (1)

- Marketing: Clasificacion de ProductosДокумент11 страницMarketing: Clasificacion de ProductosMarilu FBalc.Оценок пока нет

- Don José de San MartínДокумент3 страницыDon José de San Martínkristal723Оценок пока нет

- Dir Entidades DispersorasДокумент31 страницаDir Entidades DispersorasJavier Alejandro Rodriguez MelgozaОценок пока нет

- 1204430215.guias de Lectura Parte 1Документ25 страниц1204430215.guias de Lectura Parte 1rrchagarayОценок пока нет

- Guión 20 de Julio2018Документ1 страницаGuión 20 de Julio2018Enderson OviedoОценок пока нет

- Vere Gordon ChildeДокумент4 страницыVere Gordon Childecookie54321Оценок пока нет

- Carlos IVДокумент6 страницCarlos IVAlba SilvaОценок пока нет

- Policarpa SalavarrietaДокумент7 страницPolicarpa Salavarrietalibia2408Оценок пока нет

- Cineforo Ciencias SocialesДокумент3 страницыCineforo Ciencias SocialesJuan Pablo MonsalveОценок пока нет

- Recibo Impuestos HectorДокумент29 страницRecibo Impuestos HectorHectorioux JacomiuxОценок пока нет

- Analisis Del Estatuto Real de 1834Документ2 страницыAnalisis Del Estatuto Real de 1834Terezza22Оценок пока нет

- 90 Aniversario Luctuoso Del Asesinato de Emiliano ZapataДокумент33 страницы90 Aniversario Luctuoso Del Asesinato de Emiliano ZapataRoberto LagunaОценок пока нет

- Revolucion MexicanaДокумент8 страницRevolucion MexicanaPakitoCachorrosОценок пока нет

- Qué Es La IlustraciónДокумент13 страницQué Es La IlustraciónAnonymous 0nZErRzZgОценок пока нет

- Suprematismo PresentacionДокумент8 страницSuprematismo PresentacionManuu ElgueОценок пока нет

- Cóndores No Entierran Todos Los Días - ResumenДокумент2 страницыCóndores No Entierran Todos Los Días - Resumenmaria paz100% (2)

- Rakovsky. Los Peligros Profesionales Del PoderДокумент45 страницRakovsky. Los Peligros Profesionales Del PoderantipatonОценок пока нет

- Una Respuesta Necesaria Carla Amtmann Iván VittaДокумент5 страницUna Respuesta Necesaria Carla Amtmann Iván VittaAl MiskowitzОценок пока нет

- Mexico IndependienteДокумент6 страницMexico IndependienteIsaac SosaОценок пока нет

- Qué Medidas Iniciales Tomo La Junta de GobiernoДокумент2 страницыQué Medidas Iniciales Tomo La Junta de GobiernoDay Gonzalz67% (3)

- Evaluación Revolución FrancesaДокумент2 страницыEvaluación Revolución FrancesaMariano Emanuel100% (1)

- Identidades Personales y Pu ÜblicasДокумент22 страницыIdentidades Personales y Pu ÜblicasNinten LeeОценок пока нет

- Vida y Obra de Felipe AngelesДокумент12 страницVida y Obra de Felipe AngelesHadrian LacruzОценок пока нет

- Era BicentenariaДокумент2 страницыEra BicentenariayosmailisОценок пока нет

- Librado RiveraДокумент185 страницLibrado RiveraEdgar Lara ParedesОценок пока нет

- Bolívar Líder ContinentalДокумент4 страницыBolívar Líder ContinentalViviana Silva100% (1)

- PP Gto IspgДокумент22 страницыPP Gto IspgAlejandro PalaciosОценок пока нет

- Mex Cuba y EU Un Triangulo HistoricoДокумент8 страницMex Cuba y EU Un Triangulo HistoricoSaime Figueroa RodriguezОценок пока нет

- Mi Odio A Stalin - TrotskyДокумент4 страницыMi Odio A Stalin - TrotskyDiversidadОценок пока нет

- Historia de Mexico IIДокумент14 страницHistoria de Mexico IIDantés Viveros RОценок пока нет

- Precursores de America LatinaДокумент3 страницыPrecursores de America LatinaAlex Cabascango63% (8)