Вам также может понравиться

- Qué Es Una Nota de CréditoДокумент4 страницыQué Es Una Nota de CréditoNohemy de LeonОценок пока нет

- Nota de Credito y Nota de DebitoДокумент6 страницNota de Credito y Nota de Debitoivy_marc_1190% (1)

- Nota de DébitoДокумент3 страницыNota de DébitoBruno TrujilloОценок пока нет

- Nota de DébitoДокумент3 страницыNota de DébitoMarielaОценок пока нет

- Nota de Credito y DebitoДокумент9 страницNota de Credito y DebitoCPC HUMBERTO GONZALES ANGULOОценок пока нет

- Nota de CreditoДокумент7 страницNota de CreditoAndy Luis Cornejo RoblesОценок пока нет

- Qué Es Una Nota de CréditoДокумент5 страницQué Es Una Nota de CréditoCristian Chincha RicaldiОценок пока нет

- 5 Letras en DescuentoДокумент12 страниц5 Letras en DescuentoRodrigo Espinoza OrtizОценок пока нет

- Comprobante de Pago Más UtilizadosДокумент5 страницComprobante de Pago Más UtilizadosMarco R. Miranda0% (1)

- Exposicion Nota de CreditoДокумент4 страницыExposicion Nota de CreditoruthОценок пока нет

- Dinámica de Las CuentasДокумент8 страницDinámica de Las CuentasJhuly FructuosoОценок пока нет

- Diferencias Entre La Factura Conformada Con La FacturaДокумент3 страницыDiferencias Entre La Factura Conformada Con La FacturaJorge Palomino100% (1)

- Ley Marco de Comprobantes de PagoДокумент15 страницLey Marco de Comprobantes de PagoHeber Ronald Mamani HuaquipacoОценок пока нет

- Guía Práctica Fundamentos de ContabilidadДокумент6 страницGuía Práctica Fundamentos de ContabilidadArturo Farías UbedaОценок пока нет

- Preguntas de Renunciar A La Exoneracion Del Igv Por Las Ventas de Bienes MueblesДокумент2 страницыPreguntas de Renunciar A La Exoneracion Del Igv Por Las Ventas de Bienes MueblesGrecia Macleine Bazalar JimenezОценок пока нет

- Comprobantes de Pago - ContabilidadДокумент38 страницComprobantes de Pago - ContabilidadCristhian Alejandro Cruz MegoОценок пока нет

- Informe - Comprobantes de PagoДокумент5 страницInforme - Comprobantes de PagoLuis Antonio CfОценок пока нет

- Documentos Internos de ContabilidadДокумент9 страницDocumentos Internos de Contabilidadvalentina100% (1)

- Reconocimiento Activo Pasivo y PatrimДокумент17 страницReconocimiento Activo Pasivo y PatrimthegarrixОценок пока нет

- Letras Por CobrarДокумент8 страницLetras Por Cobrarcatts15Оценок пока нет

- Documentos ComercialesДокумент8 страницDocumentos ComercialesangelОценок пока нет

- Recibo Por HonorariosДокумент13 страницRecibo Por HonorariosJosé Ricardo Piscoya ChanaméОценок пока нет

- Qué Es y para Qué Sirve Un Comprobante de PagoДокумент8 страницQué Es y para Qué Sirve Un Comprobante de Pagocesariso900120050% (1)

- Nota de Débito y CréditoДокумент3 страницыNota de Débito y CréditoNicolasОценок пока нет

- Registro de Compras IДокумент13 страницRegistro de Compras IMartin Palomino Sayritupac100% (1)

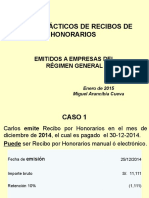

- Casos Practicos de Recibos Por Honorarios 2015Документ5 страницCasos Practicos de Recibos Por Honorarios 2015Santos Cruz Paredes50% (2)

- Plazo Maximo de Atrazo Libros ContablesДокумент2 страницыPlazo Maximo de Atrazo Libros ContablesEddy Reyes TiconaОценок пока нет

- Libro BancosДокумент6 страницLibro BancosAlexLopezОценок пока нет

- Libro de Compra y VentasДокумент7 страницLibro de Compra y VentasWaldemar LaraОценок пока нет

- MARCO TEÓRICO ContabilidadДокумент7 страницMARCO TEÓRICO Contabilidadsebastian ya100% (1)

- Factura NegociableДокумент12 страницFactura NegociableKaterinDavilaОценок пока нет

- CuentasДокумент2 страницыCuentasAndrea SerraОценок пока нет

- I Notas de Crédito y Débito: Actualidad y Aplicación PrácticaДокумент3 страницыI Notas de Crédito y Débito: Actualidad y Aplicación PrácticaAnonymous AMnp7prtОценок пока нет

- La FacturaДокумент10 страницLa Facturasofia reyes100% (1)

- Registro de Compras y VentasДокумент12 страницRegistro de Compras y VentasDannitaBlumenОценок пока нет

- Las Cuentas Analiticas de Explotacion en El Plan Contable General EmpresarialДокумент18 страницLas Cuentas Analiticas de Explotacion en El Plan Contable General EmpresarialRuth Taype Zevallos0% (1)

- Comprobante de PagoДокумент10 страницComprobante de PagohenrydmОценок пока нет

- Debito y Credito Fiscal ContabilidadДокумент2 страницыDebito y Credito Fiscal ContabilidadJosé Fernando Jimenez CaminoОценок пока нет

- Análisis Sobre Los Documentos Mercantiles Utilizados en El PerúДокумент1 страницаAnálisis Sobre Los Documentos Mercantiles Utilizados en El PerúrodrigochotaОценок пока нет

- Regimenes TributariosДокумент46 страницRegimenes TributariosJosé Antonio Quenta CondoriОценок пока нет

- Comprobantes de PagoДокумент22 страницыComprobantes de PagoRubenDiazHernandezОценок пока нет

- Informe Escrito Tributario OkДокумент2 страницыInforme Escrito Tributario OkGaucho NazarioОценок пока нет

- Nota de DebitoДокумент2 страницыNota de DebitoJeaneth Quispe MamaniОценок пока нет

- Qué Es Una Tarjeta de DébitoДокумент3 страницыQué Es Una Tarjeta de DébitoDuvan Diaz VegaОценок пока нет

- Manual de Cuentas de PadaozДокумент31 страницаManual de Cuentas de PadaozMiriam Perez50% (2)

- Qué Es Una Letra de Cambio Word TerminadoДокумент14 страницQué Es Una Letra de Cambio Word TerminadoMag IcОценок пока нет

- Que Es Renta EmpresarialДокумент4 страницыQue Es Renta EmpresarialRENE GUTIERREZ CUBASОценок пока нет

- Asiento Contable Por Robo de Activo FijoДокумент1 страницаAsiento Contable Por Robo de Activo FijoYoseli SosaОценок пока нет

- Nota de PedidoДокумент2 страницыNota de Pedidocesar cuyuchОценок пока нет

- Ensayo Sobre Constitución de Una EmpresaДокумент5 страницEnsayo Sobre Constitución de Una EmpresaZegetDouglasОценок пока нет

- Will Parte - Requisitos y Carácteristicas de Los Comprobantes de PagoДокумент11 страницWill Parte - Requisitos y Carácteristicas de Los Comprobantes de PagoWill Boza Sicos100% (1)

- Cheque de ViajeroДокумент2 страницыCheque de ViajeroLilianPérezОценок пока нет

- Daot SunatДокумент8 страницDaot SunatEvelyn Morales CooralОценок пока нет

- Nota de CreditoДокумент20 страницNota de CreditoReyna Cutipa QuenayaОценок пока нет

- Operaciones ConexasДокумент14 страницOperaciones ConexasMabelay Taipe Palomino40% (5)

- Ci Caja y BancosДокумент8 страницCi Caja y BancosMajito MoralesОценок пока нет

- Unidad 6 CICLOS DE OPERACIONES DE LAS ORGANIZACIONESДокумент7 страницUnidad 6 CICLOS DE OPERACIONES DE LAS ORGANIZACIONESMauricio CasasОценок пока нет

- Libro DiarioДокумент2 страницыLibro DiarioJhordan DelgadoОценок пока нет

- Nota de Credito PDFДокумент5 страницNota de Credito PDFVictor Jose Rua ChicaОценок пока нет

- Nota Debito y Credito IfcДокумент14 страницNota Debito y Credito IfcHeiner BОценок пока нет

- Solucionario Examen Admision Agraria Psicotecnico NumericoДокумент4 страницыSolucionario Examen Admision Agraria Psicotecnico NumericoNathaliaSantillandelRosilloОценок пока нет

- Proyeccion SocialДокумент5 страницProyeccion SocialNathaliaSantillandelRosilloОценок пока нет

- Enfoque Clasico y Humanista de La AdministracionДокумент19 страницEnfoque Clasico y Humanista de La AdministracionNathaliaSantillandelRosilloОценок пока нет

- Organización, Concepto Elementos y FuncionesДокумент23 страницыOrganización, Concepto Elementos y FuncionesNathaliaSantillandelRosilloОценок пока нет

- El Fundamento de La Disciplina y La Unidad de MandoДокумент15 страницEl Fundamento de La Disciplina y La Unidad de MandoNathaliaSantillandelRosilloОценок пока нет

- Costos-II Costos ConjuntosДокумент32 страницыCostos-II Costos ConjuntosNathaliaSantillandelRosilloОценок пока нет

- Caso 2 y 6 PresupuestoДокумент3 страницыCaso 2 y 6 PresupuestoNathaliaSantillandelRosillo100% (4)

- Presupuesto Capitulo 7Документ11 страницPresupuesto Capitulo 7NathaliaSantillandelRosilloОценок пока нет

- Directorio Moda Sostenible 2016Документ31 страницаDirectorio Moda Sostenible 2016lamula100% (3)

- AGUAYMANTOДокумент32 страницыAGUAYMANTOAlina Untama Yepez60% (5)

- Zonas en Que Se Divide Un Local de CocinaДокумент4 страницыZonas en Que Se Divide Un Local de Cocinaroxanita_arroyoОценок пока нет

- La Espumas Técnica, Tipos y UsosДокумент43 страницыLa Espumas Técnica, Tipos y UsosPaolo Devia100% (1)

- Hervidor Eléctrico de Arroz SilvercrestДокумент71 страницаHervidor Eléctrico de Arroz Silvercresttecnoelcasar12Оценок пока нет

- SAPONIFICACIÓNДокумент14 страницSAPONIFICACIÓNVladi Quispe CardenasОценок пока нет

- Témperas Ceseras Con Productos NaturalesДокумент5 страницTémperas Ceseras Con Productos NaturalesAnderson Morales RamirezОценок пока нет

- Actividades de DistribuciónДокумент12 страницActividades de Distribuciónanarbonajara100% (2)

- Foro Temático Del Curso YesseniaДокумент3 страницыForo Temático Del Curso YesseniaSanny ChotaОценок пока нет

- Modulo de Baños - Administracion - Plano - Ma-Ar-01 - Modulo Administrativo - SSHHДокумент1 страницаModulo de Baños - Administracion - Plano - Ma-Ar-01 - Modulo Administrativo - SSHHFrancisco CordovaОценок пока нет

- Microfono de Condensador - ElectrónicaДокумент1 страницаMicrofono de Condensador - ElectrónicaLian BoudetОценок пока нет

- Datos de La EmpresaДокумент5 страницDatos de La EmpresaAlex VillelaОценок пока нет

- 386 DesbloqueadoДокумент5 страниц386 DesbloqueadoMauiricio San MtОценок пока нет

- Operaciones Basicas de Pisos en AlojamientosДокумент42 страницыOperaciones Basicas de Pisos en Alojamientosanon_56174893Оценок пока нет

- Trabajo Final Estrategia 1Документ13 страницTrabajo Final Estrategia 1Didiam Mendoza VanОценок пока нет

- Zompendium Diario de Un SupervivienteДокумент202 страницыZompendium Diario de Un SupervivienteMarioFernándezОценок пока нет

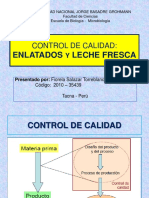

- Control de Calidad de Enlatados y Leche Fresca MejoradoДокумент145 страницControl de Calidad de Enlatados y Leche Fresca MejoradoAngel Garcia NinajaОценок пока нет

- Leonisa Pe16 2020 Es PeДокумент99 страницLeonisa Pe16 2020 Es PeLAURA DINA QUISPE RIVASОценок пока нет

- Quinta Rueda y EnganchesДокумент3 страницыQuinta Rueda y EnganchesAlfredo JimenezОценок пока нет

- Uso de Palabras Con XCДокумент4 страницыUso de Palabras Con XCEduardo Santiago Ticante0% (3)

- 10 Tortas FriasДокумент81 страница10 Tortas FriasMedelin Romero Parra40% (5)

- HarinasДокумент4 страницыHarinasFabricio Aguilar0% (1)

- Coliflor Al Horno, Ligera y SabrosaДокумент4 страницыColiflor Al Horno, Ligera y SabrosaWalter SilvaОценок пока нет

- Encuesta A Consumidores RestaurantДокумент8 страницEncuesta A Consumidores RestaurantRoxana Hinostroza PaucarОценок пока нет

- Alimentos Con CarbohidratosДокумент8 страницAlimentos Con CarbohidratosJeffОценок пока нет

- Formato Informe Cumplimeinto PAEДокумент7 страницFormato Informe Cumplimeinto PAEHolman Gregorio Calderon VillabonaОценок пока нет

- Cocina Internacional Semana 3Документ8 страницCocina Internacional Semana 3KATHERINE CRUZОценок пока нет

- Taller PrácticoДокумент4 страницыTaller PrácticoJuan Sebastian Molano Valencia91% (11)

- Estos Son Los Ocho Supervinos QueДокумент7 страницEstos Son Los Ocho Supervinos Quedeadcandance1968Оценок пока нет

- Grecia y RomaДокумент16 страницGrecia y RomaLizeth HernandezОценок пока нет