Вам также может понравиться

- Cuentas ComplementariasДокумент99 страницCuentas ComplementariasRaul89% (9)

- Economías de EscalaДокумент3 страницыEconomías de Escalajose quishpe100% (3)

- Vestido BásicoДокумент6 страницVestido BásicoJose LopezОценок пока нет

- TikiДокумент3 страницыTikijessicaОценок пока нет

- Mision y Vision de Las 10 Mejores Empresas Del MundoДокумент4 страницыMision y Vision de Las 10 Mejores Empresas Del MundoStephaniie189277% (22)

- Higiene Persona1Документ4 страницыHigiene Persona1Jose LopezОценок пока нет

- Programa Estadistica 2017Документ6 страницPrograma Estadistica 2017Jose LopezОценок пока нет

- Ficha Fisica Anexo IV 2018Документ1 страницаFicha Fisica Anexo IV 2018Jose LopezОценок пока нет

- ConceptoДокумент12 страницConceptoJose LopezОценок пока нет

- M0439 CFMCalcomaniaДокумент1 страницаM0439 CFMCalcomaniaJose LopezОценок пока нет

- ECOTERMOДокумент1 страницаECOTERMOJose Lopez100% (1)

- Cuadro de Aspectos Mate de 20 PtsДокумент1 страницаCuadro de Aspectos Mate de 20 PtsJose LopezОценок пока нет

- Concen Traci Ó NДокумент3 страницыConcen Traci Ó NJose LopezОценок пока нет

- Derecho A La ToleranciaДокумент1 страницаDerecho A La ToleranciaJose LopezОценок пока нет

- Triangulo de PascalДокумент1 страницаTriangulo de PascalJose LopezОценок пока нет

- 23 Etnias de GuatemalaДокумент15 страниц23 Etnias de GuatemalaInternet CreativОценок пока нет

- Nit 7626630 Per 2017 01 Cod 4091 Nro 19621229516 BoletaДокумент1 страницаNit 7626630 Per 2017 01 Cod 4091 Nro 19621229516 BoletaYetsin LucasОценок пока нет

- Cuadro de Aspectos Mate de 20 PtsДокумент1 страницаCuadro de Aspectos Mate de 20 PtsJose LopezОценок пока нет

- Niveles de Organización de Una EmpresaДокумент12 страницNiveles de Organización de Una EmpresaJose LopezОценок пока нет

- Volcanes de GuatemalaДокумент4 страницыVolcanes de Guatemalaedgarplx73% (22)

- Importancia de Nuestro Líquido VitalДокумент5 страницImportancia de Nuestro Líquido VitalJose LopezОценок пока нет

- Hoja No 2Документ5 страницHoja No 2Jose LopezОценок пока нет

- BotanicaДокумент3 страницыBotanicaJose LopezОценок пока нет

- Auto Estim AДокумент6 страницAuto Estim AJose LopezОценок пока нет

- Windows 1Документ6 страницWindows 1Jose LopezОценок пока нет

- CampoДокумент8 страницCampoJose LopezОценок пока нет

- BotanicaДокумент3 страницыBotanicaJose LopezОценок пока нет

- Fibras Origen de VegetalДокумент17 страницFibras Origen de VegetalJose LopezОценок пока нет

- Nube de IdeasДокумент2 страницыNube de IdeasJose LopezОценок пока нет

- Historia de La DanzaДокумент5 страницHistoria de La DanzaJose LopezОценок пока нет

- Que Es Habla en DialectoДокумент1 страницаQue Es Habla en DialectoJose LopezОценок пока нет

- Metodo CientificoДокумент4 страницыMetodo CientificoJose LopezОценок пока нет

- Métodos y Técnicas de ObservaciónДокумент1 страницаMétodos y Técnicas de ObservaciónJose LopezОценок пока нет

- Linea de Tiempo Nic 10Документ1 страницаLinea de Tiempo Nic 10Андреа Дель Пилар КирогаОценок пока нет

- Auditoria ConcesurДокумент6 страницAuditoria ConcesurBladimir Matta ToroОценок пока нет

- Capitulo 3 Componentes de Los ProyectosДокумент8 страницCapitulo 3 Componentes de Los ProyectosCarlos Alcalá ZúñigaОценок пока нет

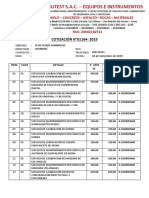

- Cotizacion 01164-Elvis Flores DominguezДокумент3 страницыCotizacion 01164-Elvis Flores DominguezTeo Teito Taboada PalominoОценок пока нет

- Cuentas Que Integran El Patrimonio TecnicoДокумент58 страницCuentas Que Integran El Patrimonio TecnicofernandoОценок пока нет

- T 08 Modificaciones de Las Nic-Nif (SIC - SINIF) Versiones 2007 y 2009Документ75 страницT 08 Modificaciones de Las Nic-Nif (SIC - SINIF) Versiones 2007 y 2009Fernando MartinezОценок пока нет

- Pasos para Un Análisis Económico de Un ProyectoДокумент6 страницPasos para Un Análisis Económico de Un ProyectoKarely MorenoОценок пока нет

- Para Ver Los EeffДокумент7 страницPara Ver Los EeffJason MorganОценок пока нет

- Anexo - Apendice 1 WACC ModificadoДокумент16 страницAnexo - Apendice 1 WACC Modificadodaniel mendozaОценок пока нет

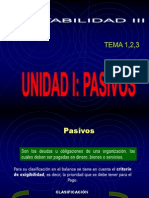

- Pasivo Corriente y No CorrienteДокумент16 страницPasivo Corriente y No CorrienteJose Manuel Chirinos100% (2)

- Fluctuaciones en NicaraguaДокумент23 страницыFluctuaciones en NicaraguaPerlaManzanarezОценок пока нет

- Trabajo ProinvexДокумент18 страницTrabajo ProinvexRafael AvilaОценок пока нет

- Programa de Auditoria (Inversiones)Документ34 страницыPrograma de Auditoria (Inversiones)Anonymous 7alSeH7OОценок пока нет

- Glosario de TérminosДокумент2 страницыGlosario de TérminospedroОценок пока нет

- Estratificación de La Empresas Por Tamaño DOFДокумент2 страницыEstratificación de La Empresas Por Tamaño DOFAlfredo MontoyaОценок пока нет

- Proyecto de TesisДокумент2 страницыProyecto de TesisDhayana Calisaya100% (1)

- Analisis Del Video Negociando Con Tiburones PDFДокумент5 страницAnalisis Del Video Negociando Con Tiburones PDFAnaLucia25100% (2)

- Funcionamiento de Un Mercado CompetitivoДокумент15 страницFuncionamiento de Un Mercado CompetitivoJuan GonzálezОценок пока нет

- NIIF13 Caso1 PDFДокумент3 страницыNIIF13 Caso1 PDFMaria de los angelesОценок пока нет

- El Costo Medición en El Momento de ReconocimientoДокумент12 страницEl Costo Medición en El Momento de ReconocimientoHeber Carcamo100% (1)

- Tess LineДокумент26 страницTess LineReynaldo Canahua ZavalaОценок пока нет

- Pensamiento Urbano 1Документ33 страницыPensamiento Urbano 1Aldemar Reyes AlvisОценок пока нет

- Bitacora 2014Документ7 страницBitacora 2014EliseoHdezDuranОценок пока нет

- Impuesto DiferidoДокумент28 страницImpuesto DiferidoJhon EscalanteОценок пока нет

- Foro Talento HumanoДокумент7 страницForo Talento HumanovivagrОценок пока нет

- Pbi y PNB Monografia TerminadoДокумент36 страницPbi y PNB Monografia TerminadoAlizon Valencia Chura33% (3)

- Ejercicios Costo de CapitalДокумент10 страницEjercicios Costo de CapitalDiana PeaОценок пока нет