Вам также может понравиться

- Manual de Velas JaponesasДокумент14 страницManual de Velas JaponesasMario G. MartinОценок пока нет

- Clasificacion de Las Empresas en El SalvadorДокумент7 страницClasificacion de Las Empresas en El SalvadorJosé Claros100% (8)

- Caso Practico Cedula Sumaria de Cuentas Por PagarДокумент6 страницCaso Practico Cedula Sumaria de Cuentas Por PagarRossmeri Tamayo100% (5)

- A3 Automatizada MGVДокумент4 страницыA3 Automatizada MGVMontserrat Garcia VieyraОценок пока нет

- Trading de FlujoДокумент154 страницыTrading de FlujoAlexis Lozano100% (3)

- Triptico - Eduacion FinancieraДокумент2 страницыTriptico - Eduacion Financierayorge yorge yorge100% (7)

- Contabilidad InternacionalДокумент15 страницContabilidad InternacionalNieves90% (10)

- Criterios Toma de DecisionesДокумент10 страницCriterios Toma de DecisionesDayana Mahecha100% (1)

- Nic 21Документ33 страницыNic 21Jose Aguin100% (1)

- Diagrama flujo tendido camaДокумент8 страницDiagrama flujo tendido camaMarckius GarcíaОценок пока нет

- Examen Unidad 1Документ8 страницExamen Unidad 1julian5ruiz-1080% (5)

- Resumen - Factor de Comercialización - LFR Revista + VALOR RNA No. 13 - BLQДокумент7 страницResumen - Factor de Comercialización - LFR Revista + VALOR RNA No. 13 - BLQLuis FernandoОценок пока нет

- 2Документ2 страницы2Alvaro Sánchez de LeónОценок пока нет

- 4Документ2 страницы4Alvaro Sánchez de LeónОценок пока нет

- Simulacion de TextoДокумент1 страницаSimulacion de TextoCarlos CamposОценок пока нет

- Muy LejosДокумент2 страницыMuy LejosEric DanteОценок пока нет

- Una MañanaДокумент4 страницыUna MañanaFenixdan001Оценок пока нет

- Ejemplos de Análisis de Nodos 1Документ13 страницEjemplos de Análisis de Nodos 1Alvaro Sánchez de LeónОценок пока нет

- Reina en Mi Espíritu Una Alegría AdmirableДокумент1 страницаReina en Mi Espíritu Una Alegría AdmirableFenixdan001Оценок пока нет

- Muy LejosДокумент2 страницыMuy LejosEric DanteОценок пока нет

- Amenazas y Vulnerabilidades Del SoftwareДокумент14 страницAmenazas y Vulnerabilidades Del SoftwareJuan Pablo Mejia OrellanaОценок пока нет

- 3Документ2 страницы3Alvaro Sánchez de LeónОценок пока нет

- Calcular equivalente Thevenin circuitoДокумент6 страницCalcular equivalente Thevenin circuitoAlvaro Sánchez de LeónОценок пока нет

- Mirogote 1-2 - 3 - 4 - 5 - AdjuntorДокумент1 страницаMirogote 1-2 - 3 - 4 - 5 - AdjuntorAlvaro Sánchez de LeónОценок пока нет

- Solicitud Academica Final4Документ1 страницаSolicitud Academica Final4Alvaro Sánchez de LeónОценок пока нет

- Mantenimiento SoftwareДокумент12 страницMantenimiento Softwaresmeneses741Оценок пока нет

- Circuitos EléctricosДокумент2 страницыCircuitos EléctricosAlvaro Sánchez de LeónОценок пока нет

- Modelo de Informe SemestralДокумент15 страницModelo de Informe SemestralKarina CordovaОценок пока нет

- ProductividadДокумент43 страницыProductividadAlvaro Sánchez de LeónОценок пока нет

- Pruebas Del SistemaДокумент38 страницPruebas Del Sistemacharlie_zaaОценок пока нет

- Ejemplo de DiapoДокумент1 страницаEjemplo de DiapoAlvaro Sánchez de LeónОценок пока нет

- MiarchivoДокумент1 страницаMiarchivoAlvaro Sánchez de LeónОценок пока нет

- PMOinformatica Plantilla Matriz RAMДокумент3 страницыPMOinformatica Plantilla Matriz RAMCarlos Arevalo0% (1)

- Sig0 RP01Документ2 страницыSig0 RP01Alvaro Sánchez de LeónОценок пока нет

- Diseño OrganizacionalДокумент34 страницыDiseño OrganizacionalAlvaro Sánchez de LeónОценок пока нет

- PalabrasДокумент6 страницPalabrasAlvaro Sánchez de LeónОценок пока нет

- Reglamento General de Transito y Seguridad VialДокумент62 страницыReglamento General de Transito y Seguridad VialEduardo MarroquínОценок пока нет

- Costos y ganancias Tornillos IndustrialesДокумент3 страницыCostos y ganancias Tornillos IndustrialesloremqОценок пока нет

- Mercado IntermediadoДокумент3 страницыMercado IntermediadoCesarVelasquez100% (1)

- Bono BasuraДокумент3 страницыBono BasuraMarioVargasОценок пока нет

- Wkjan21 25Документ17 страницWkjan21 25Brian BarriosОценок пока нет

- Evaluación de proyectos examenДокумент11 страницEvaluación de proyectos examenIngri CortesОценок пока нет

- Integración financiera internacionalДокумент3 страницыIntegración financiera internacionalJosue Sanss RuizОценок пока нет

- Interpretar Un BalanceДокумент6 страницInterpretar Un BalanceluisaОценок пока нет

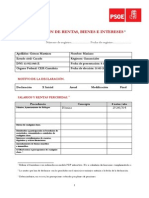

- Declaración de Rentas, Bienes e Intereses de Mariano GómezДокумент5 страницDeclaración de Rentas, Bienes e Intereses de Mariano GómezPSOE CantabriaОценок пока нет

- Tipos de Auditoria ModelosДокумент3 страницыTipos de Auditoria ModelosHarry HendersonОценок пока нет

- Flujo de Caja para RДокумент5 страницFlujo de Caja para RChino VivancoОценок пока нет

- Mejor capacitación postcosechaДокумент7 страницMejor capacitación postcosechaLuis Enrique Paredes KusiWamanОценок пока нет

- Vida e Inversión - BMI - Best Indexed - CararcterísticasДокумент3 страницыVida e Inversión - BMI - Best Indexed - Cararcterísticascley duarteОценок пока нет

- EVA en 40Документ13 страницEVA en 40Aleja RamirezОценок пока нет

- Gmae U2 A3 LudgДокумент7 страницGmae U2 A3 LudgRodrigo Garza67% (3)

- Tablas de AmortizaciónДокумент22 страницыTablas de AmortizaciónAnonymous 6JmER6tn0% (1)

- Efectos de los anuncios económicos en las expectativasДокумент3 страницыEfectos de los anuncios económicos en las expectativasALEXANDER LOZANO TELLOОценок пока нет

- Reporte Financiero 2010 PDFДокумент32 страницыReporte Financiero 2010 PDFJessica GarcesОценок пока нет

- Es Rentable Mi Negocio - Enrique Chon YamasatoДокумент22 страницыEs Rentable Mi Negocio - Enrique Chon YamasatoNetoОценок пока нет

- I Evaluacion de Gestion FinancieraДокумент7 страницI Evaluacion de Gestion FinancieraJavier Casavilca SaavedraОценок пока нет