Вам также может понравиться

- Educação Financeira emДокумент8 страницEducação Financeira emAndréa CwbОценок пока нет

- Como economizar em 15 áreas-chaveДокумент72 страницыComo economizar em 15 áreas-chaveAna Agatha Fabiana DuarteОценок пока нет

- Avaliação Do Mód II - Revisão Da TentativaДокумент8 страницAvaliação Do Mód II - Revisão Da TentativaSALC SÃO LUIZ GONZAGAОценок пока нет

- Cartilha de Educação FinanceiraДокумент20 страницCartilha de Educação FinanceiraDanielle MarinelliОценок пока нет

- Atividade de Créditoeducação FinanceiraДокумент3 страницыAtividade de Créditoeducação FinanceiraViviane ValadaresОценок пока нет

- Cartilha Uso Consciente de CréditoДокумент7 страницCartilha Uso Consciente de CréditoAltarizio OliveiraОценок пока нет

- Principais VantДокумент14 страницPrincipais VantRené MachavaОценок пока нет

- Cartão de Crédito.Документ2 страницыCartão de Crédito.Renata NeryОценок пока нет

- Ebook 110 Dicas de Poupanca 1Документ29 страницEbook 110 Dicas de Poupanca 1Leila OliveiraОценок пока нет

- 5 Acoespara Sairdo Vermelho ELEICOES2022Документ4 страницы5 Acoespara Sairdo Vermelho ELEICOES2022saudecertaaaОценок пока нет

- Rodada Crédito - 10 DicasДокумент15 страницRodada Crédito - 10 DicasThaís OliveiraОценок пока нет

- Guia-de-Compra-do-Primeiro-Imovel 10Документ39 страницGuia-de-Compra-do-Primeiro-Imovel 10pdouglasuchoaОценок пока нет

- 10 Dicas para Sair Das DívidasДокумент3 страницы10 Dicas para Sair Das DívidasKevin SantosОценок пока нет

- Educação FinanceiraДокумент17 страницEducação FinanceiraRaquel AlyneОценок пока нет

- Cartilha de Educação Financeira CoopmilДокумент18 страницCartilha de Educação Financeira Coopmilluiz augusto de jesusОценок пока нет

- Apostila de Agenciador de Empréstimos ConsignadosДокумент11 страницApostila de Agenciador de Empréstimos ConsignadosWilson Mathias86% (7)

- Cartilha - A4 - Educação Financeira - CEDCДокумент6 страницCartilha - A4 - Educação Financeira - CEDCCarlos Eduardo Costa BarbosaОценок пока нет

- Planeje suas compras para um consumo conscienteДокумент31 страницаPlaneje suas compras para um consumo conscienteHudson MatheusОценок пока нет

- CrediamigoДокумент17 страницCrediamigorisiley18Оценок пока нет

- Empréstimo (Mat. e Visão de Finanças) - Prof° Tamires VilelaДокумент15 страницEmpréstimo (Mat. e Visão de Finanças) - Prof° Tamires VilelaAparecida VilelaОценок пока нет

- Ebook Mensagens Que VendemДокумент13 страницEbook Mensagens Que VendemJoel RodriguesОценок пока нет

- Educação Financeira. Crédito Consignado. Módulo 3 - Gerenciamento de DívidasДокумент28 страницEducação Financeira. Crédito Consignado. Módulo 3 - Gerenciamento de Dívidascati2010Оценок пока нет

- Inteligência Financeira para Funcionários Públicos - Slide - Aula 4Документ14 страницInteligência Financeira para Funcionários Públicos - Slide - Aula 4ana karina silvaОценок пока нет

- Como planejar a compra da casa própriaДокумент56 страницComo planejar a compra da casa própriafranciscobcОценок пока нет

- Quer Saber Mais Sobre Como Sair Das DívidasДокумент14 страницQuer Saber Mais Sobre Como Sair Das DívidasPenelas RodriguesОценок пока нет

- O Crédito ConsignadoДокумент1 страницаO Crédito ConsignadogomesstmОценок пока нет

- 1673460890010OBJECOES EbookДокумент19 страниц1673460890010OBJECOES EbookFabrícioLinoОценок пока нет

- Guia rápido: uso consciente do crédito para seu negócioДокумент14 страницGuia rápido: uso consciente do crédito para seu negócioDanilo SantanaОценок пока нет

- Modalidades de CréditoДокумент20 страницModalidades de CréditoAlessandra Maria Gomes RodriguesОценок пока нет

- Como Contornar : Venda de ConsórcioДокумент19 страницComo Contornar : Venda de ConsórcioLucas HenriqueОценок пока нет

- Assunto 2 - Empréstimos e FinanciamentosДокумент8 страницAssunto 2 - Empréstimos e FinanciamentosJarmesОценок пока нет

- Aumente seu score de crédito em 10 passosДокумент26 страницAumente seu score de crédito em 10 passosEnzo BacelarОценок пока нет

- Ebook Liberdade Financeira - Iasmin DesignДокумент32 страницыEbook Liberdade Financeira - Iasmin DesigniasmimnovinhaОценок пока нет

- Economirna - Como Se Livrar Das Dívidas de Uma Vez Por TodasДокумент26 страницEconomirna - Como Se Livrar Das Dívidas de Uma Vez Por TodasCarolina MeloОценок пока нет

- Crédito consignado: 7 motivos para contratarДокумент6 страницCrédito consignado: 7 motivos para contratarThiago100% (1)

- Cartilha Tira Dúvida - EmpréstimoДокумент12 страницCartilha Tira Dúvida - Empréstimogabriel bielОценок пока нет

- Gustavo Cerbasi 10 Etapas PDFДокумент14 страницGustavo Cerbasi 10 Etapas PDFMaria Da Conceição PatricioОценок пока нет

- Doutor Finanças - Contrato de Promessa Compra e Venda (CPCV) - Tudo o Que Precisa SaberДокумент6 страницDoutor Finanças - Contrato de Promessa Compra e Venda (CPCV) - Tudo o Que Precisa SaberwilsonОценок пока нет

- Como Sair Das Dívidas em Até 30 DiasДокумент13 страницComo Sair Das Dívidas em Até 30 DiasPedro Carlos GonçalvesОценок пока нет

- Os Vilões do Nome Sujo Empréstimos e Financiamentos Cartões de Crédito e Suas ArmadilhasОт EverandOs Vilões do Nome Sujo Empréstimos e Financiamentos Cartões de Crédito e Suas ArmadilhasОценок пока нет

- Bonus Tecnica SecretaДокумент19 страницBonus Tecnica SecretaVictor TalesОценок пока нет

- Educação Financeira para IdososДокумент10 страницEducação Financeira para Idososeconomistacase100% (1)

- Aquisicao de VeiculosДокумент14 страницAquisicao de VeiculosGX PERSONALIZADOSОценок пока нет

- 7 dicas para se livrar das dívidasДокумент15 страниц7 dicas para se livrar das dívidasEdeilma Amorim100% (1)

- Como conseguir um bom financiamento em atéДокумент21 страницаComo conseguir um bom financiamento em atéCláudio MeloОценок пока нет

- Edu FinançasДокумент11 страницEdu FinançasRaykaОценок пока нет

- Aula 2 - O uso do créditoДокумент18 страницAula 2 - O uso do créditodavideducacao83Оценок пока нет

- Cópia de BlogДокумент7 страницCópia de Blogpietrasafsantviana393Оценок пока нет

- 12 Passos para Sair Das DívidasДокумент20 страниц12 Passos para Sair Das DívidassamueltigerboyОценок пока нет

- Ebook - Finanças Pessoais - o PlanoДокумент9 страницEbook - Finanças Pessoais - o PlanoF. AlmeidaОценок пока нет

- Cartilha - Empréstimo - Rev - MariaДокумент11 страницCartilha - Empréstimo - Rev - Mariagabriel bielОценок пока нет

- Financas FinanciamentoДокумент10 страницFinancas FinanciamentoJulio MarcelinoОценок пока нет

- ABBC Cartilha Credito ConsignadoДокумент16 страницABBC Cartilha Credito ConsignadoJosé Felipe FilhoОценок пока нет

- Ebook Completo Moedas Digitais Preto Amarelo DouradoДокумент8 страницEbook Completo Moedas Digitais Preto Amarelo DouradoAldemiro NetoОценок пока нет

- 100 Dicas para Passar em Concursos PúblicosДокумент27 страниц100 Dicas para Passar em Concursos PúblicosDiego100% (1)

- Le Yoga de l'immortalité-PTBRДокумент194 страницыLe Yoga de l'immortalité-PTBRLawrent HipsterОценок пока нет

- O Mundo Do Internando - GoffmanДокумент14 страницO Mundo Do Internando - GoffmanGilberto de SouzaОценок пока нет

- Guia Renda PassivaДокумент7 страницGuia Renda PassivaTaziane AraujoОценок пока нет

- A paixão pelo impossível de Hirofumi IkesakiДокумент5 страницA paixão pelo impossível de Hirofumi IkesakiIsah AndradeОценок пока нет

- Modelo de Contrato de Empréstimo Empresa Simples de CréditoДокумент5 страницModelo de Contrato de Empréstimo Empresa Simples de CréditoMaria Hellena SilvaОценок пока нет

- Finanças À Luz Da BíbliaДокумент9 страницFinanças À Luz Da BíbliaAdemir Chaves JrОценок пока нет

- Historico CreditosДокумент3 страницыHistorico CreditosGuilherme Henrique Amaral Cevada Gui AmaralОценок пока нет

- Gestão de Pessoal: Controle e PlanejamentoДокумент157 страницGestão de Pessoal: Controle e PlanejamentoJulieta PatОценок пока нет

- EBITDA, EBIT e EVAДокумент22 страницыEBITDA, EBIT e EVASaulo PontesОценок пока нет

- Curso de SeduçãoДокумент14 страницCurso de SeduçãoMilton Fernandes50% (2)

- Governo Do Estado Do Amazonas Secretaria de Estado Da Administração E GestãoДокумент1 страницаGoverno Do Estado Do Amazonas Secretaria de Estado Da Administração E GestãoJOSÉ CARLOS DiasОценок пока нет

- Prefeitura Municipal de Jaguarão/RsДокумент1 страницаPrefeitura Municipal de Jaguarão/RsJonathan Dutra PintoОценок пока нет

- Exercícios HP 12cДокумент107 страницExercícios HP 12ccarlos_contabeisОценок пока нет

- BR Demonstrações Financeirasi Ilustrativas 2019Документ167 страницBR Demonstrações Financeirasi Ilustrativas 2019muriloОценок пока нет

- SIGAFIN Dicas e Truques MicrosigaДокумент18 страницSIGAFIN Dicas e Truques MicrosigaRafael Castro RoussefОценок пока нет

- História do Pensamento EconómicoДокумент110 страницHistória do Pensamento EconómicoS.NhabindeОценок пока нет

- Estratégias de comercialização agrícolaДокумент41 страницаEstratégias de comercialização agrícolawhuntingОценок пока нет

- Banhos Ciganos 2Документ431 страницаBanhos Ciganos 2Luciana Gimena Pucheta Rial75% (4)

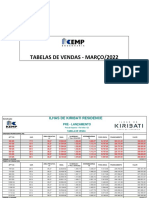

- Tabelas de Vendas Kemp - Março 2022 - CorretoresДокумент17 страницTabelas de Vendas Kemp - Março 2022 - CorretoresWalber Oliveira RodriguesОценок пока нет

- Prova Caixa 4Документ13 страницProva Caixa 4cuoreraul100% (1)

- Especial ConsórcioДокумент21 страницаEspecial ConsórcioALEXANDRA FRANÇAОценок пока нет

- Contrato MutuoДокумент1 страницаContrato MutuoSarah RafaelОценок пока нет

- Decontos ComerciaisДокумент26 страницDecontos ComerciaisMariano JoaquimОценок пока нет

- O Pagamento Deste Documento Deverá Ser Efetuado Pelo Seu Valor Total - em Nenhuma Hipótese Poderá Ser Aceito Pagamento de Parte Do Valor Deste BoletoДокумент1 страницаO Pagamento Deste Documento Deverá Ser Efetuado Pelo Seu Valor Total - em Nenhuma Hipótese Poderá Ser Aceito Pagamento de Parte Do Valor Deste BoletoMegaCenter TurilândiaОценок пока нет

- UnimedДокумент1 страницаUnimedAna FurtadoОценок пока нет

- Configurações fundamentais FinanceiraДокумент53 страницыConfigurações fundamentais FinanceiraCris MonteiroОценок пока нет

- Soluções da prova AFRF 2005 de Matemática Financeira e EstatísticaДокумент10 страницSoluções da prova AFRF 2005 de Matemática Financeira e Estatísticamarco costaОценок пока нет

- O que é IOF? Entenda o Imposto sobre Operações FinanceirasДокумент8 страницO que é IOF? Entenda o Imposto sobre Operações FinanceirasAleksandro Bandeira Da Silva JuniorОценок пока нет