Вам также может понравиться

- Casos Prácticos de ChequesДокумент3 страницыCasos Prácticos de ChequesGregorioGarcíaZuñiga60% (15)

- Terapia Liberal (5 Libros Que Lo Curarán Del Estatismo) - Axel Kaiser PDFДокумент54 страницыTerapia Liberal (5 Libros Que Lo Curarán Del Estatismo) - Axel Kaiser PDFAnonymous KeU4gphVL550% (2)

- 1.prueba 6° Historia 2Документ5 страниц1.prueba 6° Historia 2Mario Salazar100% (2)

- APUNTE - Huguet, "El Proceso de Descolonización y Los Nuevos Protagonistas"Документ8 страницAPUNTE - Huguet, "El Proceso de Descolonización y Los Nuevos Protagonistas"Jude KiryuuОценок пока нет

- Anecdota AmbientalДокумент3 страницыAnecdota AmbientalMarosОценок пока нет

- Los 12 Apóstoles Del PerúДокумент2 страницыLos 12 Apóstoles Del PerúJulio César Zambrano SolanoОценок пока нет

- CUESTIONARIO UNIDAD III - Yoselin Gutierrez CorreaДокумент5 страницCUESTIONARIO UNIDAD III - Yoselin Gutierrez CorreaYoselin GutierrezОценок пока нет

- 000151211Документ109 страниц000151211Fredy FloresОценок пока нет

- Texto ArgumentativoДокумент2 страницыTexto ArgumentativoJohanna Capacho Laiton100% (2)

- Antecedentes AuditoriaДокумент4 страницыAntecedentes AuditoriaAndrea VenegasОценок пока нет

- Decreto3716 H 1978Документ17 страницDecreto3716 H 1978Bruno SantessoОценок пока нет

- Los Municipios - Ricardo PalaciosДокумент5 страницLos Municipios - Ricardo PalaciosRicardo PalaciosОценок пока нет

- DS - 3856 Modificaciones Rpca PDFДокумент69 страницDS - 3856 Modificaciones Rpca PDFMiriam100% (1)

- Tema de Interes Compuesto (Tasas Equivalentes), 4Документ36 страницTema de Interes Compuesto (Tasas Equivalentes), 4Alan MedinaОценок пока нет

- Resumen Capitulo 14Документ6 страницResumen Capitulo 14Gustavo Adolfo León TortorelloОценок пока нет

- Taller Renta FijaДокумент7 страницTaller Renta FijaAlejandra PerezОценок пока нет

- La Rendición El Examen y El Juicio de CuentasДокумент35 страницLa Rendición El Examen y El Juicio de CuentasAdolfo Beck100% (1)

- 05 Acu Mitigacion CorralesДокумент3 страницы05 Acu Mitigacion CorralesCarlos TamayoОценок пока нет

- Sistemas Info Actividad 7 - Ejercicio de Creacion, Manejo y Tratamiento de Bases de DatosДокумент20 страницSistemas Info Actividad 7 - Ejercicio de Creacion, Manejo y Tratamiento de Bases de DatosCarolina Paez73% (15)

- Examen 2do Parcial - Revisión Del IntentoДокумент11 страницExamen 2do Parcial - Revisión Del IntentoSully RiveraОценок пока нет

- Mapa Conceptual Costos Por ProcesoДокумент3 страницыMapa Conceptual Costos Por ProcesoAlexa Mero100% (1)

- ExcelFacilTrucos24 32Документ21 страницаExcelFacilTrucos24 32Xavier EstrellaОценок пока нет

- Banco Central de ParaguayДокумент16 страницBanco Central de ParaguaySam P.Оценок пока нет

- Crisis Mundial Y Soberanía Alimentaria en América LatinaДокумент10 страницCrisis Mundial Y Soberanía Alimentaria en América LatinaTeresa VillavicencioОценок пока нет

- OLIGOSOPNIOДокумент11 страницOLIGOSOPNIOfioreespoОценок пока нет

- Características Del NeoliberalismoДокумент3 страницыCaracterísticas Del NeoliberalismoMarielLoorGarciaОценок пока нет

- Alfares y Hornos Dela Antigedad en La Pennsula IbericaДокумент21 страницаAlfares y Hornos Dela Antigedad en La Pennsula IbericaPortas AmarelasОценок пока нет

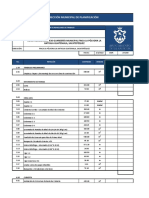

- Presupuesto Pergola Solo MatДокумент22 страницыPresupuesto Pergola Solo MatCesar GarciaОценок пока нет

- Libro DiarioДокумент3 страницыLibro DiarioLina Lopera Portillo50% (2)

- Comprobante Pago 1031789755Документ1 страницаComprobante Pago 1031789755Julián CamiloОценок пока нет