Академический Документы

Профессиональный Документы

Культура Документы

Verax LLX

Загружено:

lrbolИсходное описание:

Оригинальное название

Авторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

Verax LLX

Загружено:

lrbolАвторское право:

Доступные форматы

R. Pamplona, 1018, cj.

51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

Estudo de Viabilidade EconmicoFinanceira e da LLX Logstica S.A.

www.veraxc.com

Estudo de mercado

Consolidao de premissas

e validao do modelo de

negcios

RAM Engenharia

Projeto Porto

Sudeste

Projeto Superporto do Au

Estimativa de custos para o

Terminal de Petrleo

Premissas de custos

operacionais da LLX

Minas-Rio

Estimativa de custos e

investimentos da Unidade

de Tratamento de Petrleo

Logiserv

Estimativa de custo

operacional para as demais

cargas dos portos de Au e

Sudeste

Projeto da Unidade de

Tratamento de Petrleo

Maro de 2010

Pgina 0

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

NDICE GERAL

PREMBULO

SUMRIO EXECUTIVO

INTRODUO SOBRE O SETOR PORTURIO BRASILEIRO E

MUDANAS RECENTES NO MARCO REGULATRIO

11

3.1 Contexto econmico do desenvolvimento dos portos da LLX Logstica: Perspectivas ps-crise

mundial

11

3.2 Desenvolvimento do setor porturio e a criao da LLX Logstica

16

3.3 Pressupostos legais dos negcios da LLX Logstica

21

OS NEGCIOS DA LLX LOGSTICA

24

4.1 Overview do Superporto do Au

28

4.2 Overview do Porto Sudeste

42

4.3 Potencial de crescimento: O Porto Brasil

46

4.4 A LLX na Bovespa

47

METODOLOGIA DO ESTUDO

48

ANLISE DA DEMANDA

50

6.1 Superporto do Au

50

6.1.1 Minrio de ferro

52

6.1.2 Petrleo

68

6.1.3 Arrendamento de rea industrial

96

6.1.4 Produtos siderrgicos

103

6.1.5 Carvo mineral e coque de petrleo

121

6.1.6 Ferro-gusa

137

6.1.7 Escria de alto-forno

140

6.1.8 Granito

147

6.1.9 Outros negcios potenciais

155

6.2 Porto Sudeste

6.2.1 Minrio de ferro

Pgina 1

168

169

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

ANLISE DA INFRAESTRUTURA PORTURIA

7.1 Superporto do Au

191

7.1.1 Terminal de Minrio

191

7.1.2 Terminal de Carvo

193

7.1.3 Terminal de Mltiplos Usos (T-MULT)

195

7.1.4 Terminal de Petrleo

198

7.2 Porto Sudeste

189

200

ANLISE FINANCEIRA

202

8.1 Viso geral da anlise financeira

202

8.2 Quantidades movimentadas

204

8.3 Consideraes sobre tributao

205

8.3.1 Impostos sobre receita e renda

205

8.3.2 Crditos de PIS/COFINS sobre investimentos e despesas

205

8.4 Custos e despesas

207

8.5 Investimentos

208

8.6 Resultados financeiros esperados para o empreendimento

210

8.6.1 Taxa Interna de Retorno (TIR) e participaes

210

8.6.2 Anlise de sensibilidade

211

ANEXO: ELABORADORES DO ESTUDO

Pgina 2

213

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

1 Prembulo

O presente Estudo de Viabilidade Econmico-Financeira (Estudo ou Estudo de

Viabilidade) foi elaborado a pedido da LLX Logstica S.A. (LLX ou LLX

Logstica) com a finalidade de apresentar uma avaliao independente do seu conjunto

de negcios ao investidor, decorridos 20 meses do incio de negociao na Bovespa.

Este documento foi preparado pela Verax Consultoria e Projetos Ltda. (Verax),

baseando-se no seu melhor entendimento e conhecimento dos setores em questo e dos

projetos vislumbrados, dentro das premissas aqui expostas e limitaes inerentes a este

tipo de anlise envolvendo estimativas e projees de dados macroeconmicos,

comerciais e de aes de terceiros assumidas como provveis ou improvveis.

Anteriormente ao incio da negociao das aes da LLX na Bovespa, a Verax havia

divulgado um Estudo de Viabilidade com a finalidade exclusiva de satisfazer os

requisitos legais e regulamentares aplicveis no mbito dos pedidos de registro de

companhia aberta perante a Comisso de Valores Mobilirios (CVM) e de listagem das

aes de emisso da LLX no segmento do Novo Mercado perante a Bolsa de Valores de

So Paulo S.A.- Bovespa. Esta verso do Estudo, de maro de 2010, substitui a verso

anterior, de junho de 2008, no que tange s previses e anlises sobre os negcios da

LLX Logstica.

O Estudo est baseado em anlises independentes da Verax. Os resultados apresentados

so um exerccio de estimativa de demanda dos servios porturios a serem oferecidos

pela LLX Logstica e inclui trs anlises: de potencial de captura de cargas, de

capacidade da infraestrutura porturia projetada e de rentabilidade do investimento. O

documento apresenta, de forma sucinta, os resultados de dezenas de anlises que

procuram subsidiar a estratgia de implantao da LLX Logstica, no que diz respeito a

volumes potenciais e dificuldades a serem transpostas na conduo dos planos.

Os desdobramentos futuros dos planos da LLX Logstica e os resultados esperados

podem ser diferentes daqueles apontados pelas anlises deste Estudo. Para uma

interpretao correta necessrio considerar que as informaes aqui contidas,

especialmente as projees, esto sujeitas influncia de diversas variveis tais como as

circunstncias econmicas, regionais, polticas e comerciais, que podem se alterar a

qualquer momento, alm de riscos de diversas naturezas. Os riscos relacionados

incluem e no se limitam ao da LLX Logstica no executar a estratgia de negcios

aqui descrita, bem como no implantar parte ou nenhum dos projetos tais como

descritos neste Estudo e dentro do cronograma definido. Incluem, ainda, a possibilidade

de outros agentes, empresas ou governos no tomarem medidas ou aes que foram,

para efeito das projees, consideradas como certas de realizao. Diversas aes

esperadas foram estabelecidas com base em informaes muitas vezes incompletas,

divulgadas na imprensa, sem a profunda averiguao em suas fontes. Tais

Pgina 3

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

imprevisibilidades e riscos conferem incerteza s informaes, as quais se baseiam em

premissas que podem, no todo ou parcialmente, no se configurarem corretas no futuro.

Adicionalmente, as premissas utilizadas para elaborao das projees acerca dos

resultados futuros da LLX Logstica foram derivadas com base no melhor entendimento

e capacidade de previso da equipe. Tais premissas podem no se concretizar ou podem

sofrer alteraes durante a operao da LLX Logstica. Ainda que se concretizem,

inmeros outros fatores no contemplados, incluindo aqueles aqui referidos, podem ser

determinantes para que as taxas esperadas de retorno no sejam alcanadas pela LLX

Logstica. Portanto, ainda que a LLX Logstica venha a implantar os projetos nos

moldes e cronograma descritos neste Estudo, os custos, prazos, valores de servios,

volumes e demais premissas adotadas podem mostrar-se substancialmente diferentes.

Existe ainda a possibilidade de que negcios planejados e contabilizados nesse estudo,

que dependem ou no da ao de terceiros, simplesmente no se concretizem por falta

de interessados ou outras incertezas.

Os fatores que podero impactar as premissas acerca do futuro e consequentemente as

projees aqui contidas incluem, dentre outros:

A conjuntura econmica, poltica e de negcios no Brasil, incluindo a dinmica

concorrencial e competitiva do setor porturio e dos setores produtivos

envolvidos;

A ausncia de histrico operacional dos negcios da LLX Logstica; o que,

consequentemente, reduz o nvel de certeza com relao capacidade da LLX

Logstica de desenvolver suas operaes incorrendo nos custos ou auferindo as

rentabilidades projetadas;

A capacidade da LLX Logstica de implantar sua estratgia operacional e seu

plano de negcios;

O nvel de endividamento e outras obrigaes patrimoniais da LLX Logstica;

Inflao, volatilidade cambial e flutuaes da taxa de juros, dentre outras

variveis macroeconmicas;

O desempenho negativo do mercado mundial de minrio de ferro no que diz

respeito demanda e preos;

Mudanas nas intenes de terceiros ou nos planos anunciados at o momento,

ou ainda simplesmente o no acontecimento de obras e projetos considerados

como certos;

Alteraes nas leis e regulamentos, presentes e futuros, inclusive os

relacionados matria ambiental e operao de terminais privativos e

privativos de uso misto;

Pgina 4

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

Intervenes governamentais, resultando em alteraes na economia, tributos,

tarifas ou ambiente regulatrio no Brasil.

Os efetivos resultados da LLX Logstica podem ser adversamente impactados e,

consequentemente comprovarem-se substancialmente diferentes das expectativas

descritas nas projees aqui apresentadas. Portanto, as projees no representam

uma garantia de desempenho futuro da LLX Logstica.

Este Estudo de Viabilidade no contm todas as informaes que podem ser importantes

para a deciso de investimento. Ainda, algumas informaes contidas neste Estudo

esto sujeitas a alterao e no est a Verax obrigada a atualizar as informaes,

estimativas ou projees aqui contidas, aps a data de sua divulgao.

Por conta dessas incertezas, o investidor no deve basear-se exclusivamente nas

projees da Verax para tomar uma deciso de investimento, devendo considerar

cuidadosamente as informaes dos respectivos mercados de cada produto a ser

movimentado.

Considerando que a LLX Logstica no possui qualquer histrico operacional,

inclumos informaes e estimativas macroeconmicas, comerciais e estatsticas

relativos economia brasileira, bem como aquelas pertinentes compreenso dos

mercados em que ir atuar.

Essas informaes foram obtidas de uma srie de fontes pblicas nacionais e

internacionais, autrquicas ou de agncias reguladoras como: o Banco Mundial; a

Organizao Mundial do Comrcio (OMC); o Fundo Monetrio Internacional

(FMI);

o

World

Bank

Energy

Sector

Management

Assistance

Programme (ESMAP); a Conferncia das Naes Unidas para o Comrcio e o

Desenvolvimento (UNCTAD); o Ministrio Pblico Federal; o Banco Nacional de

Desenvolvimento Econmico e Social (BNDES); o Ministrio do Desenvolvimento,

Indstria e Comrcio Exterior (MDIC); o Ministrio da Agricultura Pecuria e

Abastecimento (MAPA); o Ministrio dos Transportes (MT); o Ministrio de Minas

e Energia (MME); o Instituto Brasileiro de Geografia e Estatstica (IBGE); o Banco

Central do Brasil (BACEN); a Companhia Nacional de Abastecimento (Conab); a

Empresa de Pesquisa Energtica (EPE); a Agncia Nacional do Petrleo, Gs Natural

e Biocombustveis (ANP); a Agncia Nacional dos Transportes Aquavirios

(ANTAQ); a Agncia Nacional de Energia Eltrica (ANEEL); a Agncia Nacional

de Transportes Terrestres ("ANTT"); o Conselho Administrativo da Defesa Econmica

("CADE"); o Conselho Nacional de Transporte ("CNT"); o Conselho Nacional de

Trnsito (CONTRAN); o Conselho Estadual de Trnsito do Esprito Santo

(CETRAN); o Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais

Renovveis (IBAMA); o Conselho de Poltica Ambiental (COPAM); o Instituto

Estadual do Ambiente ("INEA"); a Associao Brasileira de Normas Tcnicas

(ABNT); Clarkson Research; World Steel Dynamics (WSD); European Association

for Coal Lignite (Euracoal); a Associao Brasileira do Carvo Mineral (ABCM); o

Sindicato Nacional da Indstria do Cimento (SNIC); a Associao Brasileira de

Pgina 5

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

Cimento Portland (ABCP); o Instituto Ao Brasil (IAB); o Sindicato da Indstria

do Ferro no Estado de Minas Gerais (SINDIFER); a Associao dos Mineradores da

Serra Azul ("AMISA"); a Associao Brasileira das Indstrias de Rochas Ornamentais

(ABIROCHAS); o Centro Brasileiro dos Exportadores de Rochas Ornamentais

(CENTROROCHAS); e as companhias docas dos estados de So Paulo (CODESP),

do Rio de Janeiro (CODERJ) e do Esprito Santo (CODESA), entre inmeras outras.

Foram tambm consultados dados publicados por empresas reconhecidas e consideradas

idneas, como a prpria LLX Logstica, a MMX Minerao e Metlicos S.A. (MMX),

a MPX Energia S.A. (MPX), a Anglo American, a Petrobras, a Transpetro, a

Vale S.A. (Vale), a Companhia Siderrgica Nacional (CSN), a Shell Brasil Ltda, a

Devon Energy, a Chevron Corporation, a StatoilHydro, a Usiminas, a ArcelorMittal, a

Barry Rogliano Salles, a Votorantim Cimentos Brasil, a Camargo Corra, a Ferrous

Resources, a Samarco Minerao, a Ferrovia Centro-Atlntica ("FCA"), a MRS

Logstica SA, a Estrada de Ferro Vitria a Minas ("EFVM"); entre outras.

Acredita-se que essas informaes provm de fontes confiveis, e para tanto fez-se a

diligncia mnima considerada necessria. Dessa forma assume-se que os dados

macroeconmicos, comerciais e estatsticos so corretos e verdadeiros, no tendo sido

verificados de forma independente.

A metodologia e a terminologia empregadas por essas diferentes fontes nem sempre so

as mesmas e os dados provenientes de diferentes fontes no so prontamente

comparveis. Ademais, outros estudos similares podem utilizar metodologias no

idnticas s da Verax, podendo produzir resultados que diferem de modo significativo

dos estimados.

O Estudo de Viabilidade deve ser interpretado como um exerccio de obteno de um

cenrio de demanda futura, que pondera expectativas conservadoras e otimistas e chega

a um cenrio base de demanda intermediria, mas com vis positivo, para cada servio.

um cenrio de premissas razoveis dentro de um panorama de crescimento sustentvel

e estabilidade econmica do Brasil, como indica o momento atual. Ainda assim, para

alguns produtos, entre eles o minrio de ferro, a Verax no estimou demanda, limitandose a considerar o plano da LLX e discorrendo sob o contexto no qual os volumes

acontecem. As anlises supem que (i) o conjunto de dois portos da LLX Logstica mais

os minerodutos do sistema da Anglo American sero efetivamente implantados nas

datas programadas; (ii) os terminais porturios utilizaro tecnologia moderna e de alta

produtividade em todas as suas operaes, sejam de recebimento e expedio,

armazenagem, movimentao, embarque ou desembarque; (iii) a administrao dos

terminais ser efetuada por equipe adequada, com alta capacidade e experincia em

operaes porturias; (iv) as duas usinas siderrgicas com capacidade total de 12,5Mtpa,

as duas cimenteiras, bem como a unidade geradora da MPX de fato sero implantadas

no Complexo Industrial do Superporto do Au.

As informaes relativas a OPEX e CAPEX foram extradas de estudos conduzidos por

empresas de engenharia e de consultoria especializadas e disponibilizados Verax pela

Pgina 6

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

LLX Logstica para elaborao deste Estudo de Viabilidade. Trata-se de estudos

conduzidos por empresas idneas e de reconhecida expertise em engenharia porturia

como a Planave e a RAM Engenharia, e no que se refere ao OPEX foram contratadas

empresas de consultoria especializadas como a Planave, Oxford Consultoria, RAM

Engenharia, Logiserv, Promon e Natrontec. No exerccio tambm foram verificados

preos de servios equivalentes queles praticados por prestadores de servios

semelhantes atualmente estabelecidos. Os preos apresentados so apenas indicaes de

preos mdios atualmente praticados por concorrentes e no constituem, em hiptese

nenhuma, expectativa de preos a serem praticados no futuro. Mesmo assim,

foram aqueles adotados nas simulaes de valorao e rentabilidade do negcio j

que os preos futuros so desconhecidos e incertos.

No caso especfico do item 6.1.9.3, Unidade de Tratamento de Petrleo, o tempo

disponibilizado foi insuficiente para a avaliao das premissas utilizadas nos estudos de

concepo do negcio e de engenharia, o que no permitiu um trabalho completo de

verificao de mercado das principais variveis.

Em anexo, constam os currculos das principais pessoas fsicas e jurdicas envolvidas no

presente Estudo.

Pgina 7

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

2 Sumrio Executivo

A LLX Logstica est implantando o Complexo Industrial do Superporto do Au e o

Porto Sudeste, um porto de minrio de ferro, ambos no estado do Rio de Janeiro. O

Porto Sudeste dever entrar em operao no final de 2011 e o Superporto do Au em

2012.

O Superporto do Au movimentar na sua maturidade quase 130 Mtpa de diversos

produtos, o que o caracterizaria como o maior porto do Brasil hoje em volume. O Porto

Sudeste movimentar 50 Mtpa em sua primeira fase de projeto1. A Tabela 1 ilustra os

volumes, os preos de referncia para a movimentao de cada produto e a capacidade

de movimentao dos ativos da LLX.

Tabela 1: Previso de volumes movimentados nos portos da LLX Logstica

2018 2032 Preos (ref. de mercado)2

Capac3.

Superporto do Au

Minrio [Mt]

60,0

60,0

Produtos siderrgicos [Mt]

Carvo [Mt]

Escria [Mt]

Petrleo [M m3]4

Ferro-gusa [Mt]

Granito [Mt]

Porto Sudeste

10,0

11,6

1,4

46,4

1,8

1,0

10,3

12,6

2,0

46,4

2,0

1,0

Minrio [Mt]

50,0

50,0

23,35 R$/t (pelotas e terceiros);

18,11 R$/t (Anglo Fer. Brazil)

43,78 R$/t

19,90 R$/t

30,00 R$/t

11,54 R$/m3

30,00 R$/t

40,00 R$/t

26,20 R$/t (terceiros)

22,00 R$/t (MMX-Sudeste)

64,4

13,4

12,6

2,0

48,2

2,0

1,0

51,95

Ambos os portos j obtiveram autorizao da ANTAQ e a Licena Ambiental de Instalao,

e suas obras esto em andamento. Com relao ao Porto Sudeste, suas obras j foram

iniciadas com a preparao do ptio de estocagem e tero continuidade em 2010 com

implantao do tnel e da estrutura offshore.

Pode expandir at 100 Mtpa em uma segunda fase, ainda no prevista neste documento.

Apenas a movimentao de minrio da MMX ou da Anglo Ferrous Brazil tem preos fixados em

contrato. Os demais preos so apenas uma referncia de mercado. Preos cuja referncia estava em USD

foram convertidos a uma taxa de cmbio de 1,99 R$/USD

3

Refere-se capacidade de embarque/desembarque. Comentrios sobre possveis restries na

armazenagem ou na recepo/expedio so tecidos no item 7.

4

Valores de movimentao e capacidade referem-se ao fluxo em uma nica direo (embarque ou

desembarque). Os preos referem-se ao desembarque (5,97 R$/m3) mais o embarque (5,57 R$/m3). O

produto da movimentao pelo preo equivale receita esperada.

5

Refere-se capacidade de recepo, que o gargalo na configurao dos equipamentos do porto

2

Pgina 8

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

A atividade ncora dos dois portos a movimentao de minrio de ferro, que decorre

fundamentalmente do desenvolvimento de novas capacidades produtivas das jazidas em

Minas Gerais. Os volumes de minrio somam 110 Mtpa e representam 30% da

produo brasileira de 2008 e 28% das expanses anunciadas 6. O Brasil produziu cerca

de 370 Mtpa em 2008 e os projetos de expanso anunciados podem adicionar at 400

Mtpa a essa capacidade.

Alm do minrio de ferro, duas outras atividades estruturam o Complexo Industrial do

Superporto do Au. A primeira, mais importante em termos de volume, associa-se a

movimentao de parte significativa dos barris de petrleo a serem produzidos em

campos offshore por empresas que no a Petrobras, para tratamento 7 e posterior

consolidao de lotes para exportao em navios de grande porte (VLCC 8 ).

Considerando que o petrleo a ser produzido tenha caractersticas semelhantes ao

Marlim da Bacia de Campos (pesado e cido), as atividades de tratamento e

consolidao de carga devero agregar valor significativo ao produto. A LLX considera

em seus planos a capacitao do Complexo Industrial do Superporto do Au para

recepo e expedio do produto, cuja operao de tratamento ser desenvolvida na

Unidade de Tratamento de Petrleo (UTP) 9.

A segunda, mais importante como fator de atrao de outros projetos para o Complexo,

a produo de ao por duas grandes siderrgicas com capacidade total de 12,5 Mtpa.

O Superporto do Au est sendo implantado em uma regio litornea de reduzida

densidade demogrfica, reservando enormes reas adjacentes para expanso, o que o

distinguir inequivocamente dos congestionados portos da regio Sudeste do Brasil.

Essa reduzida ocupao demogrfica e a propriedade de vastas reas ao seu redor

permitem o desenvolvimento de um porto sob o conceito Porto-Indstria, pea

importante de competitividade no comrcio globalizado. Portos-Indstrias vm sendo

implantados em todo o mundo (cabe citar os notveis exemplos de Xangai e Cingapura

no Sudeste Asitico e Roterd e Hamburgo na Europa Ocidental) e consistem na

aproximao do porto das indstrias cuja vocao o comrcio exterior, usufruindo de

boa infraestrutura compartilhada, vantagens logsticas e muitas vezes fiscais, o que lhes

confere baixos custos.

Inclui todos os projetos anunciados.

Reduo do teor de gua, de sal e acidez. Tem-se como referncia para leos brasileiros as

caractersticas do Campo de Marlim, na Bacia de Campos.

8

Very large crude carriers.

9

A atividade de beneficiamento no consta no plano de negcios da LLX. Somente os ativos associados

movimentao de petrleo foram incorporados na modelagem.

7

Pgina 9

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

Os investimentos totais na construo da infraestrutura porturia somam R$ 6,1

bilhes, o EBITDA10 em regime de R$ 3,5 bilhes anuais, e a taxa interna de

retorno para o acionista de 37,0% no cenrio base.

Anlises de sensibilidades foram realizadas para variaes percentuais no investimento,

custos11 e despesas, volume e preos. Os resultados so apresentados na Tabela 2 e na

Tabela 3.

Tabela 2: Variao da TIR para variaes de preo e volume

TIR [% a.a]

Variao

em volume

15%

10%

5%

0%

-5%

-10%

-15%

15%

10%

45,7%

44,3%

42,9%

41,3%

39,8%

38,1%

36,4%

44,3%

42,9%

41,4%

39,9%

38,4%

36,8%

35,0%

Variao em preo

5%

0%

-5%

42,8%

41,4%

40,0%

38,5%

36,9%

35,3%

33,6%

41,2%

39,9%

38,4%

37,0%

35,4%

33,8%

32,2%

39,6%

38,3%

36,8%

35,4%

33,9%

32,3%

30,8%

-10%

-15%

37,9%

36,6%

35,2%

33,8%

32,3%

30,8%

29,2%

36,1%

34,8%

33,5%

32,1%

30,6%

29,2%

27,7%

Tabela 3: Variao da TIR para variaes de custo e despesa e investimentos

TIR [% a.a]

Variao do

investimento

(inicial e

renovao)

15%

10%

5%

0%

-5%

-10%

-15%

15%

10%

27,2%

29,7%

32,6%

36,0%

39,9%

44,5%

49,7%

27,5%

30,0%

32,9%

36,3%

40,3%

44,8%

50,2%

Variao em custo e despesa

5%

0%

-5%

27,7%

30,3%

33,2%

36,6%

40,6%

45,2%

50,6%

28,0%

30,5%

33,5%

37,0%

41,0%

45,6%

51,0%

28,2%

30,8%

33,8%

37,3%

41,3%

46,0%

51,5%

-10%

-15%

28,4%

31,1%

34,1%

37,6%

41,7%

46,4%

51,9%

28,7%

31,3%

34,4%

37,9%

42,0%

46,8%

52,3%

10

Earnings Before Interest, Taxes, Depreciation and Amortization: Lucro antes de juros, impostos,

depreciao e amortizao

11

Sem considerar depreciao e amortizao.

Pgina 10

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

3 Introduo sobre o setor porturio brasileiro e mudanas

recentes no marco regulatrio

3.1 Contexto econmico do desenvolvimento dos portos da LLX

Logstica: Perspectivas ps-crise mundial

O Plano de Negcios da LLX Logstica se insere em um propcio cenrio

macroeconmico brasileiro que deve ser contextualizado.

Com o reaquecimento gradual que a economia mundial vem encontrando aps a fase

aguda da crise financeira mundial, o Brasil vem despontando como uma das economias

mais promissoras entre os pases desenvolvidos e emergentes. Esse vigor se manifesta

inequivocamente nos indicadores macroeconmicos e, mais subjetivamente, na

percepo dos mercados de capitais, que retomam fluxos abundantes a diversos setores

no pas.

At o terceiro trimestre de 2008, a economia brasileira apresentava elevadas taxas de

crescimento, associadas a um processo estvel de expanso do investimento. A

formao bruta de capital fixo (FBCF) cresceu, nos anos que antecederam a crise,

consecutivamente acima do PIB, configurando o maior ciclo de investimentos no pas

dos ltimos trinta anos12.

A ampliao dos investimentos se deu em duas ondas. A primeira teve incio nas

indstrias extrativas e produtoras de insumos bsicos, estimulada pela combinao de

um forte incremento da demanda mundial pelas commodities e por vantagens

competitivas do Brasil nesses setores. A segunda onda foi constituda pelos

investimentos em infraestrutura, na construo civil e na indstria de bens de consumo

durveis. Nesses casos, os dois principais fatores determinantes foram: i) polticas

pblicas - Programa de Acelerao do Crescimento (PAC) 13 , mudanas nos marcos

regulatrios de diversos setores e melhoria do ambiente institucional no segmento de

construo civil; e ii) crescimento do mercado consumidor domstico - expanso da

massa salarial e do crdito.

A crise financeira internacional ameaou comprometer a continuidade desse ciclo de

crescimento. A queda nos preos das commodities impactou setores que vinham

liderando os investimentos na indstria extrao de petrleo e minrio de ferro,

siderurgia e papel e celulose. Entre o pico da crise em setembro de 2008 (com a quebra

do banco Lehman Brothers) e junho de 2009, os ndices mdios de preos de petrleo

12

Extrado de Viso do Desenvolvimento BNDES No 60 Perspectivas de investimentos 2009/12 em

um contexto de crise, Ernani Teixeira Filho

13

O total inicial previsto de R$ 504 bilhes, em 2007, foi aumentado, em 2009, para R$ 646 bilhes.

Pgina 11

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

caram 68,7%, o de metais bsicos 49,6% e o de produtos agrcolas 33,4%, segundo

estimativas do FMI14.

A crise trouxe alguns sinais de deteriorao das condies econmicas nacionais:

contrao da atividade industrial e do emprego e o recuo de 20,7% da FBCF, causado

por expectativas mais pessimistas (de setembro de 2008 a setembro de 2009). Contudo,

seus efeitos no Brasil foram brandos. Entre outros motivos, o sistema financeiro

mostrou-se slido e o crdito foi sustentado por bancos pblicos15. Em agosto de 2009,

o ciclo de investimentos em curso antes da crise j havia sido, em grande parte,

retomado16. Em setembro, o pas j ostentava uma projeo favorvel de crescimentos

do PIB para 2010, dentre outros pases avaliados pelo FMI: 3,5% (ante 1,3% dos EUA,

1,7% do Japo e 0,7% da Zona do Euro17) 18. Em 26 de janeiro o FMI corrigiu suas

expectativas de crescimento em 2010 que passaram a apontar 4,7% para o Brasil e 3,9%

para a economia mundial.

A demanda internacional e o preo das commodities19 retomaram tambm o crescimento.

A quebra do ciclo de alta destes insumos bsicos parece ter sido um breve solavanco

numa tendncia de sobrevalorizao de longo prazo. O ciclo decorre do prenncio da

exausto possvel das capacidades produtivas face s demandas sempre crescentes por

matrias-primas e dever, portanto persistir.

Sempre abundante em riquezas da terra minerais e solo frtil e vasto o Brasil tornouse rico tambm em hidrocarbonetos, com as descobertas sob a enorme camada

impermevel de sal que se espalha por grande parte do leito ocenico, anunciadas em

2006. As reservas provadas podem disparar de 16 bilhes de bep20 para mais de 100

bilhes21, o que posicionaria o Brasil entre os 10 maiores do mundo neste quesito.

A exportao e o consumo interno destes trs tipos de insumos bsicos granis

agrcolas, minerais e petrleo continuaro compondo a base sustentvel do

14

Estimativas de setembro de 2009.

Extrado de Viso do Desenvolvimento BNDES No 69 Infraestrutura e energia sustentam os

investimentos entre 2009-2012, Fernando P. Puga e Gilberto R. Bora Jr. Outros trechos deste texto

foram integralmente extrados do mesmo documento.

16

Um mapeamento das perspectivas de investimento de 13 subsetores (dentro dos setores de energia,

indstria e infraestrutura) mostrou queda de 12% entre setembro e dezembro de 2008, e recuperao de

6% entre aquele ms e agosto de 2009.

17

As potencias orientais ndia e China continuam com altas taxas projetadas: 6,4% e 9,0%,

respectivamente. Dado que a projeo de crescimento em 2010 para o Brasil era de 2,2% em Abril,

possvel que nova reviso favorvel seja feita.

18

Uma evidncia concreta da viso de solidez da economia brasileira foi a conquista do grau de

investimento da Moodys, a ltima e mais relevante agncia de classificao de risco. Apesar do pequeno

efeito prtico, h o simblico: o Brasil foi a primeira nao a ganhar esse status em meio crise global.

19 Tecnicamente, o minrio de ferro no uma commodity devido variao da sua composio qumica

mina a mina. Neste contexto ser tratado como uma apenas por facilidade de compreenso.

20

ANP: http://www.anp.gov.br/doc/petroleo/reservas_20051231.pdf

21

Prospecto da OGX e notcia Explorao de camada pr-sal pode colocar Brasil entre as 10 maiores

reservas de petrleo do mundo, Valor online, 08/11/2007

15

Pgina 12

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

desenvolvimento do pas, ainda que com retraes de demanda limitadas no tempo e no

espao.

Esses produtos tm notadamente baixo valor agregado por tonelada e, portanto custos

logsticos muito significativos na lucratividade e competitividade da cadeia. Os projetos

da LLX Logstica associam-se ao aumento da oferta de capacidade em alguns dos

gargalos de infraestrutura para o crescimento dessas atividades e encontram um cenrio

de avidez por novas estruturas porturias.

A Figura 1 ilustra a tendncia de crescimento da produo de gros, minrio de ferro e

petrleo baseada em dados de 2007 e 2008. A projeo de petrleo no contempla o

pr-sal e conservadora22.

[Mt]

Potencial

Gros

240

2a posio

entre pases

produtores

160

100

2000

2004

2008

2012

2016

Potencial

770

[Mt]

Produo de

insumos

bsicos

Minrio de

ferro

370

237

2000

2004

2008

2012

2016

Potencial

163

[Mm3]

16a posio

entre pases

produtores

Petrleo

95

70

2000

2004

2008

2a posio

entre pases

produtores

2012

2016

Figura 1: Produo brasileira de gros, minrio de ferro e petrleo, e posio entre pases

produtores (Fonte: CONAB, IBRAM, DNPM, ANP, SIPOT/Eletrobrs, nica, anlise da Verax)

O Brasil possui qualidade e custos de produo competitivos para estas commodities.

Em se tratando de granis agrcolas, existe abundncia de fatores fundamentais como

insolao e pluviosidade. Por outro lado, a competitividade dos produtos

comprometida pelos custos logsticos terrestres e porturios. Tomando como exemplo a

exportao de soja, o custo mdio do frete at o porto , no Brasil, mais que o dobro do

norte-americano23, como mostra a Tabela 4.

22

Apenas os campos de Tupi e Iara estariam produzindo neste horizonte at 2016, porm ainda em

volumes pequenos. A explorao do pr-sal se tornar significativa a partir de 2020.

23

Seminrio hidrovirio ESALQ-LOG. O Transporte Fluvial de Granis Slidos, Edson Dantas, 2008.

Pgina 13

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

Tabela 4: Estrutura de custos para o escoamento de gros: comparativo entre Brasil, EUA e

Argentina

Brasil

EUA

Argentina

Preo FOB no porto (mercado) [U$/t]

508

508

508

Frete do interior at o porto [U$/t]

-55

-26

-14

Despesas porturias [U$/t]

-7

-3

-3

Renda do produtor [U$/t] 24

446

479

491

Descrio

O Brasil cultiva atualmente 56 Mha 25 (safra 2006-07) e tem ainda um potencial

adicional estimado em 106 Mha26, com posies de destaque para soja, milho e cana-deacar. Posto que 80% deste potencial correspondem s expanses agrcolas na regio

Centro-Oeste, a precria infraestrutura de transportes precisa ser desenvolvida.

No caso dos granis minerais, um levantamento da Barclays de julho de 200927 apontou

que os custos de produo e disponibilizao no porto do minrio de ferro brasileiro

esto entre os menores do mundo 28 , e com grande quantidade ofertada. O trabalho

tambm refora a relevncia da logstica no custo total. No escoamento de finos e super

finos da Vale, por exemplo, o transporte e o custo porturio representam cerca de 50%

dos custos totais de USD 16/ton. Um sistema logstico eficiente tambm determinante

para o sucesso neste segmento.

Por fim, a explorao de petrleo e gs natural na plataforma continental

brasileira ter como alvo as gigantescas reservas do pr-sal, cujas riquezas

provocaro desenvolvimento em toda a economia brasileira.

Se h dois anos havia muitas incertezas quanto existncia de grandes reservas nesta

regio e da viabilidade tcnica e comercial de sua extrao, hoje j h poos em teste e a

tecnologia de perfurao do sal foi praticamente dominada. A estimativa da Petrobras

dos custos de perfurao foi recentemente reduzida de USD 130 milhes para USD 100

milhes por poo. A explorao do campo de Tupi, por exemplo, seria vivel para

valores acima de USD 40/barril, segundo o presidente Jos Srgio Gabrielli29.

24

Sem incluir impostos e subsdios. Fonte: ABIOVE, ABAG, ANEC, Veja e CBOT.

Milhes de hectares; IBGE

26

Anlise da Verax.

27

Barclays Capital, Industry Overview: Iron Ore, July 2009.

28

O custo total mdio de disponibilizao (produo e transporte) de finos e super finos da Vale no porto

USD 16/t, ante USD 18/t da CSN e da Fortescue Metals, USD 20/t da Rio Tinto e USD 22/t da BHP

Billiton.

29

Valor Online, Cada poo do pr-sal custar USD 100 milhes, diz Gabrielli, 07/10/2009.

25

Pgina 14

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

Em resumo, grande parte do sucesso do Brasil est atrelada a sua capacidade de

produzir e exportar commodities. Como para estes produtos os custos logsticos so

determinantes na competitividade, investimentos em manuteno e ampliao da

infraestrutura de transportes so fundamentais.

O Brasil tem enfrentado, ao longo das ltimas dcadas, dificuldades na promoo destes

investimentos. Especificamente no setor porturio, no apenas a movimentao de

granis, mas tambm a de contineres tem sido prejudicada por problemas estruturais

como a falta de dragagem, interferncia excessiva e danosa com o tecido urbano,

burocracias decorrentes de processos licitatrios, entre inmeros outros.

A LLX Logstica surgiu como reao a essas dificuldades de tal modo que o cenrio

atual confere solidez, relevncia e muita pertinncia aos seus planos.

Pgina 15

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

3.2 Desenvolvimento do setor porturio e a criao da LLX Logstica

No incio da dcada de 1990, o sistema porturio estatal no Brasil apresentava

ineficincia, baixa produtividade, altos custos, excesso de burocracia e uma crnica falta

de investimentos30.

Em 1993 foi promulgada a Lei 8.630 (Lei dos Portos ou Lei de Modernizao Porturia),

marco fundamental da reforma privatizante. O setor privado tornar-se-ia responsvel,

alm da operao porturia nos portos pblicos, pelos investimentos na construo,

aquisio ou reabilitao de superestrutura e equipamentos necessrios operao. Ao

poder pblico caberia a administrao do porto e da realizao de investimentos em

infraestrutura e acessos.

A Lei tambm institucionalizou a possibilidade da outorga de autorizao para portos

privados denominados terminais de uso privativo exclusivo ou misto, quando o

interessado fosse titular do terreno e movimentasse carga prpria, isto , gerada ou

possuda pela prpria empresa (de forma exclusiva ou no e sem estabelecer critrios de

volumes prprios mnimos). A Agncia Nacional dos Transportes Aquavirios

(ANTAQ) foi criada em 2001 31 com a responsabilidade de normatizar esse e outros

aspectos.

O problema da falta de normatizao para a autorizao de terminais privativos de uso

misto no se mostrou relevante em um primeiro momento, j que os portos existentes

eram suficientes para atender as necessidades de crescimento do comrcio exterior,

tendo em vista o enorme aumento de produtividade decorrente do modelo de

arrendamento de terminais com grande importncia para a movimentao de

contineres.

J o setor pblico pouco investia na expanso da infraestrutura, situao que se

configurava em outros setores. A Figura 2 ilustra a diminuio brutal do investimento

pblico. Com o passar dos anos a crnica falta de investimento em infraestrutura viria a

criar o maior entrave ao desenvolvimento econmico do pas.

30

GOLDBERG, David JK. Regulao do setor porturio. Dissertao de mestrado, So Paulo:

Universidade de So Paulo, 2009.

31

Lei 10.233 de 2001. Criou tambm o Departamento Nacional de Infraestrutura de Transporte (DNIT),

rgo executor de obras de infraestrutura de transportes do governo, e a Agncia Nacional dos

Transportes Terrestres (ANTT), com atribuies semelhantes ANTAQ nos modais terrestres.

Pgina 16

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

6,0%

5,0%

% PIB

4,0%

3,0%

2,0%

1,0%

0,0%

1975

1980

1985

1990

Privado

1995

Pblico

2000

2005

Total

Figura 2: Taxa de investimentos em infraestrutura no Brasil entre 1980 e 2001 (Fonte: Banco

Mundial)

800

7

6

5

4

3

2

1

0

Mt

600

400

CAGR 1996-2007:

6,6% a.a.

CAGR 1996-2007:

12,6% a.a.

200

0

1995

2000

Toneladas movimentadas

2005

M TEU

Nos anos 2000 o panorama de investimentos no mudou, mas os volumes continuavam

crescendo substancialmente. Entre 1996 e 2008 o total importado e exportado nos

portos brasileiros cresceu 6,6% ao ano32 em toneladas e 12,6% ao ano em nmero de

contineres movimentados, como mostra a Figura 3.

2010

Contineres movimentados

Figura 3: Total exportado e importado nos portos brasileiros (Fonte: MDIC, ANTAQ)

A infraestrutura instalada se tornou insuficiente e o poder pblico no se mobilizava

para suprir a deficincia pela falta de recursos, pela indefinio do marco regulatrio,

pelos problemas ambientais e, principalmente, pela falta de planejamento de

desenvolvimento.

A insero profunda do Brasil no processo de globalizao, a estabilizao da economia

e o enorme aumento do comrcio exterior que se seguiu fizeram com que alguns dos

32

AliceWeb: http://aliceweb.desenvolvimento.gov.br/.

Pgina 17

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

principais portos brasileiros ficassem rapidamente congestionados a partir de meados da

desta dcada.

J que o governo no investia, passou a iniciativa privada a desenvolver terminais

privativos de uso misto, particularmente para a movimentao de contineres. Sob o

argumento de possuir alguma carga prpria empresas conseguiram autorizao para a

implantao de novas instalaes, com respaldo numa Lei dos Portos com indefinies

e ainda no regulamentada.

A Tabela 5 apresenta alguns dos principais terminais autorizados:

Tabela 5: Terminais privativos autorizados a movimentar contineres no Brasil

Terminal

Terminal Privativo de Cubato

Porto

Porto organizado de Santos (SP)

Cearportos Pecm

Fora do porto organizado

Portonave

Fora do porto organizado

Itapo

Fora do porto organizado

Embraport

Imbituba Libra

Porto organizado de Santos (SP)

Fora do porto organizado

Diferentemente dos casos mostrados acima, o Porto Sudeste e o Superporto do Au

configuram-se como terminais privativos de uso misto que movimentaro

predominantemente carga prpria o minrio. Ambos os portos j possuem

autorizao da ANTAQ.

O setor porturio caminhava naquele instante para uma maior oferta de capacidade,

entretanto, pouco alicerada na legislao ambgua do setor e de forma desordenada

geograficamente.

O processo culminou com a publicao, pela ANTAQ, da Resoluo 517 de 2005. Esta

norma estabeleceu que terminais privativos de uso misto fossem autorizados apenas nos

casos em que os volumes de carga prpria fossem suficientemente grandes para

justificar economicamente o empreendimento33.

O momento conturbado gerou reaes da opinio pblica: o setor porturio era taxado

de gargalo logstico do Brasil. Julgou o governo que lhe cabia o papel de orquestrador

desse desenvolvimento. Criou ento a Secretaria Especial dos Portos (SEP), em 2007,

com status de ministrio34.

33

E continer, bem como qualquer outra embalagem, no poderia ser confundido com carga. Ou seja,

armadores no so caracterizados como donos de cargas, apenas da embalagem.

34

Lei 11.518 de 2007. O Ministrio dos Transportes era, at ento, o responsvel pela elaborao e

execuo da poltica porturia, atuando tambm em nome da Unio como poder concedente isto , a

Pgina 18

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

A SEP tinha diante de si o desafio de ampliar a infraestrutura para a operao porturia,

fazendo com que os portos deixassem de ser gargalos logsticos, num ambiente de

falta de capacidade gerencial do poder pblico para investir em novas infraestruturas e

sem recorrer a novos terminais privativos de uso misto.

Depois de uma longa maturao, em Outubro de 2008 foi aprovado o Decreto 6.620 que

regulamentava a outorga da explorao de portos organizados prevista na Lei dos Portos

e na Lei 10.233 de 2001. O Decreto estabeleceu que terminais privativos s pudessem

movimentar cargas de terceiros de forma eventual e espordica35.

No modelo que se institua ao investidor privado se concede o direito de construir,

equipar, manter, administrar e operar o porto organizado, que de utilidade pblica e

retorna Unio vencido o perodo de concesso.

O Decreto 6.620 de 2008 preserva os direitos adquiridos para explorao de portos at

aquele instante de forma que a autorizao para a explorao do Superporto do Au

no pode ser contestada. Esse um aspecto de suma importncia na valorizao daquele

projeto, j que sua autorizao o habilita a movimentar cargas siderrgicas e minerais de

terceiros de maneira no apenas eventual e espordica, mas sim continuamente.

Aspecto de importncia ampliao dos projetos da LLX Logstica, particularmente no

que tange ao Porto Brasil, que deixou momentaneamente de participar do portflio de

negcios em andamento, o Plano Geral de Outorgas (PGO). O PGO foi institudo pelo

Decreto 6.620 e constitui-se em uma lista de novos portos organizados a serem

outorgados, alm dos planos de arrendamento dos portos existentes. Sua elaborao de

responsabilidade da ANTAQ e o Plano deve ser revisado a cada dois anos. Constitui-se,

na prtica, na lista de referncia de novas outorgas e orienta a iniciativa privada.

Segundo a Portaria 178 de Junho de 2009 da SEP:

O PGO consiste na identificao e caracterizao, por regies, de potenciais

novos portos organizados e terminais porturios martimos, com base em

estudos de demanda e oferta de capacidade porturia, de impacto

concorrencial e de viabilidade tcnica, ambiental e operacional

instituio que tem a prerrogativa de conceder ao setor privado o direito de prestar um servio de

interesse pblico, sob certas condies.

Nos termos da Lei 11.518 de 2007, era papel da SEP:

Assessorar direta e imediatamente o Presidente da Repblica na formulao de polticas e diretrizes para

o desenvolvimento e o fomento do setor de portos e terminais porturios martimos e, especialmente,

promover a execuo e a avaliao de medidas, programas e projetos de apoio ao desenvolvimento da

infraestrutura e da superestrutura dos portos e terminais porturios martimos, bem como dos outorgados

s companhias docas.

35

Adicionalmente, o Decreto estabeleceu as polticas e diretrizes que passariam a vigorar no setor

porturio, o processo de arrendamento de reas e instalaes porturias operacionais e no-operacionais, o

processo de autorizao para terminais privativos, o Programa Nacional de Dragagem e o contedo do

Plano Geral de Outorgas.

Pgina 19

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

A ANTAQ elaborou e entregou, em meados de 2009, um PGO SEP. Este foi aprovado,

em carter transitrio 36 . Uma das reas identificadas como adequada a um porto

organizado pela ANTAQ aquela planejada para sediar o Porto Brasil, em Perube (SP).

A LLX poderia assim solicitar ANTAQ a abertura de processo licitatrio para a

construo e explorao de um porto organizado na rea. Se vencedora do processo

licitatrio, a LLX celebraria com a Unio um contrato de concesso.

Esta nova legislao cria mais uma vertente para a explorao de instalaes porturias.

Futuramente, a LLX Logstica poder identificar oportunidades de negcio por meio de

arrendamentos em portos pblicos, por meio da concesso de novos portos organizados

e por meio da autorizao de terminais privativos de uso misto justificveis

economicamente pela carga prpria que movimentam.

36

A SEP solicitou a reelaborao do documento num prazo de 15 meses para adequ-lo perfeitamente s

diretrizes da Portaria 178 de Junho de 2009.

Pgina 20

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

3.3 Pressupostos legais dos negcios da LLX Logstica

Os requisitos legais para a implantao e operao de terminais porturios privativos

so condio fundamental para sua efetiva regularidade e perenidade.

A hiptese de legalidade e de posse de autorizao competente das operaes planejadas

e apresentadas nesse Estudo foi assumida em decorrncia de parecer jurdico

independente, contratado pela LLX Logstica solicitao da Verax.

Ante essa solicitao, a Veirano Advogados, na figura de seu associado Dr. Marcos de

Campos Ludwig emitiu parecer com base na anlise de documentos pblicos e de

documentos apresentados pela LLX Logstica. Alguns trechos desse parecer so

transcritos no texto a seguir.

Segundo o Autor e no que diz respeito ao Terminal Porturio do Au:

H mais de um ano o grupo LLX detm autorizao outorgada pela ANTAQ para

construir e explorar terminal porturio de uso privativo, na modalidade de uso misto,

no Municpio de So Joo da Barra, Estado do Rio de Janeiro, conforme Termo de

Autorizao n. 443, anexo Resoluo ANTAQ n. 1.059, de 11 de junho de 2008 (o

TA).37

Essa autorizao foi outorgada para LLX Minas-Rio Logstica Comercial Exportadora

S.A. (LLX Minas-Rio), empresa controlada pela LLX Logstica em joint venture com

o grupo minerador Anglo American. A carga prpria que justifica essa autorizao o

minrio de ferro do projeto integrado Minas-Rio, desenvolvido pelos grupos LLX e

Anglo American, conforme o TA. Na medida em que a modalidade de uso misto, o TA

permite ainda a movimentao e armazenagem de carga de terceiros no caso, sem

prever condicionante de qualquer natureza. Com efeito, a documentao submetida pela

LLX/MPC, levada em conta pela ANTAQ como suporte ao TA, previu desde o incio a

movimentao e armazenagem de cargas de terceiros, bem como na segunda fase do

projeto de cargas de outra natureza alm de minrio de ferro, como carvo, produtos

siderrgicos e graneis lquidos. 38 . Assim, na falta de meno expressa no TA,

defensvel argumentar que essas modalidades de cargas estariam implicitamente dentro

do escopo da autorizao.

37

O TA foi precedido por autorizao em mesmos termos e condies que a ANTAQ outorgara

originalmente MPC Minerao, Pesquisa e Comrcio Ltda. (MPC) empresa tambm pertencente ao

grupo controlado pelo Sr. Eike F. Batista, detentora da outorga antes da reestruturao societria pela qual

o grupo passou conforme Termo de Autorizao n. 364, anexo Resoluo ANTAQ n. 814, de 20 de

junho de 2007. Essa autorizao anterior foi declarada extinta, por renncia, conforme Resoluo

ANTAQ n. 1.061, de 11 de junho de 2008, precisamente para dar lugar nova autorizao outorgada

naquela mesma data em nome de LLX Minas-Rio.

38

Quanto aos graneis lquidos, a ANTAQ registrou que a autorizao para sua movimentao e

armazenagem estaria condicionada obteno prvia de licena junto autoridade setorial, a Agncia

Nacional do Petrleo, Gs Natural e Biocombustveis (ANP), em funo de regulao especfica.

Pgina 21

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

De fato a autorizao solicitada pela LLX Logstica ANTAQ solicita claramente

autorizao para movimentao de minrio de ferro, carvo, produtos siderrgicos,

granis lquidos, e movimentao de cargas em supply boats.

J o termo de autorizao concedido pela ANTAQ indica:

II. A autorizao compreende a movimentao de cargas prprias [...] a

saber: minrio de ferro, minrios em geral e subprodutos derivados da

atividade mineral, de cargas de terceiros, destinadas ou provenientes de

transporte aquavirio, que sero movimentadas no terminal (Resoluo 1.059

de 2008 da ANTAQ, grifo da Verax)

Segundo a assessoria jurdica da LLX e como se subentende daquele parecer, petrleo e

GNL so minrios ou subprodutos derivados da atividade mineral. Do mesmo modo,

produtos siderrgicos podem ser considerados como subprodutos derivados da

atividade mineral e tambm estariam autorizados, segundo aquela Assessoria.

Em relao carga a ser movimentada afirma ainda o mesmo parecer:

Dentro do grupo LLX, definiu-se como premissa que a LLX Minas-Rio seria responsvel

pelo escopo minrio de ferro (projeto integrado Minas-Rio), enquanto a atividade

relacionada a outras cargas seria atribuio de sua afiliada LLX Au Operaes

Porturias S.A. (LLX Au). Contratualmente, LLX Minas-Rio e LLX Au acordaram

em 16 de janeiro de 2008 os termos e condies mediante os quais LLX Au recebe

direitos de acesso s instalaes porturias de LLX Minas-Rio, bem como direitos de

construir e explorar novas instalaes porturias que lhe permitam exercer sua

atividade no terminal porturio do Au em regime de compartilhamento com LLX

Minas-Rio.

Independentemente do arranjo acima descrito, que se acomoda dentro dos limites

permitidos pelo TA, LLX Au requereu ANTAQ a outorga de termo de autorizao em

separado para a movimentao e armazenagem de certas cargas j previstas para sua

atividade no terminal porturio do Au. Esse requerimento tramita na ANTAQ e

aguarda sua aprovao, sem prejudicar o TA e o arranjo acima descrito.

Em situao diferente se apresenta o Porto Sudeste, onde ser escoado minrio de ferro

da MMX Sudeste e de terceiros. A LLX Sudeste Operaes Porturias S.A. (LLX

Sudeste) outra empresa controlada pela LLX Logstica requereu ANTAQ a

outorga de termo de autorizao para construir e explorar um terminal porturio de uso

privativo, tambm na modalidade de uso misto, no Municpio de Itagua, Estado do Rio

de Janeiro. Em seu requerimento, a LLX Sudeste indica como carga prpria um volume

anual de 32 Mt de minrio de ferro, de titularidade de empresas do grupo controlado

pelo Sr. Eike F. Batista, e prev a movimentao e armazenagem de minrio de ferro de

terceiros, em volume menor que o da carga prpria. A autorizao foi emitida

recentemente pela ANTAQ.

Pgina 22

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

A Verax no vinculou, no presente Estudo, as anlises de mercado s questes

normativas ora comentadas, fiando-se sobre a percepo da Veirano Advogados e do

corpo jurdico da prpria LLX de que as cargas consideradas para movimentao esto

plenamente cobertas pela Resoluo 1.059 de 2008 da ANTAQ.

Pgina 23

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

4 Os negcios da LLX Logstica

A LLX Logstica S.A. foi criada em maro de 2007 e faz parte do grupo EBX. Sob a

estrutura da LLX Logstica existem trs empresas distintas: LLX Minas-Rio, da qual

49% do capital pertence Anglo American; LLX Au e LLX Sudeste, das quais 70%

pertencem LLX Logstica e os 30% restantes a Centennial, entidade offshore do

acionista controlador.

Figura 4: Estrutura societria da LLX Logstica e subsidirias (Fonte: LLX 39)

A LLX Minas-Rio a empresa que detm a propriedade de 300 ha onde ser instalada

parte do Complexo Industrial do Superporto do Au: o complexo de recepo,

armazenagem e expedio do minrio de ferro recebido pelos minerodutos. Possui a

ponte de acesso, o quebra mar e dois beros de embarque de minrio, com expanso

possvel para at quatro. A empresa executa as obras e adquire os ativos associados ao

funcionamento da atividade de exportao de minrio. Estes investimentos j contam

com o financiamento de longo prazo (12 anos) contratado junto ao BNDES.

A LLX Au a empresa responsvel pelos investimentos e atividades envolvendo todas

as demais cargas, exceto o minrio de ferro, dentro do Complexo Industrial do

Superporto do Au.

A LLX Sudeste responsvel pelos investimentos e atividades do Porto Sudeste que

realiza a recepo, armazenagem e embarque de minrio de ferro.

39

LLX_New_Presentation_Outubro_09_v1.pdf, em http://ri.llx.com.br/

Pgina 24

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

O financiamento de longo prazo dos investimentos destes dois projetos j foi

enquadrado pelo BNDES.

Deve ser citado ainda o potencial Porto Brasil, que prev a implantao de um

complexo Porto-Indstria na regio de Perube-SP, todavia este projeto foi suspenso em

Outubro de 2008.

Os terminais porturios da LLX esto localizados em reas estratgicas do Pas. Sua

grande rea de influncia responsvel por 75% do PIB nacional e 74% do comrcio

exterior, e os portos da regio movimentam atualmente mais de 350 milhes de

toneladas ao ano em mercadorias.

Figura 5: Mapa dos complexos porturios da LLX (Fonte: Verax)

A criao da LLX Logstica insere-se no contexto das sinergias entre negcios do grupo

EBX. Os novos portos foram motivados pelo grande volume de cargas das empresas do

grupo que encontrariam uma carncia de infraestrutura de transporte, notadamente a

porturia. As solues acabaram por estruturar negcios porturios independentes que

tm relao simbitica com o conglomerado de negcios do grupo e j atraram

interesse de importantes grupos econmicos.

Os projetos nascem bem estruturados, ao contrrio da tendncia de esgotamento dos

portos atuais constritos pelas cidades, sem espao para expanso, com restrio de

profundidade e engargalados nos acessos. A ttulo de exemplo:

As filas para embarque de acar no porto de Santos (SP) tinham 50 navios em

julho de 2009, segundo a agncia martima Williams Brazil. A fila de navios

aguardando em Paranagu (PR) em 2007 era de 21 navios para o embarque de

soja e de 30 navios para fertilizantes, enquanto a fila de caminhes na estrada

chegava a 18 km. No terminal de carvo de Praia Mole (ES), a fila mdia era de

15 navios em 2008. Os principais terminais de minrio de ferro so privativos,

Pgina 25

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

e nos portos pblicos h falta de oferta nos perodos de pico. Essa situao

repetiu-se nos ltimos anos e no existem indcios de mudana no curto e

mdio prazo, e deve agravar-se com a melhora no cenrio econmico mundial.

Profundidade de portos brasileiros: Ponta da Madeira MA (Vale) 24m, TIG

RJ (Vale) 24m, Superporto do Au RJ e Porto Sudeste RJ (LLX)

21m, Tubaro ES (Vale) 20m, Ubu ES (Samarco/Vale) 18,5m, CPBS

RJ (Vale) 17,5m, Santos SP (diversos terminais) 13,5m, Rio de Janeiro

RJ (diversos terminais) 12,3m, Vitria ES (diversos terminais) 10,5m,

dentre outros40.

O cronograma original de implantao dos projetos da LLX foi impactado pelo processo

de licenciamento ambiental: o Superporto do Au teve o incio das suas operaes

adiado de 2010 para 2012, e o Porto Sudeste para o final de 2011. A construo do

Superporto do Au est em andamento e as obras do Porto Sudeste j foram iniciadas.

Adicionalmente, licenas importantes j foram obtidas, como se observa na Figura 6.

Incio

construo

Minas-Rio

LP Of f shore Au

Autorizao

ANTAQ p.

Minas-Rio e

Au

LP Minas-Rio

Reorganizao

Societria

Entrega

EIA-RIMA

Sudeste

LI Minas-RIO

Contrato

Credit Suisse

Listagem

na Bovespa

LP Au Ptio

Logstico

LI Sudeste

LI Au Ptio

Logstico

Entrada

BNDESPAR

2005 J F M A M J J A S O N D J F M A M J J A S O N D J F M A M J J A S O N D J F M A M J J A S O N D 2010

Detalhamento

projeto MinasRio e Au

Incio

desenvolvimento

projeto Sudeste

Legenda:

Aprovao

Marinha (Sudeste)

LIOf

Offshore

LI

f shore

Au

AuQ

Aquisio

pedreira Sepetiba

(Sudeste)

Autorizaes e garantias

de financiamento

Acordo

Comercial FCA

LI UTE Au

Financiamento

BNDES

LP Sudeste

Novo Diretor

Presidente

Acordo LLX, MMX

e Wuhan Steel

Autorizao

ANTAQ para

Porto Sudeste

Outros marcos

Figura 6: Principais fatos relevantes relativos implantao dos projetos

Outro aspecto importante foi a obteno de financiamento para os projetos junto ao

BNDES 41 , alm da participao do BNDESPAR no aumento de capital de R$ 600

milhes em Maro de 2009. O financiamento do BNDES consiste em:

Financiamento contratado no valor de R$ 1,321 bilho para a LLX Minas-Rio, a

serem pagos em 12 anos e com 30 meses de carncia (~70% do Capex);

Financiamento contratado no valor de R$ 408 milhes para a LLX Sudeste, para

a aquisio de equipamentos nacionais, a serem pagos em 10 anos, com dois

anos de carncia e taxa de juros de 4,5% a.a (~23% do Capex);

40

41

Outras referncias internacionais: Roterd 24m, Hamburgo 14,4m.

Fonte: LLX

Pgina 26

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

Enquadramento da LLX Au e LLX Sudeste na categoria de projecct finance,

status que antecede o recebimento de recursos pelo banco.

Pgina 27

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

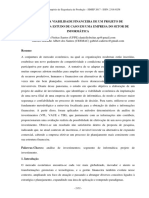

4.1 Overview do Superporto do Au

O Superporto do Au configura-se como o maior investimento corrente em

infraestrutura porturia do Brasil. um porto offshore, protegido por quebra mar, com

acessos planejados, equipamentos eficientes e grande profundidade.

RESERVA

AMBIENTAL

AUTO

M.

LLX

SIDER 2

ANGLO

MPX

SIDER1

Figura 7: rea industrial do Superporto do Au (Fonte: LLX e Verax)

O complexo porturio ser construdo e explorado conjuntamente pela LLX Au

Operaes Porturias S.A. (LLX Au) e pela LLX Minas-Rio Logstica Comercial

Exportadora S.A. (LLX Minas-Rio).

A LLX Minas-Rio proprietria de uma rea de 300 ha, localizada no Municpio de So

Joo da Barra, Estado do Rio de Janeiro, onde instalar um terminal martimo porturio

para minrio de ferro.

A rea do Complexo Industrial do Superporto do Au de aproximadamente 15,1 mil

ha. A partir do acordo assinado com a LLX Minas-Rio, a LLX Au obteve o direito de

compartilhar infraestruturas porturias do Superporto do Au, incluindo a ponte de

acesso e quebra-mar, alm da opo de construir beros de atracao adicionais e operar

atividades logsticas porturias para terceiros, mediante pagamento de uma tarifa por

navio ou por tonelada movimentada para a LLX Minas-Rio.

Construdo numa rea ainda pouco urbanizada no litoral norte fluminense, o Complexo

Industrial do Superporto do Au encaixa-se no conceito de porto-indstria, em que

sinergias entre o porto e empresas de vocao no comrcio exterior se renem

usufruindo de infraestrutura comum.

Pgina 28

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

INDUSTRIA

AUTOMOBILSTICA

Corredor

logstico

CIMENTEIRA 2

INDSTRIAS DIVERSAS

CIMENTEIRA 1

INDUSTRIAS REGIONAIS

SIDERRGICA 2

PTIO LOGSTICO

GRANIS

LQUIDOS

SIDERRGICA 1

UTE

LLX MINAS RIO

ZIPA

PIERS

SUPPLY BOAT

INDSTRIA METALMECNICA

PORTO DO AU

Figura 8: Superporto do Au e retrorea industrial (Fonte: LLX)

A quase totalidade dos portos brasileiros est pressionada pelo tecido urbano que

cresceu a sua volta. Engessados, as opes de expanso so caras e de difcil

implantao. A produtividade agregada das operaes baixa e os custos elevados. A

presso demogrfica no permite o desenvolvimento industrial da regio que a

circunvizinha. O Superporto do Au situa-se em uma regio litornea de reduzida

densidade demogrfica, reservando enormes reas adjacentes para expanso, o que o

distinguir dos congestionados portos da regio Sudeste do Brasil.

Essa reduzida ocupao demogrfica e a propriedade de vastas reas ao seu redor

permitem o desenvolvimento de um porto sob o conceito Porto-Indstria, pea

importante de competitividade no comrcio globalizado. Portos-Indstrias vm sendo

implantados em todo o mundo e consistem na aproximao do porto das indstrias de

vocao no comrcio exterior, usufruindo de boa infraestrutura compartilhada,

vantagens logsticas e muitas vezes fiscais o que as confere baixos custos.

No Brasil, encontrar paralelo somente no porto de Suape42, equiparando-se em porte ao

empreendimento pernambucano estabelecido na dcada de 1970. Ao todo, contar com

aproximadamente 15,1 mil ha, com cerca de 9,4 mil ha ocupado por um condomnio

industrial.

Existem inmeros exemplos de portos mundiais que se apoiam no mesmo conceito e

apenas para citar alguns:

42

Suape: rea total de 13.500 h, dos quais 7.425 ha compem rea de Condomnio Industrial. Apesar de

portes equiparveis, o exemplo de Suape tem diferenas importantes com relao ao Superporto do Au.

A principal delas que o empreendimento demorou 35 anos para conseguir criar uma dinmica industrial

que atrasse grandes indstrias. Alm disso, foi um investimento pblico a fundo perdido e com fraca

integrao ferro-rodoviria a uma macro-regio de PIB muito inferior em comparao da hinterlndia

de Au. Se concretizado, como indicam os planos da LLX, em termos de prazo e indstrias estruturantes,

o Complexo Industrial do Superporto do Au ser um caso no Brasil sem precedentes.

Pgina 29

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

O Porto Leste de Dunquerque onde a zona porturia, com mais de 10 mil ha,

um grande complexo que abriga grandes indstrias, entre as quais se destacam:

siderrgica Usinor, refinarias de petrleo BP e Total, fbrica de cimento Lafarge,

duas usinas termeltricas da EDF e o estaleiro naval Normed;

O Porto de Xangai tem mais de 20 condomnios industriais em uma rea total de

23 mil ha e conta com 125 beros de atracao.

O Porto de Anturpia tem 13 mil ha de complexos industriais, incluindo com

duas refinarias;

O Porto de Hamburgo tem 7,3 mil ha de rea e 320 beros de atracao, com

indstrias concentradas em construo naval, qumicas, entre outras.

Ainda que a breve comparao se d com portos maduros, ela ilustra o conceito e o

futuro potencial do Superporto do Au.

digno de nota que a LLX est apoiando o Governo do Estado do Rio de Janeiro na

implantao de uma rea de Proteo Ambiental (APA) com aproximadamente 5.700

ha de ambiente de restinga, no municpio de So Joo da Barra, em rea contgua ao

Complexo Industrial do Superporto do Au. Assumiu tambm o compromisso de fazer

o plantio de aproximadamente dois milhes de mudas de 48 espcies do bioma mata

atlntica nessa rea e para isso j opera um viveiro de mudas na regio.

O Complexo Industrial do Superporto do Au dever ser acessvel por rodovia a partir

da BR-101, ligando-o capital do estado, Vitria e Minas Gerais, atravs de uma

conexo com a BR-356. Haver tambm um mineroduto com 525 km de extenso que

ligar a planta de beneficiamento de minrio de ferro, a ser construda pela Anglo

Ferrous Brazil na Cidade de Alvorada de Minas, no Estado de Minas Gerais, ao

Superporto do Au.

MG

ES

BR 356

Itaperuna

BR 101

Campos dos

Goytacazes

Porto do Au

RJ

FCA

BR 101

Ramal

Rodovias

Maca

Figura 9: Acessos ao Superporto do Au (Fonte: Verax)

Pgina 30

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

O Superporto do Au dever ser integrado malha ferroviria nacional. O modal

possui relevncia particular para a movimentao de minrio de ferro, tanto para

exportao quanto para o fornecimento para siderrgicas instaladas no Complexo

Industrial do Superporto do Au. Esse modal servir ao transporte de demais cargas

conforme se configurar a existncia de demanda na rea de influncia do porto e a

convenincia de optar pelo modal ferrovirio.

H dois corredores logsticos que potencialmente ligaro o quadriltero ferrfero a

Campos dos Goytacazes, e subsequentemente a Au, quais sejam:

- Recapacitao da FCA - Linha Mineira: ligando Miguel Burnier a Cataguases e

depois a Campos dos Goytacazes, atualmente inoperante. Dali chega ao Superporto do

Au por meio de um ramal com 40 Km de extenso a ser construdo

- Recapacitao da FCA Linha Litornea interligando o quadriltero ferrfero ao

Superporto do Au atravs da MRS e depois FCA Litornea, tambm inoperante. Esta

opo permite trazer produtos atravs da MRS que liga Belo Horizonte a Japeri, no

Leste do Estado do Rio, e se bifurca para Itagua (regio do Porto Sudeste) e a cidade do

Rio de Janeiro. A partir desse local, trechos a serem recapacitados, permitiriam a

conexo da MRS com a FCA - Linha Litornea, hoje em bitola mtrica, at chegar a

Campos dos Goytacazes chegando ao Superporto do Au por meio de um ramal com 40

km a ser construdo;

A seguir maiores consideraes so tecidas com relao s duas possibilidades.

- Recapacitao da FCA - Linha Mineira

O transporte terrestre de minrio de ferro de outras mineradoras poder potencialmente

ser realizado pela FCA atravs da Linha Mineira, em seu trecho de Miguel Burnier a

Campos dos Goytacazes, passando por Cataguases. Para acessar o Superporto do Au,

dever percorrer um tramo adicional de 40 km que ainda precisa ser implantado.

Pgina 31

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

Quadriltero

Ferrfero

Conceio do

Mato Dentro

Ipatinga

Belo Horizonte

Vitria

Miguel Burnier

Legenda

FCA

MRS

EFVM

Muria

Ub

Mineroduto

Cataguases

Campos dos

Goytacazes

MG-010

Super Porto

do Au

Projeto EF-354

(Estimado)

Linha Mineira

Linha Mineira

(Novo trecho)

Barra Mansa

Porto

Sudeste

So Bento

COMPERJ

MRS + Litornea

Itabora

(Anel Ferrovirio

e Litornea)

Tramo Ferrov.

Campos - Au

Figura 10: Infraestrutura de acesso ferrovirio ao Superporto do Au (Fonte: Verax)

Em fato relevante publicado em 12 de agosto de 2008, a LLX divulgou a assinatura de

acordo comercial entre a subsidiria LLX Au com a operadora ferroviria FCA para

realizao de transporte de cargas destinados ou originados no Superporto do Au, bem

como a regulamentao de investimentos necessrios para capacitar a ferrovia para

transportar os volumes pretendidos (FCA Linha Mineira).

O fato relevante apontava tambm que os investimentos deveriam ser precedidos por

um estudo tcnico de engenharia e avaliao econmico-financeira para determinar a

viabilidade do empreendimento.

O estudo finalizado no segundo semestre de 2009, concluiu pela viabilidade do projeto,

atestando a competitividade da opo para transporte de minrios de Minas Gerais pela

FCA Linha Mineira. Este foi realizado dentro do cenrio conhecido na ocasio e que

pode ter sofrido alguma variao com a manifestao de planos para o trecho inicial da

EF-354, projeto abordado adiante no texto.

O projeto da FCA - Linha Mineira considerou uma capacidade de fluxo de 30 milhes

de toneladas anuais, ante uma demanda de movimentao de 29 milhes de toneladas ao

fim do quinto ano de operao, prevista no acordo comercial entre LLX Au e a FCA,

prevendo o transporte de minrio de ferro, carvo, produtos siderrgicos, insumos para

as siderrgicas e carga geral. O estudo adotou o uso de composies de duas

Pgina 32

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

locomotivas e 168 vages. A ferrovia operaria em bitola mtrica, como toda a malha da

FCA.

Atualmente, a FCA - Linha Mineira possui trecho desativado que requer recapacitao.

um trecho longo, antigo e sinuoso, que recebeu poucos investimentos nas ltimas

dcadas. So exemplos de problemas da ferrovia os trechos com raio de curvatura

acentuada, com alta interferncia urbana, ou com invaso de faixa de domnio.

A revitalizao inclui obras de arte, redefinio de traado e aquisio de material

rodante. O tramo entre Miguel Burnier e Ub seria preterido por um novo traado e o

trajeto original desativado (linha pontilhada de cor vermelha na figura acima). A Verax

estima um investimento de R$ 3,5 bilhes, incluindo infraestrutura, superestrutura e

material rodante.

Com o novo traado, a distncia entre Miguel Burnier-MG e Au seria de 441 km e com

frete estimado pela FCA equiparvel rota de escoamento de minrio da MRS por

Itagua.

O desenvolvimento do projeto poder ser em formato de SPE (Sociedade de Propsito

Especfico), com a participao da LLX, da FCA e de dois grandes players que sero

usurios da via e do porto. provvel que um modelo de contrato com os dois players

seja do tipo take-or-pay para volumes mnimos, caso seja efetivado. Com o grande

interesse do capital internacional no Brasil, particularmente em investimentos de

infraestrutura, o projeto poder atrair interessados com facilidade.

O incio de operao estaria previsto para 2015 e crtico para o fornecimento das

usinas siderrgicas a serem instaladas no Complexo Industrial do Superporto do Au, j

necessrio a partir de 2014. Nesse perodo, as usinas sero atendidas por cabotagem no

bero de carvo.

- Interligao MRS com a FCA Litornea

Um segundo corredor de escoamento de produtos de Minas Gerais, que combina a

Ferrovia do Ao da MRS entre o quadriltero ferrfero e a cidade do Rio de Janeiro,

seguida da FCA - Linha Litornea (que precisa de recapacitao) at Campos de

Goytacazes e o Superporto do Au.

No trecho da FCA - Linha Litornea, possivelmente existiria a superposio com a EF354. O projeto da Transcontinental EF-354 considera a travessia do continente sulamericano, ligando o litoral norte fluminense ao Oceano Pacfico no Peru, cruzando os

estados de Minas Gerais, Gois, Mato Grosso, Rondnia e Acre e atravessando as

cidades de Muria-MG, Ipatinga-MG, Braslia-DF, Porto Velho-RO e Rio Branco-AC,

para citar algumas e ainda no definitivas. Existe a inteno bastante slida e adiantada

em negociaes de que o trecho inicial saia do norte fluminense em direo a Campos

dos Goytacazes, de onde parta para a travessia continental. Esse trecho inicial

coincidiria com a FCA - Linha Litornea, podendo ser uma recapacitao ou uma

Pgina 33

2/3/2010

R. Pamplona, 1018, cj. 51 - Jardim Paulista

01405-001 So Paulo SP - Brasil

Tel 55-11-3266-7000

segunda linha na mesma faixa de domnio. O Governo do Estado do Rio de Janeiro tem

manifestado interesse na recapacitao daquele trecho como parte inicial da EF-354.

A ferrovia EF-354 foi includa no Plano Nacional de Viao (PNV) pela Lei no. 11.772

de 2008. Segundo a Casa Civil, a ferrovia consta no Plano Ferrovirio Nacional (PFN),

e ser contemplada com recursos do PAC43. A meno na lei e a incluso no PFN

sugerem a efetiva execuo das obras. Segundo a VALEC, concessionria da

construo da ferrovia, as obras iniciaro em 2012 e tm concluso prevista para 2016,

sendo o trecho litorneo que interliga a MRS Campos dos Goytacazes possivelmente

concludo em 2014 44 . A obra dever ser iniciada pelo norte fluminense por trecho

ligando Amba a Visconde de Itabora onde est sendo implantado o Complexo

Petroqumico do Rio de Janeiro (COMPERJ), que ser o maior complexo petroqumico

da Petrobras e gerador de cargas ferrovirias. Da deriva a fora do projeto.