Академический Документы

Профессиональный Документы

Культура Документы

Contenido Estimacion Del Factor de Productividad

Загружено:

GianfrancoqfАвторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

Contenido Estimacion Del Factor de Productividad

Загружено:

GianfrancoqfАвторское право:

Доступные форматы

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

Estimacin del Factor de Productividad

en el Clculo de Tarifas Reguladas:

El Demonio est en los Detalles

Enzo Defilippi

Estudio ganador del XI Concurso de Investigacin CIES ACDI-IDRC Scotiabank 2009,

organizado por el Consorcio de Investigacin Econmica y Social (CIES).

El autor agradece a la agencias de cooperacin canadiense ACDI y IDRC por su financiamiento a esta

investigacin, as como al CIES y a la Universidad de San Martn de Porres por el apoyo a su realizacin. De

manera especial, agradece a Richard Webb, Milagros Meja, Ena Garland, Lincoln Flor, Patricia Benavente, y a un

rbitro annimo que ley e hizo valiosas crticas a las versiones preliminares de este documento.

CUADERNO DE INVESTIGACIN N 14 - DICIEMBRE 2011

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

PER. UNIVERSIDAD DE SAN MARTN DE PORRES

INSTITUTO DEL PER

Cuadernos de Investigacin

Edicin N 14

Diciembre 2011

UNIVERSIDADES/PUBLICACIONES/INSTITUTO DEL PER/

PRODUCTIVIDAD/TARIFAS/REGULACIN

Universidad de San Martn de Porres - Consorcio de Investigacin Econmica y

Social (CIES).

Enzo Defilippi

Instituto del Per

Av. Javier Prado Oeste N 580, San Isidro.

Telefax: 221 8722

Telfono: 421 4503

Correo electrnico: idp@institutodelperu.org.pe

Pgina web: www.institutodelperu.org.pe

Hecho el depsito legal en la Biblioteca Nacional del Per: 2011-15248

ISSN: 1995-543X

* Las imgenes utilizadas en la portada fueron extradas de los sitios web:

www.larepublica.pe, www.aeronoticias.com.pe, www.laindustria.pe, y www.tisur.com.pe

INSTITUTO DEL PER

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

Tabla de Contenido

Introduccin .................................................................................................................... 7

2. La teora del Factor X .................................................................................................. 11

2.1 Regulacin por precios tope .......................................................................................... 11

2.2 Derivacin de la frmula del Factor X ........................................................................... 13

2.3 Metodologas de clculo del Factor X ........................................................................... 16

2.3.1 Nmeros ndice ...................................................................................................... 17

2.3.2 Anlisis envolvente de datos .................................................................................. 18

2.3.3 Building Blocks ........................................................................................................ 19

3. La estimacin del Factor X en el Per .......................................................................... 21

3.1 Telefnica del Per 2001 ............................................................................................... 21

3.1.1 Estimacin del Factor X .......................................................................................... 22

Datos de la economa .................................................................................................. 22

Datos de TdP................................................................................................................ 23

Agregacin de productos............................................................................................. 24

3.1.2 Temas controversiales ............................................................................................ 27

Costo de oportunidad del capital ................................................................................ 27

Medida de produccin de servicios mviles ............................................................... 29

3.2 Telefnica del Per 2004 ............................................................................................... 30

3.2.1 Estimacin del Factor X .......................................................................................... 33

Datos de la economa y la empresa............................................................................. 33

El Factor m ................................................................................................................... 34

Resultados ................................................................................................................... 35

3.2.2 Temas controversiales ............................................................................................ 35

Cambio en la metodologa de estimacin ................................................................... 35

La inclusin del Factor m ............................................................................................. 35

Medida de produccin de servicios mviles ............................................................... 37

Periodo de anlisis ....................................................................................................... 38

Tasas de depreciacin ................................................................................................. 38

Costo de oportunidad del capital ................................................................................ 39

3.3 Telefnica del Per 2007 ............................................................................................... 43

3.3.1 Estimacin del Factor X .......................................................................................... 43

Datos de la economa y la empresa............................................................................. 43

Resultados ................................................................................................................... 45

3.3.2 Temas controversiales ............................................................................................ 46

La introduccin del enfoque dual ................................................................................ 46

CUADERNO DE INVESTIGACIN N 14 - DICIEMBRE 2011

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

El uso del deflactor del PBI para estimar

............................................................... 46

Medida de produccin de servicios mviles ............................................................... 48

3.4 Terminal Portuario de Matarani 2004 ........................................................................... 49

3.4.1 Estimacin del Factor X .......................................................................................... 49

Datos de la economa .................................................................................................. 49

Datos de la empresa .................................................................................................... 50

3.4.2 Temas controversiales ............................................................................................ 52

Estimacin del Factor X para la industria o para la empresa ...................................... 52

Valor del stock inicial de capital .................................................................................. 53

El indicador de uso de mano de obra .......................................................................... 53

3.5 Aeropuerto Jorge Chvez 2008 ..................................................................................... 54

3.5.1 Estimacin del Factor X .......................................................................................... 54

Datos de la economa .................................................................................................. 54

Datos de LAP ................................................................................................................ 55

Resultados ................................................................................................................... 59

3.5.2 Temas controversiales ............................................................................................ 60

Valor del stock inicial de capital .................................................................................. 60

Costo de oportunidad del capital ................................................................................ 61

3.6 Terminal Portuario de Matarani 2009 ........................................................................... 62

3.6.1 Estimacin del Factor X .......................................................................................... 63

Datos de la economa .................................................................................................. 63

Datos de la empresa .................................................................................................... 63

3.6.2 Temas controversiales ............................................................................................ 64

Estimacin del Factor X para la industria o para la empresa ...................................... 64

Costo de oportunidad del capital ................................................................................ 65

Seleccin de ndices de precios ................................................................................... 65

4. Conclusiones y recomendaciones ................................................................................ 67

4.1 Institucionalidad, discrecionalidad y predictibilidad ..................................................... 67

4.2 Precisin vs legitimidad ................................................................................................. 69

4.3 Costo de oportunidad del capital .................................................................................. 71

4.4 ndices de precios .......................................................................................................... 72

4.5 Estimacin del Factor X para la industria o para la empresa ........................................ 72

4.6 Valor del stock inicial de capital .................................................................................... 73

Bibliografa .................................................................................................................... 75

INSTITUTO DEL PER

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

Tablas

Tabla 1: Categoras de servicios e indicadores de produccin de TdP ........................ 24

Tabla 2: Factor X para TdP (2001-2004)....................................................................... 27

Tabla 3: Determinacin de la tasa de cambio del Factor m ........................................ 34

Tabla 4: Factor X para TdP (2004-2007)....................................................................... 35

Tabla 5: Factor X para TdP (2007-2010)....................................................................... 45

Tabla 6: Categoras de servicios e indicadores de produccin de Tisur ...................... 50

Tabla 7: Factor X para el TPM (2004-2009) ................................................................. 52

Tabla 8: Categoras de servicios e indicadores de produccin de LAP ........................ 56

Tabla 9: Bienes de capital de LAP ................................................................................ 58

Tabla 10: Factor X para el LAP (2009-2013) ................................................................. 59

Tabla 11: Factor X para el TPM (2004-2009) ............................................................... 64

Tabla 12: Cambios en la metodologa de estimacin del Factor X de TdP .................. 69

CUADERNO DE INVESTIGACIN N 14 - DICIEMBRE 2011

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

Introduccin

El movimiento hacia la privatizacin de empresas pblicas que empez a ser

implementado en la dcada de los ochenta, impuls el surgimiento de nuevas

formas de regulacin de monopolios. Hasta entonces, los pocos pases que permitan

que sus servicios pblicos fuesen provistos por empresas privadas, usaban

mayoritariamente la metodologa de la Tasa de Retorno para determinar las

respectivas tarifas.

Una nueva metodologa de regulacin, la de Precios Tope, fue propuesta en 1983

por Stephen Littlechild, como una mejor alternativa para regular a la empresa de

telecomunicaciones britnica (Littlechild, 1983). Desde entonces, ha sido adoptada

por un creciente nmero de pases, convirtindose, en la prctica, en la metodologa

estndar para fijar tarifas de servicios monoplicos. En el Per, los contratos de

concesin de la red de telefona fija, del Terminal Portuario de Matarani, del

Aeropuerto Internacional Jorge Chvez y del futuro Muelle Sur del Callao, sealan de

manera explcita que las tarifas reguladas debern determinarse de acuerdo con esta

metodologa.

La metodologa de regulacin por Precios Tope (tambin llamada RPI-X) funciona

de la siguiente manera: luego de un periodo inicial en el cual las tarifas se mantienen

fijas o son fijadas de manera exgena, empiezan a variar de acuerdo con la inflacin

(RPI o IPC1) y un factor (llamado Factor de Productividad o Factor X) que refleja

las diferencias de productividad entre la economa y de la empresa regulada (tal

como ocurrira en un mercado competitivo).

RPI=Retail Price Index (ndice de Precios al Consumidor).

Si bien el INEI publica diversos ndices mensuales de precios, ninguno de ellos representa adecuadamente la

composicin del gasto de capital de las empresas reguladas.

3

Esta seccin se basa en Ositran (2004) y Ositran (2009c).

2

CUADERNO DE INVESTIGACIN N 14 - DICIEMBRE 2011

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

El Factor X es estimado por el regulador de la industria tomando como insumos los

datos de productividad de la economa e informacin de costos, ingresos e

inversiones de la empresa regulada. Como las tarifas se mantienen fijas entre

periodos de clculo y el monopolista puede conservar todas las ganancias obtenidas,

esta metodologa provee de fuertes incentivos para reducir costos, ya que la

empresa buscar maximizar la diferencia entre stos y sus ingresos. Las reducciones

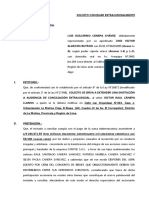

de costos (es decir, las ganancias de productividad) son trasladadas a los usuarios en

el siguiente periodo en la forma de menores tarifas (ver Grfico 1).

Grfico 1: Regulacin por precios tope

A pesar de su aparente simplicidad, la regulacin por precios tope conlleva grandes

dificultades. En primer lugar, porque es muy difcil para un regulador mantenerse

independiente. Por un lado, debe evitar el problema conocido como captura

regulatoria, es decir, que la empresa regulada tenga la capacidad de influir en las

decisiones regulatorias de tal manera que las tarifas resulten ms altas de lo

deberan ser. Por otro lado, debe evitar presiones polticas para mantener las tarifas

artificialmente bajas. La dbil institucionalidad de los pases en desarrollo agrava

este problema (Ros, 2001).

En segundo lugar, porque la estimacin del Factor X es una actividad muy compleja y

su resultado es muy sensible a la eleccin de la metodologa de clculo. En efecto, si

bien existe cierto consenso entre los acadmicos en cuanto las bondades de la

regulacin por precios tope, no existe una metodologa estndar para la estimacin

del Factor X. Como lo demuestra la experiencia peruana, tanto los supuestos bsicos

INSTITUTO DEL PER

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

del modelo como los criterios para elegir las variables representativas resultan ser,

sobretodo, subjetivos. Por ejemplo, previamente a la estimacin, el regulador debe

decidir si la estimacin del Factor X ser retrospectiva (tomando slo informacin

histrica) o prospectiva (intentando proyectar la evolucin futura de la industria); si

se tomarn en cuenta slo los ingresos de los servicios regulados o tambin los que

se prestan en mercados en competencia (controversia sobre el uso de single o

double till en la estimacin del Factor X de LAP en 2008) o si se estimar el Factor X

para toda la industria o slo el de la empresa regulada. Si bien todas estas opciones

son vlidas, tienen efectos muy diferentes sobre el resultado final de la estimacin, y

por ende, sobre la rentabilidad de las inversiones y los incentivos para expandir la

infraestructura.

El problema se agrava en pases en desarrollo como el Per, debido a la escasa

informacin existente sobre niveles de productividad a nivel de industria, y a que el

clculo del Factor X requiere de informacin oficial que no se produce en el pas. Por

ejemplo, en un reporte para Osiptel, Hsieh (2007) recomienda utilizar como insumo

para la medicin del capital insumido por la empresa regulada, un ndice de precios

de bienes de inversin que no es estimado por ninguna fuente oficial de nuestro

pas.2

Quizs la caracterstica peruana que ms dificulta la estimacin del Factor X es la

dbil institucionalidad en la cual se desenvuelve la regulacin. Si bien sta requiere

que el regulador posea cierto nivel de discrecionalidad que le permita adaptar la

estimacin a la evolucin de la industria y al surgimiento de factores no previstos

(Guasch y Spiller, 1999), en un ambiente de dbil institucionalidad la discrecionalidad

incrementa el riesgo de llevar a cabo inversiones de larga maduracin. De hecho, la

crtica ms importante que hicieron representantes de la mayor empresa regulada

durante la realizacin de esta investigacin no fue la eleccin de metodologas o

indicadores que consideran incorrectos, si no la variacin frecuente de los criterios

de seleccin. A su parecer, ello constituye un cambio continuo de las reglas de juego.

La principal consecuencia de que no exista una metodologa consensuada para la

estimacin del Factor X es que los procesos de revisin de tarifas se lleven a cabo en

un ambiente de gran controversia que tiene efectos negativos sobre la

institucionalidad del sistema regulatorio peruano. En efecto, la controversia sobre la

estimacin del Factor X de Telefnica del Per (TdP) en 2001 fue de al magnitud que

inclusive lleg a un arbitraje internacional. Durante el siguiente proceso de revisin

2

Si bien el INEI publica diversos ndices mensuales de precios, ninguno de ellos representa adecuadamente la

composicin del gasto de capital de las empresas reguladas.

CUADERNO DE INVESTIGACIN N 14 - DICIEMBRE 2011

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

tarifaria (2004), un tema muy controversial fue la inclusin del llamado excedente

econmico de operacin (el Factor m), el cual no haba sido previsto ni aplicado

anteriormente por Osiptel, lo que llev a que fuese fuertemente confrontado por

TdP. El siguiente proceso, en 2007, fue tambin controvertido debido a importantes

cambios metodolgicos que no fueron adecuadamente justificados por el regulador,

como el cambio de metodologa para estimar la productividad total de los factores o

el uso del deflactor implcito del PBI como proxy de la inflacin. Ms an, ninguno de

estos cambios metodolgicos fue adoptado por Ositran en los procesos tarifarios del

Aeropuerto Internacional Jorge Chvez (2008) y del Terminal Portuario de Matarani

(2009). Sin embargo, ello no elimin las controversias. En transportes, la

discrepancia sobre otros aspectos metodolgicos hizo que se empiecen a aplicar en

el aeropuerto tarifas estimadas con un Factor X que no haba quedado finalmente

determinado, ya que los recursos de apelacin interpuestos por el concesionario an

no haban sido absueltos.

Otras consecuencias de la falta de una metodologa consensuada para la estimacin

del Factor X son las siguientes:

Disminuye la predictibilidad de las decisiones regulatorias e incrementa la

incertidumbre sobre la evolucin futura de las tarifas reguladas.

La mayor incertidumbre incrementa el riesgo regulatorio y el riesgo de invertir en

los sectores regulados. Ello dificulta la expansin de la cobertura de los servicios

pblicos.

Incentiva el comportamiento rentstico, ya que hace que sea rentable para las

empresas reguladas invertir en lobbies y otras formas de injerencia en las

decisiones regulatorias.

Si bien existe cierta concordancia entre acadmicos y reguladores en cuanto a los

objetivos que debe perseguir la regulacin por precios tope, existe una variedad de

opciones metodolgicas para estimar un Factor X que sea consistente con los

mismos. Por ello, la finalidad de la presente investigacin es la de analizar los

procesos de revisin tarifaria y proponer una metodologa consensuada para la

estimacin del Factor X.

El documento est organizado de la siguiente manera. La Seccin 2 presenta la teora

de la estimacin del factor de productividad. La Seccin 3 describe cmo se han

llevado a cabo las seis estimaciones de este factor que se han llevado a cabo en el

Per. La Seccin 4 hace un anlisis crtico de los aspectos ms controversiales de

10

INSTITUTO DEL PER

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

estos procesos y presenta propuestas para mejorar la estimacin del factor de

productividad.

2. La teora del Factor X

2.1 Regulacin por precios tope

De acuerdo con la metodologa de regulacin por precios tope, los precios de los

servicios regulados se determinan de la siguiente manera (Bernstein y Sappington,

2000):

Donde Pt es el precio del servicio para el periodo t, Pt-1 es el precio del mismo

servicio durante el periodo anterior, RPI es la tasa de inflacin, y X es un factor que

refleja los incrementos esperados en la productividad de la empresa (llamado

Factor de Productividad o Factor X). En un mundo sin inflacin, los precios de los

servicios se iran reduciendo de acuerdo con las ganancias de productividad de la

empresa (tal como ocurre en los mercados en los que existe competencia).

Existe abundante literatura que discute las ventajas y desventajas de la regulacin

por precios tope. Entre las ms importantes se encuentran: Beesley y Littlechild

(1989), Braeutingam y Panzar (1989), Brennan (1989), Lewis y Sappington (1989),

Schmalense (1989), Armstrong, Cowan y Vickers (1994), Crew y Kleindorfer (1996), y

Laffont y Tirole (2000), entre otros.

La principal ventaja de esta metodologa de regulacin es que proporciona

incentivos adecuados para la reduccin de costos, tema que constituye la principal

desventaja de la regulacin por tasa de retorno. Sin embargo, no se puede afirmar

que la regulacin por precios tope sea superior a la de tasa de retorno en todos los

sentidos. Como argumenta Gallardo (1999), la regulacin por Tasa de Retorno

corrige mejor las ineficiencias asignativas y resulta ser ms adecuada para industrias

caracterizadas por la existencia de mltiples monopolios locales y una baja tasa de

innovacin tecnolgica.

Por otro lado, Newbery (1999), afirma que la regulacin por precios tope tiene el

doble problema de permitir ganancias excesivas y de una gran variabilidad.

CUADERNO DE INVESTIGACIN N 14 - DICIEMBRE 2011

11

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

Asimismo, Guasch y Spiller (1999) sostienen el uso de esta metodologa en pases en

desarrollo tiene el potencial de generar los siguientes problemas:

a. Influencia poltica. Si el gobierno tiene intenciones de continuar con la

poltica de concesiones, puede influir en el regulador para que mantenga las

tarifas artificialmente altas.

b. Riesgo regulatorio. La poltica de fomentar la provisin privada de servicios

pblicos puede cambiar con la agenda poltica del gobierno. En este caso, el

gobierno buscara influir en el regulador para que mantenga las tarifas

artificialmente bajas.

c. Clculos de costos. El uso de precios tope no reduce las asimetras de la

informacin entre el regulador y firma regulada. Puede inclusive exacerbarlas

si el Factor X se estima de manera prospectiva.

d. Subsidios cruzados. El regulador puede recibir presiones del pblico para

establecer precios similares en las diferentes regiones del pas an cuando los

costos sean diferentes, forzando as al monopolista a subsidiar ciertos

servicios con los ingresos de otros.

e. Barreras a la entrada. El uso de precios tope puede permitir que el

monopolista utilice los ingresos generados en los mercados monoplicos

para subsidiar los costos de otros servicios para los cuales s enfrenta

competencia, disuadiendo as la entrada de competidores.

f. Cargo de acceso. Los reguladores pueden recibir presiones para favorecer a al

monopolista o a sus competidores en la determinacin de cargos de acceso.

g. Periodo entre revisiones tarifarias. La reduccin de costos asociada a la

privatizacin tiende a disminuir con el tiempo. Si el periodo entre revisiones

tarifarias es muy largo, el regulador puede sobreestimar las potenciales

reducciones de costos y establecer tarifas poco realistas. Por otro lado, si las

revisiones son demasiado frecuentes, la regulacin deja de proveer

incentivos suficientes para reducir costos.

Es importante mencionar que por su naturaleza terica, ninguna de las publicaciones

citadas constituye una gua efectiva que los organismos reguladores puedan utilizar

para determinar el Factor X en la prctica. El primer esfuerzo en esta direccin lo

constituyeron Bernstein y Sappington (1998). En ellos, los autores sostienen que el

Factor X debe ser estimado para reflejar cmo la industria regulada ha alcanzado

histricamente mayores niveles de productividad y enfrentado menor crecimiento

en el precio de sus insumos que las dems industrias de la economa. Tambin

12

INSTITUTO DEL PER

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

argumentan cmo este factor debe modificarse para reflejar problemas enfrentados

en la realidad: el hecho de que no todos los servicios producidos por la empresa

regulada son monoplicos, la ocurrencia de cambios estructurales en la industria, o

que las tarifas reguladas tienen un impacto en la productividad del resto de la

economa.

Tres publicaciones documentan los problemas de implementar la regulacin por

precios tope en el Per. De acuerdo con Ros (2001), la escasez de informacin

estadstica y el efecto de eventos singulares como la privatizacin y el balanceo

tarifario dificultan la estimacin del Factor X de la industria de telecomunicaciones,

por lo que recomienda que el resultado sea comparado con estimaciones llevadas a

cabo en otros pases. Tambin alerta sobre la tentacin de reestimar el Factor X

antes del final de su periodo de vigencia en caso el monopolista muestre altas tasas

de rentabilidad, ya que ello desnaturalizara el sistema de incentivos del rgimen

regulatorio.

Bernstein et al. (2006) llevan a cabo una estimacin del Factor X que debera ser

aplicado a TdP para el periodo 2004-2007. De acuerdo con los autores, al tratarse de

una actualizacin y no de una primera estimacin, el evento reviste especial inters

para la prctica regulatoria, incluso ms all del Per. Por ello, la metodologa

propuesta por los autores hace nfasis en su consistencia con la estimacin inicial

del Factor X y el objetivo de la regulacin por Precios Tope. Los autores concluyen

que utilizando una metodologa que incorpore correctamente todas las categoras de

telefona celular (a diferencia de lo que, segn los autores, habra hecho Osiptel), el

Factor X de la industria peruana de telecomunicaciones asciende a 4.06%.

Por ltimo, Defilippi y Flor (2008) describen los principales dilemas metodolgicos

que tiene que enfrentar un regulador en una industria en la que la experiencia en la

regulacin por precios tope es escasa y en un contexto como el peruano. Ellos

ilustran su anlisis usando como ejemplo la revisin de tarifas del Terminal Portuario

de Matarani de 2004. Los autores concluyen que en contextos caracterizados por

debilidad institucional y competencia limitada, es recomendable una estimacin

retrospectiva del Factor X usando la metodologa de Productividad Total de Factores.

Tambin recomiendan que en una industria dominada por empresas estatales el

Factor X sea estimado para la empresa, no para la industria.

2.2 Derivacin de la frmula del Factor X

Bernstein y Sappington (2000) formularon un modelo para determinar el Factor X

que parte de la definicin de beneficios econmicos de la empresa regulada:

CUADERNO DE INVESTIGACIN N 14 - DICIEMBRE 2011

13

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

Ecuacin 1

n

R C

Pi Qi

I 1

W jY j

j 1

Donde:

es el beneficio econmico de la empresa

R son los ingresos de la empresa

C son los costos totales de la empresa

n es el nmero de productos

Pi es el precio del producto i

Qi es la cantidad producida del servicio i

m es el nmero de insumos

Wj es el precio del insumo j

Yj es la cantidad utilizada del insumo j

Diferenciando la Ecuacin 1 con respecto al tiempo, se obtiene:

Ecuacin 2

Donde:

es la tasa de crecimiento del ndice de los precios regulados

C son los costos totales de la empresa regulada

es el beneficio econmico de la empresa regulada

e

es la tasa de crecimiento del beneficio econmico de la empresa regulada

es la tasa de crecimiento del ndice de los precios de los insumos de la

empresa regulada

es la tasa de crecimiento de la productividad total de factores de la

empresa regulada

es la tasa de crecimiento del ndice de cantidades de los productos de la

empresa regulada

14

INSTITUTO DEL PER

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

La Ecuacin 2 define la tasa de crecimiento de los precios de la empresa regulada

que permiten obtener

como beneficio econmico. Como la finalidad de la

regulacin es la replicar el comportamiento que tendra la empresa en un mercado

competitivo, y en ste no podra obtener beneficios econmicos en el largo plazo, la

estimacin del Factor X supone que =0. Como se ver ms adelante, el

relajamiento de este supuesto (que =0 en el largo plazo) fue la causa de una de las

controversias ms intensas de las que se produjeron en la estimacin del Factor X en

el Per.

Suponiendo que

=0, la Ecuacin 2 quedara reformulada de la siguiente manera:

Ecuacin 3

Bernstein y Sappington (2000) suponen que existe ms de una empresa en el nico

sector regulado de la economa pero que todos los servicios provistos por ellas se

encuentran regulados. Tambin suponen que la determinacin de los precios

regulados no tiene efectos en los precios en los sectores no regulados de la

economa, los cuales evolucionan de acuerdo con la siguiente ecuacin:

Ecuacin 4

Donde:

es la tasa de inflacin de la economa

son los costos de las empresas en la economa

es la variacin del promedio ponderado del precio de los insumos que

utiliza la economa

es la productividad de la economa

son los beneficios obtenidos por las empresas en la economa

es la tasa de crecimiento del producto de la economa

Restando la Ecuacin 2 menos la Ecuacin 4, se obtiene la Ecuacin 5:

Ecuacin 5

CUADERNO DE INVESTIGACIN N 14 - DICIEMBRE 2011

15

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

e

[(

)T ( e

C

Ce

) T ] [(

e

Ce

C

)W

e

[(

Ce

) ] [(

)Q (

Ce

)W ]

C

e

)Q ]

Si el Factor X se define de la siguiente manera:

Ecuacin 6

[(

C

C

)T ( e

C

Ce

) T ] [(

e

Ce

C

)W

e

[(

Ce

)

e

(

e

) ] [(

)Q (

Ce

C

C

)W ]

e

)Q ]

e

Se obtiene que la variacin en el precio de los servicios producidos por la empresa

regulada es equivalente a la diferencia entre la variacin de los precios finales de la

economa y el Factor X:

Ecuacin 7

Asimismo, si se supone que

manera:

=0, el Factor X quedara formulado de la siguiente

Ecuacin 8

Donde:

es la tasa de crecimiento del ndice de los precios de los insumos de la

economa.

es la tasa de crecimiento del ndice de los precios de los insumos de la

empresa.

es la tasa de crecimiento de la productividad de la empresa.

es la tasa de crecimiento de la productividad de la economa.

2.3 Metodologas de clculo del Factor X3

Esta seccin se basa en Ositran (2004) y Ositran (2009c).

16

INSTITUTO DEL PER

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

A continuacin se describen las tres metodologas ms utilizadas para la estimacin

del Factor X.

2.3.1 Nmeros ndice

Para la implementacin de esta metodologa, se define primero la Productividad

Total de Factores (T) como el ratio entre la suma ponderada de los bienes

producidos y la suma ponderada de los insumos utilizados.

Ecuacin 9

Donde a,y bi son los ponderadores de los bienes producidos (Q) e insumos utilizados

(Y) por la empresa regulada, respectivamente. La tasa de crecimiento de la

Productividad Total de Factores, por lo tanto, est dada por la siguiente expresin:

Ecuacin 10

Donde Q es el ndice agregado de produccin e Y el ndice agregado de los insumos

utilizados.

La tasa de crecimiento de la produccin

expresin:

se determina mediante la siguiente

Ecuacin 11

n

LnQ

Ln (Qt / Qt 1 )

Vit Ln (qit / qit 1 )

i 1

Donde:

n

Vit

pit qit /

p jt q jt

j 1

pit 1qit 1 /

p jt 1q jt

/2

j 1

CUADERNO DE INVESTIGACIN N 14 - DICIEMBRE 2011

17

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

p it es el precio del servicio i en el ao t

p jt es el precio de los otros servicios en el ao t

q jt es el volumen de servicio vendido en el ao t

Qt es la produccin agregada en el ao t

Vit es el promedio de la participacin de un servicio entre los aos t y t-1

La metodologa empleada en el Per para estimar la productividad total de factores

es aquella que utiliza nmeros ndices de cantidades. Ello permite la agregacin, en

una sola cifra, de las tasas de crecimiento de produccin y uso de los diferentes

productos e insumos producidos y utilizados por la empresa regulada (Ecuacin 9).

Una de las crticas comnmente realizadas a esta metodologa radica en el empleo

de los precios de los bienes y factores de produccin como ponderadores (a, y bi en

la Ecuacin 9). En efecto, en el caso de las industrias reguladas las tarifas no

necesariamente reflejan la evolucin del precio del mercado. En consecuencia, los

cambios en la productividad total de factores podran tener su origen en decisiones

regulatorias, y no necesariamente en ganancias (o prdidas) de eficiencia. Un

segundo problema con esta metodologa es que los nmeros ndices no permiten

identificar individualmente los factores que explican los cambios en la productividad

de la empresa regulada.

2.3.2 Anlisis envolvente de datos

El anlisis envolvente de datos (DEA) consiste en la determinacin de una frontera

eficiente mediante el uso de tcnicas de programacin lineal. La productividad de

una empresa se estima como la distancia entre su eficiencia productiva y las mejores

prcticas de la industria, las cuales representan la frontera eficiente. Por ejemplo, un

resultado de 0.80 significa que una empresa se encuentra 20% lejos de las mejores

prcticas, lo que implica que debera incrementar su productividad hasta alcanzarlas.

La metodologa DEA identifica el desempeo de las organizaciones por su capacidad

de alcanzar la ms alta produccin con un nivel dado de insumos, o de producir un

nivel de produccin determinado con el mnimo de insumos posible. La relacin

entre los insumos y la produccin toma el nombre de funcin distancia del insumo.

Una de las ventajas de uso del DEA es su capacidad para descomponer la eficiencia

global en dos componentes: eficiencia tcnica y eficiencia asignativa. Ello permite

determinar si la eficiencia se deriva de las capacidades de la organizacin, escala de

operaciones o ambas. Asimismo, permite examinar la influencia del ambiente en el

18

INSTITUTO DEL PER

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

cual se desenvuelve la empresa (clima, densidad poblacional y la antigedad del

capital) sobre el nivel de eficiencia de una empresa regulada.

Su principal limitacin es que se trata de un modelo determinstico sobre el que no

se pueden aplicar pruebas estadsticas. Asimismo, puede ser sensible a la existencia

de datos atpicos (outliers) que distorsionan la frontera de eficiencia. Ello tiene como

consecuencia la reduccin aparente de la eficiencia de empresas similares.

2.3.3 Building Blocks

Esta es la metodologa utilizada en el Reino Unido. Tiene como objetivo calcular

tarifas que permitan a la empresa regulada obtener un monto predeterminado de

ingresos utilizando mtodos comparativos (Benchmarking) para determinar los

diferentes componentes de costos. Conceptualmente, es similar al mecanismo de

regulacin por tasa de retorno, pero utilizando un enfoque prospectivo para los

clculos de ingresos y egresos, y manteniendo el precio tope resultante fijo para el

siguiente periodo regulatorio. Una vez determinado el Factor X, se le permite a la

empresa la flexibilidad necesaria para determinar los precios de los servicios que

conforman la canasta regulatoria.

Como sostiene Osiptel (2004), el Factor X calculado bajo esta metodologa refleja el

valor necesario para mantener las tarifas alineadas con las expectativas de evolucin

de los mercados, de adopcin de nuevas tecnologas, de la evolucin del costo de

capital y de otros elementos. Ello requiere que el regulador determine

probabilidades de ocurrencia para una diversidad de eventos futuros. Debido a que

dichas probabilidades se estiman sobre informacin detallada, se requiere de una

gran cantidad de informacin y de un conocimiento detallado de las caractersticas

de la empresa regulada, sus competidores y las preferencias de los consumidores.

La mayor ventaja de esta metodologa consiste en disminuir el riesgo de quiebra de

la empresa regulada, lo que otorga claros incentivos para la inversin en

infraestructura. La principal desventaja es el riesgo de circularidad en el clculo de la

productividad de la empresa, ya que requiere de proyecciones de demanda y costos

ajustados por productividad, que es la variable que finalmente se desea determinar.

CUADERNO DE INVESTIGACIN N 14 - DICIEMBRE 2011

19

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

3. La estimacin del Factor X en el Per4

Hasta inicios de 2010, se haban llevado a cabo seis procesos de estimacin del

Factor X en el Per: tres para Telefnica del Per (TdP) (2001, 2004 y 2007); dos para

Terminal Internacional del Sur (Tisur), el concesionario del Terminal Portuario de

Matarani (2004 y 2009); y uno para Lima Airport Partners (LAP), el concesionario del

Aeropuerto Internacional Jorge Chvez (2008). A continuacin, se analiza cada uno

de estos procesos.

3.1 Telefnica del Per 2001

En 1994, se privatizaron las dos empresas pblicas (la Compaa Peruana de

Telfonos y Entel Per) que hasta el momento conformaban la industria de

telecomunicaciones en el Per. Desde entonces, el principal operador es Telefnica

del Per (TdP).

Los contratos de concesin que se suscribieron como consecuencia de la

privatizacin establecieron un periodo de concurrencia limitada de cinco aos, en el

cual el Estado Peruano no autorizara la operacin de otras empresas. Durante este

periodo, TdP tendra que cumplir con una serie de metas de incremento de la calidad

y la cobertura y se producira un paulatino rebalanceo tarifario que acercara las

tarifas a sus reales costos de produccin.

El periodo de concurrencia limitada finaliz anticipadamente, en 1998. En dicho ao,

Osiptel, el regulador de las telecomunicaciones en el Per, fij las tarifas por un

periodo de tres aos (agosto 1998 agosto 2001). A partir de 2001, y por periodos

de tres aos, Osiptel determina el Factor X que ser aplicable a las tarifas reguladas

de TdP. Cabe mencionar que si bien los contratos de concesin establecen que la

metodologa a utilizar ser la de RPI-X,5 no sealan cmo se deber estimarse el

factor de productividad.

El proceso de 2001 constituy la primera vez que se determin el Factor X en el Per.

Para ello, Osiptel contrat a la firma consultora Laurits R. Christensen Associates, Inc.

(Christensen), la cual haba participado en el primer procedimiento de clculo de

4

Para una descripcin completa y actualizada de la experiencia internacional en la regulacin por RPI-X, ver

Ositran (2009c)

5

Cabe mencionar que en este contrato la ecuacin est formulada IPC+X, ligeramente diferente que la

tradicional.

CUADERNO DE INVESTIGACIN N 14 - DICIEMBRE 2011

21

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

tarifas llevado a cabo en los Estados Unidos, y desde entonces, ha asesorado a

diversos gobiernos en temas de regulacin de telecomunicaciones.

La consultora recomend a Osiptel utilizar un enfoque retrospectivo para estimar el

Factor X a aplicar en este procedimiento (el enfoque americano). A diferencia del

enfoque britnico, que utiliza la metodologa de Building Blocks, bajo el enfoque

americano el factor se estima haciendo uso de la informacin histrica de la empresa

o industria (Christensen, 2001).

Siguiendo las recomendaciones de Christensen, Osiptel determin que la estimacin

del Factor X se hara de acuerdo con la siguiente ecuacin (Osiptel, 2001)6.

Ecuacin 12

Donde:

es la tasa anual de crecimiento del precio de los insumos utilizados por

TdP.

es la tasa anual de crecimiento del precio de los insumos de la economa.

es la tasa anual de crecimiento de la productividad de la economa.

es la tasa anual de crecimiento de la productividad de TdP.

Debido a que no se contaba con informacin consistente correspondiente a 1994, el

periodo de anlisis correspondi a los aos 1995 2000.

3.1.1 Estimacin del Factor X

Datos de la economa

Para la determinacin de la tasa de crecimiento de la productividad de la economa

(IP), Osiptel analiz tres estudios previamente realizados. Los de Vallejos y Valdivia

(1999), Vega Centeno (1997) y Hofman (2000). Luego de analizar los resultados,

decidi utilizar los resultados estimados por el tercero, ya que presentaba similitudes

metodolgicas con la estimacin de la productividad de TdP:

Ntese que esta formulacin produce un resultado con signo contrario al de la Ecuacin 8. La formulacin a

utilizar en el resto del documento es la presentada en la Ecuacin 12: un Factor X con signo negativo implica una

reduccin de tarifas. El signo positivo implica un incremento de tarifas.

22

INSTITUTO DEL PER

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

Ambos estudios consideran tasas de depreciacin lineal. El estudio de

Hofman determina el nivel de stocks de capital utilizando la metodologa

del inventario perpetuo mientras los datos de stocks de Telefnica del

Per estn basados en los valores netos de libro, no obstante, la

metodologa aplicada para desarrollar los valores netos de libros son

altamente consistentes con la metodologa del inventario perpetuo.

El insumo trabajo en el estudio de Hofman se estima sobre la base del

nmero de horas trabajadas, mientras el insumo trabajo en la data de

Telefnica se estima sobre la base del nmero de empleados promedio

por ao, el cual es utilizado como una aproximacin del nmero de horas

trabajadas. Finalmente, ambos estudios consideran el activo tierra en el

anlisis. (Osiptel 2001, p. 39)

De esta manera,

se determin en 1.3%.

Para estimar la tasa de crecimiento del precio de los insumos de la economa, Osiptel

se bas en la siguiente identidad:

Ecuacin 13

Lo que quiere decir que la tasa de crecimiento del precio de los insumos de la

economa

es equivalente a la suma entre el diferencial de precios

y el

diferencial del nivel de productividad de la economa . Como variable proxy de

Osiptel utiliz el ndice de Precios al Consumidor de Lima Metropolitana (IPC) entre

1995 y 2000, el cual promedi 6.65% al ao. Como se haba determinado que

ascenda a 1.3%, la tasa de crecimiento del precio de los insumos de la economa

qued determinada en 7.95%.

Datos de TdP

Existen dos enfoques para calcular los cambios en productividad: el de los nmeros

ndice y el economtrico. El primer enfoque consiste en la estimacin de las

diferencias entre la variacin de un ndice de agregacin de productos y la variacin

de un ndice de agregacin de cantidades de insumos y factores de produccin. El

segundo enfoque consiste en estimar la funcin de produccin o costos de la

empresa objetivo. Osiptel opt por el primer enfoque debido a las importantes

CUADERNO DE INVESTIGACIN N 14 - DICIEMBRE 2011

23

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

restricciones de informacin que dificultaran la implementacin del segundo

enfoque.

Para la estimacin de la tasa de crecimiento de productividad de TdP, Osiptel utiliz

la definicin de la Ecuacin 10:

Agregacin de productos

Las empresas de telefona producen una gran variedad de servicios de diversa

naturaleza, por lo que su agregacin es compleja. En el caso de TdP, Osiptel

distingui doce diferentes categoras de servicios, las cuales, junto con sus

respectivos indicadores de produccin, se muestran en la siguiente tabla.

Tabla 1: Categoras de servicios e indicadores de produccin de TdP

Servicio

Renta Bsica Mensual

Servicio Local Medido

Local - Otros

Instalacin

Larga Distancia Nacional

Largo Distancia Internacional

Telfonos Pblicos

Servicios Mviles

Televisin por Cable

Comunicaciones de Empresas

Guas Telefnicas

Otros

Indicador

Nmero de lneas en servicio

Minutos de servicio local

Nmero de lneas en servicio

Altas nuevas

Nmero de minutos

Nmero de minutos

Nmero de minutos

Nmero de lneas

Nmero de Suscriptores

ndice de cantidad estimado

ndice de cantidad estimado

ndice de cantidad estimado

Fuente: Osiptel (2001)

En el caso de categoras homogneas (renta bsica, servicio local, larga distancia,

entre otros), se pudieron construir directamente ndices de cantidades. En el caso de

categoras heterogneas como comunicaciones de empresas y otros, que ya agregan

servicios de diversa naturaleza, se dividi el ingreso generado entre el ndice de

precios de los primeros diez servicios (una proxy de los ndices de precios de estas

categoras). En el caso de guas telefnicas, que no es propiamente un servicio de

telecomunicaciones, se dividi el ingreso entre el IPC.

24

INSTITUTO DEL PER

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

Con esta informacin, el regulador construy el ndice agregado de produccin Q con

la metodologa Ideal de Fisher, para lo cual utiliz como ponderadores la

participacin de cada uno de los doce servicios en el ingreso agregado. Como

resultado, se obtuvo que la variacin promedio anual del ndice agregado de

produccin Q entre 1995 y 2000 ascendi a 16.30%.

Agregacin de insumos

Para obtener el ndice agregado de los insumos utilizados Y, se agregaron tres

factores de produccin: trabajo, materiales y capital. La agregacin de los dos

primeros factores es relativamente sencilla, mientras que la de capital es ms

compleja debido a que se requiere estimar una variable (el flujo de servicios de

capital) que no es directamente observable. Su estimacin requiere hacer una serie

de supuestos que, como se ver ms adelante, alimentan la controversia entre

reguladores y empresas reguladas.

De acuerdo con Christensen (2001), la metodologa estndar para estimar el uso de

mano de obra consiste en ponderar el nmero de horas trabajadas por cada tipo de

empleado. Sin embargo, al no contar con esta informacin, se tom como variable

proxy el nmero de empleados promedio de TdP por cada ao.

En el caso de materiales, la metodologa estndar consiste en deflactar el gasto en

bienes y servicios adquiridos de otras empresas por un ndice de precios de

materiales. Al no existir este ndice, Osiptel utiliz como variable proxy el deflactor

del PBI.

La estimacin del capital insumido requiere calcular el flujo de servicios prestados

por la planta y equipo utilizados por la empresa. Este clculo es complejo, entre

otras razones, porque requiere diferenciar los activos utilizados por nivel de

eficiencia, es decir, por antigedad y clase.

Para diferenciar los activos por antigedad se utiliza la ecuacin del inventario

perpetuo:

Ecuacin 14

Kt

(1

) Kt

It

Donde:

K t es la cantidad de capital insumido en el ao t

It

son las inversiones llevadas a cabo en el ao t-1

es la tasa de depreciacin del capital

CUADERNO DE INVESTIGACIN N 14 - DICIEMBRE 2011

25

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

Como toda la informacin para calcular esta ecuacin para TdP no estaba disponible,

se utiliz como variable proxy los incrementos de capital registrados en los libros

contables.

Por otro lado, para diferenciar los activos por clase, se debe estimar cul sera el

monto que la empresa debera pagar por alquilarlos si no los hubiese adquirido (el

precio de renta del capital). Esta metodologa se basa en la teora de valoracin del

capital y en la teora neoclsica de la empresa (Jorgenson, 1963). Para ello, se utiliza

la ecuacin de Christensen-Jorgenson:

Ecuacin 15

Donde:

es el costo de uso de capital del activo n en el ao n

es el precio de adquisicin del activo j en el ao n

r es la tasa de costo de oportunidad de capital despus de impuestos

es la tasa de depreciacin constante del activo j

t es la tasa efectiva de impuesto a la renta

Como resultado, se obtuvo que la variacin promedio anual del ndice agregado de

insumos utilizados Y entre 1995 y 2000 ascendi a 12.03%. De esta manera, el

regulador pudo determinar que el incremento de la productividad de la empresa

promedi 4.27% durante el periodo de anlisis.

Finalmente, el ndice de precio de los insumos utilizados por TdP se obtuvo

dividiendo el gasto total realizado cada ao por la empresa entre el ndice de

cantidades estimado en el paso anterior. Como resultado se obtuvo que ascendi

a 4.92%.

Como se observa en la siguiente tabla, el Factor X que se aplicara a TdP para el

periodo 2001 2004 qued determinado en 6%.

26

INSTITUTO DEL PER

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

Tabla 2: Factor X para TdP (2001-2004)

Indicador

TdP

Economa

T

4.27%

1.30%

W

4.92%

7.95%

Factor X

Diferencia

-2.97%

-3.03%

-6.00%

Fuente: Osiptel (2001)

3.1.2 Temas controversiales

Las controversias ms importantes que se produjeron entre regulador y empresa

regulada durante este proceso tarifario fueron dos: el costo de oportunidad de

capital y la medida de produccin de servicios mviles.

Costo de oportunidad del capital

Uno de los componentes ms importantes de la estimacin de la productividad de la

empresa es el costo de oportunidad capital, que es utilizado como insumo para

estimar el precio de renta del capital de la empresa (r en la Ecuacin 15). Este

costo de oportunidad es usualmente estimado usando el concepto de Costo

Ponderado de Capital (WACC):

Ecuacin 16

Donde:

kE es el costo del patrimonio de la empresa

kD es el costo de la deuda de la empresa

t es la tasa impositiva aplicable a la empresa

E es el valor de mercado del patrimonio de la empresa

D es el valor de mercado de la deuda de la empresa

El problema con esta metodologa es que el costo de patrimonio de la empresa kE no

es observable, por lo que tiene que ser estimado. Para ello, usualmente se utiliza el

modelo CAPM (Capital Asset Pricing Model).

El CAPM postula que el costo del patrimonio de una empresa es igual a la

rentabilidad de un activo libre de riesgo ms una prima por riesgo de mercado

CUADERNO DE INVESTIGACIN N 14 - DICIEMBRE 2011

27

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

multiplicado por una medida del riesgo sistmico del patrimonio de la empresa

(denominado beta). En este sentido, el CAPM considera que el nico riesgo relevante

para determinar el costo de patrimonio es el no diversificable o sistmico

(Damodaran, 1996). Formalmente, el CAPM se define con la siguiente ecuacin:

Ecuacin 17

Donde:

kE es el costo del patrimonio de la empresa

rf es la tasa libre de riesgo

es la medida del riesgo sistmico del patrimonio de la empresa

es la rentabilidad esperada del portafolio de mercado

es la prima por riesgo de mercado

Cabe mencionar que en pases como el Per, en los cuales los mercados de valores

son poco profundos o existe un reducido nmero de valores lquidos, la prctica

usual consiste en estimar el CAPM usando los datos sectoriales de una bolsa de

valores de referencia (como la de Nueva York) y sumarles el riesgo pas.

La propuesta de TdP contemplaba un costo de capital promedio de 19.56% entre

1995 y 2000, el cual fue inicialmente recogido por Osiptel e incluido en el informe

preliminar que el regulador present al pblico. Para su estimacin, la empresa

utiliz la siguiente informacin:

28

INSTITUTO DEL PER

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

se estim como el rendimiento promedio anual de los bonos del tesoro

norteamericano a 30 aos.

Se estim una de referencia usando la mediana de las desapalancadas de

de ocho empresas de telefona fija de los Estados Unidos. Luego, se us sta

para calcular la apalancada de TdP para cada ao.

se estim utilizando un promedio mvil de seis aos del ndice Dow

Jones entre 1980 y 2000.

El riesgo pas se estim como el diferencial entre el rendimiento de los bonos

Brady y el rendimiento de los bonos del tesoro americano a 30 aos.

Por su parte, Osiptel contrat a la Escuela de Negocios ESAN para que lleve a cabo

una estimacin independiente del costo de oportunidad de capital de TdP. ESAN

tambin utiliz el modelo CAPM, pero con los siguientes supuestos (ESAN, 2001):

se estim como el rendimiento promedio anual de los Treasury Bills del

tesoro norteamericano a noventa y un das. De acuerdo con los autores, sta

posee poca variabilidad en el corto y mediano plazo.

se calcul como la diferencia promedio histrica entre el

rendimiento de mercado, medido por el ndice S&P 500, y .

se estim como la covarianza de los retornos semanales de los ADR de las

acciones de TdP listados en la Bolsa de Valores de Nueva York y los retornos

del ndice S&P 500, entre la varianza de los retornos de este ltimo ndice.

No fue necesario incluir una prima por riesgo pas porque se consider que el

rendimiento de los ADR que se cotizan en la Bolsa de Nueva York ya

incorporaban este riesgo.

Como resultado, el costo del capital de TdP fue estimado en 12.20% anual.

La reduccin del costo de capital de TdP de 19.56% a 12.20% tuvo como

consecuencia un incremento del Factor X de 0.43%.

Medida de produccin de servicios mviles

Osiptel consider que una de las doce categoras de servicios prestados por TdP es la

produccin de servicios mviles. Para el clculo del ndice agregado de produccin,

el regulador tom como indicador de produccin de esta categora el nmero de

lneas. TdP consider que esto era incorrecto, pues sobreestimaba el verdadero

crecimiento de la produccin. Por ello, propuso descomponer la produccin de

servicios mviles en cuatro categoras:

CUADERNO DE INVESTIGACIN N 14 - DICIEMBRE 2011

29

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

Ingresos por cuota de abono, cuyo indicador de produccin debe ser el

nmero de abonados con contrato.

Ingresos por cuota de conexin y alquiler y venta de equipos, cuyo indicador

de produccin debe ser las altas brutas de cada periodo.

Otros ingresos de mviles, cuyo indicador de produccin debe ser los

ingresos deflactados por un ndice de precios.

Ingresos por trfico, cuyo indicador de produccin debe ser el nmero de

minutos.

Osiptel no consider la propuesta de TdP argumentando que la empresa haba

incumplido con entregar la totalidad de informacin que sera necesaria para

implementar su propuesta dentro de los plazos establecidos, y que la misma

mostraba contena errores de consistencia. Asimismo, seal que el anlisis llevado

a cabo por Christensen de la informacin que s fue entregada por TdP llevara a

concluir que el precio implcito del trfico de mviles habra aumentado en 15%

anual, lo cual sera inconsistente con las tendencias observadas en el mercado. Como

se ver ms adelante, esta controversia continu durante los dos siguientes procesos

de estimacin del Factor X.

Cabe mencionar que culminado el proceso de revisin tarifaria, TdP demand a

Osiptel ante un Tribunal Arbitral alegando que ste haba incurrido en violaciones a

sus contratos de concesin durante la estimacin del Factor X, entre ellas, la

utilizacin de una metodologa para calcular el costo de oportunidad de capital que

no se ajustaba a los estndares internacionales. El aspecto ms importante del Laudo

Arbitral resultante es que se reconoci la facultad discrecional de Osiptel para tomar

decisiones sobre los aspectos no pactados en los contratos de concesin.

3.2 Telefnica del Per 2004

De acuerdo con Berstein et al. (2006), la actualizacin de Factor X genera tensiones

entre regulador y empresa regulada porque ofrece oportunidades al primero para

incumplir su compromiso anterior y a la segunda para generar cambios en el entorno

regulatorio. Segn los autores, la causa de esta tensin es que no es posible

determinar si las utilidades que registra la empresa son consecuencia de tarifas que

siguen estando altas o de incrementos en los niveles de eficiencia como respuesta a

los incentivos generados en la primera determinacin del factor.

30

INSTITUTO DEL PER

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

Consistentemente con la teora, la primera actualizacin del Factor X de TdP fue

especialmente controvertida. De acuerdo con Osiptel, el modelo utilizado fue

bsicamente el mismo que en 2001, aunque con mejoras de clculo que guardaban

consistencia con las polticas tarifarias establecidas en los contratos de concesin

(Osiptel, 2004). Los principales cambios metodolgicos fueron los siguientes:

Se estim el Factor X de toda la industria de telecomunicaciones peruana y

no slo de TdP. Para ello, se solicit a las principales empresas la misma

informacin que se le solicit a TdP.

El periodo de anlisis comprendi desde 1998 a 2003. Osiptel justific la no

utilizacin de datos del periodo 1995-1997 (usados en la primera estimacin

del Factor X) en la apertura de los mercados de telecomunicaciones en 1998,

la cual habra significado, a criterio del regulador, un cambio estructural.

Se introdujo un factor adicional a la ecuacin del Factor X, el llamado

excedente econmico de operacin o Factor m, que tena por objeto

introducir en el Factor X el efecto de la mayor presin competitiva que haba

generado sobre TdP la apertura de los mercados de telecomunicaciones

ocurrido en 1998 (ver Cuadro 1).

Cabe mencionar que el Factor m slo se aplic a las canastas de servicios de

telefona fija local. Osiptel consider que el mercado de servicios de larga

distancia presentaba un mayor nivel de competencia, por lo que a estos

servicios se les aplic un Factor X calculado sin incluir el Factor m.

Se utiliz una nueva metodologa para estimar el costo de oportunidad del

capital de la empresa. Osiptel justific este cambio en la reduccin de

liquidez y posterior retiro de los ADR de TdP que se negociaban en la Bolsa de

Valores de Nueva York.

CUADERNO DE INVESTIGACIN N 14 - DICIEMBRE 2011

31

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

Cuadro 1

Derivacin de la frmula del Factor X incluyendo el

excedente econmico de operacin

Como se seala en la seccin 2.2, la derivacin original de Berstein y Sappington (2000) parta de

la siguiente definicin de beneficios econmicos de la empresa regulada:

Donde:

es el beneficio econmico de la empresa

R son los ingresos de la empresa

C son los costos totales de la empresa

Esta definicin parte del supuesto de que la empresa regulada opera en un mercado

competitivo, por lo que =0. Sin embargo, si el mercado no es competitivo, los ingresos de la

empresa sern superiores a sus costos, producindose un beneficio econmico que no tender a

decrecer a menos que se incremente el nivel de competencia en el mercado.

En este proceso tarifario, Osiptel supuso que TdP no operaba en un mercado competitivo, por lo

que, no sera cero sino positivo. En este contexto, la empresa obtendra un excedente

econmico de operacin que defini como:

Esta formulacin seala que para cualquier valor de m menor a 1, la empresa estara obteniendo

beneficios econmicos excedentes. Combinando esta ecuacin con la Ecuacin 1 y

diferencindola, obtenemos la siguiente expresin:

Donde:

es la tasa de crecimiento del ndice de los precios regulados

es la tasa de crecimiento del ndice de los precios de los insumos de la empresa

regulada

es la tasa de crecimiento de la productividad total de factores de la empresa regulada

Combinando esta ecuacin con la de los cambios en los precios finales de la economa:

Obtenemos:

Por lo que el Factor X quedara expresado de la siguiente manera:

Como se puede observar, si

32

= 0 esta expresin sera igual a la Ecuacin 8.

INSTITUTO DEL PER

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

3.2.1 Estimacin del Factor X

Datos de la economa y la empresa

Como en 2001, para la determinacin de la tasa de crecimiento de la productividad

de la economa

Osiptel utiliz estimaciones hechas en estudios realizados

previamente. De acuerdo con las estimaciones Valderrama et. al (2003) y Miller

(2003), los cuales utilizaron los datos ms recientes, la tasa de variacin de la PTF de

la economa para fines de los 1990s e inicios de los aos 2000 estara en un rango de

0.5% y 0.7% al ao. Osiptel opt por tomar el dato ms conservador y suponer que

ascendi a 0.5% anual.

Para estimar la tasa de crecimiento de los precios de los insumos de la economa, el

regulador utiliz la variacin del IPC como variable proxy de , la cual promedi

2.33% al ao. De esta manera, la tasa de crecimiento del precio de los insumos de la

economa

qued determinada en 2.83%.

Por otro lado, al igual que en 2001, la estimacin de la tasa de crecimiento de la

productividad de TdP se llev a cabo utilizando la Ecuacin 10. Por el lado de la

produccin, se mantuvo las doce categoras de servicios definidas anteriormente,

aunque con ajustes que tuvieron por objetivo reflejar los cambios en la estructura de

negocios de la empresa ocurridos desde el proceso anterior (la escisin de TdP de los

negocios de servicios mviles y de transmisin de datos). Como resultado, se obtuvo

que la variacin promedio anual del ndice agregado de produccin Q entre 1999 y

2003 ascendi a 6.10%.

Asimismo, la variacin del ndice agregado de insumos utilizados Y fue calculado

siguiendo una metodologa similar a la implementada en 2001 (agregar los ndices de

cantidades de trabajo, materiales y capital). El nico cambio relevante fue la

metodologa de estimacin del costo de oportunidad de capital de TdP, tema que

ser visto en detalle en la siguiente seccin. El resultado de la estimacin fue que

ascendi a 0.63%. De esta manera, se pudo determinar que el incremento de

la productividad de la empresa promedi 5.47% durante el periodo de anlisis.

Finalmente, el ndice de precio de los insumos utilizados se obtuvo dividiendo el

gasto total ejecutado por la empresa entre el ndice de cantidades estimado en el

paso anterior. Como resultado se obtuvo que ascendi a 0%.

CUADERNO DE INVESTIGACIN N 14 - DICIEMBRE 2011

33

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

El Factor m

De acuerdo con Osiptel (2004), el objetivo de introducir el excedente econmico de

operacin (el Factor m) en el Factor X fue el de recoger el efecto de la apertura de

los mercados de telecomunicaciones sobre los beneficios agregados de la industria.

La idea subyacente es que antes de 1998, TdP no haba estado expuesta a las

presiones de un mercado competitivo, por lo que sus operaciones haban generado

excedentes econmicos. La inclusin del Factor m permitira simular con mayor

precisin las eficiencias que segmentos poco competitivos como la telefona fija

exhibiran si se desarrollaran en un contexto ms competitivo.

El Factor m se defini de la siguiente manera:

Ecuacin 18

Donde:

es el excedente econmico de operacin de la industria

es el excedente econmico de operacin de TdP

Por lo que la ecuacin de la tasa de cambio del Factor m sera la siguiente:

Ecuacin 19

El clculo de la tasa de cambio del Factor m requiri realizar estimaciones de ndices

de produccin, insumos, precios de servicios finales y precios de insumos de las

principales empresas de la industria de las telecomunicaciones del pas, las cuales

incluyeron a TdP y a sus empresas vinculadas. Los resultados fueron los siguientes:

Tabla 3: Determinacin de la tasa de cambio del Factor m

Factor m

Promedio

1999-2003

-0.81%

1.46%

Fuente: Osiptel (2004)

34

INSTITUTO DEL PER

-2.27%

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

Resultados

Como se observa en la siguiente tabla, el Factor X que se aplicara a TdP para el

periodo 2004 2007 qued determinado en -10.07% para las canastas de servicios

de telefona fija local y -7.80% para la correspondiente a larga distancia.

Tabla 4: Factor X para TdP (2004-2007)

Indicador

TdP

Economa

T

5.47%

0.50%

W

0.00%

2.83%

Factor m

Factor X (telefona fija local)

Factor X (larga distancia)

Diferencia

-4.97%

-2.83%

-2.27%

-10.07%

-7.80%

Fuente: Osiptel (2004)

3.2.2 Temas controversiales

En esta oportunidad, el nmero de temas controversiales se increment

sustancialmente. Cabe mencionar que en ellas participaron los Drs. Jeffrey Berstein,

como consultor de TdP, y David Sappington, como consultor de Osiptel. Ambos

fueron los autores del modelo para determinar el Factor X sobre el cual de basa la

estimacin llevada a cabo en el Per.

Cambio en la metodologa de estimacin

El principal cuestionamiento de TdP a la actualizacin del Factor X fue el cambio en la

metodologa de estimacin. El regulador respondi que al no sealar los contratos

de concesin una metodologa especfica para el clculo de este factor, ni que sta

deba estar sujeta a la experiencia internacional, la eleccin de la metodologa

formaba parte de la potestad discrecional con la que cuenta Osiptel para llevar a

cabo su funcin regulatoria. Tambin argument que el Laudo Arbitral referido en la

Seccin 3.1.1 sustentaba su posicin.

La inclusin del Factor m

Sin duda, el tema ms controversial fue la inclusin del Factor m. TdP, citando al Dr,

Bernstein, argument que impedir que la empresa regulada conserve el beneficio

obtenido en el pasado haca desaparecer la distincin entre un rgimen de precios

tope y uno de regulacin de beneficios. La empresa tambin argument que ello

constitua una ruptura del compromiso regulatorio y que por lo tanto, daaba la

CUADERNO DE INVESTIGACIN N 14 - DICIEMBRE 2011

35

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

credibilidad de Osiptel. Argumentos similares fueron expuestos por otras

instituciones.7

Asimismo, el Instituto de Estudios Peruanos seal que si bien es razonable que el

regulador posea cierto nivel razonable de discrecionalidad, un margen muy amplio

de la misma, como el sealado en la siguiente afirmacin de Osiptel, podra ser

contraproducente para el bienestar de los consumidores al no otorgar a la empresa

regulada una confianza razonable respecto de la recuperacin de su inversin:

OSIPTEL considera que cada revisin del Factor de Productividad se debe

realizar valorando la informacin disponible, los avances metodolgicos,

las condiciones del mercado de las telecomunicaciones y la economa, y

los objetivos regulatorios por lo que la eleccin de un mtodo de

estimacin para el Factor, en un proceso de revisin determinado, no

debe implicar necesariamente que dicho mtodo ser utilizado en el

futuro. En relacin a este punto, tambin es importante mencionar que el

periodo de informacin a ser analizado, depender a su vez del enfoque

metodolgico adoptado (Osiptel, 2004a, p.13).

Osiptel respondi a estos cuestionamientos sealando que el modelo de estimacin

del Factor X no constituye una regla invariante sobre la cual se deberan establecer

todas las revisiones futuras, aadiendo que gozaba de suficiente autonoma como

para optar por estimar este factor, incluso, mediante metodologas alternativas.

Asimismo, el regulador seal que inclusive aplicando una metodologa alternativa,

ello no podra interpretarse como un cambio en el rgimen regulatorio, pues se

estaba limitando a estimar el Factor X de la frmula establecida en el contrato de

concesin. Por ello, el rgimen regulatorio era uno de precios tope y no de mrgenes

ni tasas de rentabilidad.

Otros argumentos esgrimidos por TdP y otras instituciones contra la inclusin del

Factor m fueron los siguientes:

La introduccin del Factor m contradice los principios de la teora del factor

de productividad

El Factor m no elimina los beneficios extraordinarios de TdP sino los

incentivos generados por la regulacin por precios tope.

La Cmara de Comercio Peruano Americana y la Asociacin de Empresas Privadas de Servicios Pblicos.

36

INSTITUTO DEL PER

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

El Factor m es inconsistente con los lineamientos establecidos por Bernstein y

Sappington (1998).

El Factor m penaliza a TdP por malos desempeos de sus competidores

Osiptel argument que, desde el punto de vista terico, el Factor m es parte integral

de la teora del factor de productividad, ya que la tasa admisible de incremento de

precios de produccin es igual a la tasa de crecimiento de los precios de insumos

menos la tasa de crecimiento de la productividad total de factores, con la condicin

que el Factor m sea igual a cero. Adicionalmente, seal que el supuesto de

competencia perfecta hecho por Berstein y Sappington (1998), el cual lleva a

suponer que el Factor m es cero, fue hecho exclusivamente para mejorar la claridad

de la exposicin y no para constituir una recomendacin de poltica regulatoria.

Sobre el dao a los incentivos que generara la inclusin del Factor m, Osiptel seal

que los incentivos a la eficiencia slo se vern disminuidos si dicha inclusin se

percibe como permanente. Si es percibida como transitoria o se establecen

mecanismos que limiten su posterior aplicacin, no se debera producir ningn

efecto negativo sobre los incentivos. Desde el punto de vista formal, el efecto

negativo sobre los incentivos sera una funcin positiva creciente de la probabilidad

que el regulador vaya a incluir el Factor m en el futuro.

Medida de produccin de servicios mviles

En este proceso, Osiptel volvi a considerar el nmero de lneas como indicador de

produccin de servicios mviles. TdP reiter lo sostenido en 2001, en el sentido que

ello sobreestimaba el verdadero crecimiento de estos servicios y aadi que en este

oportunidad s haba presentado oportunamente la informacin al regulador.

Osiptel argument que el problema no slo haba sido la presentacin

extempornea de la informacin, sino su inconsistencia con las tendencias

observadas en el mercado.8 Asimismo, seal el problema haba subsistido durante

el proceso en curso, pues ante explicaciones solicitadas por Osiptel, TdP haba

entregado informacin que incorporaba nuevos ajustes.

Como se ver en la siguiente seccin, esta controversia continu durante el siguiente

proceso de estimacin del Factor X.

Como se seal en la Seccin 3.1.2, la informacin entregada en 2001 llevara a concluir que el precio implcito

del trfico de mviles habra aumentado en 15% anual, lo cual sera inconsistente con las tendencias observadas

en el mercado.

CUADERNO DE INVESTIGACIN N 14 - DICIEMBRE 2011

37

ESTIMACIN DEL FACTOR DE PRODUCTIVIDAD EN EL CLCULO DE LAS TARIFAS REGULADAS

Periodo de anlisis

La decisin de Osiptel de no utilizar en esta oportunidad los datos correspondientes

al periodo 1995-1997 se bas en que la apertura de los mercados de

telecomunicaciones ocurrida en 1998 constituy un cambio estructural.

TdP cuestion esta decisin sealando que Osiptel no contaba con argumentos

tericos o prcticos que sustenten su decisin. Tambin present un anlisis

estadstico hecho por la consultora Nera en el cual se rechazaba la hiptesis de la

existencia de un cambio estructural ocurrido en 1998.

Osiptel rechaz lo sealado por TdP con los siguientes argumentos:

La discusin es de orden prctico y no de orden terico

La decisin sobre el periodo de anlisis no se tom en funcin a evidencia

resultante de pruebas estadsticas. La misma se bas en el entendido que la

entrada de nuevos operadores a los servicios previamente monoplicos

motivan que la informacin producida antes de 1998 no sea relevante.

Si bien los test llevados a cabo por Nera muestran la no existencia de quiebre

estructural en 1998, la poca cantidad de datos indica una alta probabilidad de

cometer errores de tipo II, es decir, la errada aceptacin de la hiptesis nula

(la no existencia de cambio estructural).

Los servicios mviles y de datos que fueron separados y transferidos a

empresas vinculadas. Es importante que la PTF vaya reflejando gradualmente