Академический Документы

Профессиональный Документы

Культура Документы

Caracteristicas de Los Investigadores

Загружено:

Yubitza SandovalОригинальное название

Авторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

Caracteristicas de Los Investigadores

Загружено:

Yubitza SandovalАвторское право:

Доступные форматы

cuad. contab.

/ bogot, colombia, 11 (28): 171-199 / enero-junio 2010 /

171

Caractersticas de los

investigadores relacionados

con programas de

contadura pblica y con

temticas relacionadas*

Ruth Alejandra Patio-Jacinto

Contadora pblica, Universidad Nacional de Colombia.

Maestra en ciencias econmicas, Universidad Santo

Toms de Aquino, USTA. Docente e investigadora de

la Facultad de Contadura Pblica, Universidad Santo

Toms de Aquino. Miembro del grupo de investigacin

Contadura: Informacin, control e impacto social.

Correo electrnico: alejandrapatino@usantotomas.edu.co.

Alejandra Romero-Quiones

Contadora pblica, Pontificia Universidad Javeriana.

Cursa actualmente una maestra en Economa en la misma

universidad.

Correo electrnico: aleja.rome2612@gmail.com.

Karen Giuliana Jara

Contadora Pblica de la Pontificia Universidad Javeriana,

Actualmente realizando Programa de Pedagoga para

profesionales no licenciados en la Universidad Minuto de

Dios.

Correo electrnico: giulianitajara@hotmail.com.

* Artculo de reflexin derivado de la investigacin Caracterizacin de la investigacin formal en los programas de Contadura

Pblica, cofinanciada por la Unidad de Investigacin y Posgrados de la Universidad Santo Toms de Aquino, USTA y la

Pontificia Universidad Javeriana, realizada en 2009 y 2010.

172 / vol. 11 / no. 28 / enero-junio 2010

Resumen El presente escrito muestra las caractersticas

Key words plus Investigators in Public Accounting,

bsicas de los investigadores que pertenecen a los grupos

Professional Formation of Investigators, Countable Doc-

de investigacin categorizados por el Instituto Colombiano

trines.

para el Desarrollo de la Ciencia y la Tecnologa Francisco

Jos de Caldas, Colciencias, en la convocatoria de 2008,

Caractersticas dos pesquisadores

que trabajan en programas de contadura pblica o con te-

relacionados com programas de

mas relacionados. Se presentan aspectos como el dominio

contabilidade pblica e com temticas

que tienen de los idiomas, el tipo de formacin y el rea

relacionadas

temtica de la misma y los productos que generan, para

posteriormente realizar un clculo de correlaciones entre

Resumo O presente artigo mostra as caractersticas

las categoras de los grupos y el nivel de formacin de los

bsicas dos pesquisadores que pertencem aos grupos de

investigadores, con el fin de establecer si es un parmetro

pesquisa categorizados pelo Instituto Colombiano para o

fundamental dentro de la misma.

Desenvolvimento da Cincia e Tecnologia Francisco Jos

de Caldas, Colciencias, na convocatria de 2008, que tra-

Palabras clave autor Investigacin formal, investigadores contables, grupos de investigacin, Colciencias.

balham em programas de contabilidade pblica ou com

assuntos relacionados. So apresentados aspectos como o

domnio que de idiomas, o tipo de formao e a rea tem-

Palabras claves descriptor Investigadores en

Contadura Pblica, formacin profesional de investigadores, doctrinas contables.

Characteristics of researchers in public

accountancy programs and related fields

Abstract This paper shows the basic characteristics of

researchers working in public accountancy programs or related fields, who belong to the research groups categorized

by the Colombian Institute for the Development of Science

and Technology, Francisco Jos de Caldas, Colciencias, in

its public announcement of selection 2008. Aspects like

the level of proficiency in languages of these researchers;

the kind and field of instruction received, and the products

they generate are presented in order to perform calculations of the relationships between group categories and level of instruction, with aims at establishing whether there

is a fundamental parameter or not.

Key words author Formal research, accounting researchers, research groups, Colciancias.

tica da mesma e os produtos que geram, para posteriormente realizar um clculo de correlaes entre as categorias

dos grupos e o nvel de formao dos pesquisadores, com

o objetivo de estabelecer se um parmetro fundamental

dentro da mesma.

Palavras-chave autor pesquisa formal, pesquisadores contveis, grupos de pesquisa, Colciencias.

Palavras chave descritor.

Introduccin

Tradicionalmente, en Colombia, el tema de

investigacin para efectos acadmicos se ha

dividido en dos tendencias: la investigacin formativa y la investigacin propiamente dicha.

La primera se caracteriza por ser aquella que

se orienta en y para la investigacin, es decir,

aquella en la que la idea de formar constituye

el centro de atencin y, por lo tanto, no se requiere de proyectos concretos para incentivar

o familiarizar con procesos, mtodos, tcni-

caractersticas de los investigadores / r. patio, a. romero, k. jara /

cas, resultados y productos de investigacin

(Patio & Santos, 2009). sta va especficamente dirigida a crear cultura investigativa en

la comunidad acadmica, poniendo especial

atencin en los estudiantes. De acuerdo con el

Consejo Nacional de Acreditacin, CNA, una

de las caractersticas de evaluacin de los programas es: Formacin para la investigacin:

El programa promueve la capacidad de indagacin y bsqueda, y la formacin de un espritu

investigativo que favorece en el estudiante una

aproximacin crtica y permanente al estado

del arte en el rea de conocimiento del programa y a potenciar un pensamiento autnomo que

le permita la formulacin de problemas y de alternativas de solucin (CNA, 2006, p. 93).

La investigacin propiamente dicha o formal es aquella que se institucionaliza, cumpliendo unos trmites formales, y se materializa por

medio de proyectos de investigacin, los cuales

se realizan de acuerdo con unas lneas temticas, llamadas lneas de investigacin, dentro

de los grupos. En este tipo de investigacin, las

instituciones deben propender por garantizar

una estructura que propicie espacios para el

adecuado desarrollo de la investigacin y, por

ende, del conocimiento.

De acuerdo con el Ministerio de Educacin

Nacional:

173

Especficamente, la investigacin formal ha

tomado vigencia en los procesos de educacin

superior en Colombia dados diversos fenmenos que han hecho que se ponga la vista en este

tema y se tome como punto fundamental en la

evaluacin de programas e instituciones. Entre

estos fenmenos se destacan dos:

a. La incidencia de la investigacin como

factor determinante en los procesos de

registro calificado (Ley 1188 de 2008) y

acreditacin de alta calidad, para los cuales

es un aspecto fundamental ya que se evalan

la existencia y las condiciones especficas

de la investigacin en los programas, lo cual

es exigido para proporcionar buenos resultados en dichos procesos. En el decreto

2566 de 2003 se menciona: La institucin

deber presentar de manera explcita la forma como se desarrolla la cultura investigativa y el pensamiento crtico y autnomo que

permita a estudiantes y profesores acceder

a los nuevos desarrollos del conocimiento,

teniendo en cuenta la modalidad de formacin. Para tal propsito, el programa deber

incorporar los medios para desarrollar la investigacin y para acceder a los avances del

conocimiento (Ministerio de Educacin

Nacional, 2003, p. 3).

b. La formalizacin de los grupos de investi-

La investigacin es una funcin sustantiva

de la universidad que se refiere al proceso de

bsqueda y generacin de conocimiento,

mediante una actividad intelectual compleja

caracterizada por la creatividad del acto, la

innovacin de ideas, los mtodos rigurosos

utilizados, y la validacin y juicio crtico de

pares (2007, p. 16).

gacin, a cargo del Instituto Colombiano

para el Desarrollo de la Ciencia y la Tecnologa Francisco Jos de Caldas, Colciencias,

que proporciona una base de datos completa de ellos en la cual se pueden consultar diferentes aspectos como las lneas de

investigacin y los proyectos, entre otros;

adems, categoriza los grupos y se vuelve

174 / vol. 11 / no. 28 / enero-junio 2010

un parmetro de referencia al momento de

establecer la calidad y cantidad de las publicaciones de los programas.

El ente encargado de la investigacin formal

en Colombia es Colciencias, organismo creado

con el fin de contribuir a la financiacin, coordinacin de planes, programas y proyectos de desarrollo cientfico y tecnolgico de investigacin,

tanto en el sector pblico como privado, procurando el incremento de inversiones adems de

establecer estmulos honorficos y econmicos

a los mejores trabajos de investigacin y mejores obras que se publiquen (Congreso de la Repblica, 1968).

Actualmente, la funcin principal de Colciencias es fomentar la investigacin en el pas.

As, ha generado un modelo de medicin que

indica que los grupos de investigacin existirn

siempre que se demuestre la produccin de los

proyectos, dentro de lo cual es requisito fundamental que los grupos se encuentren inscritos

con un ao o ms de existencia.

Segn la produccin intelectual de los grupos de investigacin, stos se pueden clasificar

en Categora A1, categora A, categora B, categora C y categora D, siendo A1 la ms alta y D

la ms baja; de acuerdo con el tipo y la cantidad

de publicaciones, esto se evala por medio del

ndice ScientiCol, el cual da ponderaciones a

los diferentes tipos de productos (Colciencias,

2008). As, la caracterizacin de los grupos de

investigacin cobra importancia en diversos aspectos, como las lneas de investigacin, que se

trabajan en los programas y los temas asociados

a ellas, las publicaciones resultado de procesos

de investigacin y los proyectos de investiga-

cin en curso, con el fin de lograr una caracterizacin general, en estos aspectos centrales de la

investigacin formal.

La profesin y la disciplina contable no son

ajenas a este fenmeno. La investigacin contable cuenta con desarrollos en materia de investigacin formal; en palabras de Hugo Arls

Macas y Jaider Corts (2009): el incremento

del nmero de grupos de investigacin que ingresan a la dinmica de Colciencias, demuestra

el inters nacional por formalizar la investigacin contable, lo cual es positivo, en trminos

de lo que se puede esperar para el futuro cercano. Cada programa tiene unas particularidades que deben ser consideradas al momento de

analizarlo, en palabras de John Cardona-Arteaga

y Miguel ngel Zapata-Monsalve (2005): cada

ciencia, disciplina y profesin tienen su propia historia, su particular evolucin del pensamiento y por lo tanto sus especificidades en

la conformacin de la comunidad acadmica e

investigativa que comparte, construye, critica

y transforma su corpus de conocimiento que lo

fundamenta.

En la investigacin contable existe la preocupacin en cuanto al impacto y la calidad de

la misma, en palabras de dgar Gracia-Lpez

(2002, p. 102), de sobra es reconocido en el

medio, la escasa investigacin contable y la

poca incidencia que tiene en la formacin del

estudiante y en el devenir de la profesin.

Un factor primordial de los grupos de investigacin, por no decir que la base de todo el

proceso investigativo, son los investigadores,

ya que de por s son los agentes que realizan el

proceso y de ellos dependen las caractersticas

que tome la investigacin formal y los desarro-

caractersticas de los investigadores / r. patio, a. romero, k. jara /

llos en la misma. De esta manera, resulta vital

conocer los investigadores contables, con ello

se da respuesta a la siguiente pregunta: Quines y cmo son las personas que realizan investigacin contable en Colombia?

El investigador es el actor fundamental de

los procesos investigativos, si ste posee capacidades y habilidades, adems de factores como

curiosidad por indagar temas nuevos, conocimientos y en general, caractersticas que

propendan por iniciar procesos investigativos

y posteriormente desarrollar stos, mejorarlos

continuamente y lograr publicaciones que incidan en el medio y proponer alternativas frente

a un tema de inters, el proceso es favorable;

pero, por el contrario, si el investigador no tiene las caractersticas necesarias, el proceso es

lento y poco fructuoso.

El presente escrito da una caracterizacin

general de los investigadores contables en Colombia, basados en los grupos categorizados

en la convocatoria de medicin de grupos de

investigacin de Colciencias realizada en 2008.

Se toman en cuenta factores como qu tipo de

estudios tienen, la experiencia profesional,

la experiencia acadmica e investigativa y las

horas de dedicacin que tienen destinadas a investigar.

Posteriormente, se realiza un anlisis de correlacin entre las variables nivel de formacin

acadmica de los investigadores y la categora

de los grupos a los cuales pertenecen, con el

fin de establecer si un factor determinante en

la productividad y, por ende, en la categorizacin de los grupos es el nivel educativo de los

investigadores. Por consiguiente, podra considerarse una estrategia vlida de las univer-

175

sidades incentivar que sus docentes realicen

estudios de posgrado.

El documento parte de la metodologa propuesta; posteriormente, muestra resultados en

dos aspectos: el primero incluye las caractersticas principales de los investigadores de reas

relacionadas con temas contables y el segundo

contiene la incidencia del nivel de formacin

de los investigadores en los productos presentados; por ltimo, se concluye acerca de la

pertinencia de invertir en formacin posgradual de los investigadores con el fin de mejorar

en calidad de los productos y, por ende, en la

categorizacin de los grupos.

1. Metodologa

La caracterizacin de los investigadores contables se realiz en dos etapas. En una primera se

toman aspectos bsicos como qu pregrado tienen, qu nivel de formacin y cul es su manejo de idiomas, entre otros. Esta fase tiene como

fuente de informacin las plataformas CvLAC y

GrupLAC de Colciencias, en un proceso previo

dentro del proyecto de investigacin Caracterizacin de la investigacin formal en los programas

de Contadura Pblica, realizado conjuntamente

por la Universidad Santo Toms de Aquino y la

Pontificia Universidad Javeriana. Esta informacin se obtuvo tomando en cuenta que entre

los 3.489 grupos reconocidos por el Sistema

Nacional de Ciencia, Tecnologa e Innovacin

en el directorio de Colciencias, SNCTI, de la

convocatoria de 2008, se encontraron 62 relacionados con programas de Contadura Pblica,

lo cual se estableci utilizando entre los criterios de bsqueda palabras claves relacionadas

176 / vol. 11 / no. 28 / enero-junio 2010

con temas disciplinarios y profesionales, por lo

cual es posible encontrar grupos que si bien no

pertenecen a programas de Contadura Pblica,

tienen vinculados investigadores que son contadores o que investigan temas relacionados. Por

tanto, es importante aclarar que esta informacin tiene como fuente una publicacin que

est en proceso editorial, producto del proyecto

de investigacin mencionado anteriormente.

Luego de realizar la bsqueda, se dise

una base de datos para recopilar la informacin

de los grupos que tienen relacin con lo contable, dicha base est compuesta de cinco (5)

apartados que son:

a. Datos bsicos del grupo: Incluye el nombre

del grupo, la categora actual, el ao de clasificacin, el ao de creacin, departamento, ciudad, lder, nmero de investigadores,

nmero de estudiantes, correo electrnico,

pgina web, rea de conocimiento, Programa

Nacional de Ciencia y Tecnologa, instituciones avaladas, lneas de investigacin declaradas, sectores de aplicacin.

Tipo de produccin

Bibliogrfica

Tcnica

Otra produccin

Datos complementarios

b. Datos de los investigadores: Incluye datos

bsicos del investigador (nombre, vinculacin, horas de dedicacin, fecha de

vinculacin); nivel de formacin (pregrado, especializacin, maestra, doctorado);

nivel de experiencia (aos de experiencia

acadmica y no acadmica, nmero de instituciones acadmicas de vinculacin, aos

en investigacin); idiomas (ingls: habla,

lee, escribe y entiende, otros idiomas); produccin (nuevo conocimiento, formacin,

divulgacin, datos complementarios); nmero de proyectos.

c. Lneas de investigacin: Se encuentra la

lista de lneas por grupo.

d. Produccin del grupo: Nuevo conocimiento, formacin, divulgacin, datos complementarios.

e. Proyectos de grupo.

La informacin obtenida de las bases de datos GrupLAC y CvLAC referente a produccin

se clasifica de la siguiente manera:

Productos que incluye

Artculos publicados, libros, captulos de libros publicados, trabajo en eventos, textos en

publicaciones no cientficas, dems tipos de produccin (traducciones, prefacio, eplogo,

otras).

Software, productos tecnolgicos, procesos o tcnicas, trabajos tcnicos, normas y dems

tipos de produccin tcnica (otras producciones tcnicas).

Produccin artstica y cultural, trabajos dirigidos, tutoras concluidas y dems trabajos.

Jurado/comisiones evaluadoras de trabajo de grado, participacin en comits de

evaluacin, participaciones en evento y trabajos dirigidos / tutoras en marcha.

Tabla 1. Tipos de productos incluidos en las bases de Colciencias.

Fuente: Elaboracin propia con base en los datos presentados por Rubio (2009).

caractersticas de los investigadores / r. patio, a. romero, k. jara /

Teniendo en cuenta esta clasificacin de

la produccin intelectual de los grupos y los

investigadores, y con base en el documento

Modelo de medicin de grupos de investigacin,

tecnolgica o de innovacin, ao 2008 (Colciencias, 2008), se realiza una reclasificacin de las

categoras con el fin de homogeneizar la inforTipo de

produccin

intelectual

Nuevo

conocimiento (NC)

Formacin (F)

Divulgacin (D)

Produccin tcnica

Datos

complementarios

177

macin ya que en el modelo de medicin de la

convocatoria 2008 la informacin est agrupada en tres determinantes que son Nuevo conocimiento (NC) , divulgacin (D) y formacin

(C), sin embargo, se present una dificultad

para reasignar tres categoras que son:

Productos que incluye

Artculos de investigacin.

Captulos de libro de investigacin.

Libro de investigacin.

Productos o procesos tecnolgicos patentados o registrados.

Productos o procesos tecnolgicos no patentados o registrados (productos tecnolgicos).

Normas sociales, ambientales, de salud pblica basadas en resultados de investigacin del grupo

(normas).

Empresas de origen universitario o empresarial generador en un grupo de I+D (spin off).

Tesis de doctorado dirigidas o realizadas dentro del grupo.

Tesis de maestra dirigidas o realizadas dentro del grupo.

Trabajos de especializacin dirigidos o realizados dentro del grupo.

Trabajos de grado dirigidos o realizados dentro del grupo.

Apoyo a la creacin de programas de doctorados.

Apoyo a la creacin de programas de maestra.

Apoyo a la creacin de curso en programas de doctorado.

Apoyo a la creacin de curso en programas de maestra.

Trabajos dirigidos, tutoras concluidas, dems trabajos, jurado/comisiones evaluadoras de trabajo

de grado, participacin en comits de evaluacin y trabajos dirigidos/tutoras en marcha: estos

productos son reasignados a doctorado, maestra, especializacin o trabajo de grado segn la

informacin proporcionada.

Servicios tcnicos: procesos o tcnicas, trabajos tcnicos.

Consultoras.

Cursos de extensin.

Productos de divulgacin: cartillas, ponencias en eventos, posters: Trabajos en eventos (captulos

de memoria), dems tipos de produccin (traducciones, prefacio, eplogo, otra), participaciones en

eventos.

Literatura de circulacin restringida, reportes internos.

Textos en publicaciones no cientficas.

Dems tipos de produccin tcnica (otras producciones tcnicas; cartas, mapas o similares;

cursos de corta duracin dictados; desarrollo de material didctico o de instruccin, ediciones o

revisiones; informes de investigacin; mantenimientos de obras artsticas; maquetas; organizacin

de eventos; presentacin de trabajos; programas en radio o televisin; otros).

Produccin artstica y cultural.

Participacin en comits de evaluacin.

Tabla 2. Tipos de productos incluidos en el modelo de medicin de Colciencias.

Fuente: Elaboracin propia con base en los datos presentados por Rubio (2009).

178 / vol. 11 / no. 28 / enero-junio 2010

La segunda fase utiliza la metodologa de

anlisis correlacional estadstico, en la cual la siguiente explicacin ser fundamental para el entendimiento de los resultados obtenidos en este

apartado:

El anlisis de correlacin lineal permite

determinar el grado de asociacin entre dos

variables. Se puede conocer la direccin de

dicha asociacin en funcin del signo del

coeficiente. Este tipo de anlisis se aplica

sobre dos variables mtricas.

() El coeficiente de correlacin de Pearson toma:

0 implica ausencia de correlacin.

Si es positivo, implica una relacin directa

entre las dos variables.

Si es negativo, implica una relacin inversa

entre las dos variables (Garca, 2005).

As las cosas, en un primer momento, se utiliza el grfico de dispersin como herramienta

estadstica para identificar tendencias en los

datos. El diagrama de dispersin es un grfico

con escala aritmtica en ambos ejes. La confeccin de este grfico es el primer paso para

determinar si hay algn tipo de relacin entre dos variables y se dibuja utilizando los datos

observados, bien correspondan a una poblacin

o a una muestra. Por costumbre, se representan

los valores de la variable independiente en el

eje horizontal y los de la variable dependiente

en el vertical (Quintana, 1996).

Adicionalmente se debe tener en cuenta

que en este tipo de anlisis estadstico resulta

oportuno identificar los datos atpicos o outliers, por medio del grfico de dispersin, ya

que stos pueden distorsionar los resultados

obtenidos. Sometimes a data set will have one

or more observations with unusually large or

unusually small values. These extreme values

are called outliers. Experienced statisticians

take steps to identify outliers and then review

each one carefully. An outlier may be a data

value that has been incorrectly recorded. If so,

it can be corrected before further analysis. An

outlier may also be from an observation that

was incorrectly included in the data set; if so, it

can be removed, es decir, en general, se deben

excluir los datos atpicos, ya que pueden distorsionar los resultados.

El grfico de dispersin fue elaborado en el

programa Access 2007, en el cual estaban almacenados los datos de las observaciones. All

mismo, luego de eliminar los datos que se salan de los parmetros normales, se export la

informacin a Excel 2007 y se procedi a establecer los coeficientes de correlacin del nivel

de formacin de los investigadores y la categora de los grupos, con el fin de lograr su interpretacin.

Para realizar las correlaciones se establecieron dos variables: categora y nivel de formacin

acadmica. En sta ltima, se encontraron cuatro

derivados a analizar: pregrado, doctorado, maestra y especializacin. Por esta razn, se debieron

realizar cuatro grficos de dispersin y cuatro correlaciones independientes, con el fin de identificar la relacin existente entre cada uno de estos

niveles de formacin con la categora.

Dado que se trabaja con variables cuantitativas, es necesario reexpresarlas en trminos

cuantitativos para facilitar el clculo estadstico

y su posterior anlisis e interpretacin.

caractersticas de los investigadores / r. patio, a. romero, k. jara /

De acuerdo con lo anterior se asign una

ponderacin a cada una de las categoras: A1 es

la que denota mayor nivel investigativo y tendr

el mayor peso; la categora D denota el nivel investigativo ms elemental y tendr la ponderacin ms baja.

Categora

Peso

A1

Tabla 3. Ponderaciones utilizadas de acuerdo con la categora de los grupos.

Fuente: Elaboracin propia.

Las ponderaciones a los niveles de formacin para ver claramente el efecto de cada una,

se asignaron as: uno (1) a la variable derivada

a analizar y cero (0) a las dems. De acuerdo

con las dos etapas mencionadas, se obtuvieron

los resultados que se presentan en el siguiente

apartado.

2. Resultados

2.1 Caractersticas principales de los

investigadores de reas contables

Los investigadores relacionados en los 62 grupos de investigacin del campo de la Contadura

Pblica en Colombia son profesionales en disciplinas como administracin, economa, contadura pblica, comercio exterior, comunicacin

social, derecho, ingeniera civil, ingeniera de sistemas, ingeniera industrial, ingeniera mecnica, ingeniera metalrgica, ingeniera qumica,

179

medicina, matemticas, negocios internacionales, psicologa y sociologa, entre otras (ver

Anexo 2. Tabla de formacin de investigadores en

pregrado). En general, se puede observar, en este

aspecto, que los investigadores de temas contables son slo contadores o pertenecen a una gran

variedad de disciplinas, incluso un dato bastante

relevante es que los investigadores que tienen

pregrado en Contadura Pblica son slo el 36%

del total, de tal manera que los temas investigados, es decir, las lneas de investigacin son bastante variadas.

En cuanto a los estudios de posgrado, en

especial especializaciones, aparecen temas relacionados con ciencias econmicas (basicamente administracin de empresas y economa,

criterio dado por Colciencias), docencia universitaria, ciencias de la educacin, finanzas

e impuestos, entre otros muchos (ver Anexo 3.

Formacin de investigadores en especializacin).

En maestra, el MBA es el que ms se presenta, siendo el que tiene mayor porcentaje entre

los investigadores con 28%; en segundo lugar

se encuentran las maestras en humanidades,

ciencias sociales y artes con 13% (ver Anexo

4. Formacin de investigadores en maestra). Un

6% posee estudios de doctorado, siendo mayoritariamente estudios en ciencias econmicas

y administrativas y en humanidades o ciencias

sociales (ver Anexo 5. Formacin de investigadores en doctorado). Dado que el MBA es muy

prctico y no tiene nfasis investigativo, en teora, no tendra contribuciones mayores en lo

investigativo, pero s en desarrollos empricos;

sin embargo, esto podra cuestionarse dependiendo de la institucin de proveniencia y de

la calidad del programa.

180 / vol. 11 / no. 28 / enero-junio 2010

En general, el nivel de formacin de los investigadores es de pregrado y especializacin

(ver Anexo 6. Nivel de formacin de los investigadores) y tan slo el 7% tiene doctorado, lo

cual puede estar explicado por el hecho de que

en Colombia slo hay dos maestras en temas

contables, de acuerdo con el SNIES (2010)

(Universidad de Antioquia y Universidad de

Medelln) y su aprobacin fue muy reciente,

aunque hay otras en proceso de obtencin del

registro calificado. Los investigadores optan por

estudiar maestras y doctorados en diferentes

temas o en el exterior, para poder acceder a temas directamente relacionados con la disciplina y la profesin.

En el aspecto referente a la experiencia de

los investigadores (ver Anexo 7. Experiencia acadmica), el 37% de los investigadores cuenta

con una experiencia entre seis y quince aos

en actividades acadmicas, en especial en docencia, lo cual muestra que la generalidad tiene una experiencia significativa en el medio

acadmico, pero tambin hay un grupo sin experiencia, que corresponde al 17% de los investigadores. De esta informacin se puede inferir

que la mayora cuenta con experiencia acadmica, lo cual podra incidir en la rigurosidad

de las investigaciones, ya que en la experiencia

acadmica se da aprendizaje de investigacin.

Por otro lado, el 44% de los investigadores

no cuenta con experiencia no acadmica (ver

Anexo 8. Experiencia no acadmica), es decir, la

mayora de los investigadores se ha dedicado

nicamente a trabajar en el medio acadmico

y no en empresas, lo cual podra estar explicado porque tanto en el medio empresarial como

en el universitario la exigencia de dedicacin

de tiempo por parte de los profesionales es bastante alta, por lo que puede dificultarse combinar las labores de docencia e investigacin con

actividades relacionadas con las empresas. Sin

embargo, de acuerdo con Kenneth Merchant

y Wim van der Stede (2006), el motor de desarrollo de la investigacin contable es la empresa y no la academia. Segn los autores, los

mayores avances se han dado en el medio empresarial y posteriormente los acadmicos han

contribuido al logro de mejores y mayores avances. sta es una posicin aplicable tal vez a la

contabilidad como prctica, pero podra cuestionarse para temas como teora contable, educacin y algunos otros.

En la experiencia en investigacin (ver Anexo

9. Aos de experiencia en investigacin), el 38% de

los investigadores tiene mximo dos aos de experiencia especfica en temas investigativos; el

75% de los investigadores cuenta con una experiencia en esta rea de mximo cinco aos y tan

slo el 3% tiene una experiencia investigativa

de ms de diez aos. Las condiciones anteriores

pueden estar explicadas por el hecho de que la

formalizacin de la investigacin es un proceso reciente, entonces es posible que los procesos

realizados previamente eran experiencias no formalizadas y, por tanto, no reconocidas como experiencia; sin embargo, adicionalmente se debe

tomar en cuenta que la investigacin contable es

reciente, por lo cual los investigadores no cuentan con una amplia experiencia en investigacin,

lo cual lleva a que con el tiempo se consolide el

proceso y se vayan dando mejoras notorias y desarrollos eminentes.

Un aspecto de inters para el mbito investigativo actual es el concerniente a las horas de

dedicacin. Sobre este aspecto es de resaltar

caractersticas de los investigadores / r. patio, a. romero, k. jara /

que la herramienta no exige diligenciar este espacio, por lo cual este dato no es fiable,1 ya que

los investigadores simplemente pudieron haber

pasado por alto diligenciar esta informacin.

Por otro lado, la mayora dedica entre una y

seis horas semanales, el 51%, lo cual es escaso,

ya que de las cuarenta horas semanales dedicar seis a investigar, tomando en cuenta todas

las actividades que ello implica es un porcentaje muy bajo; por ejemplo, se requiere dedicar

tiempo en especial a las revisiones bibliogrficas, incluso en ingls y adicionalmente requiere en muchos casos el trabajo de campo, como

lo sealan Kenneth Merchant y Wim van der

Stede (2006).

En cuanto al conocimiento de idiomas extranjeros, de los 588 investigadores, 62 manejan un idioma extranjero, once de ellos

dominan dos idiomas extranjeros, nueve de

ellos dominan tres lenguas extranjeras y dos

investigadores cuatro o ms (ver Anexo 11. Investigadores con dominio de un idioma extranjero

y Anexo 12. Nmero de idiomas que conocen los

investigadores). ste es un factor que incide en

dos aspectos: por una parte, la procedencia de

la bibliografa utilizada y por otra, la restriccin

para publicar en otros idiomas, lo cual es fundamental, ya que las publicaciones ms reconocidas se escriben en ingls. De acuerdo con Hugo

Macas y Jaider Corts (2009), son Accounting,

Organizations and Society, Accounting Review,

Contemporary Accounting Research, Journal of Accounting and Economics y Journal of Accounting

Research.

1 El dato encontrado es 17%, aunque realmente no es fiable, por las condiciones descritas en el texto.

181

Este tema lleva a otro aspecto fundamental

en la investigacin: el tipo de produccin que

generan los investigadores, puesto que ste

es el parmetro principal para categorizar los

grupos en Colciencias. Adicionalmente, generar productos de nuevo conocimiento permite

acceder a publicaciones ms reconocidas en el

mbito internacional. De acuerdo con el Anexo

13. Productos de los investigadores de acuerdo

con las categoras de Colciencias, la mayor cantidad corresponde a divulgacin, seguida por

los productos que pertenecen a la categora de

formacin, lo cual est representado por ponencias, consultoras, cursos de extensin y

publicaciones no cientficas, por un lado y los

de formacin por asesoras en trabajo de grado, por tesis de trabajo de grado de maestra

y doctorado. Entre las dos categoras responden por el 50% de la produccin, lo que indica

que las publicaciones son muy escasas y que

estn primando otro tipo de productos que no

son tan representativos para la categorizacin

de los grupos, pero an ms importante, para

el desarrollo del conocimiento. La categora

nuevo conocimiento abarca el 25% de los productos totales; tomando en cuenta que esta

categora incluye lo que representa la investigacin como tal: artculos de investigacin,

captulos de libro de investigacin y libro de

investigacin, entre otros productos, refuerza

la idea de que la cantidad es muy baja. Esto se

observa ms especficamente en el Anexo 14,

Productos de los investigadores de acuerdo con

la clasificacin de produccin intelectual de Colciencias en el que se observa que la mayor cantidad de productos son ponencias y otro tipo

de escritos no cientficos, es decir, es una pro-

182 / vol. 11 / no. 28 / enero-junio 2010

duccin sin la rigurosidad metodolgica de la

investigacin formal.

En este caso se esperaba que la incidencia

fuera mayor, dado que la formacin en doctorado conlleva un alto contenido investigativo,

2.2 Incidencia del nivel de formacin

por ende, los investigadores necesariamente ya

de los investigadores en los productos

tendran procesos previos de investigacin, lo

presentados

cual impulsara los grupos, ya que cuentan con

Teniendo en cuenta que la produccin se refleja

en la categora de los grupos, se toma la correlacin del nivel de formacin acadmica de los

investigadores con la categora de los grupos

para realizar un anlisis por medio de la metodologa de correlaciones.

Para obtener un resultado general adecuado

para el anlisis, en este punto se hace necesario

hacer un clculo individual del coeficiente de

correlacin para cada uno de los niveles de formacin (doctorado, maestra y especializacin).

Los datos se reportan en el Anexo 6, Nivel de formacin de los investigadores.

En el doctorado, el coeficiente de correlacin entre nivel de formacin acadmica y la

categora es de 0,3791. Este ndice muestra

una correlacin media positiva, de acuerdo con

lo expuesto en la metodologa, que seala una

influencia importante del doctorado en la categora de un grupo. En el grfico de dispersin

(ver Anexo 15) se observa un punto alejado a la

derecha, el cual corresponde a un punto atpico, que cuenta con 16 doctores,2 cantidad que

se sale de los parmetros de los otros grupos,

por lo cual se debe excluir con el fin de que no

desve los resultados.

experiencia.

En maestras, el coeficiente de correlacin

entre nivel de formacin acadmica y la categora es de 0,3171. Este resultado muestra una

correlacin media positiva, entre las variables

analizadas, al tiempo que deja ver una influencia

de las maestras en la categora de los grupos.

Los datos atpicos son dos (2). El primer

grupo cuenta solamente con una persona que

tiene maestra y considerando que el grupo se

encuentra en la categora A, se puede decir que

la incidencia de los investigadores con formacin en maestra y la categora de los grupos es

muy baja. El segundo tiene 31 investigadores

con estudios de maestra, lo cual refleja de nuevo un resultado fuera de lo normal.

De igual manera que en el doctorado, se esperaba que la correlacin fuera ms alta, ya que

si bien no todas las maestras tienen nfasis en

investigacin, s se exige un trabajo de grado

con componente investigativo, aunque la maestra sea de carcter profesionalizante. As, el

impacto de tener investigadores con maestra

debera ser mayor.

En las especializaciones, el coeficiente de

correlacin entre el nivel de formacin acadmica y la categora es de 0,1520. sta es una

2 Se trata de un grupo en la categora A, que se denomina Perdurabilidad Empresarial y que si bien no pertenece

a un programa de Contadura Pblica, s investiga temas

contables y tiene investigadores con pregrado en contadura pblica.

correlacin baja, es decir, tiene una influencia

en la categora, pero no es tan alta como la que

muestran las maestras y los doctorados. El dato

atpico es slo uno: este grupo cuenta con 18

caractersticas de los investigadores / r. patio, a. romero, k. jara /

personas con especializaciones, dato que hay

que excluir para hacer un clculo sin este tipo

de desviaciones.

En general, este dato era previsible ya que

el carcter de la especializacin se enfoca en

lo profesional y no en la investigacin, por lo

cual, si bien genera cualificacin en los investigadores, su impacto no es alto sobre productos

y, por ende, sobre la categora de los grupos de

investigacin.

Conclusiones

En el caso especfico de la investigacin formal,

debido a distintas dinmicas que se han dado

en Colombia, se ha optado por registrar los grupos en Colciencias con el fin de ser reconocidos

y categorizados, lo cual conduce a la divulgacin de los procesos investigativos y los productos que se han generado dentro de ellos.

Los investigadores son los agentes fundamentales del desarrollo de la investigacin, por

lo que es primordial conocer las caractersticas

de stos. En general, el escrito conduce a reconocer que los investigadores en su mayora

no dominan idiomas distintos al espaol, presentan formacin en variadas disciplinas, tanto

en el pregrado, como en las especializaciones,

maestras y doctorados, lo cual podra estar explicado por la ausencia de programas de maestra y doctorado en el pas en temas asociados

con lo contable.

El investigador contable cuenta con experiencia acadmica, no especfica en investigacin y el 44% no cuenta con experiencia distinta

a la acadmica y dedica en su mayora, entre seis

y diez horas semanales a investigar. Se puede

183

mencionar que generan productos especialmente de divulgacin y formacin, siendo muy escasa la produccin de nuevo conocimiento.

En cuanto al anlisis de correlaciones, los

posgrados tienen incidencia sobre el tipo de productos generados por los grupos de investigacin

y, por tanto, en sus categoras. Pero los que tienen mayor impacto son las maestras y los doctorados, aunque no es tan alto como se podra

esperar, dado que la correlacin es media.

Aunque las maestras y los doctorados

muestran un impacto sobre la categora del grupo, ste no es muy alto; si se observa la tabla de

interpretacin de los coeficientes, el impacto

representativo se encuentra por encima de 0,5,

es decir, si bien se est impactando sobre las

categoras y, por tanto, sobre el tipo de productos que generan los investigadores, ste an no

es significativo, lo cual conducira a un anlisis

posterior frente a qu tipo de maestras y doctorados estn realizando los docentes y en dnde,

ya que el nivel entre las instituciones es muy

diverso, lo mismo depende del pas en el cual se

haga; sin embargo, en este punto, se debe tener

en cuenta la limitada oferta de este tipo de programas en Colombia.

En cuanto a las especializaciones, tienen una

influencia baja en la categora; al comparar el resultado obtenido de este tipo de estudio y el obtenido en el siguiente nivel (maestra), se encuentra

una diferencia notoria, que indica posiblemente

que aun cuando los investigadores realicen estudios de especializaciones, por la formacin y enfoque que stas brindan, no son el estudio ms

influyente en las labores investigativas.

En general, la estrategia que se puede adoptar con los investigadores para incentivar la

184 / vol. 11 / no. 28 / enero-junio 2010

produccin es generar facilidades para la formacin en posgrados (maestra y doctorado)

y en idiomas; adicionalmente, se pueden generar espacios que garanticen una dedicacin

suficiente para realizar investigaciones con rigurosidad acadmica.

Con los resultados presentados, se obtiene

una conclusin importante para la investigacin contable en Colombia: a medida que aumenta el nivel de estudios de los grupos, mayor

va a ser la posibilidad de que stos tengan mejores resultados investigativos. Este resultado era

previsible, ya que los estudios en especial en

maestra y doctorado generan una nueva dinmica de investigacin y por tanto, posibilidad

de acceder a otro tipo de publicaciones y de generar otra clase de escritos ms elaborados.

Referencias

Cardona-Arteaga, John & Zapata-Monsalve,

Miguel ngel (2005). Educacin contable:

Antecedente, actualidad y prospectivas. Medelln: Universidad de Antioquia.

Congreso de la Repblica (1968). Decreto

2869 de 1968, por el cual se crean el Consejo Nacional de Ciencia y Tecnologa y

el Fondo Colombiano de Investigaciones

Cientficas y Proyectos Especiales Francisco Jos de Caldas. Diario Oficial No. 32.669,

12 de diciembre de 1968. Disponible en:

http://www.mineducacion.gov.co/1621/articles-104217_archivo_pdf.pdf.

Congreso de la Repblica (2008). Ley 1188 de

2008, por la cual se regula el registro calificado de programas de educacin superior y

se dictan otras disposiciones. Diario Oficial

No. 46.971, 25 de abril de 2008. Disponible

en: http://www.secretariasenado.gov.co/

senado/basedoc/ley/2008/ley_1188_2008.

html.

Consejo Nacional de Acreditacin, CNA

(2006). Lineamientos para la acreditacin de

programas. Disponible en: http://www.cna.

gov.co/1741/article-186359.html.

Garca-Ferrer, Gemma (2005). Investigacin comercial. Madrid: Grficas Dehon.

Gracia-Lpez, dgar (2002). Estado actual de

la educacin contable en Colombia. En Del

hacer al saber. Realidades y perspectivas de

la educacin contable en Colombia. Popayn:

Centro Colombiano de Investigacin Contable Ccinco. Universidad del Cauca.

Instituto Colombiano para el Desarrollo de la

Ciencia y la Tecnologa Francisco Jos de

Caldas, Colciencias (2008). Modelo de medicin de grupos de investigacin, tecnolgica

o de innovacin, ao 2008. [En lnea]. http://

www.colciencias.gov.co/sites/default/files/

upload/documents/2264.pdf.

Macas-Cardona, Hugo Arls & Corts-Cueto,

Jaider (2009). El campo de la investigacin

contable: oportunidades para los investigadores colombianos. Cuadernos de Contabilidad, 10 (26), 21-50.

Merchant, Kenneth & Stede, Wim van

der (2006). Field-Based Research in

Accounting: Accomplishments and

Prospects. Behavioral Research in Accounting

(18), 117-134.

Ministerio de Educacin Nacional (2003). Decreto 2566 de 2003, por el cual se establecen las condiciones mnimas de calidad

y dems requisitos para el ofrecimiento

caractersticas de los investigadores / r. patio, a. romero, k. jara /

y desarrollo de programas acadmicos de

educacin superior y se dictan otras disposiciones. Diario Oficial No. 45.308, 12 de

septiembre de 2003. Disponible en: http://

www.mineducacion.gov.co/1621/article-86425.html.

Ministerio de Educacin Nacional (2007). Glosario de la educacin superior. Disponible en:

http://www.mineducacion.gov.co/sistemasdeinformacion/1735/articles-213912_glosario.pdf.

Patio-Jacinto, Ruth Alejandra & Santos, Gerardo (2009). La investigacin formativa en

los programas de Contadura Pblica, caso

Colombia. Capic Review, 7, 23-34. Disponible en: http://www.capic.cl/capic/images/

vol7tema2.pdf.

Quintana, Carlos (1996). Elementos de inferencia estadstica. San Jos: Universidad de

Costa Rica.

Rubio-Herrera, Nadya Vannessa (2009). La

nueva normatividad en ciencia, tecnologa

e innovacin segn ley 1286 del 2009 y su

pertinencia con los grupos de investigacin

contable reconocidos por Colciencias en la convocatoria 2008. Trabajo de grado para optar

al ttulo de contador pblico. Bogot: Facultad de Contadura Pblica. Pontificia Universidad Javeriana. Disponible en: http://

www.javeriana.edu.co/biblos/tesis/economia/tesis140.pdf.

Sistema Nacional de Instituciones de Educacin Superior, SNIES (2010). [En lnea].

http://snies.mineducacion.gov.co/men/

185

sniesBasico/informacionProgramasAcademicos.jsp.

Bibliografa

Jara, Karen Giuliana; Romero, Alejandra & Rueda, Gabriel (2010). Relacin del perfil acadmico de los investigadores con la categora de

los grupos de investigacin contable. Trabajo

de grado para optar al ttulo de contador pblico. Bogot: Facultad de Contadura Pblica. Pontificia Universidad Javeriana.

Patio-Jacinto, Ruth Alejandra; Santos, Gerardo; Corredor, S., Rueda, R., Bernal, S., Galindo, A., Bernal, A. & Rodrguez, A. (2010)

(en prensa). Caracterizacin de la investigacin formal en los programas de Contadura

Pblica en Colombia. Bogot: Universidad

Santo Toms.

Williams, Thomas Arthur (2009). Essentials of

Statistics for Business and Economics. Mason,

Ohio: Thomson Higher Education.

Fecha de recepcin: 1 de febrero de 2010

Fecha de aceptacin: 15 de marzo de 2010

Para citar este artculo

Patio-Jacinto, Ruth Alejandra; Romero-Quiones, Alejandra & Jara, Karen Giuliana

(2010). Caractersticas de los investigadores relacionados con programas de

contadura pblica y con temticas relacionadas. Cuadernos de Contabilidad, 11

(28), 171-199.

186 / vol. 11 / no. 28 / enero-junio 2010

Anexos

Anexo 1. Grupos incluidos en el estudio

Nombre del grupo

Nombre

del grupo

Criterio de seleccin

Lnea de

investigacin Contadores Produccin

Proyectos

Admcontables

Administracin, Prospectiva y

Desarrollo

No

No

No

No

No

No

No

Alternativas Contables

Armonizacin y Valuacin Contable

Cartaciencia

No

Contabilidad Pblica

Contabilidad y Entorno Social

Contabilidad, Finanzas y Gestin

Pblica

Contabilidad, Organizaciones y

Medioambiente

Contabilidad, Sociedad y Desarrollo

Contadura: Informacin, Control e

Impacto Social

CONTAS - Contabilidad Ambiente

y Sociedad

Desarrollo Investigativo para

Contadura Pblica en la

Universidad Piloto de Colombia

No

No

Educacin, Cultura y Sociedad

GEMA, Grupo de Investigacin

en Desarrollo, Sociedad y Medio

Ambiente

No

No

No

No

No

No

Gestin

No

No

No

Gestin y Apoyo a Mipymes

No

Gestin y Productividad Contable

GICEAC, Grupo de Investigacin

en Ciencias Econmicas,

Administrativas y Contables

No

No

No

No

No

No

No

No

No

No

No

No

Grupo de Estudios Contables

Grupo de Investigacin Costeo

Integral

Grupo de Investigacin en Ciencias

Empresariales GICE

Grupo de Investigacin en Ciencias

Empresariales GRICE

caractersticas de los investigadores / r. patio, a. romero, k. jara /

Nombre del grupo

Grupo de Investigacin en

Contabilidad y Finanzas GICOF

Grupo de Investigacin en

Contabilidad, Administracin y

Economa GICADE

Grupo de Investigacin en

Contadura Internacional

Comparada

Grupo de Investigacin en Estudios

Contables Remington - GIECOR

Grupo de Investigacin en Finanzas

y Estrategia - GIFE

Grupo de Investigacin en Finanzas

y Negocios Internacionales

GIFYNI

Grupo de Investigacin en

Generacin de Valor Econmico

Grupo de Investigacin en

Informacin y Gestin

Grupo de Investigacin en Negocios

Internacionales - GINI

Grupo de Investigacin en

Prospectiva Contable-Financiera

Grupo de Investigacin en

Solvencia y Riesgo Financiero

Grupo de Investigacin para el

Desarrollo de la Contadura Pblica

Grupo de Investigaciones Contables

y Gestin Pblica

Grupo de Investigaciones

Contables, Financieras y

Econmicas - GICONFEC

Grupo de Investigaciones y

Consultoras en Ciencias Contables

de la Universidad de Antioquia GICCO - UdeA

Grupo en Investigacin en

Financiacin Empresarial y

Mercado de Capitales

Historia, Educacin, Economa,

Contabilidad y Sociedad: HECOS

INDECON

Nombre

del grupo

Criterio de seleccin

Lnea de

investigacin Contadores Produccin

187

Proyectos

No

No

No

No

No

No

No

No

No

No

No

No

No

No

No

No

No

No

Innovacin

No

No

No

Innovar del Caribe

No

Integracin y Contexto Contable

188 / vol. 11 / no. 28 / enero-junio 2010

Nombre del grupo

Nombre

del grupo

Criterio de seleccin

Lnea de

investigacin Contadores Produccin

Proyectos

Inversin, Financiacin y Control

No

Investigacin & Gestin

Investigaciones Contables,

Econmicas y Administrativas

-GICEA

Investigaciones Jurdicas,

Econmicas, Contables y

Administrativas INJECA

No

No

No

No

No

Investigadores del Campo Contable

Investigadores Tributaristas

No

No

Lnea de Contabilidad Ambiental

Luca Paccioli

Nuevo Pensamiento Administrativo

Pensamiento y Praxis Contable

Perdurabilidad Empresarial

Productividad y Finanzas

Empresariales de Bolvar

Sistemas de Informacin y Control

Organizacional

No

No

No

No

No

No

Socioeconmico-Contable

Temas Contemporneos en

Contabilidad, Control, Gestin y

Finanzas

No

No

No

Teora Contable

Unidad Acadmica de Procesos

Sistmicos

Visioneros de la Investigacin

Contable - VINCO

caractersticas de los investigadores / r. patio, a. romero, k. jara /

Anexo 2

Programa de pregrado

Administracin de empresas

Nmero

(%)

63

11,09

0,53

Ciencias biolgicas

0,53

Comunicacin social

1,06

Agronoma, veterinaria y afines

Contadura pblica

209

36,80

Derecho

17

2,99

Economa

58

10,21

1,41

Filosofa

Ingeniera de sistemas

10

1,76

Ingeniera industrial

26

4,58

Licenciaturas en educacin

29

5,10

1,23

Matemticas y ciencias fsicas

Medicina

No registr

Otras ciencias de la educacin

Otras ciencias econmicas y

administrativas

Otras humanidades, ciencias

sociales y artes

Otras ingenieras

Psicologa

Sociologa

Total

0,53

64

11,27

0,35

15

2,64

12

2,11

18

3,17

1,58

1,06

568

100,00

189

190 / vol. 11 / no. 28 / enero-junio 2010

Anexo 3

Especializacin

Administracin de empresas

Nmero

(%)

10

2,49

Administracin financiera

2,24

Alta gerencia

1,25

Arquitectura

Auditora de sistemas

Ciencias biolgicas

Ciencias de la educacin

Ciencias de la salud

Ciencias econmicas y

administrativas

Comercio exterior y economa

internacional

0,50

12

2,99

1,00

21

5,24

1,25

61

15,21

1,00

Derecho

14

3,49

Docencia universitaria

51

12,72

Finanzas

44

10,97

Gerencia de mercadeo

10

2,49

Humanidades, ciencias sociales

y artes

18

4,49

Impuestos

31

7,73

Ingenieras

28

6,98

0,50

22

5,49

Matemticas y ciencias fsicas

No registr

Pedagoga

Revisora fiscal

Sistemas de informacin

Total

1,74

35

8,73

1,50

401

100,00

caractersticas de los investigadores / r. patio, a. romero, k. jara /

Anexo 4

Formacin en

maestra

Agronoma, veterinaria y

afines

Nmero

(%)

1,14

Ciencias biolgicas

0,28

Ciencias de gestin

1,14

Ciencias de la

administracin

13

3,70

Ciencias de la educacin

13

3,70

Ciencias de la organizacin

15

4,27

0,57

Ciencias econmicas y

administrativas

29

8,26

Contadura pblica

10

2,85

Economa

19

5,41

Educacin

31

8,83

Ciencias de la salud

Filosofa

1,42

Finanzas

2,00

Gerencia del talento humano

1,71

2,57

46

13,11

Ingeniera industrial

14

3,99

Ingenieras

11

3,13

0,86

100

28,49

Gestin de las

organizaciones

Humanidades, ciencias

sociales y artes

Matemticas y ciencias

fsicas

MBA

No registr

Total

2,57

351

100,00

191

192 / vol. 11 / no. 28 / enero-junio 2010

Anexo 5

Doctorado

Nmero

(%)

Agronoma, veterinaria y

afines

2,38

Ciencias de la educacin

8,33

37

44,05

7,14

19

22,62

Ingenieras

8,33

Matemticas y ciencias

fsicas

1,19

No registr

5,96

84

100,00

Ciencias econmicas y

administrativas

Contadura pblica

Humanidades, ciencias

sociales y artes

Total

Anexo 6. Nivel de formacin de los investigadores

Nivel de estudios

Pregrado

Nmero

521

Especializacin

310

Maestra

320

Doctorado

83

Anexo 7. Experiencia acadmica

Aos de experiencia acadmica

Nmero de investigadores

92

42

37

29

19

34

6 a 10

119

11 a 15

78

16 a 20

35

21 a 25

16

26 a 30

16

31 o ms

11

Total

528

caractersticas de los investigadores / r. patio, a. romero, k. jara /

Anexo 8. Experiencia no acadmica

Aos de experiencia no

acadmica

0

Nmero de

investigadores

230

22

21

28

23

22

6 a 10

90

11 a 15

42

16 a 20

23

21 a 25

26 a 30

10

31 o ms

Total

528

Anexo 9. Aos de experiencia en investigacin

Rango de aos de

experiencia

Nmero de

investigadores

De 1 a 2 aos

298

De 3 a 5 aos

293

De 6 a 10 aos

176

Ms de 10 aos

22

Total

789

Anexo 10

Horas de dedicacin

0 horas

Investigadores

90

(%)

17

1 a 5 horas

91

17

6 a 10 horas

181

34

11 a 15 horas

30

16 a 20 horas

74

14

21 a 25 horas

26 a 30 horas

40 o ms horas

No registr

Total

40

12

528

100

193

194 / vol. 11 / no. 28 / enero-junio 2010

Anexo 11. Investigadores con dominio de un (1) idioma extranjero

Habla

Aceptable

Escribe

Lee

Entiende

19

20

16

23

Bueno

21

26

40

29

Deficiente

16

10

No registr

Total

62

62

62

62

Anexo 12. Nmero de idiomas extranjeros que conocen los investigadores

Nmero de idiomas

Investigadores

(%)

444

84

62

12

11

5-6

528

100

Total

Anexo 13. Productos de los investigadores de acuerdo con las categoras de

Colciencias

Tipo de produccin

Complementaria

Cantidad

270

Divulgacin

3.076

Formacin

2.585

Nuevo conocimiento

2.356

Tcnica

1.006

Total de produccin

9.293

caractersticas de los investigadores / r. patio, a. romero, k. jara /

195

Anexo 14. Productos de los investigadores de acuerdo con la clasificacin de

produccin intelectual de Colciencias

Produccin intelectual

Artculo de investigacin

Captulo de libro de investigacin

Cantidad

1.426

834

Consultoras

62

Cursos de extensin

17

Dems tipos de produccin tcnica (otras producciones tcnicas; cartas, mapas o similares; cursos

de corta duracin dictados; desarrollo de material didctico o de instruccin, ediciones o revisiones;

informes de investigacin; mantenimiento de obras)

Normas sociales, ambientales, de salud pblica basadas en resultados de investigacin del grupo

Otros (produccin artstica/cultural)

Participacin en comits de evaluacin

Productos de divulgacin: cartillas, ponencias en eventos, posters

Productos o procesos tecnolgicos no patentados o registrados

Productos o procesos tecnolgicos patentados o registrados

Servicios tcnicos

962

14

44

270

2.482

75

7

140

Tesis de doctorado dirigidas o realizadas dentro del grupo

15

Tesis de maestra dirigidas o realizadas dentro del grupo

407

Textos

375

Trabajos de especializacin dirigidos o realizados dentro del grupo

634

Trabajos de grado dirigidos o realizados dentro del grupo

1.529

Total de produccin

9.293

196 / vol. 11 / no. 28 / enero-junio 2010

Anexo 15

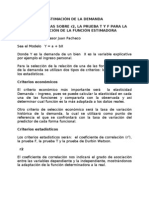

Correlacin: doctorado-categora

Coeficiente de correlacin nivel de formacin acadmica y categora: 0,3791

Este ndice muestra una correlacin media positiva, que seala una influencia importante del doctorado en la categora de

un grupo.

Datos atpicos: Perdurabilidad Empresarial.

caractersticas de los investigadores / r. patio, a. romero, k. jara /

197

Correlacin : maestra -categora

Coeficiente de correlacin nivel de formacin acadmica y categora: 0,3171

Este resultado muestra una correlacin media entre las variables analizadas, al tiempo que deja ver una influencia de las

maestras en la categora de los grupos.

Datos atpicos: Grupo de Investigacin en Contabilidad Internacional Comparada; Perdurabilidad Empresarial.

198 / vol. 11 / no. 28 / enero-junio 2010

Correlacin: especializacin-categora

Coeficiente de correlacin nivel de formacin acadmica y categora: 0,1520

sta es una correlacin baja, es decir, tiene una influencia en la categora, pero no es tan alta como la que muestran las

maestras y los doctorados.

Datos atpicos: Perdurabilidad Empresarial.

caractersticas de los investigadores / r. patio, a. romero, k. jara /

199

Correlacin : pregrado -categora

Coeficiente de correlacin nivel de formacin acadmica y categora: 0,1152

sta es una correlacin baja, es decir, que el nivel de estudio de pregrado no tiene una influencia importante en la categora

de un grupo.

Datos atpicos: Perdurabilidad Empresarial.

Вам также может понравиться

- 01 Cep AДокумент12 страниц01 Cep ADavid Robayo Martínez100% (2)

- Notas Sobre La Prueba T y FДокумент3 страницыNotas Sobre La Prueba T y FLillian QuesadaОценок пока нет

- Yura S.A. PronosticossДокумент86 страницYura S.A. PronosticossEvelyn Chambilla0% (2)

- SupoДокумент19 страницSupoWendy Castillo TorresОценок пока нет

- Estadística Aplicada II Estadística en Administrac... - (PG 191 - 199)Документ9 страницEstadística Aplicada II Estadística en Administrac... - (PG 191 - 199)maribellОценок пока нет

- Diagrama de dispersión para control de calidadДокумент5 страницDiagrama de dispersión para control de calidadArely Yeraldy Ticona NoalccaОценок пока нет

- Simulación estocástica generación números pseudoaleatoriosДокумент4 страницыSimulación estocástica generación números pseudoaleatoriosJosé Santiago García CremadesОценок пока нет

- Lista de Funciones de Hojas de Cálculo de Google - Ayuda de Editores de DocumentosДокумент52 страницыLista de Funciones de Hojas de Cálculo de Google - Ayuda de Editores de DocumentosCarlos Beltran AlvarezОценок пока нет

- Aem 3 Analisis Factorial 2019 1 PDFДокумент16 страницAem 3 Analisis Factorial 2019 1 PDFFranco Andres Ferrer SalazarОценок пока нет

- Practica N 3 Pronosticos PDFДокумент10 страницPractica N 3 Pronosticos PDFedmundo herreraОценок пока нет

- Relación entre costo de mantenimiento y antigüedad de autobusesДокумент4 страницыRelación entre costo de mantenimiento y antigüedad de autobusesAlexander MendozaОценок пока нет

- FASE 2 - Organización - Plantilla Alix TorresДокумент49 страницFASE 2 - Organización - Plantilla Alix TorresJhon Fredy Cortes DuranОценок пока нет

- Unidad1 Regresion1Документ22 страницыUnidad1 Regresion1yamkhaОценок пока нет

- Psicologia Social.Документ17 страницPsicologia Social.Virginia Guerrero QuesadaОценок пока нет

- Origen Histórico Del Término RegresiónДокумент4 страницыOrigen Histórico Del Término RegresiónFelipe Caceres YañezОценок пока нет

- 2 Regresión Lineal Múltiple y Correlación EI2Документ16 страниц2 Regresión Lineal Múltiple y Correlación EI2Roberto FernandezОценок пока нет

- Qué Análisis de Regresión y Correlación Se Incluyen en MinitabДокумент18 страницQué Análisis de Regresión y Correlación Se Incluyen en MinitabCristianAlexisCabreraObrequeОценок пока нет

- Herramientas Control Calidad - Diagrama ParetoДокумент49 страницHerramientas Control Calidad - Diagrama ParetoIsabel Cespedes FernandezОценок пока нет

- Punto 1Документ6 страницPunto 1Su Sánchez SolórzanoОценок пока нет

- Correlación y RegresiónДокумент1 страницаCorrelación y RegresiónLIPNI DANIELA SANTANA ASPEITIAОценок пока нет

- Correlación - WikipediaДокумент4 страницыCorrelación - WikipediaRicardo VillalongaОценок пока нет

- Correlación de OrkiszewskiДокумент11 страницCorrelación de OrkiszewskiCitlally LopezОценок пока нет

- Análisis FactorialДокумент215 страницAnálisis FactorialAmirmktОценок пока нет

- Capítulo 5Документ10 страницCapítulo 5María Fernanda VerdeОценок пока нет

- Eta CuadradoДокумент11 страницEta Cuadradomargie mezaОценок пока нет

- Correlacion RegresionДокумент65 страницCorrelacion Regresionalan GutiérrezОценок пока нет

- Resumen #5, Capítulo #15, Administración y Pronóstico de La Demanda, Bladimir Quezada 18-1734Документ14 страницResumen #5, Capítulo #15, Administración y Pronóstico de La Demanda, Bladimir Quezada 18-1734BLADIMIR ENMANUEL QUEZADA SURIELОценок пока нет

- UTEC Diagrama de dispersión tiempo-aditivoДокумент5 страницUTEC Diagrama de dispersión tiempo-aditivoHeidy FloresОценок пока нет

- Procesos Estocásticos (66.75) - Trabajo FinalДокумент56 страницProcesos Estocásticos (66.75) - Trabajo FinalMIDORIINUОценок пока нет

- Herramientas Basicas de Calidad 2Документ25 страницHerramientas Basicas de Calidad 2Samuel Galiano CabreraОценок пока нет