Вам также может понравиться

- Contabilidad electrónica y su envío a través del Portal del SAT 2020От EverandContabilidad electrónica y su envío a través del Portal del SAT 2020Оценок пока нет

- Caso Práctico de AuditoríaДокумент6 страницCaso Práctico de AuditoríaEduardo Rojas Yglesias100% (3)

- Contabilidad electrónica y su envío a través del Portal del SAT 2017От EverandContabilidad electrónica y su envío a través del Portal del SAT 2017Оценок пока нет

- Caso Práctico de AuditoríaДокумент7 страницCaso Práctico de AuditoríaMarco Mendoza Duran100% (2)

- Contabilidad electrónica y su envió a través del Portal del SAT 2022От EverandContabilidad electrónica y su envió a través del Portal del SAT 2022Оценок пока нет

- Caso Practico de La Nia 320Документ6 страницCaso Practico de La Nia 320Nai CG81% (21)

- Auditoria 2Документ8 страницAuditoria 2Diego ZapataОценок пока нет

- Contabilidad electrómica y su envió a través del Portal del SAT 2021От EverandContabilidad electrómica y su envió a través del Portal del SAT 2021Оценок пока нет

- Marco Normativo Legal Del SerenazgoДокумент7 страницMarco Normativo Legal Del SerenazgoQlAu VAОценок пока нет

- Caso Práctico de Auditoría FinancieraДокумент3 страницыCaso Práctico de Auditoría FinancieraElias Ramirez Castillo67% (6)

- Archivo Delito InformáticoДокумент5 страницArchivo Delito InformáticoDona M100% (1)

- Examen de Compras y Cuentas Por PagarДокумент13 страницExamen de Compras y Cuentas Por PagarRuth Gaby Muñoz Garcia100% (2)

- Casos Prácticos de Informe de AuditoríaДокумент11 страницCasos Prácticos de Informe de AuditoríaDianira Linarez60% (5)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasОт EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasОценок пока нет

- Informe de Auditoria Tri But Aria PreventivaДокумент2 страницыInforme de Auditoria Tri But Aria Preventivarichardpf60% (5)

- Informe Dictamen Revisor FiscalДокумент12 страницInforme Dictamen Revisor FiscalPaulitha Gamboa PteОценок пока нет

- T50 Papeles de Trabajo de Auditoria ExternaДокумент55 страницT50 Papeles de Trabajo de Auditoria ExternaMaría RodriguezОценок пока нет

- Caso Práctico de AuditoríaДокумент52 страницыCaso Práctico de AuditoríaMeneses Chino Chino50% (2)

- Caso Práctico de Auditoría Financiera 10-04-13Документ9 страницCaso Práctico de Auditoría Financiera 10-04-13Mariela LazoОценок пока нет

- Caso Práctico de AuditoríaДокумент7 страницCaso Práctico de Auditoríaisatp_111Оценок пока нет

- Activo Fijo Grupo 15 Paralelo 1Документ42 страницыActivo Fijo Grupo 15 Paralelo 1Karla Cecilia Pacheco PalaciosОценок пока нет

- Caso Practico de Auditoria PracticaДокумент6 страницCaso Practico de Auditoria PracticaDayokenMamsonОценок пока нет

- Plan de Negocios-Idnalu (1) - Tejidos A CrochetДокумент7 страницPlan de Negocios-Idnalu (1) - Tejidos A CrochetNai CG50% (4)

- TDR Residente de ObraДокумент2 страницыTDR Residente de ObraWilberth Saca NuОценок пока нет

- Propuesta Tecnica..Документ8 страницPropuesta Tecnica..Nai CGОценок пока нет

- Caso Práctico de Auditoría 03-ULAДокумент7 страницCaso Práctico de Auditoría 03-ULAJCОценок пока нет

- Caso Practico de Auditoria FinancieraДокумент12 страницCaso Practico de Auditoria FinancieraluisОценок пока нет

- Expo Audi PDFДокумент11 страницExpo Audi PDFSophia CoronadoОценок пока нет

- Informe de Control Interno - Caja CentroДокумент6 страницInforme de Control Interno - Caja CentroEllie AGОценок пока нет

- Examen de Delito Defraudacion 2Документ18 страницExamen de Delito Defraudacion 2Leoncio Alvarez VargasОценок пока нет

- Carta Deficiencias - Opinion de AuditoriaДокумент8 страницCarta Deficiencias - Opinion de AuditoriaCtn ZQОценок пока нет

- Casuistica TributariaДокумент8 страницCasuistica TributariaJhonatan Cunya PérezОценок пока нет

- Sumillas FinalДокумент6 страницSumillas Finalchirimoya93100% (1)

- DICTAMENДокумент3 страницыDICTAMENTaniia Estefani Ch CОценок пока нет

- Enero2-2014 Vera Paredes PDFДокумент69 страницEnero2-2014 Vera Paredes PDFFranklinDiazОценок пока нет

- Caso Practico - Elementos de La ObsДокумент4 страницыCaso Practico - Elementos de La ObsOOGeryOOОценок пока нет

- Economia Empresarial ExamenДокумент10 страницEconomia Empresarial ExamenPaul Romero VargasОценок пока нет

- Repaso PruebasДокумент5 страницRepaso PruebasHeydy VelezОценок пока нет

- Casos PracticosДокумент48 страницCasos PracticosMichelle MoralesОценок пока нет

- GRUPO 7 - Formulación - Carta - Inductiva - 3Документ7 страницGRUPO 7 - Formulación - Carta - Inductiva - 3RUBENОценок пока нет

- Eje 1 Caso Auditoria Tributaria Y Control Evasión FiscalДокумент7 страницEje 1 Caso Auditoria Tributaria Y Control Evasión FiscalDaniela Fajardo SomozaОценок пока нет

- Casos Practicos de Informe de AuditoriaДокумент11 страницCasos Practicos de Informe de AuditoriaMichael Anhuaman ÑiquenОценок пока нет

- Aplicación de La Nic 8 y Su Efecto Tributario en El Credito FiscalДокумент3 страницыAplicación de La Nic 8 y Su Efecto Tributario en El Credito FiscalJerson Renato ChavezОценок пока нет

- Notas A Los Estados Financieros 2015 y 2014Документ5 страницNotas A Los Estados Financieros 2015 y 2014Javier E. Hernández F.Оценок пока нет

- Actividad 6Документ6 страницActividad 6Melanie Guiselle CALLE QUINTEROОценок пока нет

- Informe Agroinca - Final 2012Документ22 страницыInforme Agroinca - Final 2012Yohanita Perez Garcia100% (1)

- Cierre Tributario 2015 Planeamiento 2016Документ224 страницыCierre Tributario 2015 Planeamiento 2016Juan Cajo SiguasОценок пока нет

- Caso Auditoria Tributaria Y Control Evasión FiscalДокумент14 страницCaso Auditoria Tributaria Y Control Evasión FiscalDaniela FajardoОценок пока нет

- Informe TributarioДокумент2 страницыInforme TributarioHermann0% (1)

- Material Auditoria III 2015 para LaboratoriosДокумент20 страницMaterial Auditoria III 2015 para LaboratoriosYoana ChavezОценок пока нет

- Informe de Auditoria Colegio AmanecerДокумент8 страницInforme de Auditoria Colegio AmanecerCharly CastilloОценок пока нет

- Quispe Jacobe (Dictamen - Observaciones - Evidencia)Документ13 страницQuispe Jacobe (Dictamen - Observaciones - Evidencia)RenzoGarciaEstebanОценок пока нет

- Procesos de Ajuste y CierreДокумент11 страницProcesos de Ajuste y CierreGabriel CalderaОценок пока нет

- Regimenes TributariosДокумент38 страницRegimenes TributariosWilly Condori ValverdeОценок пока нет

- DICTAMENДокумент5 страницDICTAMENTATIANA ANDREA VIDAL SANCHEZОценок пока нет

- Actividada - AA3 - GRUPO 4Документ14 страницActividada - AA3 - GRUPO 4Ulises MorenoОценок пока нет

- Examen Parcial Auditoria Tributaria Castillo Aguayo Ruth ValeriaДокумент9 страницExamen Parcial Auditoria Tributaria Castillo Aguayo Ruth Valeriavc875211Оценок пока нет

- Informe FinalДокумент15 страницInforme FinalRodney HoustonОценок пока нет

- BiomatДокумент2 страницыBiomatKuro chanОценок пока нет

- 5.4 Dictamen Con SalvedadДокумент6 страниц5.4 Dictamen Con SalvedadKevin David Gallego JimenezОценок пока нет

- INFORMEДокумент4 страницыINFORMEJuan Carlos Rodas ValverdeОценок пока нет

- Prac Ejercicio 2Документ2 страницыPrac Ejercicio 2Fabian CarrascoОценок пока нет

- Tercera Fase. Dictamen-InformeДокумент20 страницTercera Fase. Dictamen-InformeGabriela Rodas RamirezОценок пока нет

- C Informe de Aspectos FiscalesДокумент3 страницыC Informe de Aspectos FiscalesTatiana BerrocalОценок пока нет

- Modelo Informe at IgvДокумент9 страницModelo Informe at IgvJulio Ferro MinaОценок пока нет

- Reserva de NombreДокумент1 страницаReserva de NombreNai CGОценок пока нет

- Interpretación de Ratio VentasДокумент3 страницыInterpretación de Ratio VentasNai CGОценок пока нет

- 1.1 CP de Busqueda de NombreДокумент1 страница1.1 CP de Busqueda de NombreNai CGОценок пока нет

- Certificado de Inspección Técnica de Seguridad en Defensa CivilДокумент2 страницыCertificado de Inspección Técnica de Seguridad en Defensa CivilNai CGОценок пока нет

- Busqueda de IndicesДокумент1 страницаBusqueda de IndicesNai CGОценок пока нет

- Manual Practico LaboralДокумент209 страницManual Practico LaboralNai CGОценок пока нет

- Memorando de PlaneaciónДокумент8 страницMemorando de PlaneaciónNai CGОценок пока нет

- Nia 320-Importancia RelativaДокумент12 страницNia 320-Importancia RelativaNai CGОценок пока нет

- Constancia de PresentacionДокумент1 страницаConstancia de PresentacionNai CGОценок пока нет

- Manual Practico LaboralДокумент209 страницManual Practico LaboralNai CGОценок пока нет

- Constancia de PresentacionДокумент1 страницаConstancia de PresentacionNai CGОценок пока нет

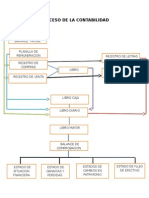

- Proceso de La ContabilidadДокумент1 страницаProceso de La ContabilidadNai CGОценок пока нет

- Valle de Lo ReyesДокумент5 страницValle de Lo ReyesSmith Ramirez CastilloОценок пока нет

- Cédula de Identificación MédicaДокумент1 страницаCédula de Identificación MédicaPlantel 013 Tuxtla - Oriente100% (2)

- 1887 ProcessedДокумент4 страницы1887 ProcessedKasumi GirónОценок пока нет

- Ejercicio Práctico PentahoДокумент3 страницыEjercicio Práctico PentahoAdrian MerloОценок пока нет

- Contrato de Prestacion de Servicios JurídicosДокумент3 страницыContrato de Prestacion de Servicios JurídicosEstefanía GallardoОценок пока нет

- Actividad Empresarial Del EstadoДокумент4 страницыActividad Empresarial Del EstadoMaría Nelly Herrera MarínОценок пока нет

- Habilitacion Control EmpresasДокумент26 страницHabilitacion Control EmpresasLoretaCifuentesОценок пока нет

- Compromiso #5: Estrategia IPAC Un Modelo de Gobierno Abierto - Francia Reynoso, DIGEIGДокумент33 страницыCompromiso #5: Estrategia IPAC Un Modelo de Gobierno Abierto - Francia Reynoso, DIGEIGDirección General de Ética e Integridad GubernamentalОценок пока нет

- Auto de CalificacionДокумент2 страницыAuto de CalificacionLeydi Erika Alvarado NeyraОценок пока нет

- Diapositivas-Emas 1Документ14 страницDiapositivas-Emas 1Geraldine SaenzОценок пока нет

- Efe SemДокумент26 страницEfe SemJesús Izquierdo DíazОценок пока нет

- Digesto ConstitucionalДокумент2 страницыDigesto ConstitucionalCristian OrtegaОценок пока нет

- Declaración Interamericana NeurocienciaДокумент5 страницDeclaración Interamericana NeurocienciaLeo HОценок пока нет

- Modulo 3 Codigo Procesal PenalДокумент49 страницModulo 3 Codigo Procesal PenalBenjamin Rosales GasparОценок пока нет

- Fases de La Acción Delictiva y Perfil CriminologicoДокумент8 страницFases de La Acción Delictiva y Perfil CriminologicoCarlos OrtegaОценок пока нет

- Preguntas de Examenes Derecho RomanoДокумент33 страницыPreguntas de Examenes Derecho RomanoCésar Eduardo Damián RodríguezОценок пока нет

- Criminologia Tarea 5Документ3 страницыCriminologia Tarea 5deniichavezОценок пока нет

- Modulo 2Документ25 страницModulo 2Jorge Noe RodriguezОценок пока нет

- Contrato-de-Alquiler-de-CAMIONETA KIAДокумент3 страницыContrato-de-Alquiler-de-CAMIONETA KIAOSMAR BLANCO COLQUEОценок пока нет

- Reglamento UDHДокумент11 страницReglamento UDHEdgar DAОценок пока нет

- Arias Maradey Maicol StivenДокумент2 страницыArias Maradey Maicol StivenJeraldine SanchezОценок пока нет

- Movimientos Preindependentistas en America LatinaДокумент14 страницMovimientos Preindependentistas en America LatinaAvad4 Ked4braОценок пока нет

- Formulario Solicitud Vinculacio N PNДокумент4 страницыFormulario Solicitud Vinculacio N PNHERRERA SAENZ MARLON STIWERDОценок пока нет

- Info 1Документ4 страницыInfo 1Rene AlvarezОценок пока нет

- Comunicado #1. Padres de Familia. Año 2023.Документ3 страницыComunicado #1. Padres de Familia. Año 2023.Henry RobletoОценок пока нет

- 2do Solucionario de 4to GradoДокумент8 страниц2do Solucionario de 4to GradoLuis Humberto Morales MendezОценок пока нет

- Convenio Paulina Villalobos Alimentos Guarda Custodia Alimentos ConvivenciaДокумент2 страницыConvenio Paulina Villalobos Alimentos Guarda Custodia Alimentos ConvivenciaJose Luis Jimenez JoachinОценок пока нет