Вам также может понравиться

- Solicitud Acceso Sistema Control Aportes-SencicoДокумент1 страницаSolicitud Acceso Sistema Control Aportes-SencicoELVISANGELELVISОценок пока нет

- Sencico PDFДокумент31 страницаSencico PDFGraycii' Lovee Ramirez BlasОценок пока нет

- 0001 1 Leyes y Normas Sobre La ProfesionДокумент28 страниц0001 1 Leyes y Normas Sobre La ProfesionAbigail PeraltaОценок пока нет

- 0001 1 Leyes y Normas Sobre La ProfesionДокумент28 страниц0001 1 Leyes y Normas Sobre La ProfesionAbigail PeraltaОценок пока нет

- Impactos Negativos de La MineríaДокумент29 страницImpactos Negativos de La MineríaELVISANGELELVISОценок пока нет

- bcbs280 Es PDFДокумент51 страницаbcbs280 Es PDFELVISANGELELVISОценок пока нет

- Constitucion de Empresas LДокумент4 страницыConstitucion de Empresas LELVISANGELELVISОценок пока нет

- Texto Único Ordenado de La Ley N26979, LEY DE PROCEDIMIENTO DE EJECUCIÓN COACTIVAДокумент18 страницTexto Único Ordenado de La Ley N26979, LEY DE PROCEDIMIENTO DE EJECUCIÓN COACTIVAELVISANGELELVISОценок пока нет

- Gestión EstratégicaДокумент4 страницыGestión EstratégicaELVISANGELELVISОценок пока нет

- Revista Mensual VP - MayoДокумент34 страницыRevista Mensual VP - MayoRony V CaleroОценок пока нет

- 0001 1 Leyes y Normas Sobre La ProfesionДокумент28 страниц0001 1 Leyes y Normas Sobre La ProfesionAbigail PeraltaОценок пока нет

- 0001 1 Leyes y Normas Sobre La ProfesionДокумент28 страниц0001 1 Leyes y Normas Sobre La ProfesionAbigail PeraltaОценок пока нет

- F01 (It Ogeper Minedu 01)Документ4 страницыF01 (It Ogeper Minedu 01)ELVISANGELELVISОценок пока нет

- Auditoria BaninterДокумент171 страницаAuditoria BaninterELVISANGELELVISОценок пока нет

- 1 Normativa Cavali Ley Del Mercado de ValoresДокумент116 страниц1 Normativa Cavali Ley Del Mercado de ValoresNohelyDelRocioОценок пока нет

- ANEXO NO 1DJ Hospedaje Modificado RVM N022 2016Документ1 страницаANEXO NO 1DJ Hospedaje Modificado RVM N022 2016ELVISANGELELVISОценок пока нет

- Aplicacion Practica Gi 2014 08Документ2 страницыAplicacion Practica Gi 2014 08ELVISANGELELVISОценок пока нет

- F01 (It Ogeper Minedu 01)Документ4 страницыF01 (It Ogeper Minedu 01)ELVISANGELELVISОценок пока нет

- Gi 2014 II Sesion Siscont1415 02Документ1 страницаGi 2014 II Sesion Siscont1415 02ELVISANGELELVISОценок пока нет

- Finanzas 1Документ101 страницаFinanzas 1Manuel OrtizОценок пока нет

- 1finanzas CorporativasДокумент15 страниц1finanzas CorporativasPablo PadillaОценок пока нет

- Procedimiento de Auditoria Desde Las Nias Bajo Nic 16 PDFДокумент24 страницыProcedimiento de Auditoria Desde Las Nias Bajo Nic 16 PDFlizmar150Оценок пока нет

- Para Finanzas DoctoДокумент36 страницPara Finanzas DoctoKarLita ARОценок пока нет

- Codigo de Etica Code of Ethics Spanish TranslationДокумент161 страницаCodigo de Etica Code of Ethics Spanish TranslationEstefanía ParedesОценок пока нет

- Guia Finanzas CorporativasДокумент82 страницыGuia Finanzas CorporativasELVISANGELELVISОценок пока нет

- 01Документ19 страниц01seba_vera_lОценок пока нет

- 1991 01 29 - 006 91 TR - 293Документ5 страниц1991 01 29 - 006 91 TR - 293ELVISANGELELVISОценок пока нет

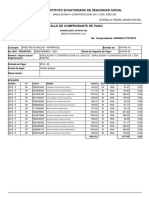

- Instituto Ecuatoriano de Seguridad SocialДокумент2 страницыInstituto Ecuatoriano de Seguridad SocialJavier PinosОценок пока нет

- Contabilidad MineraДокумент8 страницContabilidad MineraJacquelineОценок пока нет

- Carta de CréditoДокумент10 страницCarta de CréditoalexОценок пока нет

- Recibo Pago UДокумент1 страницаRecibo Pago UDaniel Eduardo Gutierrez CallejasОценок пока нет

- Ficha TécnicaДокумент2 страницыFicha Técnicaemanuel santiago camargo parraОценок пока нет

- Terminos Condiciones Cuenta Bolsillo IIIДокумент3 страницыTerminos Condiciones Cuenta Bolsillo IIIDavid CucaitaОценок пока нет

- Nulidad de liquidación de pensiones alimenticiasДокумент6 страницNulidad de liquidación de pensiones alimenticiasJorge Raul Salinas ZapataОценок пока нет

- Reclamo Superintendencia de BancosДокумент3 страницыReclamo Superintendencia de BancosFrankОценок пока нет

- Solicitud Aval SantanderДокумент3 страницыSolicitud Aval SantanderMaría Emilia SáenzОценок пока нет

- "Riesgo y Bondades en El Sistema Financiero Internacional" Eje 2Документ7 страниц"Riesgo y Bondades en El Sistema Financiero Internacional" Eje 2Jonathan Diaz IbanezОценок пока нет

- Tesis Riesgo Financiero PDFДокумент153 страницыTesis Riesgo Financiero PDFEverth Pauro HОценок пока нет

- Contrato MUNI3Diciembre29032023Документ6 страницContrato MUNI3Diciembre29032023Jersson Jack Perez ClementeОценок пока нет

- Cooperativas vs Bancos: Diferencias regulatorias y de activosДокумент44 страницыCooperativas vs Bancos: Diferencias regulatorias y de activosdaysi paola chamba salazarОценок пока нет

- Proyecto Formativo Asignaturas DECIMO SEMESTRE 2020AДокумент5 страницProyecto Formativo Asignaturas DECIMO SEMESTRE 2020AErika GomezОценок пока нет

- Gerencia Bancaria - Evaluacion 1Документ6 страницGerencia Bancaria - Evaluacion 1JUAN CARLOS GONZALEZОценок пока нет

- Plan Mejora 1 Y 2 P Finanzas 6Документ6 страницPlan Mejora 1 Y 2 P Finanzas 6claudia ruedaОценок пока нет

- HidrostalДокумент43 страницыHidrostalGuillermo Luna LunaОценок пока нет

- Formato de Declaracion de Siniestros FO CDF 409 3PДокумент2 страницыFormato de Declaracion de Siniestros FO CDF 409 3PDuvier Orozco GarciaОценок пока нет

- Declaracion Jurada Origen de Fondos Res 083-18Документ1 страницаDeclaracion Jurada Origen de Fondos Res 083-18yullys zuritaОценок пока нет

- Notas A Los Estados Financieros Año 2014Документ10 страницNotas A Los Estados Financieros Año 2014Manuel Ricardo Puentes RoseroОценок пока нет

- Eett Banco de Prueba PortatilДокумент10 страницEett Banco de Prueba PortatilVladimir Laura DelgadoОценок пока нет

- Fase 4 Fundamento en Gestion IntegralДокумент29 страницFase 4 Fundamento en Gestion IntegralAndrea Avila gonzalez100% (1)

- Guión Banco Caja Social Carolina SierraДокумент3 страницыGuión Banco Caja Social Carolina SierraLeslie VelásquezОценок пока нет

- El Sistema Financiero GuatemaltecoДокумент79 страницEl Sistema Financiero GuatemaltecoFrancisco SantiagoОценок пока нет

- Toaz - Info Plantilla Actividad No1 Mod 6 Caja Chica y Conciliacion Bancaria Resuelto PRДокумент11 страницToaz - Info Plantilla Actividad No1 Mod 6 Caja Chica y Conciliacion Bancaria Resuelto PRKathenia Sanchez pinedaОценок пока нет

- MERCANTILCOMPADREBETOДокумент3 страницыMERCANTILCOMPADREBETOAlbino BahenaОценок пока нет

- Proveedor de Servicios No Bancarios BCV Resolución 18-12-01Документ9 страницProveedor de Servicios No Bancarios BCV Resolución 18-12-01Daniel José Bustos NovakОценок пока нет

- E5-R-07 Ficha ClienteДокумент6 страницE5-R-07 Ficha ClienteWílder Héctor Zárate MarínОценок пока нет

- V2 Contenidos Unidad 1 Taller de Normas Internacionales PDFДокумент56 страницV2 Contenidos Unidad 1 Taller de Normas Internacionales PDFVanessaОценок пока нет

- Práctica 1 Conciliación BancariaДокумент6 страницPráctica 1 Conciliación BancariaHade MetwayОценок пока нет