Вам также может понравиться

- Areas y VolumenesДокумент3 страницыAreas y VolumenesHeng YeeОценок пока нет

- FmaniobraДокумент8 страницFmaniobraFeynman2014Оценок пока нет

- Enfoque Activo CirculanteДокумент3 страницыEnfoque Activo CirculanteFeynman2014Оценок пока нет

- Los Primeros Años El Bienestar Infantil y El Papel de Las Políticas PúblicasДокумент285 страницLos Primeros Años El Bienestar Infantil y El Papel de Las Políticas PúblicasCésar Alberto Sánchez LuceroОценок пока нет

- Carlos Lleras RestrepoДокумент42 страницыCarlos Lleras RestrepoFeynman2014Оценок пока нет

- Carlos Llleras Restrepo Dossier PDFДокумент13 страницCarlos Llleras Restrepo Dossier PDFSergio OlarteОценок пока нет

- Ejemplo de Estado de Cambios en El PatrimonioДокумент3 страницыEjemplo de Estado de Cambios en El PatrimonioFeynman2014Оценок пока нет

- NOFy FMДокумент9 страницNOFy FMFeynman2014Оценок пока нет

- Wdr15 Exsum SДокумент15 страницWdr15 Exsum SFeynman2014Оценок пока нет

- EstadoCambiosPatrimonioДокумент10 страницEstadoCambiosPatrimonioFeynman2014Оценок пока нет

- Consecuencias Fiscales Alvaro Pardo y Jorge Espitia Ilovepdf CompressedДокумент28 страницConsecuencias Fiscales Alvaro Pardo y Jorge Espitia Ilovepdf CompressedFeynman2014Оценок пока нет

- AGRP11-CGR Pasado FuturoДокумент194 страницыAGRP11-CGR Pasado FuturoFeynman2014Оценок пока нет

- Tributación para Un Crecimiento InclusivoДокумент21 страницаTributación para Un Crecimiento InclusivoelnovelistaОценок пока нет

- Estrategia para Una Nueva Industrializacion Libro de La Andi - 1Документ161 страницаEstrategia para Una Nueva Industrializacion Libro de La Andi - 1lucianaОценок пока нет

- Método de La Participación Patrimonial en Las Actividades Con Subsidiarias en ColombiaДокумент33 страницыMétodo de La Participación Patrimonial en Las Actividades Con Subsidiarias en ColombiaFeynman2014Оценок пока нет

- Dialnet LaContabilidadComoInstrumentoBasicoDeOptimizacionEДокумент19 страницDialnet LaContabilidadComoInstrumentoBasicoDeOptimizacionEFeynman2014Оценок пока нет

- Enron AndersenДокумент7 страницEnron AndersenJorge VargasОценок пока нет

- Gobierno ElectronicoДокумент43 страницыGobierno ElectronicoFeynman2014Оценок пока нет

- Ebook El Dinero Me Quema Las Manos PiggoДокумент14 страницEbook El Dinero Me Quema Las Manos PiggoElías GómezОценок пока нет

- Inmovilizado El Punto de PartidaДокумент12 страницInmovilizado El Punto de PartidaFeynman2014Оценок пока нет

- Rec 345Документ79 страницRec 345Feynman2014Оценок пока нет

- Análisis financiero: Estados financieros, coeficientes y planeación financieraДокумент152 страницыAnálisis financiero: Estados financieros, coeficientes y planeación financieraDany ArcosОценок пока нет

- Valoracion de Empresas Por MultiplosДокумент24 страницыValoracion de Empresas Por MultiplosLuis CarrilloОценок пока нет

- Cash-Pooling o Cómo La Unión Hace La Fuerza - IE FocusДокумент2 страницыCash-Pooling o Cómo La Unión Hace La Fuerza - IE FocusFeynman2014Оценок пока нет

- Informacion DIANДокумент4 страницыInformacion DIANFeynman2014Оценок пока нет

- Rev 124 Analisis FinancieroДокумент107 страницRev 124 Analisis FinancieroFeynman2014Оценок пока нет

- Cash PoolingДокумент8 страницCash PoolingFeynman2014Оценок пока нет

- Economia 12Документ15 страницEconomia 12Franco Torres RonaldОценок пока нет

- Rev 122 Analisis FinancieroДокумент95 страницRev 122 Analisis FinancieroFeynman2014Оценок пока нет

- REV 123 Analisis FinancieroДокумент131 страницаREV 123 Analisis FinancieroFeynman2014100% (1)

- Guía Mercado CapitalesДокумент9 страницGuía Mercado CapitalesFreddy Alvarez MamaniОценок пока нет

- Mercado Electronico Colombiano MecДокумент9 страницMercado Electronico Colombiano MecJose DavidОценок пока нет

- Laboratorio Resuelto (I y II Parte)Документ17 страницLaboratorio Resuelto (I y II Parte)Carol Ina71% (7)

- Inversiones Permanente M-1Документ9 страницInversiones Permanente M-1joseluis medina sarmientoОценок пока нет

- Beneficios Derivados de Una Bolsa de ValoresДокумент6 страницBeneficios Derivados de Una Bolsa de ValoresGrvn M Senise100% (2)

- Políticas de pago o dividendos: fechas clave, recompra de acciones e irrelevancia según MMДокумент10 страницPolíticas de pago o dividendos: fechas clave, recompra de acciones e irrelevancia según MMNicole Michelle Oyarce VásquezОценок пока нет

- Mercado de Divisas FXДокумент40 страницMercado de Divisas FXArieelitoОценок пока нет

- Rendimiento y Riesgo Clases UltimaДокумент41 страницаRendimiento y Riesgo Clases UltimaLUIS NT BELTRAN BERROCAL100% (1)

- La Tasa de Rentabilidad en Valoración de Bienes Inmuebles - Dr. David AlzateДокумент54 страницыLa Tasa de Rentabilidad en Valoración de Bienes Inmuebles - Dr. David AlzateLuis Fernando Restrepo Gómez100% (2)

- Guía UAII-UPAДокумент4 страницыGuía UAII-UPAJanis Sánchez CarterОценок пока нет

- Razones Financieras VITRO 2018 2019Документ3 страницыRazones Financieras VITRO 2018 2019Sergio HinojosaОценок пока нет

- 1-Introduccion A La Politica Monetaria Del BCEДокумент8 страниц1-Introduccion A La Politica Monetaria Del BCEMatilde Lina SuarezОценок пока нет

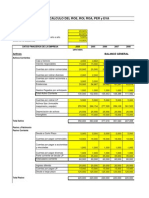

- Calculo Roe Roi Roa Per EvaДокумент82 страницыCalculo Roe Roi Roa Per Evadiegorpe50% (2)

- Is-Lm Waldo Mendoza PucpДокумент42 страницыIs-Lm Waldo Mendoza PucpJhan Carlo Hernández SuárezОценок пока нет

- Adm Fin TallerДокумент3 страницыAdm Fin TallerJESSIKA VALENTINA MANCERA VEGAОценок пока нет

- PDF Doc E001 161 Fact. Mallas Galv.Документ1 страницаPDF Doc E001 161 Fact. Mallas Galv.Stalin MacazanaОценок пока нет

- La sociedad anónima: concepto, elementos y formas de constituciónДокумент12 страницLa sociedad anónima: concepto, elementos y formas de constitucióncaro15_pandaОценок пока нет

- Mercado Primario y Secundario de ValoresДокумент2 страницыMercado Primario y Secundario de ValoresSuci Hilares100% (1)

- Boletin 18Документ6 страницBoletin 18Elizabeth Alejandra Bahamondes AburtoОценок пока нет

- Contratos Tipicos MercantilesДокумент8 страницContratos Tipicos MercantilesGraceRamirezОценок пока нет

- Catalogoscomplementonomina PDFДокумент9 страницCatalogoscomplementonomina PDFLuisaОценок пока нет

- Evaluacion 1Документ7 страницEvaluacion 1wilson100% (4)

- FR Embonor1212Документ7 страницFR Embonor1212Yirlen PintoОценок пока нет

- Examen Fundamentos de ADE Enero 2011Документ8 страницExamen Fundamentos de ADE Enero 2011María Monasterio67% (3)

- Lista Al 03-04-2019Документ21 страницаLista Al 03-04-2019Pablo DgpeОценок пока нет

- Formularios para WarrantДокумент26 страницFormularios para Warranttomy201489Оценок пока нет

- El Modelo AlmatДокумент8 страницEl Modelo AlmatAbel Barreto NoaОценок пока нет

- Bedoya Benavides Mateo Valuacion Bolsa Valores LimaДокумент222 страницыBedoya Benavides Mateo Valuacion Bolsa Valores LimaRossmery SolierОценок пока нет

- Evaluación de riesgos financieros y toma de decisionesДокумент6 страницEvaluación de riesgos financieros y toma de decisionesmayraОценок пока нет

- Ejercicios de Bonos 2013-1Документ2 страницыEjercicios de Bonos 2013-1Jael CruzОценок пока нет