Вам также может понравиться

- Boletin Mayo 2014Документ13 страницBoletin Mayo 2014Alex RobletoОценок пока нет

- NaguДокумент135 страницNaguLoncho SalasОценок пока нет

- Como Vivir Con RiesgosДокумент9 страницComo Vivir Con RiesgosAlex RobletoОценок пока нет

- Mag Parte I - Criterios Basicos-1Документ164 страницыMag Parte I - Criterios Basicos-1Alex RobletoОценок пока нет

- RIA-440-15 Aud. Especial MIFAN 2853 AI-WRV-0188-10-09Документ3 страницыRIA-440-15 Aud. Especial MIFAN 2853 AI-WRV-0188-10-09Alex RobletoОценок пока нет

- Informe de Denuncia Ciudadana Julio 2015Документ1 страницаInforme de Denuncia Ciudadana Julio 2015Alex RobletoОценок пока нет

- Lista Capitulos Hora de AventuraДокумент38 страницLista Capitulos Hora de AventuraAlex Robleto100% (1)

- 50 Trucos de Google PDFДокумент16 страниц50 Trucos de Google PDFchinoe88Оценок пока нет

- Cien Reglas Del Exito en Los Negocios GanarOpciones PDFДокумент6 страницCien Reglas Del Exito en Los Negocios GanarOpciones PDFJulia CooperОценок пока нет

- SssДокумент42 страницыSssrafavagoОценок пока нет

- MM Manejo de MaterialesДокумент2 страницыMM Manejo de MaterialesAlex RobletoОценок пока нет

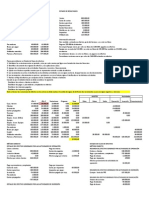

- Contabilidad EspecialДокумент44 страницыContabilidad EspecialAlex RobletoОценок пока нет

- Temario Curso SapДокумент65 страницTemario Curso SapPatricia ClОценок пока нет

- Part 4 PDFДокумент38 страницPart 4 PDFGabriel ZapataОценок пока нет

- Manual de Usuario SapДокумент45 страницManual de Usuario SapAlex Robleto100% (2)

- Diseno Control Interno Pequena y MedianaДокумент184 страницыDiseno Control Interno Pequena y MedianaAlex RobletoОценок пока нет

- Manual de Control Interno y de Calidad de La Ese CarismaДокумент68 страницManual de Control Interno y de Calidad de La Ese CarismaMaria Jose OrtegaОценок пока нет

- Manual de Control Interno WebДокумент20 страницManual de Control Interno WebAlex RobletoОценок пока нет

- Proceso Compras SAPДокумент19 страницProceso Compras SAPRafael HernándezОценок пока нет

- Ey Guia NIIF para Directores 2014 PDFДокумент112 страницEy Guia NIIF para Directores 2014 PDFJoel Cruz Neira67% (3)

- Ley587 Ley de Mercado de CapitalesДокумент84 страницыLey587 Ley de Mercado de CapitalesBenefactor1996Оценок пока нет

- Estado de Flujo de Efectivo Como Hacer LoДокумент2 страницыEstado de Flujo de Efectivo Como Hacer Lofregua78Оценок пока нет

- Ciniif 1 - 2014Документ4 страницыCiniif 1 - 2014Juan Jesus AОценок пока нет

- Guia de Aplicacion Primera Vez NIIF Preparadores de Informacion Financiera Grupo 1Документ91 страницаGuia de Aplicacion Primera Vez NIIF Preparadores de Informacion Financiera Grupo 1jockergap0% (1)

- Ifric2 NIIFДокумент7 страницIfric2 NIIFAlex RobletoОценок пока нет

- Ey Guia NIIF para Directores 2014 PDFДокумент112 страницEy Guia NIIF para Directores 2014 PDFJoel Cruz Neira67% (3)

- Guia de Aplicacion Primera Vez NIIF Preparadores de Informacion Financiera Grupo 1Документ91 страницаGuia de Aplicacion Primera Vez NIIF Preparadores de Informacion Financiera Grupo 1jockergap0% (1)

- Desarrollo de 2do Tejido Temático Informática 1er Año - I LapsoДокумент4 страницыDesarrollo de 2do Tejido Temático Informática 1er Año - I LapsoMiguel PachecoОценок пока нет

- IT 04-Resistencia Al FuegoДокумент2 страницыIT 04-Resistencia Al Fuegocynthiaph3034Оценок пока нет

- Estructura de LewisДокумент5 страницEstructura de Lewisapolo456100% (5)

- Tecnicas ArteterapiaДокумент3 страницыTecnicas ArteterapiaMimi Meraki100% (1)

- S05 - PPT - Mov. Curvilíneo - Coordenadas CilíndricasДокумент17 страницS05 - PPT - Mov. Curvilíneo - Coordenadas CilíndricasChris J FernandezОценок пока нет

- Garden Santa FeДокумент3 страницыGarden Santa FeRodrigo GonzalezОценок пока нет

- Micro 2Документ16 страницMicro 2DINA LUZ MONTEJO RINCONОценок пока нет

- Reflexiones Sobre El Manejo Clínico Del Arco RectoДокумент16 страницReflexiones Sobre El Manejo Clínico Del Arco RectoDaniel Martin Neira JaúreguiОценок пока нет

- Envase Pet Ámbar 60 MLДокумент3 страницыEnvase Pet Ámbar 60 MLDavid CampuésОценок пока нет

- Fo-Gth-44 Formato Acta de Entrega Del Puesto de TrabajoДокумент2 страницыFo-Gth-44 Formato Acta de Entrega Del Puesto de TrabajoYonathan BárcenasОценок пока нет

- Embrague: Tabla de ContenidoДокумент13 страницEmbrague: Tabla de Contenidoeurospeed2Оценок пока нет

- Las Ventajas de Ser MortalДокумент7 страницLas Ventajas de Ser MortalAnimalesProtegidosAhoraОценок пока нет

- Edificios EcologicosДокумент41 страницаEdificios EcologicosElsy Danila Holguin RojasОценок пока нет

- Receptor de FMДокумент12 страницReceptor de FMmfqcОценок пока нет

- Cromosomas de Los AnimalesДокумент15 страницCromosomas de Los Animalescheleon_7Оценок пока нет

- Guía de Actividades para El Cte FebreroДокумент11 страницGuía de Actividades para El Cte FebreroLaura GallegosОценок пока нет

- Predimensionado de Una Losa de Un TableroДокумент15 страницPredimensionado de Una Losa de Un TablerojosefoofОценок пока нет

- ESCLAVISMOДокумент11 страницESCLAVISMOJesus BeltranОценок пока нет

- Ciudad de Territorialidades - Polémicas de MedellínДокумент46 страницCiudad de Territorialidades - Polémicas de MedellínIsabel Correa AngelОценок пока нет

- Saga Harry Potter (Audiolibros)Документ9 страницSaga Harry Potter (Audiolibros)Luis Ayala67% (3)

- Guia Rapida TPV 070214Документ9 страницGuia Rapida TPV 070214Juegade10Оценок пока нет

- Como Interviene La Motivacion en El Aprendizaje de Los NiñosДокумент8 страницComo Interviene La Motivacion en El Aprendizaje de Los NiñosMassiel TerrazasОценок пока нет

- 1.7 CapacitanciaДокумент11 страниц1.7 CapacitanciaJesus Alan Lopez BernalОценок пока нет

- Precursores Del DibujoДокумент22 страницыPrecursores Del DibujoGenesis-A-2150% (2)

- DEVA-Separata Semana 3Документ21 страницаDEVA-Separata Semana 3Luis DiazОценок пока нет

- Revista Salud y Drogas v7n2Документ220 страницRevista Salud y Drogas v7n2psicologos911Оценок пока нет

- Raquel Olea Cielo DandiДокумент8 страницRaquel Olea Cielo DandiJuan Pablo SutherlandОценок пока нет

- IO-8 Transporte MinimizaciónДокумент26 страницIO-8 Transporte Minimizaciónfernando cariОценок пока нет

- Tallernseguridadnproteccion 7565559a601ad14Документ9 страницTallernseguridadnproteccion 7565559a601ad14AndrecolinitaОценок пока нет

- EsterilizaciónДокумент21 страницаEsterilizaciónJulissa Mercedes Criquet GonzálezОценок пока нет