Вам также может понравиться

- El proyecto de inversión como estrategia gerencialОт EverandEl proyecto de inversión como estrategia gerencialОценок пока нет

- Estado Flujo de EfectivoДокумент7 страницEstado Flujo de Efectivojose diazОценок пока нет

- Flujo de Efectivo ProyectadoДокумент2 страницыFlujo de Efectivo ProyectadoesthefanyОценок пока нет

- Foro de ProyectosДокумент2 страницыForo de ProyectosJorge MotocheОценок пока нет

- Centro deportivo Vive Futbolito 7Документ38 страницCentro deportivo Vive Futbolito 7Andres SaavedraОценок пока нет

- PPT-Conferencia Mtra Gabriela BrindisДокумент19 страницPPT-Conferencia Mtra Gabriela Brindisforopolis100% (1)

- Evaluación de Proyectos de InversiónДокумент12 страницEvaluación de Proyectos de InversiónCESAR AUGUSTO SIESQUEN LLONTOPОценок пока нет

- Analisis de Estados FinancierosДокумент20 страницAnalisis de Estados FinancierosObed SilvestreОценок пока нет

- Prosupuesto de Ingresos Del ProyectoДокумент13 страницProsupuesto de Ingresos Del ProyectoRous Apaza ArcosОценок пока нет

- Analisis Financiero IVPДокумент57 страницAnalisis Financiero IVPJou MatíasОценок пока нет

- Presupuesto Capital Valuacion Decisiones InversionДокумент34 страницыPresupuesto Capital Valuacion Decisiones InversionMario GandaraОценок пока нет

- Tarea#7 Ejercicio Sobre Presupuesto de UtilidadesДокумент4 страницыTarea#7 Ejercicio Sobre Presupuesto de UtilidadesArianeОценок пока нет

- Estructura Del Mercado de Capitales ColombianoДокумент13 страницEstructura Del Mercado de Capitales ColombianoJohn Fredy Barbosa CastañoОценок пока нет

- Propuesta puerto multimodal Punta ColonetДокумент11 страницPropuesta puerto multimodal Punta ColonetYeseniaCejaОценок пока нет

- Metodo CamelДокумент18 страницMetodo CamelEstefania Masapanta MolinaОценок пока нет

- Práctica Evaluación de Proyectos 2019Документ12 страницPráctica Evaluación de Proyectos 2019FabiParraRodríguezОценок пока нет

- PLANESTRATEGICOdeBC 2013-2019Документ280 страницPLANESTRATEGICOdeBC 2013-2019Fabita BernalОценок пока нет

- Carta para Exoneracion SECRETARIA DE HACIENDA MUNICIPALДокумент2 страницыCarta para Exoneracion SECRETARIA DE HACIENDA MUNICIPALLUCYОценок пока нет

- EstadoResultadosVectraManufacturying2012Документ10 страницEstadoResultadosVectraManufacturying2012FredyDavidDeJesusОценок пока нет

- Ejercicios CompendioДокумент10 страницEjercicios CompendioVilma PaniaguaОценок пока нет

- Encuesta de GestionДокумент2 страницыEncuesta de GestionAndres LagosОценок пока нет

- Estudio Legal y OrganizacionalДокумент19 страницEstudio Legal y OrganizacionalSandra Ordoñez100% (1)

- Resumen - Reconocimiento de Los Efectos de La Inflación en El Activo y Pasivo CirculanteДокумент5 страницResumen - Reconocimiento de Los Efectos de La Inflación en El Activo y Pasivo CirculanteCarlos Javier Mandujano LeijaОценок пока нет

- Portafolio Servicios Contables Interactivo 1Документ6 страницPortafolio Servicios Contables Interactivo 1YENNY KATHERINE SANTAMARIA MEDINA100% (1)

- Control DireccionalДокумент4 страницыControl DireccionalMayerlin Jiménez FernándezОценок пока нет

- Seminario Tratamiento Tributario y Contable Facturas Negociables HermolДокумент18 страницSeminario Tratamiento Tributario y Contable Facturas Negociables HermolangelОценок пока нет

- Ejercicios de Valor Del Dinero en El TiempoДокумент1 страницаEjercicios de Valor Del Dinero en El TiempoNikki RivadeneiraОценок пока нет

- Narrativa ComprasДокумент5 страницNarrativa ComprasOsmar Mundaca ZarateОценок пока нет

- Políticas Capital de TrabajoДокумент2 страницыPolíticas Capital de Trabajomaried eliana marinОценок пока нет

- Informe Diagnostico FinancieroДокумент23 страницыInforme Diagnostico FinancieroMaría PardoОценок пока нет

- Ejercicios S.B.C.Документ3 страницыEjercicios S.B.C.Omar QuirozОценок пока нет

- Tipos de CambioДокумент3 страницыTipos de Cambioanaquin007Оценок пока нет

- Análisis Sistema SIGAMEДокумент155 страницAnálisis Sistema SIGAMEAyr MОценок пока нет

- Sintesis Prospectiva Escuela FrancesaДокумент3 страницыSintesis Prospectiva Escuela Francesaalejandro solanoОценок пока нет

- Grupo 6 - Doctrina Contable 104Документ24 страницыGrupo 6 - Doctrina Contable 104LUCIA JIMENA LEON CARBAJALОценок пока нет

- Sedemat 28052021 2848822 0004Документ1 страницаSedemat 28052021 2848822 0004gerardo peñaОценок пока нет

- Decisiones de Estructura Financiera y Determinacion Del Nivel de EndeudamientoДокумент38 страницDecisiones de Estructura Financiera y Determinacion Del Nivel de EndeudamientoMelinaAcuñaZúñigaОценок пока нет

- VAN y TIR Con EjmploДокумент5 страницVAN y TIR Con EjmploKevin Gustavo De La Cruz MezaОценок пока нет

- Segun Franklin BenjaminДокумент21 страницаSegun Franklin BenjaminEduard Antonio0% (1)

- Plan de NegocioДокумент34 страницыPlan de NegocioTatiana Velasquez100% (1)

- VAN y TIR: Herramientas clave para la toma de decisiones en los negociosДокумент6 страницVAN y TIR: Herramientas clave para la toma de decisiones en los negociosFranco Jara VelayarseОценок пока нет

- Estudio TecnicoДокумент8 страницEstudio TecnicoJesus PalaciosОценок пока нет

- Ratios FinacierosДокумент9 страницRatios FinacierosNoe David MoralesОценок пока нет

- SILABO Administracion Financiera IIДокумент7 страницSILABO Administracion Financiera IIsolanoscОценок пока нет

- Rentabilidad de ProyectosДокумент11 страницRentabilidad de ProyectosKarlo Guillemro Ponce BozaОценок пока нет

- Segundo Parcial AuditoriaДокумент5 страницSegundo Parcial AuditoriaFanandroid GTОценок пока нет

- Decisiones de Financiamineto - MonoДокумент19 страницDecisiones de Financiamineto - Monoa2lopez-1100% (1)

- Indicadores Evaluación de ProyectosДокумент29 страницIndicadores Evaluación de ProyectosvlasqzОценок пока нет

- Informe FinancieroДокумент3 страницыInforme FinancieroGerardo TejedorОценок пока нет

- Importancia Del Presupuesto de CapitalДокумент13 страницImportancia Del Presupuesto de CapitalAlejandra Zùñiga AnguloОценок пока нет

- Gestión integral Sol MarineДокумент5 страницGestión integral Sol MarineJulieth ValdesОценок пока нет

- Estado de pérdidas y ganancias de Bartlett CompanyДокумент15 страницEstado de pérdidas y ganancias de Bartlett CompanyAnali BravoОценок пока нет

- Estructura de Capital y Su CostoДокумент18 страницEstructura de Capital y Su CostodavidsuramОценок пока нет

- Cuestionario 1 Modelos de Simulación FinancieraДокумент2 страницыCuestionario 1 Modelos de Simulación FinancieraDayana SalazarОценок пока нет

- Examen 1Документ2 страницыExamen 1Diana L Chuc AkeОценок пока нет

- Caso Practico Unidad 1Документ6 страницCaso Practico Unidad 1ricardo puentesОценок пока нет

- Módulo 3.5Документ8 страницMódulo 3.5JEANSY MARISOL MÉNDEZ ZALDÍVARОценок пока нет

- Sector ConstruccionДокумент19 страницSector ConstruccionKevinChaconVargasОценок пока нет

- Universidad Politecnica SalesianaДокумент4 страницыUniversidad Politecnica SalesianaHelen BalarezoОценок пока нет

- Tema 3, Grupo # 2 Presupuesto EmpresarialДокумент8 страницTema 3, Grupo # 2 Presupuesto EmpresarialGrisel FamiliaОценок пока нет

- Resumen de TrabajoДокумент1 страницаResumen de TrabajoWendyBEОценок пока нет

- La MotivaciónДокумент6 страницLa MotivaciónWendyBEОценок пока нет

- IGVДокумент3 страницыIGVWendyBEОценок пока нет

- Definición de Régimen FiscalДокумент2 страницыDefinición de Régimen FiscalWendyBEОценок пока нет

- Como Calcular La Renta de 5ta Categoría A Partir Del 2015Документ3 страницыComo Calcular La Renta de 5ta Categoría A Partir Del 2015WendyBEОценок пока нет

- Compensación Por Tiempo de ServiciosДокумент13 страницCompensación Por Tiempo de ServiciosWendyBEОценок пока нет

- Como Calcular El Impuesto de Quinta Categoría Desde El 2015Документ2 страницыComo Calcular El Impuesto de Quinta Categoría Desde El 2015WendyBEОценок пока нет

- FiscalizaciónДокумент15 страницFiscalizaciónWendyBEОценок пока нет

- Auditoria ContableДокумент21 страницаAuditoria ContableWendyBEОценок пока нет

- GRATIFICACIONДокумент3 страницыGRATIFICACIONWendyBEОценок пока нет

- Importancia Del Mix de MarketingДокумент2 страницыImportancia Del Mix de MarketingWendyBEОценок пока нет

- Matriz de Consistencia Municipalidad Distrital de AtuncollaДокумент1 страницаMatriz de Consistencia Municipalidad Distrital de AtuncollaALFRED HCОценок пока нет

- GRATIFICACIONESДокумент4 страницыGRATIFICACIONESRoxi AlvaroОценок пока нет

- Régimen General Del Impuesto A La RentaДокумент20 страницRégimen General Del Impuesto A La RentaBrigith1989% (36)

- INDICACIONESДокумент1 страницаINDICACIONESWendyBEОценок пока нет

- Minuta de Constitucion de Una Sociedad Civil de Responsabilidad LimitadaДокумент8 страницMinuta de Constitucion de Una Sociedad Civil de Responsabilidad LimitadaWendyBEОценок пока нет

- Modelos valoración CIДокумент7 страницModelos valoración CIWendyBE100% (1)

- Modelo de Minuta de Sociedad Civil de Responsabilidad LimitadaДокумент19 страницModelo de Minuta de Sociedad Civil de Responsabilidad Limitadairwin_tuestaОценок пока нет

- Modelo de Minuta de Sociedad Civil de Responsabilidad LimitadaДокумент19 страницModelo de Minuta de Sociedad Civil de Responsabilidad Limitadairwin_tuestaОценок пока нет

- ELEMENTO 0 y 9Документ5 страницELEMENTO 0 y 9WendyBEОценок пока нет

- Gestio de La Qualitat PDFДокумент226 страницGestio de La Qualitat PDFVictor100% (1)

- Como Calcular La Renta de 5ta Categoría A Partir Del 2015Документ3 страницыComo Calcular La Renta de 5ta Categoría A Partir Del 2015WendyBEОценок пока нет

- El Acta ConstitutivaДокумент22 страницыEl Acta ConstitutivaOscar AlenОценок пока нет

- Lenguajes de ComunicaciónДокумент4 страницыLenguajes de ComunicaciónWendyBEОценок пока нет

- Cronograma de ActividadesДокумент2 страницыCronograma de ActividadesWendyBEОценок пока нет

- Industrias Del Envase S18.02.2015Документ44 страницыIndustrias Del Envase S18.02.2015WendyBEОценок пока нет

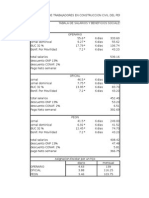

- Tabala de Salarios y Rendimientos Minimos Oficiales de Mano de ObraДокумент9 страницTabala de Salarios y Rendimientos Minimos Oficiales de Mano de ObraWendyBEОценок пока нет

- Gestion de CalidadДокумент69 страницGestion de CalidadMarco DiazОценок пока нет

- Asignacion FamiliarДокумент2 страницыAsignacion FamiliarShandy Yanira Quispe LópezОценок пока нет

- 2do Parcial Cadena de SuministosДокумент11 страниц2do Parcial Cadena de SuministosJenifer SoriaОценок пока нет

- Formulación Estratégica, Seguimiento y Control. - Miguel Guerrero QuijanoДокумент4 страницыFormulación Estratégica, Seguimiento y Control. - Miguel Guerrero QuijanoElsa Quijano RamirezОценок пока нет

- La Teoria de Carlos Marx y La Eficiencia EconomicaДокумент6 страницLa Teoria de Carlos Marx y La Eficiencia EconomicaAristides Gonzalo Pérez RomeroОценок пока нет

- Riesgo de Operar ForexДокумент217 страницRiesgo de Operar ForexFreddy T0% (1)

- Tarea 2 PresupuestosДокумент3 страницыTarea 2 PresupuestosRicardo Cardenas100% (1)

- Tarea de CostoДокумент8 страницTarea de CostoLenny A Ureña Brito100% (1)

- Temario TyPM17Документ4 страницыTemario TyPM17Carlos SantanaОценок пока нет

- Trabajo Final Reyes (Makro)Документ14 страницTrabajo Final Reyes (Makro)aureafemsОценок пока нет

- Clase 04 - BonosДокумент44 страницыClase 04 - BonosEunice Alejandra Urrutia Barahona0% (1)

- Bonos-Simples ORDENДокумент7 страницBonos-Simples ORDENJean BerriosОценок пока нет

- Ceteris Paribus Es Una Expresión en Latín Que SignificaДокумент1 страницаCeteris Paribus Es Una Expresión en Latín Que SignificaGustavo FernandezОценок пока нет

- El Valor Del Dinero A Través Del TiempoДокумент8 страницEl Valor Del Dinero A Través Del TiempoRene Dante ViverosОценок пока нет

- Cálculo de Interesés y Tasa de InterésДокумент5 страницCálculo de Interesés y Tasa de InterésTuctojuegos RDОценок пока нет

- Actividad 1 Conceptos Basicos GlosarioДокумент7 страницActividad 1 Conceptos Basicos GlosarioCAROLINA CORREDORОценок пока нет

- Logística y cadenas de suministro: Sistemas de transporteДокумент12 страницLogística y cadenas de suministro: Sistemas de transporteDaniel CMОценок пока нет

- NIF B7 WordДокумент2 страницыNIF B7 WordMarista ContaОценок пока нет

- ContratosДокумент4 страницыContratosCarlos Alberto Roncancio0% (1)

- Evaluación financiera proyecto productora caféДокумент109 страницEvaluación financiera proyecto productora caféNelcy ParadaОценок пока нет

- Ejercicios Resueltos VariosДокумент19 страницEjercicios Resueltos VariosJose EnriqueОценок пока нет

- Taller 2 Economia OydДокумент10 страницTaller 2 Economia OydValery Rodriguez CoralОценок пока нет

- Libro Costos Industriales - PDF RobertДокумент116 страницLibro Costos Industriales - PDF RobertNicolás Alurralde Iturri83% (6)

- Mapa Conceptual de Contabilidad IIIДокумент2 страницыMapa Conceptual de Contabilidad IIISanz SgОценок пока нет

- Ejercicio 1, Fábrica de Calzado Emmanuel, S.CДокумент8 страницEjercicio 1, Fábrica de Calzado Emmanuel, S.CErick Barillas100% (1)

- Ejer Cici OsДокумент6 страницEjer Cici Osjorge luis0% (1)

- Cálculo del ciclo de conversión de efectivo y rendimiento de CETES con tasas del 9.12% y 10Документ12 страницCálculo del ciclo de conversión de efectivo y rendimiento de CETES con tasas del 9.12% y 10Elena Quiroz0% (1)

- TEMA No 3 Costos EstimadosДокумент14 страницTEMA No 3 Costos EstimadosLuis Giovanni100% (1)

- Costos de producción y contabilidad en microempresa artesanalДокумент9 страницCostos de producción y contabilidad en microempresa artesanalDany RosarioОценок пока нет

- Taller Semana 3 Aplicando El PUCДокумент17 страницTaller Semana 3 Aplicando El PUCMinelly Idarraga PérezОценок пока нет

- Análisis Modelo de Negocio IsapreДокумент6 страницAnálisis Modelo de Negocio IsapreClaudia Bastías CofréОценок пока нет

- DD122 - Normas Internacionales de ContabilidadДокумент8 страницDD122 - Normas Internacionales de ContabilidadHenry Julio AlcazarОценок пока нет