Вам также может понравиться

- Unidad 14 ES001 1767807 PDFДокумент33 страницыUnidad 14 ES001 1767807 PDFNoeliaGarciaОценок пока нет

- CookiesДокумент1 страницаCookiesNoeliaGarciaОценок пока нет

- Funciones PrintДокумент2 страницыFunciones PrintNoeliaGarciaОценок пока нет

- Ecuaciones PrintДокумент2 страницыEcuaciones PrintNoeliaGarciaОценок пока нет

- Tecnología Industrial Grado Superior 2016Документ3 страницыTecnología Industrial Grado Superior 2016NoeliaGarciaОценок пока нет

- Ecuaciones de Primer y Segundo Grado. Ejercicios PDFДокумент3 страницыEcuaciones de Primer y Segundo Grado. Ejercicios PDFtxoniasierОценок пока нет

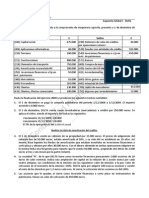

- SupuestosADE 17-18 PDFДокумент19 страницSupuestosADE 17-18 PDFNoeliaGarciaОценок пока нет

- Ejercicios ATOMOS 3esoДокумент2 страницыEjercicios ATOMOS 3esoceciliamartin76100% (2)

- Supuesto Global 5 Delta Sin CierreДокумент3 страницыSupuesto Global 5 Delta Sin CierreNoeliaGarciaОценок пока нет

- 3 Ejercicios 4º F Q GravitaciónДокумент4 страницы3 Ejercicios 4º F Q GravitaciónJazmínARОценок пока нет

- 10 Preguntas TrataДокумент5 страниц10 Preguntas TrataJavi DiazОценок пока нет

- Supuesto 1Документ1 страницаSupuesto 1NoeliaGarciaОценок пока нет

- WEB1BATДокумент6 страницWEB1BATNoeliaGarciaОценок пока нет

- Ejercicio 19:: Paso 1 Datos Y DiseñoДокумент11 страницEjercicio 19:: Paso 1 Datos Y DiseñoGrisel RivadeneyraОценок пока нет

- DS 005 2012 PDFДокумент27 страницDS 005 2012 PDFDenis MendozaОценок пока нет

- Caso Sergio UrregoДокумент5 страницCaso Sergio UrregoZamara Ramirez100% (1)

- Elementos Del MunicipioДокумент5 страницElementos Del MunicipioINEISI GISEL ORTIZ UCОценок пока нет

- Convocatoria Del Congreso de PanamáДокумент4 страницыConvocatoria Del Congreso de PanamáJosh Isaias Garcia BarriosОценок пока нет

- Nuevas Formas de Esclavitud Y Delitos CibernéticosДокумент7 страницNuevas Formas de Esclavitud Y Delitos CibernéticosOsvaldo CalixtroОценок пока нет

- Unidad 4 - de - La - Conformación - Del - Territorio - Nacional - de - HondurasДокумент20 страницUnidad 4 - de - La - Conformación - Del - Territorio - Nacional - de - HondurasCarlos Armando Osorio RoqueОценок пока нет

- Manual de Conducta ProfesionalДокумент23 страницыManual de Conducta ProfesionalAnna G EstradaОценок пока нет

- ¿La Cultura Feminista Esta Destruyendo Los Monumentos Representativos de La Cultura MexicanaДокумент6 страниц¿La Cultura Feminista Esta Destruyendo Los Monumentos Representativos de La Cultura MexicanaLISA MONTOYAОценок пока нет

- Angel Rodriguez LuñoДокумент14 страницAngel Rodriguez LuñoJosé Mares Chávez100% (1)

- Auditoria de Cumplimiento Preguntas.Документ5 страницAuditoria de Cumplimiento Preguntas.Nil Adlyn HCОценок пока нет

- Escrito de Denuncia de Juicio Sucesorio TestamentarioДокумент2 страницыEscrito de Denuncia de Juicio Sucesorio TestamentarioJesús Beltrán100% (1)

- Vicente Antonio de Icuza Comandante de Corsarios Autor Vicente Amezaga ArestiДокумент154 страницыVicente Antonio de Icuza Comandante de Corsarios Autor Vicente Amezaga ArestiXabier AmezagaОценок пока нет

- EscritoДокумент4 страницыEscritoCarolAlejandraQuirogaMondacaОценок пока нет

- Volsa de ValoresДокумент2 страницыVolsa de ValoresVLADI VILLCAОценок пока нет

- Demanda de DesalojoДокумент29 страницDemanda de DesalojoCharles AlbertОценок пока нет

- Aplicacion Ley 28110Документ12 страницAplicacion Ley 28110josefucito100% (1)

- Reglamento Interno Manejo de Caja Chica U.A.G.R.M.Документ34 страницыReglamento Interno Manejo de Caja Chica U.A.G.R.M.Cleidy Arauz100% (1)

- Escogidos en Cristo Ernesto Trenchard y Jose Maria MartinezДокумент130 страницEscogidos en Cristo Ernesto Trenchard y Jose Maria Martinezjesusmursan80% (5)

- Sentencia No. C-153/94Документ16 страницSentencia No. C-153/94MauricioMarroquinОценок пока нет

- Diferencias Entre Bienes y CosasДокумент2 страницыDiferencias Entre Bienes y CosasRonald Rojas50% (2)

- Convenio de Reconocimiento de AdeudoДокумент4 страницыConvenio de Reconocimiento de AdeudoJose Antonio RomeroОценок пока нет

- Mexico Barbaro ResumenДокумент15 страницMexico Barbaro ResumenMiryan AyonОценок пока нет

- Guia Siigo Contador NubeДокумент5 страницGuia Siigo Contador NubeCristian RinconОценок пока нет

- ODS 16 TrabajoДокумент10 страницODS 16 TrabajoNicole DiazОценок пока нет

- Trabajo de Constitucional Colombiano DVДокумент7 страницTrabajo de Constitucional Colombiano DVMariat Borrero RomeroОценок пока нет

- 09 - Complementaria - 02 - DERECHAS-DOC-3-URUGUAY-BRASIL-BOLIVIAДокумент12 страниц09 - Complementaria - 02 - DERECHAS-DOC-3-URUGUAY-BRASIL-BOLIVIAPablo SarmientoОценок пока нет

- Partida DobleДокумент22 страницыPartida DobleIrene LlanosОценок пока нет

- Comunicado Ampliacion de Horario Cas 21-Ogrh-2023Документ2 страницыComunicado Ampliacion de Horario Cas 21-Ogrh-2023ANDREAОценок пока нет

- Seguro Complementario de Trabajo de Riesgo Pensiones: Grupo Mapfre PeruДокумент1 страницаSeguro Complementario de Trabajo de Riesgo Pensiones: Grupo Mapfre PeruJepherson C HuaricapchaОценок пока нет