Академический Документы

Профессиональный Документы

Культура Документы

1400 2065 1 SM

Загружено:

Maria Gerlane de SoutoОригинальное название

Авторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

1400 2065 1 SM

Загружено:

Maria Gerlane de SoutoАвторское право:

Доступные форматы

UNIVERSIDADE DO PLANALTO CATARINENSE

PR-REITORIA DE ENSINO

RELATRIO DE ESTGIO SUPERVISIONADO

CURSO DE ENGENHARIA DE PRODUO

IMPLANTAO DE CONTROLE DE ESTOQUES PARA A GESTO DE MATERIA

PRIMA NA EMPRESA MARIA ZILMA FARIAS FERREIRA ME

RICARDO FARIAS FERREIRA

LAGES (SC)

2014

RICARDO FARIAS FERREIRA

IMPLANTAO DE CONTROLE DE ESTOQUES PARA A GESTO DE MATERIA

PRIMA NA EMPRESA MARIA ZILMA FARIAS FERREIRA ME

Relatrio

de

estgio

supervisionado,

apresentada ao Curso de Engenharia de

Produo da Universidade do Planalto

Catarinense como requisito para obteno

do ttulo de Bacharel em Engenharia de

Produo.

Orientador: Jorge Colla Junior, Msc.

LAGES SANTA CATARINA

JUNHO DE 2014

TERMO DE AVALIAO

RICARDO FARIAS FERREIRA

ESTGIO SUPERVISIONADO

IMPLANTAO DE CONTROLE DE ESTOQUES PARA A GESTO DE MATERIA

PRIMA NA EMPRESA MARIA ZILMA FARIAS FERREIRA ME

Relatrio apresentado como requisito indispensvel para a aprovao do Estgio

Supervisionado, de acordo com o Regulamento de Estgio Supervisionado do Curso de

Engenharia de Produo.

Conceito: _______________________

Data: ____/____/____

__________________________________

Orientador: Professor M. Sc. Jorge Colla Junior

Data: ____/____/____

__________________________________

Professor da disciplina: Carlos Eduardo de Liz

LISTA DE FIGURAS

Figura 1 Fachada da Loja Ani-lle Moda ntima. ..................................................................... 9

Figura 2 Almoxarifado da Empresa Maria Zilma Farias Ferreira ME .................................. 10

Figura 3 Controle de Estoques Inadequado. ......................................................................... 11

Figura 4 Situao de Melhoria na Gesto de Estoques. ........................................................ 17

Figura 5 Controle de Estoques Implantado. .......................................................................... 19

Figura 6 Metodologia de Armazenagem Antiga. .................................................................. 34

Figura 7 Metodologia de Armazenagem Atual. ................................................................... 35

LISTA DE GRFICOS

Grfico 1 Ganho de Produtividade no Controle de Estoque. ................................................ 27

Grfico 2 Otimizao no Tempo de Gesto do Controle de Estoque. ................................... 28

Grfico 3 Ganho de Produtividade no Relatrio de Compras. .............................................. 29

Grfico 4 Otimizao do Tempo de Elaborao do Relatrio de Compras. ......................... 29

Grfico 5 Reduo no Custo com Controle de Estoque. ....................................................... 30

Grfico 6 Otimizao no Custo de Gesto do Controle de Estoque. ..................................... 31

Grfico 7 Reduo no Custo com a Elaborao de Relatrios de Compras.......................... 31

Grfico 8 Otimizao no Custo de Elaborao do Relatrio de Compras. ........................... 32

Grfico 9 Otimizao de Custo na Elaborao do Relatrio de Estoque. ............................. 33

Grfico 10 Reduo no Custo Total. ..................................................................................... 33

LISTA DE TABELAS

Tabela 1 Clculo de Acurcia de Estoques. ........................................................................... 20

Tabela 2 Menu de Navegao. .............................................................................................. 24

Tabela 3 Gesto de Estoques. ................................................................................................ 25

Tabela 4 Gesto de Compras. ................................................................................................ 26

Tabela 5 Pay-Back. ................................................................................................................ 34

IDENTIFICAO

Nome da Empresa: Maria Zilma Farias Ferreira ME.

Nome Fantasia: Ani-lle Moda ntima

Endereo: Av. Manoel Antunes Pessoa n 440, CEP 88525-170. Bairro Penha Lages SC.

CNPJ: 05539794/0001-80

Ramo de atividade: Confeco e comercializao de roupas

Orientador: Professor Jorge Colla Junior.

Perodo de Realizao: 17/03/2014 a 17/05/2014.

Durao: 60 dias.

Carga Horria: 180 horas.

SUMRIO

1 DEFINIO DO PROBLEMA OU OPORTUNIDADE .................................................. 9

1.1 CARACTERIZAO DA ORGANIZAO E SEU AMBIENTE.............................. 9

1.2 PROBLEMTICA ........................................................................................................... 10

1.2.1 Dados e/ou Informaes que Dimensionam a Problemtica (almoxarifado) .................. 10

At que ponto a falta de controle mais apurado dos estoques pode agregar custos a produo?

At que ponto torna-se vivel a utilizao de controles manuais? ........................................... 11

1.2.2 Limites do Projeto ........................................................................................................... 11

1.3 OBJETIVOS ..................................................................................................................... 11

1.3.1 Objetivo Geral ................................................................................................................. 11

1.3.2 Objetivos Especficos ...................................................................................................... 12

1.4 JUSTIFICATIVA ............................................................................................................. 12

1.4.1 Oportunidade do projeto .................................................................................................. 13

1.4.2 Viabilidade do projeto ..................................................................................................... 13

1.4.3 Importncia do Projeto .................................................................................................... 13

2 REVISO DA LITERATURA .......................................................................................... 15

2.1 LOGISTICA ..................................................................................................................... 15

2.2 ESTOQUES....................................................................................................................... 16

2.3 CUSTO DE ESTOQUE ................................................................................................... 18

2.4 ACURCIA DE ESTOQUES ......................................................................................... 18

3 METODOLOGIA................................................................................................................ 22

3.1 DELINEAMENTO DA PESQUISA ............................................................................... 22

3.2 DEFINIO DA REA OU POPULAO-ALVO DO ESTUDO ........................... 22

3.3 PLANOS E INSTRUMENTOS DE COLETA .............................................................. 22

3.4 PLANO DE ANLISE DE DADOS ............................................................................... 23

4 ANLISE ............................................................................................................................. 24

4.1 DESCRIO DOS DADOS COLETADOS .................................................................. 24

4.2 ANLISE .......................................................................................................................... 27

5 CONCLUSES E SUGESTES ....................................................................................... 36

REFERNCIAS BIBLIOGRFICAS ................................................................................. 38

APRESENTAO

Empresas, independentemente do ramo de atuao, esto cada vez mais dinmicas

visando lucratividade pela influencia do mercado consumidor; o qual est cada vez mais

exigente tanto com sua metodologia de vendas, quanto com a sua fora produtiva. No

existem mais espaos para erros, to pouco segundas chances, de forma que impretervel

que todos os segmentos de uma empresa; seja ela pequena, mdia ou at mesmo

multinacional, estejam monitorados.

Deste modo quaisquer inovaes na estratgia de empresa podem se tornar uma

vantagem competitiva em potencial. Dentre estas vantagens competitivas podemos citar os

agentes logsticos, seus custos e benefcios no caso de correta aplicao. Dentre as atividades

logsticas, o controle de estoque vem mostrando cada vez mais a sua importncia nos

processos gerenciais das empresas, desde o balano patrimonial at a tomada de deciso

quanto ao planejamento e controle de produo, de forma que o foco principal deste projeto

o controle de estoques.

1 DEFINIO DO PROBLEMA OU OPORTUNIDADE

1.1 CARACTERIZAO DA ORGANIZAO E SEU AMBIENTE

A empresa Maria Zilma Farias Ferreira ME (Ani-lle Moda ntima), situada Av.

Manuel Antunes Pessoas n440 no Bairro Penha em Lages SC, est presente no mercado

desde 06/02/2003, possuindo atualmente os ramos de fabricao e comercializao de seus

produtos. Conta com doze colaboradoras sendo trs vendedoras e nove costureiras. Tem como

seu principal foco produtivo a confeco de roupa ntima feminina, porm, como o passar do

tempo algumas inovaes nas linhas de produtos fizeram-se necessrias, em parte para

aumentar as vendas e em parte para acompanhar as mudanas de mercado, pois neste ramo de

atuao existe grande sazonalidade decorrente das estaes do ano, e conta com um mercado

consumidor bastante dinmico, para tal fez-se necessrio iniciar a produo de outras linhas

de produtos, bem como, pijamas, calas femininas para ginstica, moda ntima masculina e

roupas de cama.

Figura 1 Fachada da Loja Ani-lle Moda ntima.

10

A Ani-lle uma das principais fabricantes do seu segmento na regio, tendo

capacidade diria de produo bastante relevante frente ao mercado consumidor, estes nveis

de produo fazem com que a empresa trabalhe com estoque cada vez mais variado e com

isso mostrou-se necessrio implantao de um almoxarifado, o qual responsvel pelo

controle dos estoques de matria prima o qual pode-se observar na Figura 2 abaixo..

Figura 2 Almoxarifado da Empresa Maria Zilma Farias Ferreira ME

1.2 PROBLEMTICA

1.2.1 Dados e/ou Informaes que Dimensionam a Problemtica (almoxarifado)

Atualmente a Ani-lle conta com apenas uma pessoa responsvel pelo controle de

estoques. Este controle existente ainda no esta disponvel em meio eletrnico, de forma que

todas as informaes referentes a entradas de matria primas e distribuio para as linhas de

produo, so apontadas de forma manual, gerando grande dispndio de tempo e

suscetibilidade ao erro, conforme pode-se observar na Figura 3 abaixo.

11

Figura 3 Controle de Estoques Inadequado.

At que ponto a falta de controle mais apurado dos estoques pode agregar custos a

produo? At que ponto torna-se vivel a utilizao de controles manuais?

1.2.2 Limites do Projeto

O estudo decorrente ao estgio curricular limita-se ao levantamento e anlise dos

dados referentes ao controle de estoque nas linhas de produo da Maria Zilma Farias Ferreira

ME.

1.3 OBJETIVOS

1.3.1 Objetivo Geral

12

Aperfeioar o controle de estoques de forma a otimizar o tempo disposto com

cadastro, entrada e baixas de matrias primas.

1.3.2 Objetivos Especficos

a) Inventariar todos os produtos estocveis;

b) Padronizar a nomenclatura de todas as matrias primas de acordo com nome sugerido pelo

fornecedor;

c) Criar controle eletrnico de estoques.

1.4 JUSTIFICATIVA

A crescente e continua busca por resultados positivos em todos os segmentos

econmicos, fazem com que a tarefa de administrar empresas no seja uma tarefa fcil apesar

de grandes esforos desprendidos por administradores, buscas por novos produtos ou

procedimentos operacionais para otimizar processos, em muitos casos, auxiliam esta difcil

tarefa e podem amenizar danos.

Apesar de grandes investimentos em inovaes, a economia acaba tendo ciclos de

altos e baixos. Perodos de estagnao econmica acabam sendo uma realidade dura de ser

enfrentada.

Um dos grandes problemas encontrados em pequenas e mdias empresas a falta de

controle nos estoques de matrias primas e insumos, o que por sua vez pode causar diversos

problemas atrelados lucratividade. Isso ocorre, em grande parte das vezes, por falta de

investimentos em tecnologia e mo de obra dedicada a tarefa de gerenciar estoques. Em

alguns casos podemos atrelar a falta de controle de materiais pela pouca importncia dada a

este segmento pelos proprietrios e administradores, os quais acabam concentrando suas

atenes e esforos em aumentar a produtividade, qualidade dos produtos e reduo de custos

produtivos. Isto de forma alguma pode ser considerado como atitude equivocada, mas o

reflexo de um mau controle de materiais estocveis pode ser o carrasco de um sistema

aparentemente sustentvel.

13

Sabe-se que estoques em volumes excessivos geram custos desnecessrios, assim

como quando no h produtos disponveis para a produo, os custos podem ser ainda

maiores, justificando desta forma a importncia de se aplicar ferramentas para controle de

estoque.

1.4.1 Oportunidade do projeto

Segundo relatos prestados pela gerente de produo da empresa Maria Zilma Farias

Ferreira ME, ocorreram situaes onde por falta de alguns insumos, diversas adequaes

relacionadas s linhas produo fizeram-se necessrias. Aps estudo de rotatividade de

materiais estocveis desta empresa, notou-se grande deficincia na gesto de controle de

estoques. O que por sua vez tornou-se o principal foco para este estudo.

1.4.2 Viabilidade do projeto

Tendo em vista a ineficincia do atual controle de estoque da empresa, verificou-se a

disponibilidade de se implantar um sistema simplificado para a gesto de materiais, o qual

seja acessvel e de fcil aplicao e entendimento para a colaboradora responsvel por este

setor.

1.4.3 Importncia do Projeto

A fim de reduzir os desperdcios decorrentes da m administrao dos estoques, faz-se

necessria a aplicao de ferramentas para gerenciamento destas funes. Estas ferramentas

visam otimizar o tempo tanto na tomada de deciso, quanto na compra de materiais.

Tem-se como item de grande importncia deste projeto a orientao da produo

atravs da disponibilidade de matria prima, ou seja, o quanto pode ser produzido com o

14

material estocado ou ainda qual produto deve ser produzido tendo em vista a viabilidade

econmica da produo.

15

2 REVISO DA LITERATURA

2.1 LOGISTICA

A logstica sofreu diversas mutaes com o passar dos anos e o seu papel, j de

conhecida relevncia dentro e fora das organizaes, tem aumentado com o passar do tempo.

Para Coronado (2007), ao longo da historia do homem as guerras foram vencidas e

perdidas, ou ainda tm sido, pelo poder e pela capacidade da logstica ou pela ausncia dela.

Para Michael Porter (1991), o conceito da logstica dividido em duas categorias,

conforme segue abaixo:

Logstica interna so as atividades relacionadas ao recebimento, armazenagem e

distribuio de insumos, como manuseio de material, armazenagem, controle de estoque,

programao de frotas, veculos e devoluo para fornecedores;

Logstica externa so as atividades associadas coleta, armazenagem e distribuio fsica

do produto para compradores, como armazenagem de produtos acabados, manuseio de

materiais, operao de veculos de entrega, processamento de pedidos e programao.

Atualmente com os avanos nos campos de telecomunicaes, marketing e da logstica

propriamente dita, consegue-se efetuar compras on-line. As entregas acontecem de forma

cada vez mais rpida, e isso possibilita que possamos trabalhar com estoques locais cada vez

menores, utilizando-se os estoques alocados dentro das dependncias dos fornecedores,

evitando custos excessivos com compras, transporte e alocao de matria prima.

Para Bowersox & Closs (2001), quaisquer decises logsticas as quais envolvam

gerenciamento de estoques, so prioridades e so decises de alto risco. Obviamente este

um assunto bastante sensvel, pois tratamos dos insumos, os materiais os quais iro dar vida

as empresas, e raramente esta repartio o almoxarifado recebe a devida importncia.

O correto controle de matrias primas pode ser uma grande vantagem competitiva,

pois se pode deslocar investimentos antes imobilizados na forma de matria prima, em

atividades com grande prioridade como, por exemplo, a compra de um novo equipamento.

16

2.2 ESTOQUES

Para Slack et al (1999), entende-se por estoque qualquer quantia de produto, objeto ou,

material armazenado, seja de produto acabado, matria-prima, material em processo, insumos,

manuteno, entre outros.

Ainda para o autor, estoques tm valores, finalidades e administrao diferentes, de

acordo com sua utilizao na empresa. Pode-se apontar tambm alguns motivos para se

manter estoques, entre eles: evitar interrupo da produo e evitar perdas de vendas por falta

de produtos. Os estoques servem como segurana para os casos como perdas, oscilaes na

produo, quebra de mquinas, falta de funcionrio e vendas imprevistas.

J para Ballou (2004), se a demanda for previsvel no necessrio manter estoques,

isto , quanto mais preciso for a previso de demanda, mais simples de controlar os estoques.

No entanto, como praticamente no existe previso de demanda exata, as empresas

utilizam de estoques para reduzir os efeitos causados pelas variaes de oferta e procura.

Conforme Corra, Gianesi e Caon (2001), o conceito de estoque um elemento

gerencial essencial na administrao das empresas. Aps buscar durante muito tempo baixar

seus estoques a nveis mximos, as empresas enfrentaram grandes problemas, e acabaram

compreendendo que a estratgia chegar a um consenso de que realmente precisa-se de

estoque para trabalhar sem comprometer os seus processos.

Para Dias (1993), os estoques na empresa podem ser de matrias-primas, produtos em

processo, produtos acabados e peas de manuteno, no caso especfico desse trabalho o tipo

de estoque o de matrias-primas. O autor define estoques de matrias-primas como sendo os

materiais bsicos e necessrios para a fabricao do produto final, sendo seu consumo

proporcional quantidade produzida. Em outras palavras, todos os materiais agregados ao

produto acabado.

17

Figura 4 Situao de Melhoria na Gesto de Estoques.

Segundo Dias (1993) para a organizao de um setor de estoques necessrio:

O nmero de itens que devem permanecer em estoque;

Qual o perodo de reposio para os itens em estoque;

O quanto deve-se manter em estoque para um perodo determinado;

Acionar o departamento de compras para a aquisio do produto;

Receber, armazenar e distribuir os materiais de acordo com a necessidade;

Exercer o controle sobre as quantidades e valores em estoque, fornecendo essas

informaes;

Manter a acuracidade e avaliar a situao dos estoques com inventrios peridicos e

ainda identificar e retirar do estoque materiais obsoletos e materiais danificados.

Ainda para o autor, cada tipo de estoque tem suas particularidades dentro da empresa,

o modo como devem ser tratados, seus nveis, relao entre nvel de estoque e capital

envolvido, entre outros fatores.

18

2.3 CUSTO DE ESTOQUE

Para Dias (1993), todos os custos gerados pelo armazenamento de materiais, podem

ser chamados de custo de armazenagem, e deve ser calculado da seguinte forma:

taxa de armazenamento

quantidade em estoque

tempo preo unitrio

armazenamento

(geralment e em % do custo unitrio)

2

Custo de

Ainda para o autor custo de pedido o custo em $ para se colocar um pedido de

compra, e deve ser calculado com base no custo anual total de pedidos, seguindo a seguinte

frmula:

Custo de

pedido

mo de obra material

custos indiretos

nmero anual de pedidos

J o custo total, igual a:

Custo

Total

custo de armazenamento custo total de pedido

Segundo Fernandes (2006), custo de carregamento o valor de estocagem do material.

Custo de Armazenagem (CA) somado ao Custo de Capital (CP) que a taxa de aplicao ou

emprstimo (i), multiplicado pelo preo de compra do item (p). As frmulas so:

CP i p

CC CA CP

2.4 ACURCIA DE ESTOQUES

preciso que os valores fsicos de estoques e seus registros no sistema sejam os mais

parecidos possveis. A falta de cuidado das empresas com a alimentao do sistema acaba

19

gerando uma falta de confiana no usurio que acaba muitas vezes abandonando o uso do

sistema. A movimentao de itens do estoque deve ser feita em tempo real para que se

mantenha a acuracidade dos estoques (CORRA, GIANESI E CAON 2001).

Figura 5 Controle de Estoques Implantado.

Ainda para o autor, deve ser calculado o percentual de acuracidade do estoque atravs

da frmula:

registros corretos

100

acuracidad e dos registros

registros contados

O resultado 100% seria o ideal, sendo pouco provvel de ser alcanado na prtica,

devemos adotar um grau de erro tolervel entre as quantidades do fsico e o do sistema, sendo

5% um valor mximo.

20

A seguir, exemplo de tabela de acuracidade na tabela 1:

Tabela 1 Clculo de Acurcia de Estoques.

1

2

3

4

5

6

7

8

9

10

11

12

13

Contagem Fsica Registro do Sisitema Tolerncia Aceito No Aceito

94

102

+/- 2

X

96

97

+/- 5

X

96

100

+/- 0

X

96

99

+/- 2

X

98

96

+/- 2

X

99

97

+/- 2

X

110

110

+/- 0

X

104

105

+/- 0

X

97

100

+/- 5

X

103

100

+/- 2

X

104

102

+/- 5

X

105

100

+/- 5

X

106

100

+/- 0

X

1308

1308

8

Fonte: Corra, Gianesi e Caon ( 2001)

De acordo com Pozo (2007), a logstica um processo destinado basicamente em

gerenciar estrategicamente a aquisio, a movimentao e a armazenagem de materiais

necessrios para produo de quaisquer tipos de bens de consumo e/ou materiais proveniente

da produo. Deste modo pode-se maximizar a lucratividade atravs da reduo dos custos

dos estoques, consequente atendimento a pedidos e concreta satisfao dos clientes. Pozo

(2007) acrescenta ainda que em primeiro lugar as empresas obtero vantagens competitivas

frente ao mercado quando for capaz de aos olhos dos clientes mostrar-se diferente de seus

coconcorrentes, e em segundo lugar, conseguir operar a baixo custo.

Atribui-se tambm ao controle de estoque as disponibilidades e as necessidades totais

dos processos produtivos, o que por sua vez ir envolver no apenas almoxarifados de

matrias-primas e auxiliares, como tambm os intermedirios e os de produtos acabados. O

21

principal objetivo destes almoxarifados garantir que em nenhum momento durante o

processo produtivo qualquer equipamento ou segmento pare de produzir/agregar valor em

funo de indisponibilidade de matria prima necessria. Pozo (2007) apresenta uma lista dos

objetivos do planejamento e controle de estoque:

Assegurar o suprimento adequado de matria-prima, material, material auxiliar, peas e

insumos ao processo de fabricao;

Manter o estoque o mais baixo possvel para atendimento compatvel s necessidades

vendidas;

Identificar os itens obsoletos e defeituosos em estoque para elimin-los;

No permitir condies de falta ou excesso em relao demanda de vendas;

Prevenir-se contra perdas, danos, extravios ou mau uso;

Manter as quantidades em relao s necessidades e aos registros;

Fornecer bases concretas para a elaborao de dados ao planejamento de curto mdio e

longo prazos, das necessidades de estoque;

Manter os custos nos nveis mais baixos possveis, levando em conta os volumes de vendas,

prazos, recursos e se efeito sobre o custo de venda do produto.

Em seu principio mais bsico a logstica busca o correto gerenciamento dos estoques e

demais atividades correlatas, de sua responsabilidade a promoo do nvel de servio e ao

mesmo tempo reduo no custo de produo, mirando uma maior eficincia do setor

produtivo, ou seja, otimizar as operaes e movimentaes fabris.

Os autores Crrea, Gianesi e Caon(2001) afirmam os estoques so acmulos de

recursos materiais entre fases especficas do processo de transformao, esses acmulos

podem ser bem usados ou no, o ideal que as empresas controlem seus estoques da melhor

maneira possvel, ou seja ter estoques em quantidades adequadas nem a mais nem a menos.

22

3 METODOLOGIA

3.1 DELINEAMENTO DA PESQUISA

Pretende-se com este estudo implantar um conjunto de planilhas a fim de reduzir o

tempo despendido com inventrios mensais e anuais de controle de estoques e reduzir o

tempo necessrio para registrar entradas e sadas de matarias provenientes de compras ou

baixas de estoque para as linhas de produo.

Para elaborao destas planilhas primeiramente ser inventariado todo o estoque atual

e correlacionado aos nveis de estoque mximo, mnimo e timo para que se possa estabelecer

parmetros de reposio/compra.

3.2 DEFINIO DA REA OU POPULAO-ALVO DO ESTUDO

Definiu-se como rea de foco para o desenvolvimento do estgio curricular

supervisionado o setor de almoxarifado da confeco da empresa Maria Zilma Farias Ferreira

ME. Este setor atualmente administrado por apenas uma pessoa com poucos recursos

tecnolgicos para controle, est rea serve como apoio para as linhas de produo, onde

trabalham oito operadoras de mquinas de costura.

3.3 PLANOS E INSTRUMENTOS DE COLETA

Todas as coletas de dados e amostragens foram obtidas atravs de inventrios dos

estoques atuais, onde foram catalogados e contabilizados todos os itens relativos a materiais

diretos para a produo, foram contabilizados mais de 300 itens, estes foram registrados em

uma planilha EXCEL apropriada, onde cada produto recebeu tratamento diferenciado, alm

de conter informaes como quantidade de cada item em estoque, contm dados como

23

estoque mximo, mnimo e ponto timo, alem de informaes relativas a compra, como por

exemplo custo unitrio de cada item.

As informaes atinentes a volumes de estoque, ou seja, estoque mximo e mnimo

foram obtidas atravs do volume de produo de cada produto, de forma que se pode estimar

atravs do ritmo de produo e tambm atravs do feeling da supervisora do setor de

produo.

3.4 PLANO DE ANLISE DE DADOS

As anlises de dados sero efetuadas atravs de dados qualitativos, onde aspectos

como qualidade dos relatrios de compra e qualidade dos relatrios de inventrio, juntamente

com a velocidade na preparao destes sero avaliadas.

Utilizou-se como instrumento principal para a anlise de dados o programa Microsoft

Office Excel 2007.

No programa acima referenciado foram elaboradas planilhas para entrada, avaliao e

sada de dados.

24

4 ANLISE

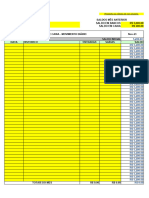

4.1 DESCRIO DOS DADOS COLETADOS

Na Tabela 2 demonstrada abaixo contm o controle de estoques implantado na

empresa Maria Zilma Farias Ferreira ME, apresenta a tela inicial do programa de gesto de

estoques (Menu de Navegao).

Tabela 2 Menu de Navegao.

Fonte: Prprio autor (2014).

25

Para entrada de dados referentes matria prima para fabricao de roupas ntimas

femininas, apresenta-se a Tabela 3 logo abaixo, nesta tabela ainda temos dados relativos

a otimizao de estoques e custos com matria-prima

Tabela 3 Gesto de Estoques.

Fonte: Prprio autor (2014)

Na Tabela 4 apresentada abaixo, podemos observar informaes relativas ao custo de

aquisio de cada material contido em estoque, estes valores so correlacionados com o

volume de estoque e dessa forma geram relatrios de compras automaticamente.

26

Tabela 4 Gesto de Compras.

Fonte: Prprio autor (2014)

Nota-se que a Tabela 4, gera automaticamente relatrio de compras, isso ocorre em

funo da interligao existente entre a gesto de estoques e a gesto de compras, os valores

de estoque esto correlacionados com o valor de cada item, dessa forma quando um item

recebe baixas em seu estoque de forma a extrapolar o limite de estoque mnimo, este

automaticamente multiplicado pelo nmero necessrio deste material para que ele atinja

novamente o estoque timo, este nmero ainda multiplicado pelo valor unitrio de cada

produto, gerando assim, um relatrio de necessidades de compra em tempo real.

27

4.2 ANLISE

Tendo como principal objetivo deste trabalho a otimizao no tempo despendido para

o controle dos estoques e para a elaborao de relatrios de necessidades de compras da

empresa Maria Zilma Farias Ferreira ME, podemos confirmar atravs Grfico 1 abaixo que

houve grande otimizao no tempo empregado para a elaborao desta atividade.

Grfico 1 Ganho de Produtividade no Controle de Estoque.

Ganho de Produtividade no Controle de Estoque

(horas)

110

100

90

80

70

60

50

40

30

20

10

0

108,00

Tempo

Diespendido Para

Controle de

Estoque

(ELETRNICO)

48,00

0,45

0,20

9,00

2,25

1,00

4,00

Tempo

Despendido Para

Controle de

Estoque

(MANUAL)

Fonte: Prprio autor (2014)

Notamos que reduziu-se cerca de 60 horas por ano na atividade de gesto de estoques,

estas horas eram distribudas entre cadastro de entradas, cadastro de sadas e inventrios

anuais para controle fiscal, constante no Grfico 2 logo abaixo podemos notar esta reduo

em percentual bastante significativa para a gesto de controle de estoque, com essa reduo de

tempo podemos atribuir novas funes para a atividade aprimorando desta forma cada vez

mais a qualidade dos servios prestados, visando a melhoria contnua.

28

Grfico 2 Otimizao no Tempo de Gesto do Controle de Estoque.

(%)

60

55

50

45

40

35

30

25

20

15

10

5

0

Otimizao no Tempo de Gesto do Controle de Estoque

55,6

55,6

55,6

Mdia Diria

55,6

Mdia Semanal

Mdia Mensal

Mdia Anual

Fonte: Prprio autor (2014)

O Grfico 2 acima mostra uma reduo de 55,6% no tempo atribudo para o controle

dos estoques de matria primas, de maneira bastante simples podemos concluir que com a

implementao de um controle eletrnico de materiais a colaboradora efetua a sua atividade

na metade do tempo antes gasto, isso sem considerar que de forma muito mais organizada e

confivel.

Ainda com relao a otimizao de tempo na atividade de almoxarife no setor de

produo da empresa Maria Zilma Farias Ferreira ME, existe a necessidade da elaborao de

relatrios de compras, estes so baseados no estoque atual como principal ndice para nova

aquisio, com o emprego das planilhas de controle de estoque pode-se atribuir valores de

estoques mnimos, mximos e timos, com isso gerando esta requisio instantaneamente.

Pode-se notar no Grfico 3 logo abaixo que para a elaborao do relatrio de compras

tivemos bons resultados no que diz respeito a otimizao de recursos.

29

Grfico 3 Ganho de Produtividade no Relatrio de Compras.

Ganho de Produtividade no Relatrio de Compras

36,00

(horas)

40

36

32

28

24

20

16

12

8

4

0

Tempo Despendido Para

Elaborao de Relatrio

de

Compras(ELETRNICO)

3,00

Tempo Despendido Para

Elaborao de Relatrio

de Compras (MANUAL)

0,02

0,20

Fonte: Prprio autor (2014)

Estes resultados so ainda mais conclusivos quando analisado em percentual da

reduo do tempo como apresentado no Grfico 4 abaixo.

Grfico 4 Otimizao do Tempo de Elaborao do Relatrio de Compras.

Otimizao no Tempo de Elaborao do Relatrio de Compras

(%)

100

90

80

70

60

50

40

30

20

10

0

99,4

99,4

Mdia Mensal

Mdia Anual

30

Fonte: Prprio autor (2014)

inevitvel no tocar no assunto custos quando se pode notar redues de at 56% no

tempo gasto em uma atividade, para tal o Grfico 5 abaixo apresenta o custo mdio com mo

de obra atrelado ao controle de estoques.

Grfico 5 Reduo no Custo com Controle de Estoque.

Reduo no Custo com Controle de Estoque

423,00

(R$)

400

Custo Com

Controle de

Estoque

(ELETRNICO)

350

300

250

200

188,00

150

1,76

100

50

0

0,78

8,81

3,92

35,25

15,67

Custo Com

Controle de

Estoque

(MANUAL)

Fonte: Prprio autor (2014)

Nota-se uma economia de mais de R$ 200,00 por ano com a implantao de um

controle de estoques adequado, quando se observa o Grfico 6 na sequncia percebe-se

reduo equivalente percentual de 55,56% nos custos com gesto de estoques.

31

Grfico 6 Otimizao no Custo de Gesto do Controle de Estoque.

(%)

60

55

50

45

40

35

30

25

20

15

10

5

0

Otimizao no Custo de Gesto do Controle de Estoque

55,56

55,56

Mdia Diria

55,56

55,56

Mdia Semanal

Mdia Mensal

Mdia Anual

Fonte: Prprio autor (2014)

Para o Grfico 7, nota-se uma reduo ainda maior de tempo e dinheiro, onde tem-se

resultados de economia de mais de R$ 140,00 por ano como podemos observar abaixo.

Grfico 7 Reduo no Custo com a Elaborao de Relatrios de Compras.

Reduo no Custo com a Elaborao de Relatrios de Compras

141,00

(R$)

(R$)

140

130

120

110

100

90

80

70

60

50

40

30

20

10

0

Custo Com

Elaborao de

Relatrio de

Compras

(ELETRNICO)

11,75

0,07

Fonte: Prprio autor (2014)

0,78

Custo Com

Elaborao de

Relatrio de

Compras

(MANUAL)

32

O Grfico 8 abaixo apresenta a reduo percentual dos custos com a elaborao de

relatrios de vendas, so resultados diretamente correlacionados com a reduo de tempo

despendido para a funo, ou seja, apresentou-se reduo de custos de mais de 94%.

Grfico 8 Otimizao no Custo de Elaborao do Relatrio de Compras.

Otimizao no Custo de Elaborao do Relatrio de Compras

(%)

100

90

80

70

60

50

99,4

40

30

20

10

0

99,4

Mdia Mensal

Mdia Anual

Fonte: Prprio autor (2014)

Contudo a viso macro da situao da empresa Maria Zilma Farias Ferreira ME no

tocante ao seu controle de estoques (matrias primas) e relatrios de necessidades de compras

pde-se concluir que se teve uma reduo de aproximadamente 66% nos custos atribudos a

elaborao de relatrios de estoque, a qual engloba desde a manuteno dos estoques, in puts

e out puts, at a emisso de relatrios pertinentes a atividade de almoxarifado, sendo que

estes montantes financeiros os quais puderam ser reduzidos so relativos a mo de obra,

mesmo assim, so valores bastante impressionantes independentemente do montante a ser

economizado e do tamanho da organizao, este valor em percentual pode ser melhor

observado no Grfico 9 o qual apresentado a seguir.

33

Grfico 9 Otimizao de Custo na Elaborao do Relatrio de Estoque.

Otimizao de Custo na Elaborao do Relatrio de Estoque

(%)

70

65

60

55

50

45

40

35

30

25

20

15

10

5

0

66,53

66,53

Mdia Mensal

Mdia Anual

Fonte: Prprio autor (2014)

No Grfico 10, nota-se a reduo total de custos em dinheiro, onde se teve uma

reduo anual de mais de R$ 350,00 por ano.

Grfico 10 Reduo no Custo Total.

Reduo no Custo Total

564,00

(R$)

400

Custo Total

Com Sistema

(ELETRNICO)

350

300

250

200

47,00

188,78

150

100

50

15,73

Fonte: Prprio autor (2014)

Custo Total

Com Sistema

(MANUAL)

34

Tabela 5 - Pay- Back.

Pay-Back

Resultado Anualizado

Ganho Anuzlizado

Investimento

Pay-Back

Pay-Back

R$

375,22

255,00

0,68

0,68 ano ou 8 meses

Fonte: Prprio autor (2014)

Notou-se que aps a implantao do programa de controle de estoques, as prateleiras de

armazenamento de materiais sofreram mudanas quanto as suas funcionalidades, diversos

produtos os quais se encontravam em caixas e sem identificao, passaram a ser dispostos

separados por cor, utilizao e tipo de produto, observa-se na Figura 6 logo abaixo a maneira

antiga de controle de estoques.

Figura 6 Metodologia de Armazenagem Antiga.

Nota-se na figura a seguir (Figura 7) que o armazm, sem custo adicional com

prateleiras ou semelhantes, sofreu uma readequao no que diz respeito a disposio dos seus

itens.

35

Figura 7 Metodologia de Armazenagem Atual.

36

5 CONCLUSES E SUGESTES

Sabe-se quanto dificuldade de se administrar uma empresa quer ela seja de pequeno,

mdio ou grande porte, as variveis associadas so muitas e por muitas vezes os

administradores quando no capacitados e/ou no conseguem lidar com as adversidades

encontradas no caminho acabam levando a empresa falncia.

de vital importncia para qualquer empresa que se tenha o correto controle de seus

estoques, estoques de produtos acabados e estoque de matrias primas, informaes como

ponto de estoque baixo e alto so essenciais para a tomada de deciso e qualquer

administrador.

Notou-se durante o perodo deste projeto a deficincia na forma de controle de

estoques da empresa em questo, onde todos os apontamentos eram feitos de forma manual, a

qual era facilmente suscetvel a falhas e de forma que esta atividade demandava muito tempo,

conforme pde-se observar na Figura 3 e Figura 5, as quais seguem abaixo em forma de

comparativo como antes e depois.

Figura 3 - Controle de Estoques Inadequado.

Figura 5 Controle de Estoques Atual.

Contudo aps a aplicao de alguns conceitos tericos com as pessoas envolvidas, e a

aplicao do programa de controle de estoques propriamente dito, notamos diversos

benefcios, o primeiro deles foi a velocidade com qual a tarefa executada, onde se reduziu

em 56% o tempo gasto com controle de estoques a mais de 99% de reduo no tempo

despendido com emisso de relatrios, outro grande ganho atrelado ao programa de controle

a confiabilidade dos dados, haja vista o controle de mais apurado dos dados.

37

Notou-se tambm que, aps a elaborao de planilhas para controle de materiais a

organizao dos materiais relativos a produo aumentou significativamente, facilitando o

registro de entrada e de sada de materiais.

Ganhos financeiros foram da mesma forma contabilizados, uma vez que a pessoa

responsvel pelo controle de estoque poder aumentar o seu tempo dedicado a outras funes,

ou at mesmo, em uma atitude mais radical manter a colaboradora responsvel pelo controle

de materiais em meio perodo reduzindo o custo com encargos trabalhistas e remunerao.

Com relao ao custo benefcio o pay back foi de apenas 8 meses, ou seja, prazo

bastante aceitvel haja vista os benefcios envolvidos.

Outro aspecto bastante importante e relevante ao projeto de estgio implantado foi a

satisfao e motivao da colaboradora diretamente envolvida com o programa de controle de

estoques, foi possvel notar o grau de comprometimento aumentando com o passar do tempo,

e isso muito gratificante, haja vista a simplicidade do projeto em questo.

Como sugesto de trabalhos futuros, a implantao de sistemas para a aferio de

acurcia dos estoques ser primordial, como tambm a aplicao de custeio pelo mtodo

A,B,C.

Ser interessante tambm como trabalhos futuros, atribuir atravs dos produtos com

maior rotatividade e os produtos acabados os quais estes iro originar, traar uma projeo de

produo e vendas atravs das baixas de estoque, com isso poder ser criado um modelo de

previso de demanda, onde o administrador poder utilizar esta ferramenta como base para a

tomada de deciso tentando prever e/ou antecipar seu posicionamento de mercado.

38

REFERNCIAS BIBLIOGRFICAS

BALLOU, Ronald H. Gerenciamento da cadeia de suprimentos: planejamento,

organizao e logstica empresarial. 4. ed. Porto Alegre, RS: Boockman, 2004.

BOWERSOX, Donald J. CLOSS, David. Logstica empresarial: o processo de integrao

da cadeia de suprimento. So Paulo: Atlas, 2001.

CONRADO, O. Logstica Integrada. So Paulo: Atlas 2007

CORRA, Henrique L.; GIANESI, Irineu G. N.; CAON, Mauro. Planejamento,

programao e controle da produo MRP II / ERP. 4. ed. So Paulo: Atlas, 2001.

DIAS, Marco Aurlio P. Administrao de materiais: uma abordagem logstica. 4. ed. So

Paulo: Atlas, 1993.

DRUCKER, Peter. Administrando em tempos de grandes mudanas. Traduo: Nivaldo

Montingelli Jr. So Paulo: Publifolha, 1999.

FERNANDES, Luiz Antnio. Administrao de recursos materiais/patrimoniais. Socorro,

S.P. : Faculdade XV de Agosto 2006. (apostila)

PORTER, M. E. Towards a dynamic theory of strategy. Strategic Management Journal:

Winter 1991. Special issue.

POZO, Hamilton. Administrao de recursos materiais e patrimoniais: uma abordagem

logstica. 4 ed. - So Paulo: Atlas, 2007.

SLACK, Nigel et al. Administrao da produo. Edio Compacta. So Paulo: Atlas,

1999.

Вам также может понравиться

- Modelo de Contrato de BPOДокумент4 страницыModelo de Contrato de BPOMayara100% (3)

- O Timido Empreendedor - Tenha Su - Rafael SigurdsonДокумент84 страницыO Timido Empreendedor - Tenha Su - Rafael SigurdsonRegiano FeitosaОценок пока нет

- Ebook Centro de Custos PDFДокумент10 страницEbook Centro de Custos PDFBELA RODRIGUESОценок пока нет

- Avaliação de Desempenho FuncionalДокумент12 страницAvaliação de Desempenho FuncionalelifariasОценок пока нет

- Gestão de AlmoxarifadoДокумент67 страницGestão de AlmoxarifadoClaudia PadraoОценок пока нет

- Layout Itaú Sispag PDFДокумент64 страницыLayout Itaú Sispag PDFguilhermecampos3459Оценок пока нет

- Atividades - PEPS UEPS CMДокумент11 страницAtividades - PEPS UEPS CMOcimar Antonio FranciscoОценок пока нет

- Caracterização de UansДокумент19 страницCaracterização de Uansglailsonleandro50% (2)

- Monografia Mayara Pontes MeloДокумент72 страницыMonografia Mayara Pontes MeloMaria Gerlane de SoutoОценок пока нет

- Planejamento - Estimativa RápidaДокумент118 страницPlanejamento - Estimativa RápidaRicardoBagattiniОценок пока нет

- Manual Operacional SIA v2Документ43 страницыManual Operacional SIA v2Maria Gerlane de Souto100% (1)

- Esquema Profilatico de Pre Exposicao e Soro AntiДокумент5 страницEsquema Profilatico de Pre Exposicao e Soro AntiLela CruzОценок пока нет

- Metodo Canguru Manual Tecnico 2edДокумент205 страницMetodo Canguru Manual Tecnico 2edKarla BarbosaОценок пока нет

- 1034 - Gestores de Pequenas Empresas - Estudo Das Funcoes GerenciaisДокумент16 страниц1034 - Gestores de Pequenas Empresas - Estudo Das Funcoes GerenciaisMaria Gerlane de SoutoОценок пока нет

- EcgДокумент40 страницEcgMaria Gerlane de SoutoОценок пока нет

- Caso - ToshibaДокумент5 страницCaso - ToshibaTonetteОценок пока нет

- Bem-Vindo Ao Inconstante Mundo Do TrabalhoДокумент11 страницBem-Vindo Ao Inconstante Mundo Do TrabalhoCarlos Otávio FreitasОценок пока нет

- Grupo Carrefour Brasil Demonstracoes Financeiras 31.12.2021 1Документ119 страницGrupo Carrefour Brasil Demonstracoes Financeiras 31.12.2021 1designerОценок пока нет

- Lei Do TrabalhoДокумент44 страницыLei Do TrabalhoRufus MaculuveОценок пока нет

- Apresentacao Freshy CleanДокумент13 страницApresentacao Freshy CleanUm MinutoОценок пока нет

- Inventário BarДокумент1 страницаInventário BarCristian Pereira CarrafaОценок пока нет

- Silvia RodriguesДокумент144 страницыSilvia RodriguesRogerio PereiraОценок пока нет

- Mapa-Produtividade - PreenchidoДокумент7 страницMapa-Produtividade - PreenchidoFabiano.BSGIОценок пока нет

- Cultura e Novas ProfissoesДокумент3 страницыCultura e Novas ProfissoesbrunogmacОценок пока нет

- Trabalho AV2 - Universidade Veiga de Almeida - Black FridayДокумент4 страницыTrabalho AV2 - Universidade Veiga de Almeida - Black FridayRayanna TeixeiraОценок пока нет

- Matemática Financeira - ResumoДокумент4 страницыMatemática Financeira - Resumoemily sophiaОценок пока нет

- Estudo Arquitetonico para Gestores Imobiliarios 06Документ6 страницEstudo Arquitetonico para Gestores Imobiliarios 06Jonailson OliveiraОценок пока нет

- Orçamento em Obras PúblicasДокумент13 страницOrçamento em Obras PúblicasviltonsОценок пока нет

- Como Calcular o IVA A Pagar Ao Estado - EconomiasДокумент2 страницыComo Calcular o IVA A Pagar Ao Estado - Economiaswilson brОценок пока нет

- Paletra Da 2 ICFEXДокумент94 страницыPaletra Da 2 ICFEXAlexanrdreAlvesОценок пока нет

- Nº 172Документ2 страницыNº 172Karlla RêgoОценок пока нет

- "Oi Meninas" - Discutindo o Fenômeno de Autoria em Canais de Maquiagem No YoutubeДокумент11 страниц"Oi Meninas" - Discutindo o Fenômeno de Autoria em Canais de Maquiagem No YoutubeIsa BéuОценок пока нет

- QVT - TCC !!!!!!!!!!!!!!!Документ18 страницQVT - TCC !!!!!!!!!!!!!!!TelldeSouzaОценок пока нет

- Modelo Fluxo de Caixa Movimento Diário FabianeДокумент4 страницыModelo Fluxo de Caixa Movimento Diário FabianeMecânica Agrícola BotoloОценок пока нет

- GEstão de Risco em TI PDFДокумент140 страницGEstão de Risco em TI PDFJoãoÁtilaMeloОценок пока нет

- Como Formular Ração Na Prática Com o PPFR PDFДокумент39 страницComo Formular Ração Na Prática Com o PPFR PDFJoel TarginoОценок пока нет

- Contrato de MútuoДокумент11 страницContrato de MútuoVictor Hugo FreireОценок пока нет