Вам также может понравиться

- Impuesto A Los Espectáculos Públicos No DeportivosДокумент2 страницыImpuesto A Los Espectáculos Públicos No DeportivosEric Aguilar Valdiviezo100% (1)

- Impuesto Espectaculos No DeportivosДокумент33 страницыImpuesto Espectaculos No DeportivosLuis Armando Meneses Gutiérrez50% (4)

- Resolucion 1 2019070516181000026132Документ8 страницResolucion 1 2019070516181000026132Diego Andre Pesantes EscobarОценок пока нет

- Casos TFДокумент7 страницCasos TFpercyОценок пока нет

- Contribuciones y Tasas MunicipalesДокумент2 страницыContribuciones y Tasas MunicipalesSusana Arica ValienteОценок пока нет

- Principios Jurídicos y Económicos en El IgvДокумент26 страницPrincipios Jurídicos y Económicos en El IgvMiguel AH ElizarbeОценок пока нет

- 15585-8-2012 Usjb Seminario Derecho Tributario 2018 - 20180609011812Документ2 страницы15585-8-2012 Usjb Seminario Derecho Tributario 2018 - 20180609011812Franz BravoОценок пока нет

- Contribuciones Municipales PDFДокумент7 страницContribuciones Municipales PDFCarla Portocarrero YactayoОценок пока нет

- Auto archivo ElectrojaponesaДокумент4 страницыAuto archivo ElectrojaponesaDivisión Impuestos y S LegalesОценок пока нет

- Análisis de RTF NДокумент4 страницыAnálisis de RTF NRita Inga RodenasОценок пока нет

- Casuistica Sobre Pago de Beneficios SocialesДокумент5 страницCasuistica Sobre Pago de Beneficios Socialeselias ramiro torres cardenasОценок пока нет

- Impuesto A Las ApuestasДокумент19 страницImpuesto A Las ApuestasVictor Mollinedo QuispeОценок пока нет

- Aplicación Práctica IgvДокумент9 страницAplicación Práctica IgvJulio CruzОценок пока нет

- Trabajo Monografico Del Impuesto PredialДокумент21 страницаTrabajo Monografico Del Impuesto PredialEDWAR ROMERO ENRIQUEZОценок пока нет

- 06-Modelo Resolucion de Multa 001 Alfonso HuamanДокумент2 страницы06-Modelo Resolucion de Multa 001 Alfonso Huamantonyxtm100% (1)

- CASACIONДокумент10 страницCASACIONMariajose Huamani LeonОценок пока нет

- Análisis de La Resolución Del Tribunal Fiscal Nº 791-3-98 1. Resumen de Los HechosДокумент2 страницыAnálisis de La Resolución Del Tribunal Fiscal Nº 791-3-98 1. Resumen de Los HechosGeorge MarmanilloОценок пока нет

- Impuesto A Las Embarcaciones de RecreoДокумент4 страницыImpuesto A Las Embarcaciones de Recreokellv50% (2)

- El Impuesto Al RodajeДокумент31 страницаEl Impuesto Al RodajeDonal Rony Paucar Mamani0% (1)

- Carta de FiscalizacionДокумент16 страницCarta de FiscalizacionCinthya Denizitah0% (1)

- Caso Practico Doctrina TributariaДокумент24 страницыCaso Practico Doctrina TributariaRoxana Nereyda100% (1)

- Impuesto vehicular: sujetos, ámbito y ejemplosДокумент6 страницImpuesto vehicular: sujetos, ámbito y ejemplosCarmen Rosa Quenta CastilloОценок пока нет

- RESUMEN REGÍMENES RECAUDACIÓN ANTICIPADA IGVДокумент13 страницRESUMEN REGÍMENES RECAUDACIÓN ANTICIPADA IGVThermical EstoreОценок пока нет

- Impuesto de Promoción Municipal y RodajeДокумент2 страницыImpuesto de Promoción Municipal y RodajeMax Torres56% (16)

- La determinación de la obligación tributariaДокумент10 страницLa determinación de la obligación tributariaZuleydy Jael Ramirez RodriguezОценок пока нет

- INFRACCION TRIBUTARIA InformeДокумент15 страницINFRACCION TRIBUTARIA InformeAnonymous LZvId5zCОценок пока нет

- Trabajo Final de IGV Y ISCДокумент76 страницTrabajo Final de IGV Y ISCPaola Maquera TiconaОценок пока нет

- Resolucion 03769 de 2010Документ16 страницResolucion 03769 de 2010Jessica Paola Carrillo RoperoОценок пока нет

- FORMATO Matriz de ConsistenciaДокумент2 страницыFORMATO Matriz de ConsistenciaHermerGamarraCáceresОценок пока нет

- Exp #4382-2007-TC (Caso Nicolas de Bari Hermosa)Документ5 страницExp #4382-2007-TC (Caso Nicolas de Bari Hermosa)Hugo Favian Apaza MamaniОценок пока нет

- Relaciòn Jurídico TributariaДокумент37 страницRelaciòn Jurídico TributariaLaura QuetzalesОценок пока нет

- MultasДокумент2 страницыMultasmiguelitazОценок пока нет

- Impuestos Nacionales Creados A Favor de Las Municipalidades.Документ5 страницImpuestos Nacionales Creados A Favor de Las Municipalidades.Jean Pulpo Lovaton ValerОценок пока нет

- 2.4. Impuesto A Las Embarcaciones de RecreoДокумент9 страниц2.4. Impuesto A Las Embarcaciones de RecreoYojani RosilloОценок пока нет

- 3 Fiscalizacion Parcial y Parcial ElectronicaДокумент114 страниц3 Fiscalizacion Parcial y Parcial ElectronicaEduardo García CanalesОценок пока нет

- Impuesto A Las ApuestasДокумент21 страницаImpuesto A Las ApuestasMarilu Gonza100% (2)

- Impuesto Selectivo Al ConsumoДокумент12 страницImpuesto Selectivo Al ConsumoJackBryanHinostrozaAlvinoОценок пока нет

- Anexos - Gradualidad de MultasДокумент21 страницаAnexos - Gradualidad de Multasapi-3695685Оценок пока нет

- Declaracion Aduanera de Mercancias - DAMДокумент25 страницDeclaracion Aduanera de Mercancias - DAMroosbelОценок пока нет

- Reglamento Del Impuesto A Las Apuestas DДокумент7 страницReglamento Del Impuesto A Las Apuestas DJimi VargasОценок пока нет

- Impuestos a apuestas, juegos y espectáculosДокумент15 страницImpuestos a apuestas, juegos y espectáculosVEGA AVALOS SHERIDA SAODYОценок пока нет

- Impuesto General A Las VentasДокумент22 страницыImpuesto General A Las VentasWinny Reyna100% (1)

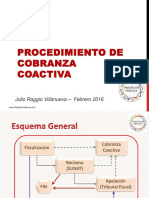

- Procedimiento de Cobranza CoactivaДокумент43 страницыProcedimiento de Cobranza CoactivacesarОценок пока нет

- Fiscalización Tributaria de SunatДокумент17 страницFiscalización Tributaria de SunatAluОценок пока нет

- Delitos Aduaneros en El PeruДокумент6 страницDelitos Aduaneros en El PeruJhon Abelardo Maz NahhОценок пока нет

- Análisis y Comentarios Al Igv y El Impuesto A La RentaДокумент36 страницAnálisis y Comentarios Al Igv y El Impuesto A La RentaLuis D. OrtizОценок пока нет

- Ejemplo de Recurso de Reclamación - PERÙДокумент7 страницEjemplo de Recurso de Reclamación - PERÙMariafernanda RoaОценок пока нет

- INFORME DE AUDITORIA ArequipaДокумент3 страницыINFORME DE AUDITORIA ArequipaYsabel Borda DonairesОценок пока нет

- Diapositivas Rentas EmpresarialesДокумент79 страницDiapositivas Rentas EmpresarialesCarlos Enrique Vargas DelgadoОценок пока нет

- Acta de Valorizacion de BienesДокумент3 страницыActa de Valorizacion de BienesmarcoОценок пока нет

- Determinacion y Exigibilidad de La Obligacion Tributaria AduaneraДокумент25 страницDeterminacion y Exigibilidad de La Obligacion Tributaria AduaneraKath LD100% (1)

- Analisis RTF 00601-5-2003Документ2 страницыAnalisis RTF 00601-5-2003Brenda Argomedo CamposОценок пока нет

- FISCALIZACION DE SUNAT - Docx-2023 (1) SSSSSДокумент16 страницFISCALIZACION DE SUNAT - Docx-2023 (1) SSSSSAna ColchadoОценок пока нет

- Fiscalización Parcial ElectrónicaДокумент40 страницFiscalización Parcial ElectrónicaRonald RafОценок пока нет

- Informe Sobre El Procedimiento de Cobranza Coactiva - Renzo AguilarДокумент2 страницыInforme Sobre El Procedimiento de Cobranza Coactiva - Renzo Aguilarrenzo AguilarОценок пока нет

- Tipo de cambio para calcular IR de no domiciliados genera inseguridadДокумент4 страницыTipo de cambio para calcular IR de no domiciliados genera inseguridadDarwin Atoche ChiraОценок пока нет

- Obligación tributaria y sujetos de la relación jurídico-tributariaДокумент73 страницыObligación tributaria y sujetos de la relación jurídico-tributariaedison vitorinoОценок пока нет

- ESPECTACULOS DiapoДокумент4 страницыESPECTACULOS DiapoAdm. TributariaОценок пока нет

- Análisis del IEPNDДокумент16 страницAnálisis del IEPNDJoe Benito ChambiОценок пока нет

- Espectaculos Publicos No DeportivosДокумент2 страницыEspectaculos Publicos No Deportivosconstantino.geronimoОценок пока нет

- PC Contabilidad GerencialДокумент42 страницыPC Contabilidad GerencialdeatmeteorОценок пока нет

- PC Contabilidad GerencialДокумент42 страницыPC Contabilidad GerencialdeatmeteorОценок пока нет

- InvestigacionДокумент8 страницInvestigacionMarielitaAguirreОценок пока нет

- Persona Humana y Dignidad - Polo.9 PDFДокумент9 страницPersona Humana y Dignidad - Polo.9 PDFMarielitaAguirreОценок пока нет

- Decisiones de PrecioДокумент27 страницDecisiones de PrecioMarielitaAguirreОценок пока нет

- Contabilidad Mypes-Plutarco Iman PDFДокумент51 страницаContabilidad Mypes-Plutarco Iman PDFMarielitaAguirreОценок пока нет

- ÁREA de Alimentos y BebidasДокумент1 страницаÁREA de Alimentos y BebidasMarielitaAguirreОценок пока нет

- Tema de ProduccionДокумент25 страницTema de ProduccionCristian Cedano CarvajalОценок пока нет

- Evaluacion de DesempeñoДокумент5 страницEvaluacion de DesempeñoMarielitaAguirreОценок пока нет

- Nueva Ley Procesal IIДокумент29 страницNueva Ley Procesal IIMarielitaAguirreОценок пока нет

- TÃ Tulos Valores CompletoДокумент47 страницTÃ Tulos Valores CompletoSamir CamposОценок пока нет

- JennyДокумент7 страницJennyMarielitaAguirreОценок пока нет

- Cemento Pacasmayo TrabajoДокумент5 страницCemento Pacasmayo TrabajoMarielitaAguirreОценок пока нет

- Presupuesto FlexibleДокумент13 страницPresupuesto FlexibleMarielitaAguirre100% (2)

- Declaración Jurada de Personas NaturalesДокумент19 страницDeclaración Jurada de Personas NaturalesMarielitaAguirreОценок пока нет

- Casos Practicos CTSДокумент9 страницCasos Practicos CTSJimmy E. Huatuco ApazaОценок пока нет

- Ley Tributacion MunicipalДокумент35 страницLey Tributacion Municipalcaller_simonОценок пока нет

- GratifigratificacionesДокумент11 страницGratifigratificacionesMarielitaAguirreОценок пока нет

- OutsourcingДокумент4 страницыOutsourcingMarielitaAguirreОценок пока нет

- CLASES DE BONOS - MateДокумент2 страницыCLASES DE BONOS - MateMarielitaAguirreОценок пока нет

- Nic1 Estado de Financion FinancieraДокумент41 страницаNic1 Estado de Financion FinancieraMarielitaAguirreОценок пока нет

- COTIZACION Matematica FinancieraДокумент7 страницCOTIZACION Matematica FinancieraMarielitaAguirreОценок пока нет

- EssaludДокумент3 страницыEssaludJoda CocasОценок пока нет

- COTIZACION Matematica FinancieraДокумент7 страницCOTIZACION Matematica FinancieraMarielitaAguirreОценок пока нет

- Regla Men ToДокумент22 страницыRegla Men ToMarielitaAguirreОценок пока нет

- Elasticidad 3Документ3 страницыElasticidad 3Javier Pinillos MariñosОценок пока нет

- Nic 1Документ6 страницNic 1MarielitaAguirreОценок пока нет

- Norma Internacional de Contabilidad N 1Документ65 страницNorma Internacional de Contabilidad N 1FranzMTenorioAlanyaОценок пока нет

- Ley General de SociedadesДокумент13 страницLey General de SociedadesMarielitaAguirreОценок пока нет

- Las Antinomias y Sus Criterios de SoluciónДокумент4 страницыLas Antinomias y Sus Criterios de SoluciónIsaias MonteroОценок пока нет

- Orígenes del sistema jurídico anglosajónДокумент12 страницOrígenes del sistema jurídico anglosajónAndy Mansilla67% (3)

- Contrato supervisión construcción residencial ChamaДокумент2 страницыContrato supervisión construcción residencial ChamaJhonny Ponce AguiОценок пока нет

- Fallo Segunda Instancia Indira EchavarriaДокумент4 страницыFallo Segunda Instancia Indira EchavarriaUrCorp PubliОценок пока нет

- DIVORCIO VOLUNTARIO OriginalДокумент11 страницDIVORCIO VOLUNTARIO OriginalKevyn José SymonОценок пока нет

- Contrato de TrabajoДокумент6 страницContrato de TrabajoNarde JiménezОценок пока нет

- Tesis Iii Grupo BautistaДокумент11 страницTesis Iii Grupo BautistaDarwin SmithОценок пока нет

- Elusión FiscalДокумент9 страницElusión FiscalAndrés Gómez MatíasОценок пока нет

- Programa Fce Uh 2022Документ14 страницPrograma Fce Uh 2022Alejandro Malcom Fernández QuintanaОценок пока нет

- 4311-2013 FalloДокумент6 страниц4311-2013 FalloPame GómezОценок пока нет

- Los Lineamientos y La Comparación Con Los Derechos Básicos de AprendizajeДокумент5 страницLos Lineamientos y La Comparación Con Los Derechos Básicos de AprendizajeErikaRengifoОценок пока нет

- Andrea - Trivique - TIM2 - Administracion de PersonasДокумент7 страницAndrea - Trivique - TIM2 - Administracion de PersonasCristian TrivОценок пока нет

- Bases para Licitación PrivadaДокумент68 страницBases para Licitación PrivadaGustavo Rosales100% (1)

- Bolivia ley U Católica San PabloДокумент7 страницBolivia ley U Católica San PabloJkalebsОценок пока нет

- Antropologia Politica CompletoДокумент366 страницAntropologia Politica CompletoHeriberto RuizОценок пока нет

- Diferencia Entre Femicidio y FeminicidioДокумент23 страницыDiferencia Entre Femicidio y Feminicidiowilson GómezОценок пока нет

- Querella Jefe de Personal Ugel HuaralДокумент11 страницQuerella Jefe de Personal Ugel HuaralPierina VásquezОценок пока нет

- M8 U2 S4 LurpДокумент12 страницM8 U2 S4 Lurpluis rodriguezОценок пока нет

- APERSONAMIENTOДокумент1 страницаAPERSONAMIENTOJuan Ferrer FernandezОценок пока нет

- A 1 Solicitud AfmДокумент3 страницыA 1 Solicitud Afmdaniela seguraОценок пока нет

- Reforma Del Art. 108 Del Código Civil Ecuatoriano, Violan Los Derechos Garantizados en La Constitución de La República Del Ecuador. Art. 11 Numeral 3Документ120 страницReforma Del Art. 108 Del Código Civil Ecuatoriano, Violan Los Derechos Garantizados en La Constitución de La República Del Ecuador. Art. 11 Numeral 3José LópezОценок пока нет

- La Democracia y Sus Instituciones en Situaciones de EmergenciaДокумент4 страницыLa Democracia y Sus Instituciones en Situaciones de EmergenciajhoanaОценок пока нет

- República de Colombia: Corte Suprema de Justicia Sala de Casación LaboralДокумент72 страницыRepública de Colombia: Corte Suprema de Justicia Sala de Casación LaboralStoic90Оценок пока нет

- Sancinetti Marcelo - Ilícito Personal y ParticipaciónДокумент55 страницSancinetti Marcelo - Ilícito Personal y Participaciónpamela_chu94% (17)

- Audiencia preparatoria en proceso laboralДокумент5 страницAudiencia preparatoria en proceso laboralClaudiaОценок пока нет

- Macalopu Vaccaro OficioДокумент1 страницаMacalopu Vaccaro OficioDiego OmonteОценок пока нет

- Acción de protección contra la omisión de notificación de títulos de crédito por contribución especial de mejoras en AzoguesДокумент46 страницAcción de protección contra la omisión de notificación de títulos de crédito por contribución especial de mejoras en AzoguesLuis Alberto Buñay SacotoОценок пока нет

- Ctto de Promesa Con Clausula ArbiralДокумент7 страницCtto de Promesa Con Clausula ArbiralROo LMОценок пока нет

- Modelo Fuero Civil Nación Escrito Perito Psicologa Fija Fecha de Examen PericialДокумент1 страницаModelo Fuero Civil Nación Escrito Perito Psicologa Fija Fecha de Examen PericialBarby ClashОценок пока нет